Préface :

Actuellement, l'exploration du marché Crypto autour des RWA se concentre principalement sur la tokenisation d'actifs — c'est-à-dire la manière dont la propriété d'actifs réels tels que des obligations d'État, des actions ou des biens immobiliers peut être cartographiée sur la chaîne pour permettre un règlement et un détention plus efficaces. Toutefois, cette solution centrée sur la détention et le règlement efficaces ne répond pas entièrement à l'autre aspect, bien plus volumineux et actif, des besoins des marchés financiers : le trading à effet de levier et la gestion des risques liés à la volatilité des prix des actifs.

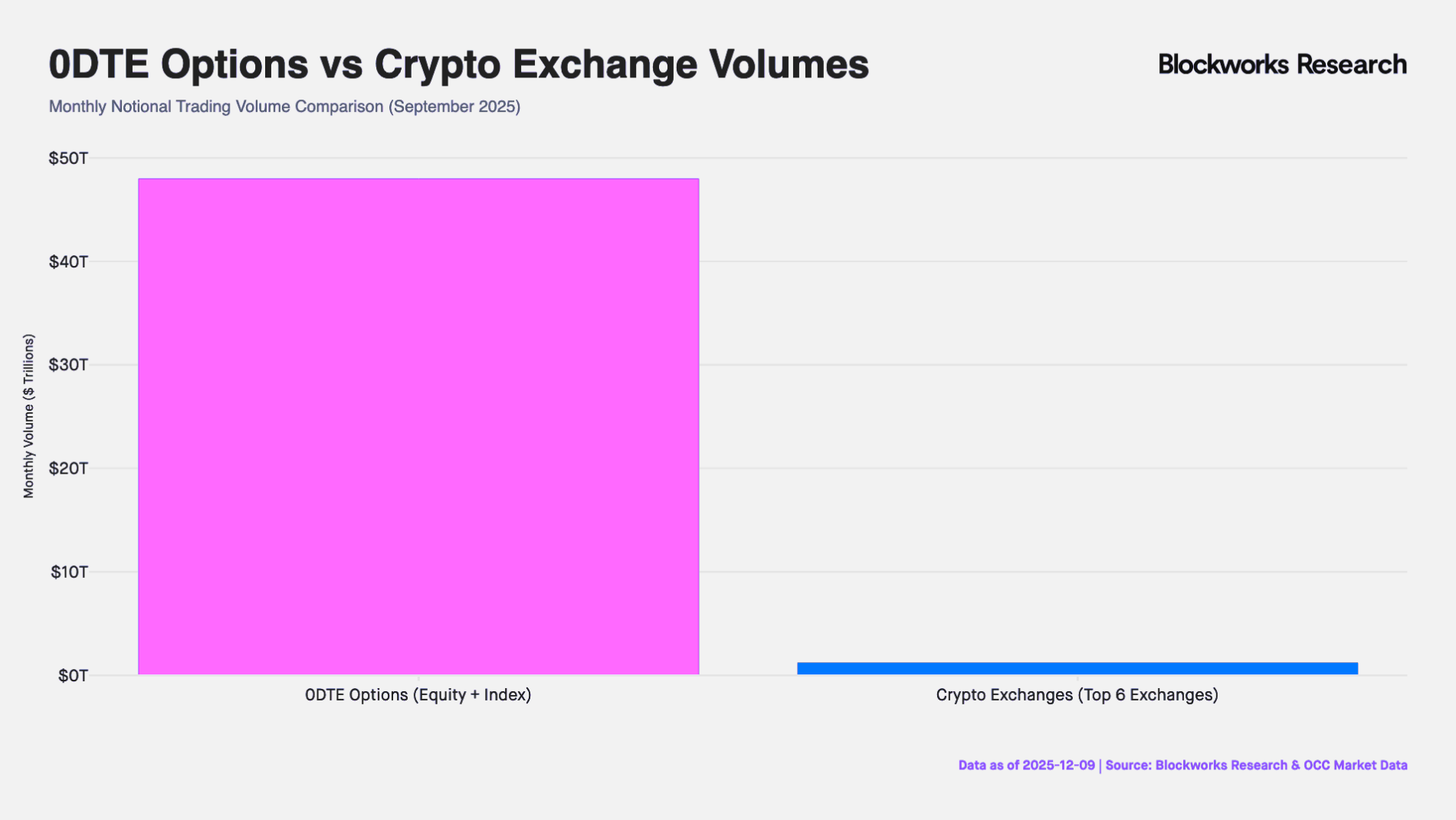

En réalité, le véritable moteur de la liquidité des marchés financiers mondiaux n'est pas les détenteurs statiques d'actifs, mais les traders cherchant une exposition directionnelle avec effet de levier. Du marché des options expirant le dernier jour, d'une valeur nominale d'environ 50 billions de dollars américains aux États-Unis chaque fin de mois, jusqu'au marché des CFD (contrats pour différence) avec un volume mensuel d'environ 30 billions de dollars américains en dehors des États-Unis, la demande des investisseurs de détail pour des expositions à court terme et à fort effet de levier ne cesse de croître. Malgré la taille colossale de ces transactions, les instruments financiers traditionnels existants restent insuffisants pour répondre à cette demande : les options 0DTE (zéro jour jusqu'à l'échéance) obligent les traders à assumer en plus de leur pari directionnel les risques non linéaires du thêta (détérioration temporelle) et de la vega (volatilité). Quant au marché des CFD, il est critiqué pour son mécanisme opaque en « boîte noire » et ses risques liés à des contreparties centralisées.

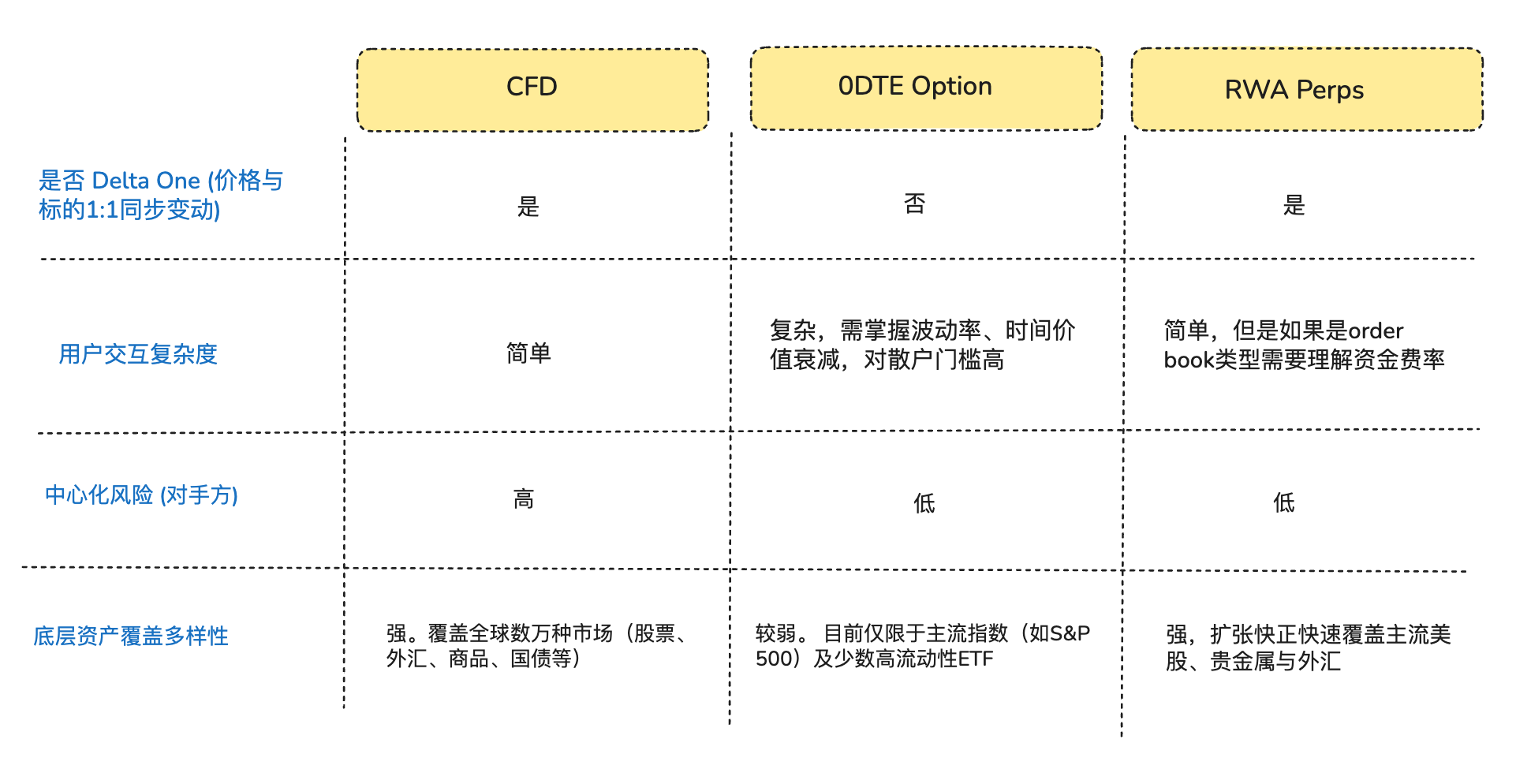

En considérant les besoins des traders cherchant simplement une exposition directionnelle, la plupart des traders ne désirent en réalité ni « options » ni « actions tokenisées », mais une exposition purement Delta One (rentabilité linéaire/symétrique) — c’est-à-dire une variation de prix de l’actif qui se traduit directement et proportionnellement en gains ou pertes, sans aucune perte ou déviation intermédiaire (Arthur Hayes a publié fin l’année dernière un article « Adapt or Die » retraçant le contexte complet du développement de leurs contrats perpétuels crypto ; consultez-le si vous êtes intéressé).

C’est dans ce déséquilibre structurel que les protocoles DeFi ont intelligemment saisi cette opportunité de marché. Certains entrepreneurs DeFi tentent d’introduire les contrats perpétuels, déjà éprouvés pendant près de 10 ans sur le marché Crypto, dans le domaine des actifs traditionnels. Ces produits utilisent une architecture de dérivés synthétiques, ancrant le prix de l’actif sous-jacent grâce à des oracles et un mécanisme de frais de financement, offrant ainsi un accès en continu à des transactions à effet de levier sur des actions, des matières premières et des devises, sans nécessiter la détention ou la livraison réelle des actifs.

Illustration : Les principaux types d'actifs négociés sur RWA Perps Dex

I. Context du marché (Opportunité d'entrée sur le marché des Perps RWA)

1.1 Entrée sur le marché 1 : le marché américain des options 0DTE

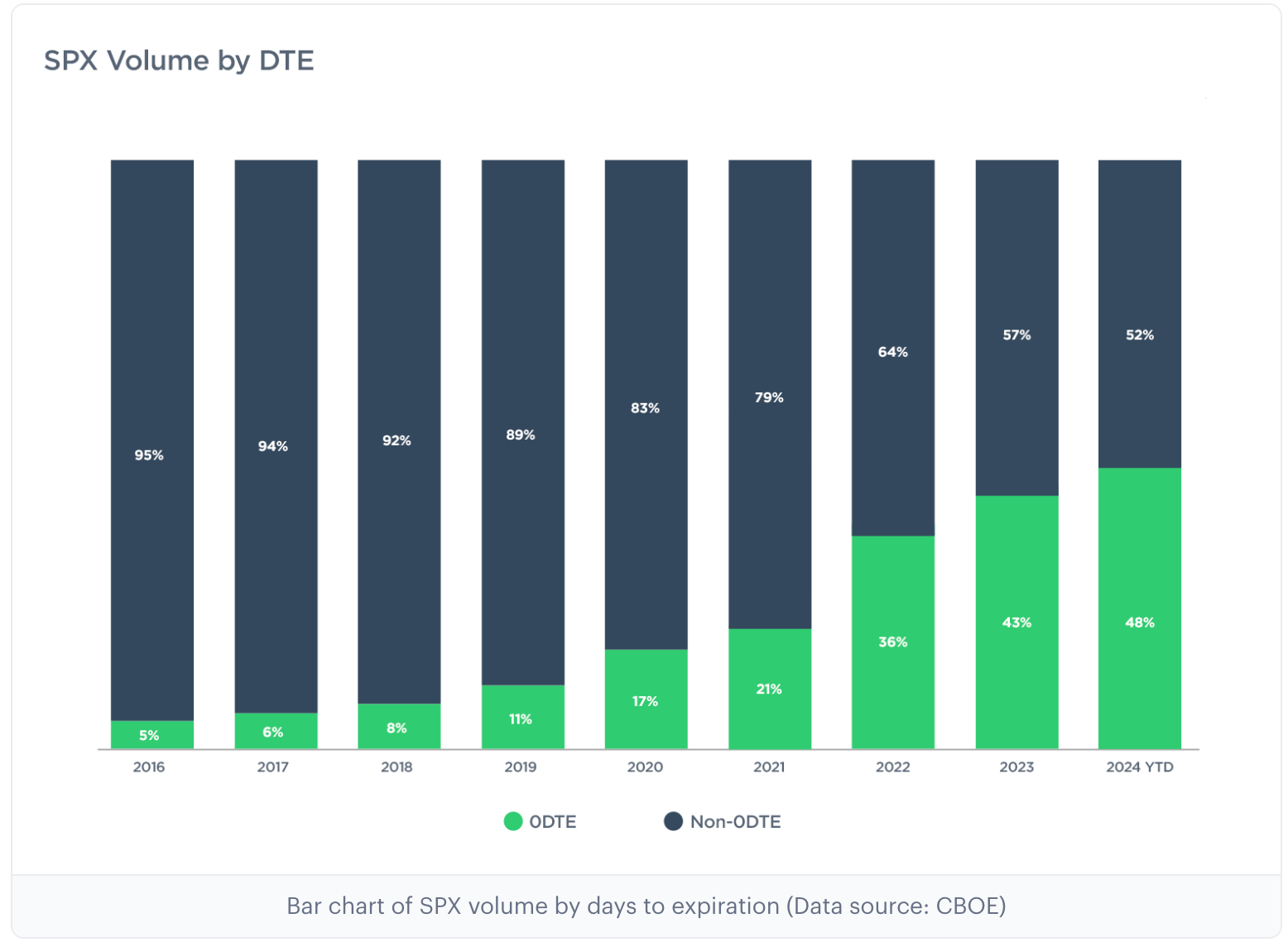

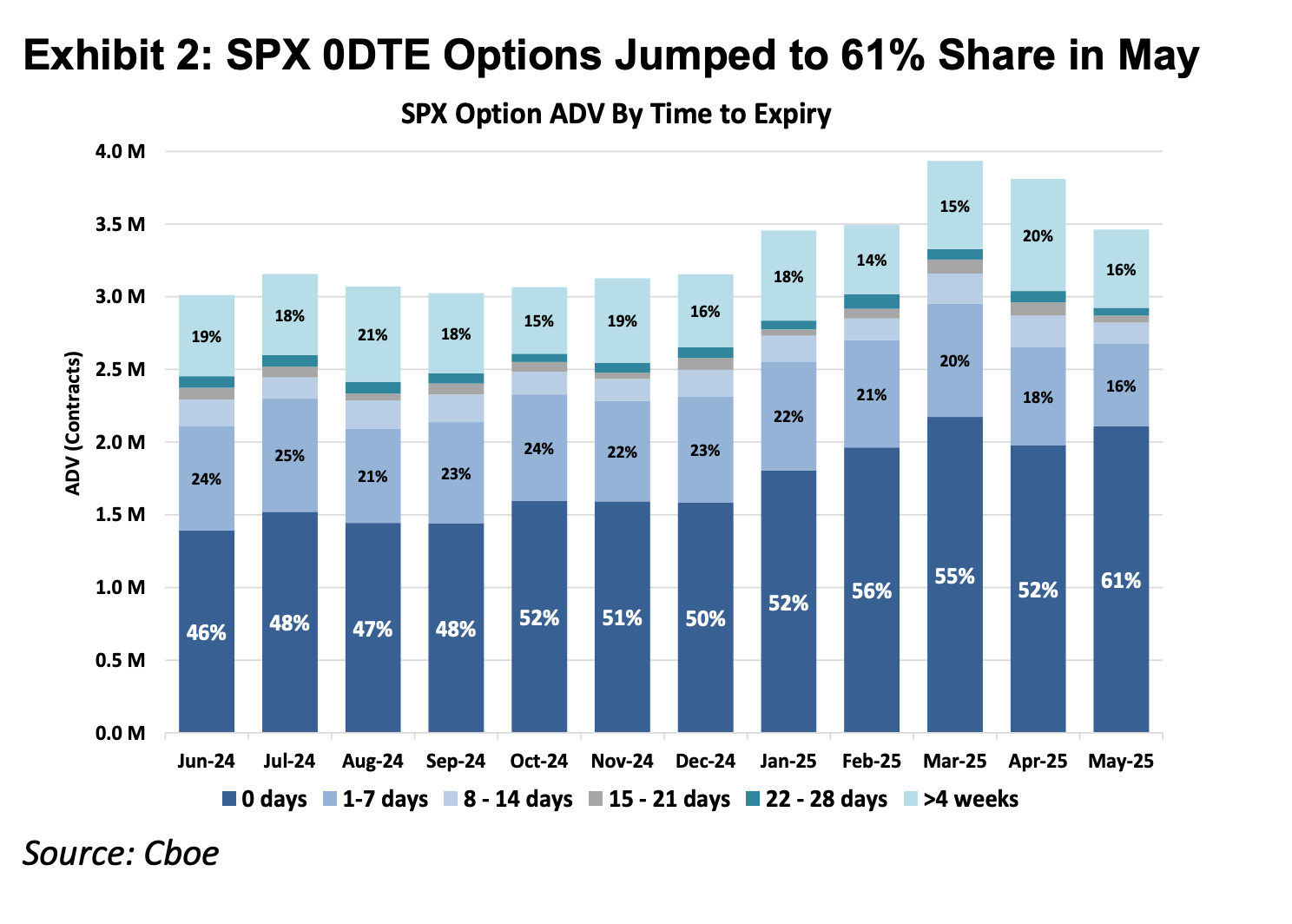

Au cours des dix dernières années, le marché américain des options a connu une transformation structurelle profonde. Selon les données de l'échange d'options principal Cboe Global Markets, la part du volume des options sur l'indice S&P 500 représentée par les options à échéance hebdomadaire est passée de moins de 5 % en 2016 à plus de 60 % aujourd'hui, avec un volume nominal mensuel de 48 billions de dollars ( est environ 40 fois le volume mensuel des contrats perpétuels sur les CEX ). Ces chiffres reflètent non seulement une augmentation de la fréquence des transactions, mais révèlent également la présence d'une puissante force de capital cherchant un exposant à très haut levier intrajournalier.

Remarque : 0DTE signifie « Zero Days to Expiration », soit des options expirant le jour même, également appelées options à échéance finale. Ces contrats d'option expirent à la fin de la journée de négociation. Les traders les utilisent pour des stratégies ultra-courtes visant à obtenir des rendements rapides et à éviter les risques liés à la détention overnight.

Graphique : Les deux graphiques précédents illustrent la proportion des options sur l'indice S&P 500 selon différentes échéances, de 2016 à 2025. On constate que les options 0DTE représentaient environ 5 % du marché des options en 2016, mais leur part de marché a grimpé à 61 % en 2025, ce qui indique que près de la moitié des transactions d'options sur l'indice S&P 500 consistent à parier sur la direction du jour même pour des échanges ultra-courts termes.

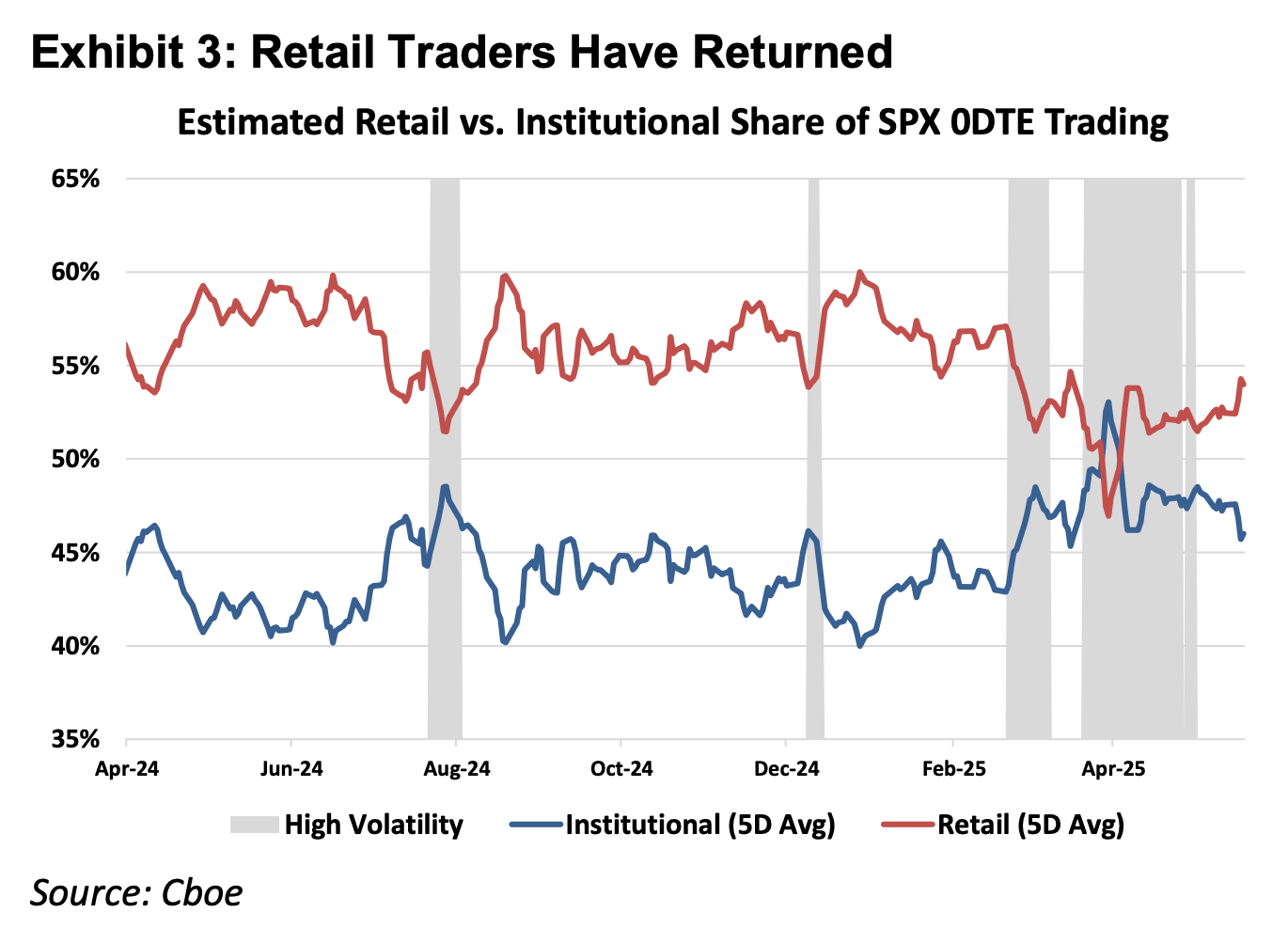

Illustration : Le graphique ci-dessus montre que les particuliers sont les acteurs dominants du marché 0DTE.

Du point de vue des principes fondamentaux des instruments financiers, les dérivés financiers peuvent être classés en produits Delta One et produits non linéaires. Les instruments traditionnels tels que les actions et les contrats à terme sont des outils Delta One dont l'exposition au risque est symétrique : les gains générés par une hausse du prix sous-jacent sont proportionnels de manière linéaire aux pertes subies en cas de baisse. Toutefois, les options ont été conçues pour gérer les risques asymétriques.

Par exemple, un gérant de fonds détenant une grande quantité d'actions Apple, qui ne souhaite pas vendre ses actions en raison de sa confiance dans les fondamentaux à long terme de l'entreprise, mais qui craint une forte baisse du cours suite à la publication des résultats trimestriels, peut acheter des options put pour assurer son positionnement. Dans cette structure, son potentiel de gain reste lié à la hausse du cours de l'action (rendement asymétrique à la hausse), tandis que sa perte maximale est strictement limitée au montant de la prime payée (risque asymétrique à la baisse).

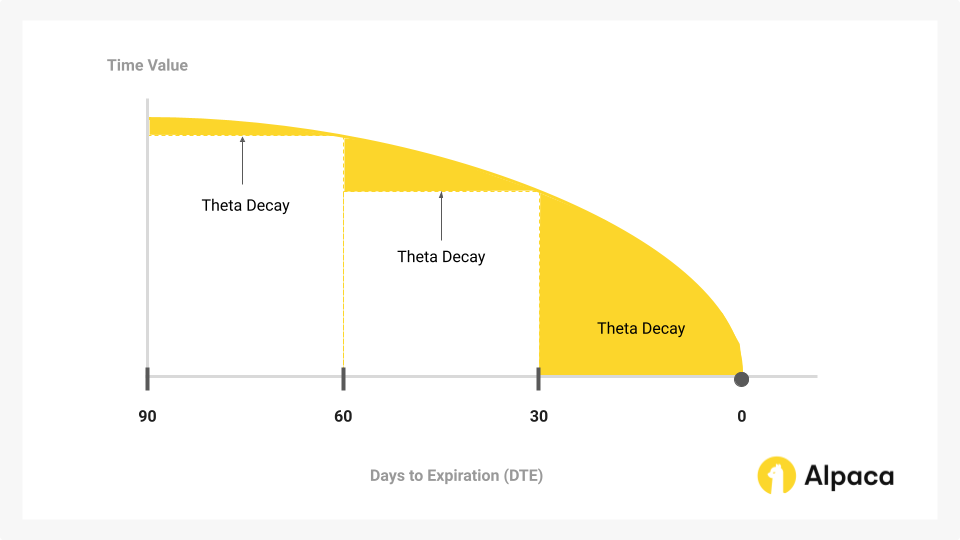

C’est précisément pour réaliser cette fonction d’assurance de « séparation des droits et des obligations » que la structure des coûts des options doit inclure, en plus de la valeur intrinsèque (Delta) reflétant la direction, la valeur temporelle (Theta) reflétant le passage du temps et la possibilité de volatilité (Gamma).

La croissance significative de la part de marché des options 0DTE au cours des dernières années révèle un paradoxe : de nombreux traders ne les utilisent pas pour gérer un risque asymétrique ou effectuer des transactions complexes sur la volatilité, mais les considèrent comme la seule voie pour obtenir un levier directionnel intrajournalier. Dans ce contexte, les traders sont contraints de payer un coût élevé en valeur temporelle (décroissance de la thêta) pour une « fonction d'assurance » dont ils n'ont pas besoin. Tant que la vitesse de hausse de l'actif sous-jacent ne suffit pas à couvrir le taux de décroissance de la valeur temporelle, même avec une prévision directionnelle correcte, la transaction génère toujours une perte.

Illustration : La valeur temporelle est la principale composante de l'option qui diminue avec le temps et constitue le cœur de la négociation des options 0DTE.

Ainsi, les contrats perpétuels, en tant que produit Delta One, offrent une exposition linéaire pure à effet de levier en éliminant les coûts temporels et de volatilité superflus, ce qui, sur le plan mathématique, permet de correspondre plus précisément aux besoins spéculatifs de ce capital que les options 0DTE.

1.2 Entrée sur le marché 2 : le marché CFD hors États-Unis

Hors des États-Unis, la demande de levier de détail est principalement satisfaite par les CFD (Contract For Difference), avec un volume moyen mensuel de 30 billions de dollars américains sur le marché des CFD en 2025.

Bien que les CFD offrent une structure de rendement linéaire Delta One, leur modèle de fonctionnement de marché repose sur un modèle de courtier, présentant des problèmes de transparence significatifs. La majorité des courtiers CFD adoptent un modèle B-Book (marché interne à la plateforme), où le courtier agit directement comme contrepartie des transactions des clients (certains courtiers sérieux avec une bonne gestion des risques se couvrent contre les clients gagnants pour éviter les risques ; cependant, comme les quelques grandes entreprises du marché CFD ne représentent que 20 % de la part de marché, les 80 % restants sont dominés par de nombreux petits et moyens courtiers, dont beaucoup opèrent dans l’opacité en profitant des pertes de leurs clients). Dans cette structure de jeu à somme nulle et ce black box opaque, les courtiers disposent des autorités techniques et des incitations économiques pour modifier les prix, la glisse et la vitesse d'exécution.

Par rapport aux produits CFD, les RWA Perps peuvent également être considérés comme une forme de « CFD transparent basé sur des contrats intelligents ». En déployant sur la chaîne la logique de liquidation, le calcul des frais de financement et les prix des oracles, les protocoles DeFi éliminent toute possibilité d'interférence d'un courtier centralisé sur les résultats des transactions. En outre, le mécanisme de règlement atomique basé sur des stablecoins accroît l'efficacité des flux de trésorerie jusqu'à la seconde, réalisant ainsi une auto-gestion réelle des fonds et un règlement en temps réel.

Deuxième point : Difficultés de construction du produit RWA Perp

Les Perps RWA ne se limitent pas à une simple réplique des Perps axés sur les actifs cryptographiques que nous avons déjà vus ; les actifs cryptographiques bénéficient de la négociation 7x24, d'une tarification en temps réel et d'un règlement sur chaîne T+0, tandis que les actifs traditionnels sont limités par le cadre juridique du monde physique, les systèmes de jours fériés et les protocoles de règlement bancaire obsolètes.

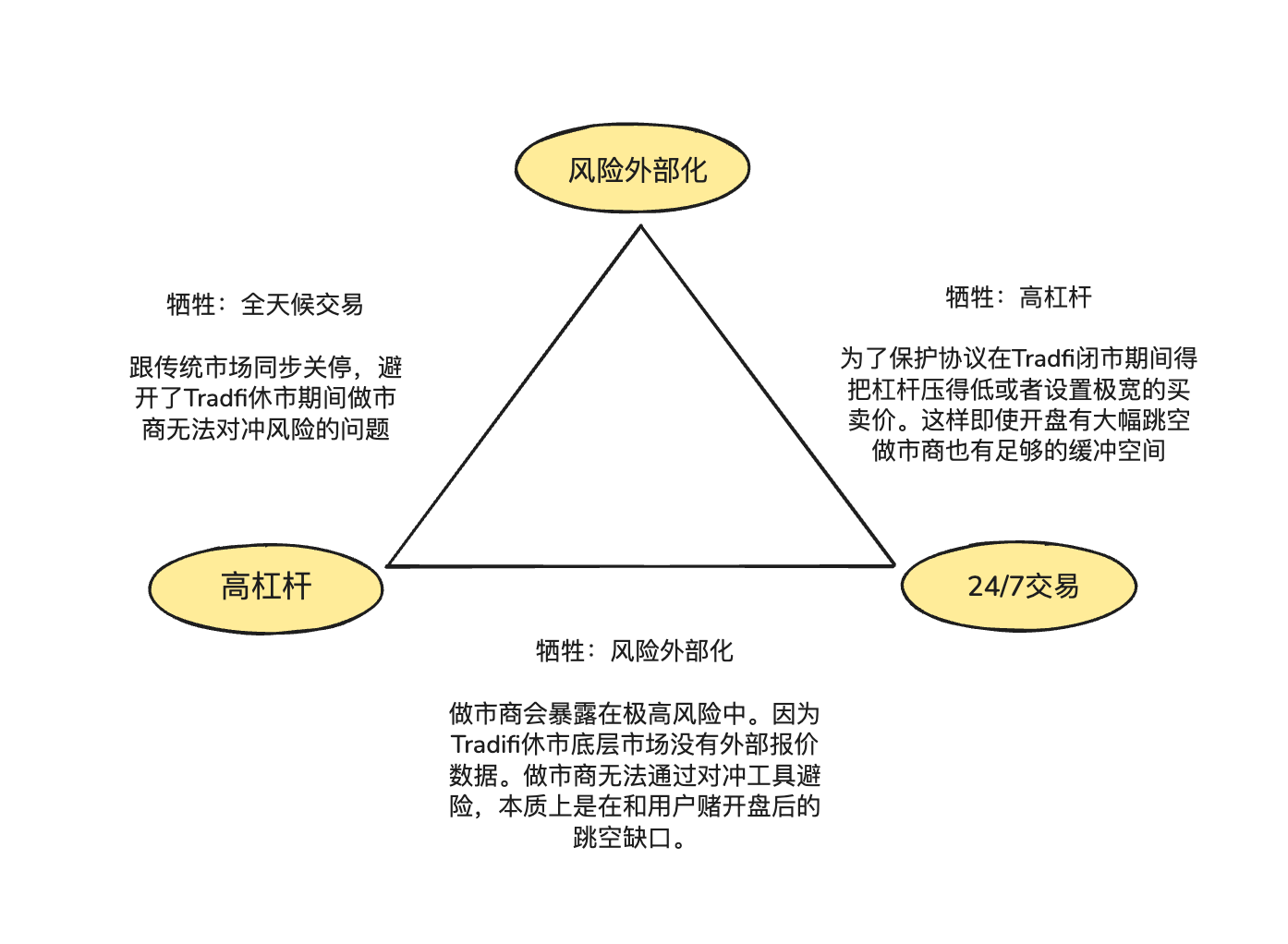

L'asynchronie de ces propriétés sous-jacentes constitue le « triangle impossible » des RWA Perps en matière de conception produit :

- Effet de levier élevé (High Leverage) : répond aux besoins spéculatifs des utilisateurs de détail pour des effets de levier élevés.

- Trading en continu (24/7 Availability) : préserver la valeur fondamentale du DeFi de pouvoir être échangé à tout moment et en tout lieu.

- Externalisation des risques : garantir que le protocole et les market makers ne supportent pas de risques de pari directionnel, afin d'assurer la survie systémique à long terme.

2.1 Lorsque les marchés américains sont fermés, comment le prix des RWA Perps est-il ancré sur la chaîne ?

Les produits Perp sont par nature un « miroir de la découverte des prix » et nécessitent un flux continu de prix spot externes. Toutefois, lorsque le Nasdaq ou le CME ferment le week-end et la nuit, cela crée une rupture dans les sources de données des oracles.

Cet vide et ce déséquilibre de prix pendant la fermeture des marchés américains génèrent deux risques principaux :

Risque 1 : Pendant le week-end, les market makers manquent de canaux suffisants pour se couvrir contre les risques.

Les market makers professionnels peuvent offrir des spreads extrêmement étroits et une liquidité importante parce qu'ils ne spéculent pas sur la direction du marché, mais visent des positions neutres et gagnent uniquement sur les spreads. Cela signifie que pour chaque contrat de actions Tesla d'une valeur de 1 million de dollars vendu à un trader sur la chaîne, le market maker doit immédiatement acheter une quantité équivalente d'actifs sur les marchés spot ou à terme traditionnels pour se couvrir contre ce risque.

Lorsque les marchés traditionnels sont fermés et que les canaux de couverture sont inaccessibles, les market makers ne peuvent pas ajuster leurs positions de couverture. Pour éviter ce risque, ils ne peuvent, pendant les périodes de fermeture, que retirer leurs ordres ou intégrer une prime de risque considérable à leurs cotes. Cela explique pourquoi le modèle de carnet d'ordres traditionnel voit ses spreads s'élargir de manière non linéaire jusqu'à plusieurs dizaines de fois leur niveau normal le week-end, entraînant facilement une pénurie de liquidité.

Risque 2 : Le risque de saut à l'ouverture du lundi, avec une ouverture anormalement haute ou basse

Les transactions sur actifs natifs crypto, en raison de leur nature 24/7, présentent généralement une courbe de prix continue, permettant au moteur de liquidation suffisamment de temps pour clôturer les positions des utilisateurs lors d'une baisse de prix. Toutefois, dans le domaine des RWA Perps, la pression de hausse ou de baisse accumulée pendant les heures de fermeture des actifs traditionnels est libérée instantanément à l'ouverture du lundi. Si une saut importante se produit à l'ouverture du lundi, le moteur de liquidation se retrouve dans une zone vide lors de ce « saut de prix » et ne peut pas trouver de contrepartie pour exécuter la liquidation avant la défaillance.

Face à ces défis, deux principales solutions sont actuellement proposées pour les RWA Perps :

- Prix de simulation interne (ex. TradeXYZ / Hyperliquid) : introduction de l'algorithme de moyenne mobile exponentielle (EMA) pour permettre un « dérive » progressif du prix en cas de déconnexion de l'oracle, en se basant sur la force d'achat et de vente sur chaîne, afin de maintenir une interface 7x24, tout en restant théoriquement manipulable en tant que « marché ombre ».

- Réduction obligatoire du risque (ex. Ostium) : Il s'agit d'une approche de gestion des risques plus pragmatique. Ostium introduit la caractéristique 0DTE : exige que toutes les positions à haut levier soient clôturées automatiquement ou fortement réduites en levier avant la clôture. Seules les positions à faible levier (dotées d'un tampon de marge suffisant pour couvrir un saut de 5 % à 10 %) sont autorisées à être maintenues overnight. Cette pratique sacrifie une partie de la « pérennité » pour garantir une sécurité absolue du système face aux sauts à l'ouverture du lundi, empêchant ainsi la pénétration du pool LP par des créances irrécouvrables systémiques.

2.2 Comment fournir une profondeur de marché de niveau TradFi à faible coût sur chaîne ?

Dans le développement d'un DEX, le choix entre les mécanismes de fourniture de liquidité et d'exécution des ordres constitue une variable centrale déterminant l'efficacité du capital, la logique de répartition des risques et l'expérience utilisateur. Les deux solutions dominantes actuelles sont : CLOB (Order Book Centralisé) et Oracle-based Pool (Pool piloté par un oracle).

Hyperliquid a validé le succès du modèle de carnet d'ordres sur les actifs natifs crypto, grâce à une couverture sans friction : les market makers peuvent transférer le risque en millisecondes entre plateformes en utilisant des stablecoins. Après avoir pris des commandes sur le carnet d'ordres sur chaîne, les market makers peuvent effectuer une couverture en millisecondes sur des CEX fonctionnant 24/7 en utilisant des stablecoins. Étant donné que les fonds et actifs crypto circulent sur un réseau crypto hautement interconnecté, les coûts de couverture sont extrêmement faibles, permettant aux market makers de réduire les spreads à des niveaux extrêmement étroits, attirant ainsi un volume d'échanges et créant une boucle de rétroaction positive.

Dans le domaine des RWA, les market makers font face à de fortes frictions de couverture transversales : d'une part, le décalage temporel entre le USDC sur chaîne (T+0) et le règlement en monnaie fiduciaire traditionnelle oblige les market makers à maintenir des montants importants de dollars inactifs sur leurs comptes traditionnels comme fonds de couverture ; d'autre part, les périodes de fermeture des banques traditionnelles les week-ends et jours fériés empêchent les market makers de couvrir rapidement les mouvements de prix imprévus en dehors des heures ouvrables.

C’est aussi la raison pour laquelle Kaledora, fondateur d’Ostium, insiste constamment sur un modèle basé sur des pools plutôt que sur un carnet d’ordres, car elle estime que la couverture sans friction propre aux actifs crypto sur les échanges est difficile à réaliser dans le domaine des Perp RWA : lorsqu’un market maker accepte une commande NVDA sur un Perp RWA, il ne peut pas se couvrir en millisecondes sur le Nasdaq à l’aide de stablecoins, car il doit traverser de nombreux obstacles liés aux canaux bancaires traditionnels.

2.3 Lorsque les traders réalisent des bénéfices continus en raison d'une tendance unilatérale, comment le système garantit-il qu'il ne fait pas faillite ?

Le troisième défi concerne la manière dont le protocole assure sa solvabilité à long terme grâce à des couvertures externes. Le modèle de pool de GMX peut survivre à long terme sur les marchés cryptographiques car il joue le rôle de « market maker passif », exploitant l'avantage statistique issu d'un grand échantillon pour absorber de manière stable les pertes de position et les profits de liquidation générés par les positions à fort levier dans un environnement de forte volatilité. Dans un marché cryptographique caractérisé par une forte oscillation, cette modélisation présente une espérance mathématique favorable pour les LP du pool.

Mais la répartition des risques des actifs RWA est totalement différente. Des tendances prolongées à un seul sens, comme celles observées sur les indices majeurs tels que le S&P 500, se produisent souvent sur plusieurs années. En l'absence de mécanismes de externalisation du risque (couverture), les gains continus des utilisateurs se traduiront directement par des pertes nettes pour les pools de liquidité, ce qui entraînera non seulement l'impossibilité pour le système de capter les bénéfices de la volatilité, mais aussi son épuisement total par des positions unidirectionnelles, menant finalement à une perte de solvabilité.

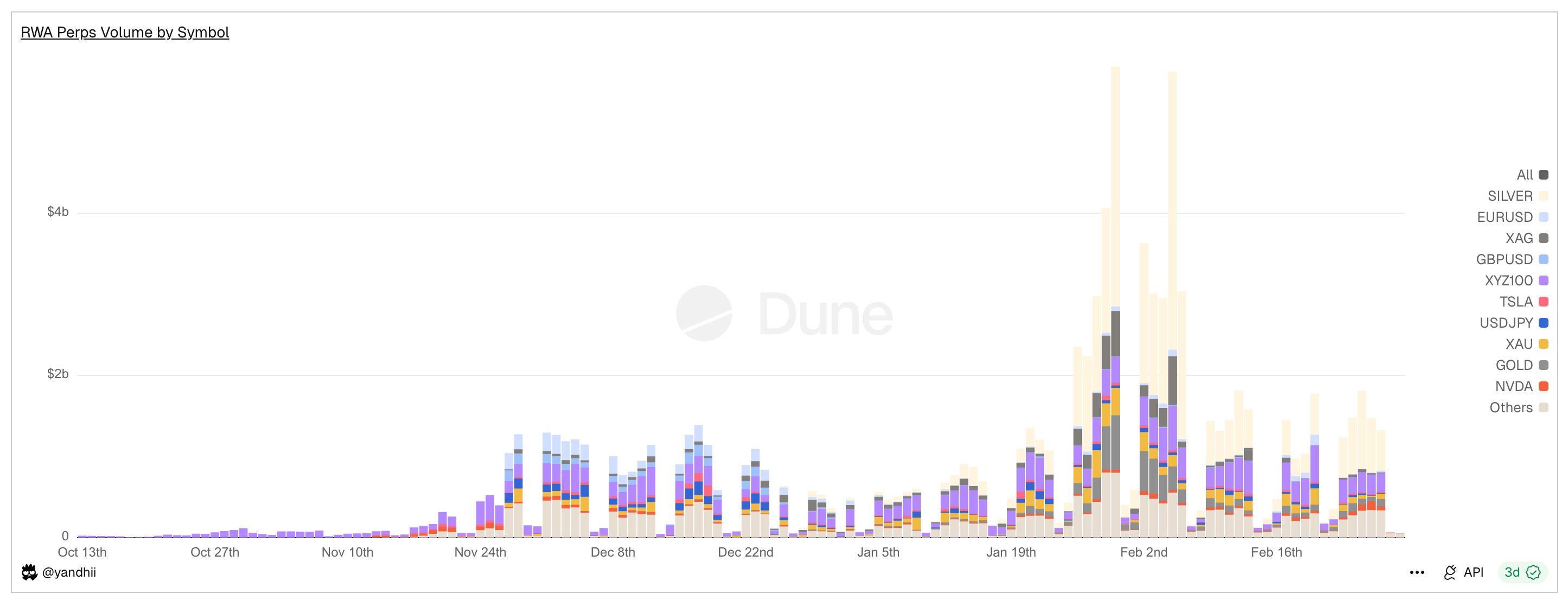

Trois : Projets représentatifs et conflit d’architecture : tarification par oracles + pool (basé sur les pools + tarification par oracles) contre carnet d’ordres

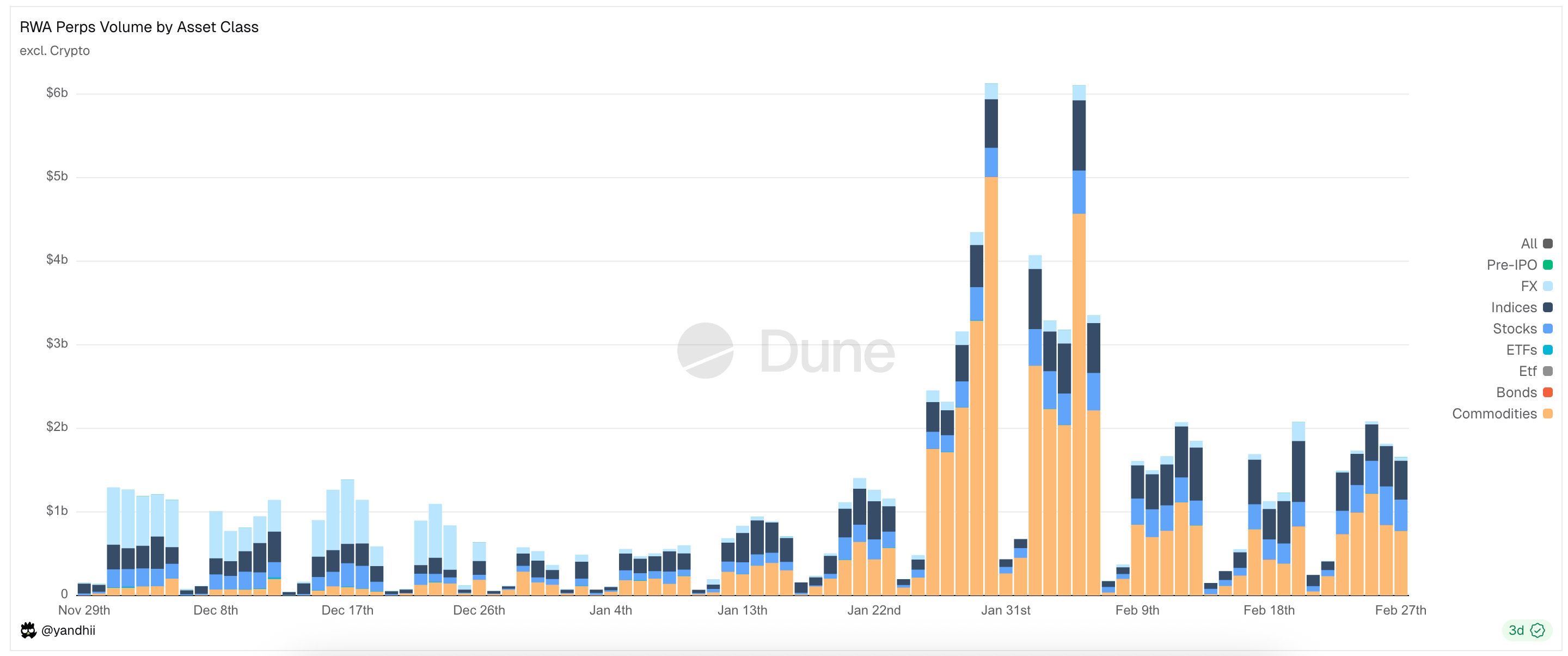

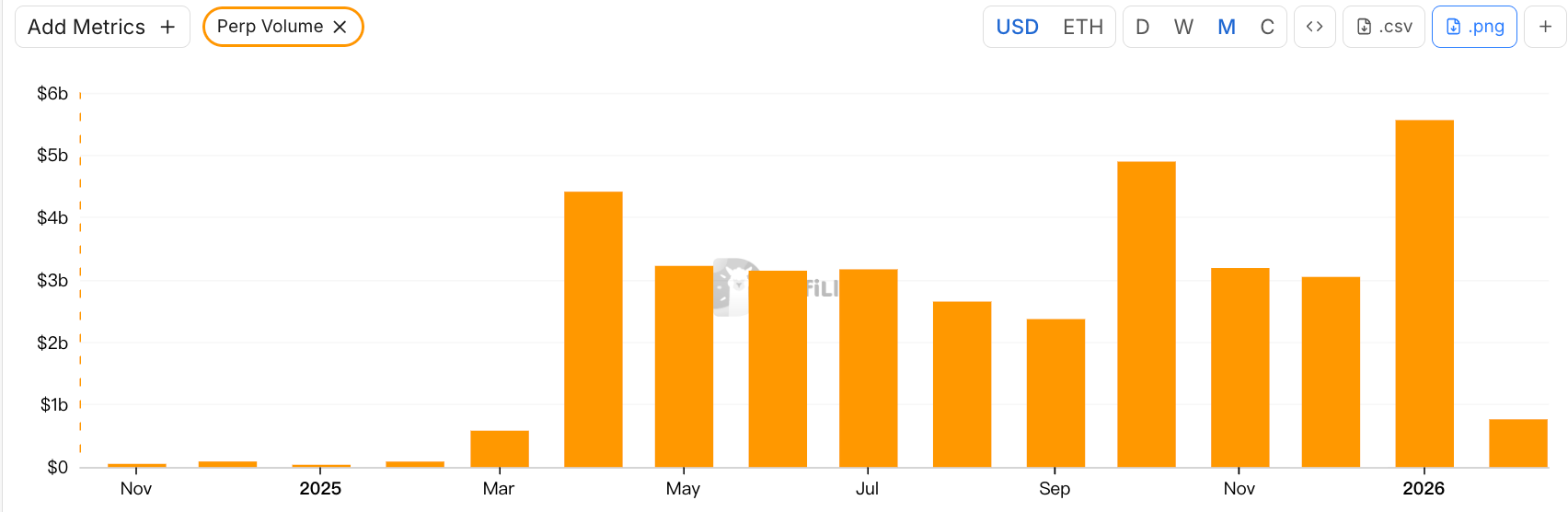

Graph:RWA Perps Dex daily trading volume, showing a sharp decline in volume over the weekend

Les Perps RWA se concentrent toujours sur la « fracture du temps physique » : bien que les différentes plateformes Dex de Perps RWA aient généré plus de 20 milliards de dollars de volume de trading en 30 jours, le volume diminue fortement de 70 à 90 % pendant les week-ends. Ces données révèlent l'état réel de l'industrie actuelle : bien que le DeFi tente de se libérer de la gravité de la finance traditionnelle, la liquidité dépend toujours fortement des heures d'ouverture du TradFi.

Face à cette fracture, le marché a émergé avec deux modèles d'architecture radicalement différents : le modèle de pool de couverture active (Active Hedge Pool), représenté par Ostium, et le modèle de carnet d'ordres à tarification interne (Internal Pricing CLOB), représenté par Trade.xyz sur l'écosystème Hyperliquid.

3.1 Projets précoces de Perps RWA : Synthetix, Gains Network

Avant qu’Ostium et Hyperliquid n’essayent de répliquer les transactions RWA via des mécanismes de couverture complexes ou une重构 du carnet de commandes, le marché DeFi avait déjà mené la première vague d’expériences sur les « actifs synthétiques ». Les protocoles pionniers comme Synthetix et Gains Network ont réalisé une preuve de concept pour les Perps RWA, démontrant une forte demande pour l’exposition aux actifs traditionnels via des capitaux sur chaîne, tout en révélant pleinement les limites des mécanismes de première génération en matière d’efficacité du capital et de gestion des risques.

Synthetix : modèle de pool de dette global

Synthetix est l'un des premiers protocoles à avoir tenté d'introduire les prix d'actifs réels sur la chaîne. Entre 2020 et 2021, Synthetix a tenté de manière agressive de lancer des actions miroirs telles que sAAPL et sTSLA, dans le but d'introduire les actions américaines sur la chaîne.

En tant que pionnier du modèle « contrepartie de pool » (où les contreparties sont tous les détenteurs de SNX stakés), Synthetix a été conçu pour créer un modèle d’échange sans carnet d’ordres et à liquidité infinie : tous les actifs synthétiques sont échangés librement aux prix fournis par les oracles, sans nécessiter de correspondance avec une contrepartie, ce qui a résolu efficacement, au départ, le problème du démarrage de la liquidité (notamment dans le contexte émergent de l’incitation par le mining de liquidité).

Synthetix a retiré la plupart des actifs RWA après 2021, principalement en raison du manque de mécanisme de couverture actif au niveau du protocole, rendant les actifs américains comme sTSLA vulnérables aux attaques lorsqu'ils ne peuvent pas mettre à jour leurs prix pendant les heures de fermeture du marché.

Dans l'ensemble, Synthetix a alors introduit un modèle offrant de la liquidité pour des actifs miroirs RWA sur chaîne via un pool de garanties dérivées ; la conception sans ordre de marché et avec cotation oraculaire reste influente aujourd'hui, mais le produit a effectivement cessé de participer au marché des Perps RWA vers 2022.

Gains Network (gTrade) : modèle de pool de marché piloté par la tarification oracles

Gains est un autre projet emblématique ayant exploré tôt le trading synthétique à effet de levier sur chaîne pour les RWA, prenant en charge plusieurs paires de trading telles que les cryptomonnaies, les devises et les actions américaines. Son concept repose sur l'utilisation de pools d'actifs indépendants en tant que contreparties : les utilisateurs ouvrent des positions synthétiques à effet de levier en mettant en garantie des actifs tels que USDC, DAI, ETH, et les gains ou pertes sont assumés par le pool de fonds (gToken Vault).

- Modèle de liquidité et mécanisme de négociation des market makers :

- Caisse unilatérale : Le pool de liquidité Gains Market Making est principalement composé de stablecoins tels que USDC/DAI.

- Les jetons GNS servent de couverture de risque et d'incitation : afin d'éviter que les liquidités de marché ne soient épuisées en cas de mouvements extrêmes, le protocole introduit les jetons GNS comme dernière ligne de défense. Lorsque les liquidités de marché génèrent un excédent, le protocole rachète et brûle des jetons GNS avec les bénéfices excédentaires pour réduire l'inflation. Lorsque les liquidités de marché enregistrent une perte, le système émet de nouveaux jetons GNS et les vend hors bourse afin de recapitaliser les liquidités de marché.

En ce qui concerne la tarification, Gains utilise Chainlink pour obtenir des prix en temps réel et applique une spread fixe, dont les revenus sont distribués sous forme de frais aux LP et aux détenteurs de GNS en staking. En matière de gestion des risques, des mécanismes tels qu'une taxe d'impact prix (frais supplémentaires appliqués aux ordres de grande taille pour simuler un slippage et compenser les risques du pool de liquidité) et une protection extrême (fixation de limites supérieures et inférieures pour les gains et pertes par ordre, entraînant une prise de profit ou un clôture forcée) ont été intégrés.

Gains offre globalement une expérience de trading synthétique à haut levier et couvrant plusieurs marchés, et est considéré comme l’un des modèles clés pour les échanges décentralisés en concurrence avec les plateformes centralisées, démontrant que le modèle « oracles + pool de liquidité » peut soutenir des volumes de trading importants sous une gestion des risques appropriée, mais révèle également des défis tels que l’exposition des pools à des risques de profits concentrés et l’absence de mécanismes de couverture, des problèmes qui fournissent des enseignements précieux pour l’innovation mécanique des projets futurs.

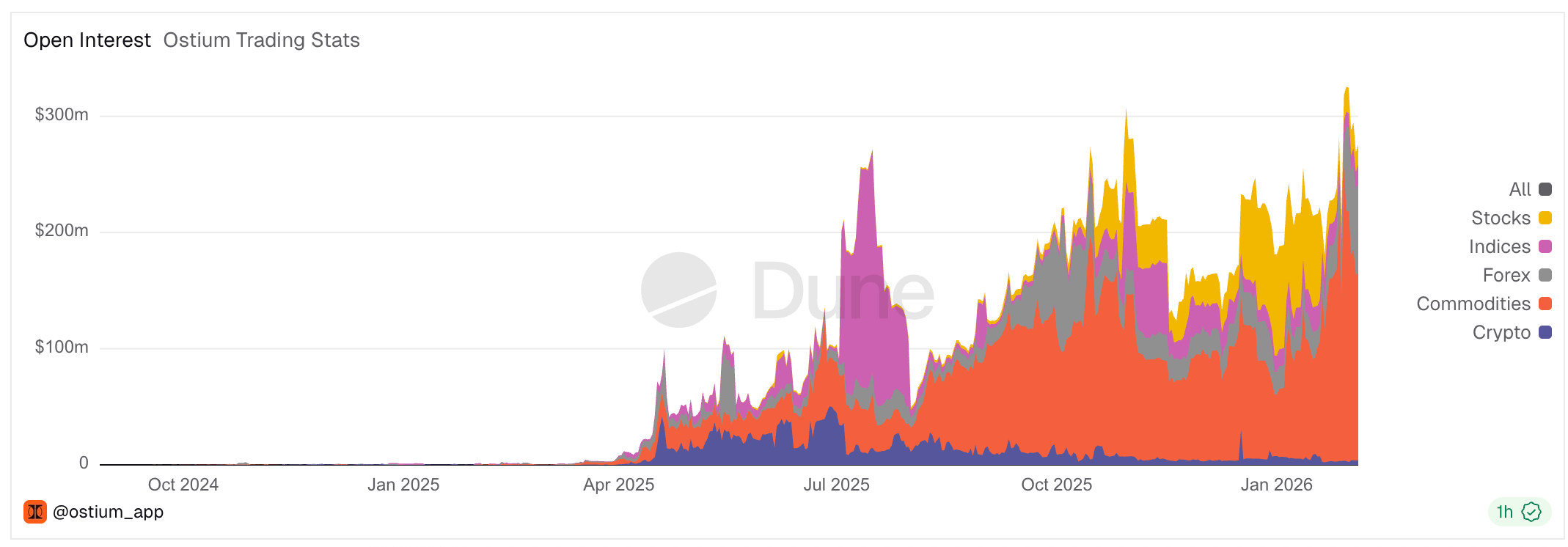

3.2 Ostium : Dépasser les limites du modèle basé sur les pools pour créer un courtier CFD sur chaîne

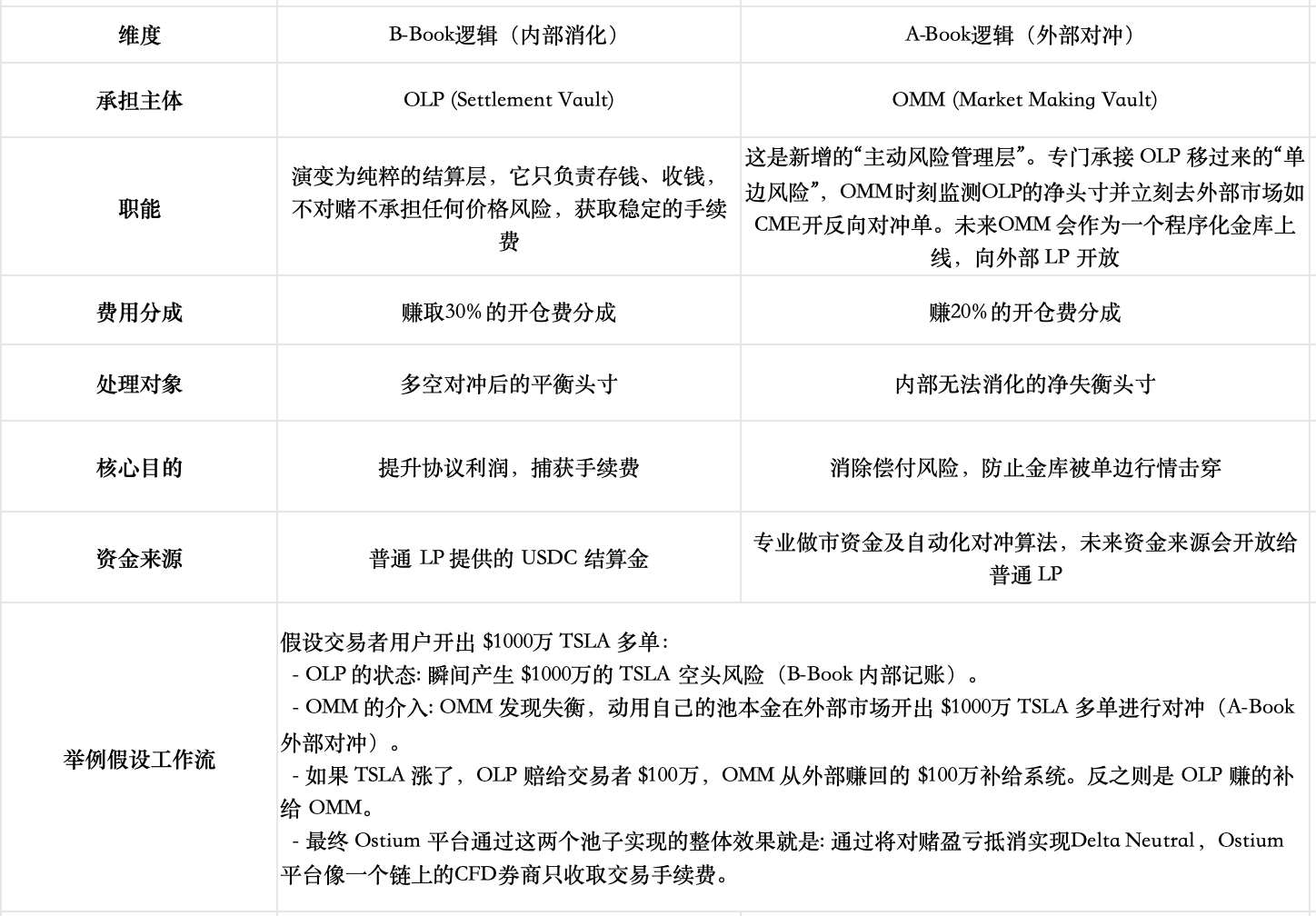

Ostium est un DEX Perp RWA qui a émergé ces dernières années et a été officiellement lancé sur le réseau principal d'Arbitrum en août 2025. En matière de fourniture de liquidité et de mécanisme d'exécution des ordres, Ostium a conservé le modèle basé sur des pools comme architecture centrale. Toutefois, après avoir réfléchi aux mécanismes des premiers modèles de pools tels que GMX et Gains Network, ils ont profondément compris que la relation de conflit opposant les traders aux LP — où les gains des traders équivalent à des pertes pour les LP — désavantageait à long terme les LP et limitait surtout le volume maximal des transactions, empêchant ainsi l'élargissement du marché ( Nous avons analysé cela dans notre précédente étude sur les DEX Perp ). Pour atténuer ce conflit à somme nulle, ils ont intégré sur chaîne des fonctionnalités spécifiques combinant les modèles A-Book (couverture) et B-Book (absorption interne) des courtiers traditionnels.

Analyse du modèle de liquidité et du mécanisme de marché de la fourniture de liquidités

- Modèle de liquidité de base (architecture de pool à deux niveaux)

- Niveau 1 : Buffer de liquidité (Liquidity Buffer) — Il s'agit du « fossé protecteur » détenu par le protocole, alimenté par les revenus du protocole. Les gains des traders sont d'abord compensés depuis ce buffer, tout comme les pertes y sont initialement absorbées. Bien que les mécanismes détaillés diffèrent, son rôle est similaire à celui du cushion de la pool de market-making dans Gains Network.

- Deuxième couche de buffer : OLP Vault — il s'agit d'un pool financé par les LP. L'OLP n'intervient en tant que contrepartie directe que lorsque les fonds du Liquidity Buffer sont épuisés.

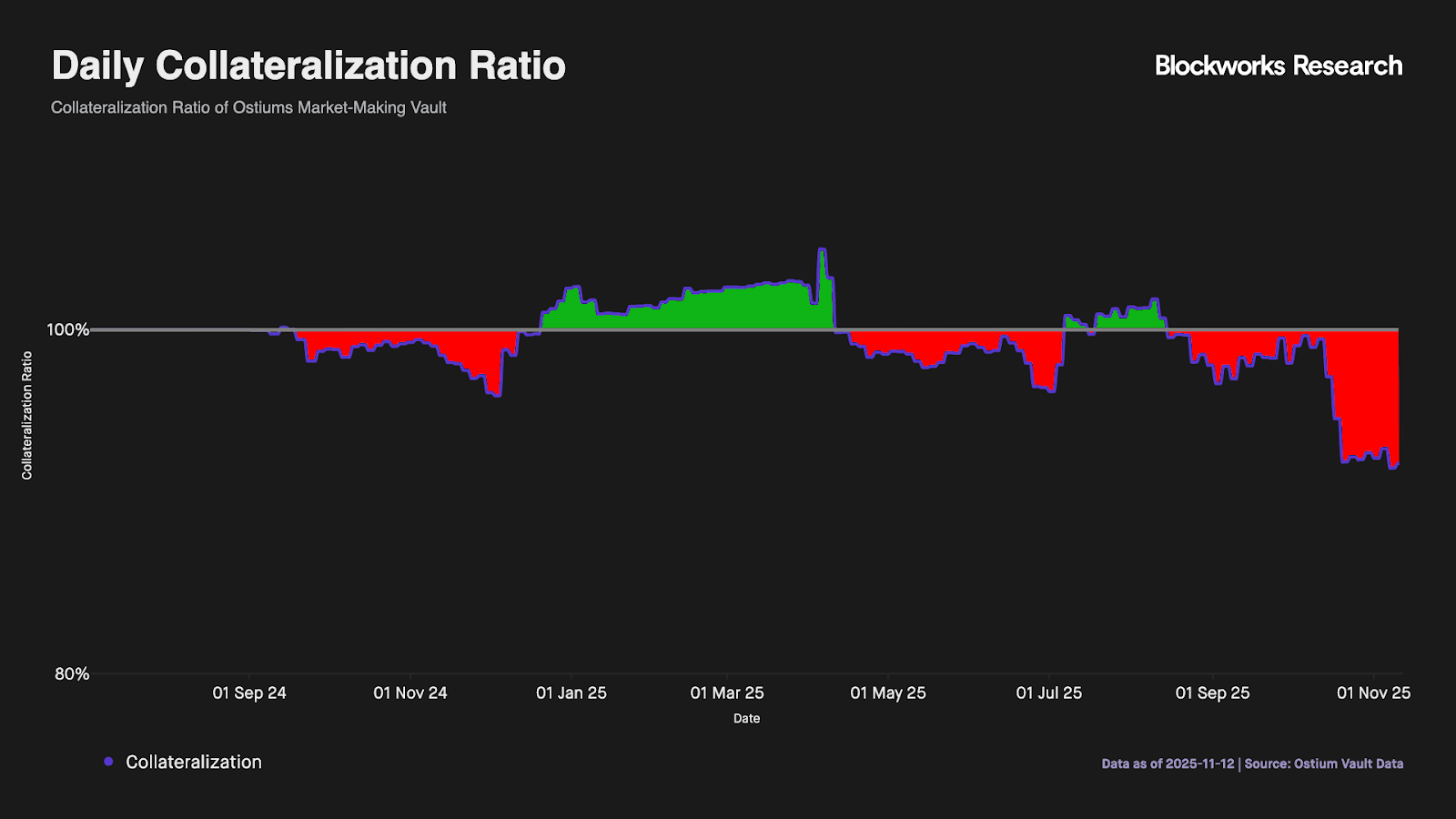

- Évolution clé permettant de surmonter les principales limites du modèle basé sur les pools : séparation totale de la « liquidation » et de la « fourniture de liquidité » : Ostium sait que le simple tampon à deux niveaux ne peut pas faire face à un déséquilibre directionnel à long terme (les données illustrées ci-dessous confirment cela : les fonds de la couche de tampon de liquidité sont facilement épuisés ; lorsque le produit v1 ne comprend que ces deux couches de base, les LP restent exposés à un risque unidirectionnel prolongé). À cet égard, Ostium a introduit une conception plus importante : séparer complètement les fonctions de liquidation et de fourniture de liquidité du pool passif de LP précédent.

Les caisses de couverture de marché pour OMM ne sont pas encore officiellement mises en ligne. On peut s'attendre à ce que, lorsqu'elles géreront un volume de transactions élevé, le produit nécessite une exécution extrêmement performante de la part d'équipes de marché professionnelles — ce qui reste un défi considérable : les équipes doivent non seulement disposer des qualifications réglementaires nécessaires pour interagir avec le système financier traditionnel, mais aussi réaliser des couvertures intermarchés en millisecondes afin d'éviter les risques de base entre les oracles et les marchés réels ; en outre, elles doivent posséder une capacité de gestion des fonds robuste pour surmonter les déséquilibres de maturité liés aux transferts de fonds sur chaîne, et être en mesure de surveiller en temps réel les déséquilibres de position nette Delta, en utilisant de manière flexible des spreads dynamiques ou des frais d'impact pour un contrôle du risque précis.

Gestion des risques pendant les heures de clôture

Ostium aligne sa profondeur avec les heures de négociation des marchés américains, en utilisant un horodatage intégré par oracle pour n'exécuter les ordres au marché qu'au moment de l'ouverture du marché, éliminant ainsi efficacement le risque de vide de prix pendant les heures de fermeture. Pour faire face au risque de saut courant sur les marchés américains, la plateforme met en place des « points de contrôle de liquidation forcée » stricts : 15 minutes avant la clôture quotidienne, le système liquide automatiquement les positions dont l'effet de levier dépasse un seuil (par exemple 10x), ramenant ainsi un effet de levier quotidien pouvant atteindre 100x à un niveau sécurisé.

Pourquoi les projets existants basés sur des pools, comme GMX, n'ont-ils pas mis en œuvre une conception similaire ?

GMX maintient depuis longtemps le modèle de pool sans séparer les risques de direction, principalement en raison d'un trade-off trop important et d'un point de départ de marché différent : la conception actuelle réalise déjà un équilibre relatif grâce à des mécanismes internes (comme les frais de financement adaptatifs, l'impact prix et la séparation des pools long/short). Introduire un hedge vault externe ou indépendant entraînerait une perte de rendement, une augmentation de la complexité et des risques de centralisation. De plus, les pools de GMX assument en réalité l'exposition globale de tous les traders ; dans un marché cryptographique à une volatilité extrêmement élevée, selon la loi des grands nombres, les paris aléatoires individuels tendent statistiquement vers une valeur attendue négative, tandis que le pool, en tant qu'adversaire global, capte une valeur attendue positive. En revanche, Ostium se concentre sur des marchés tels que les actions et d'autres RWA, beaucoup moins volatils, et vise à pénétrer le marché traditionnel des courtiers en CFD.

De plus, en août 2025, une proposition a été soumise sur le forum de gouvernance de GMX Global Hedge Vault (GHV), visant à introduire un mécanisme de market makers externes pour réaliser une approche similaire à Delta Neutral, ce qui montre que d'autres projets basés sur des pools suivent également cette nouvelle tendance.

Pourquoi utiliser un modèle de pool plutôt qu'un carnet d'ordres ?

La fondatrice d'Ostium, Kaledora, a une logique théorique claire sur pourquoi elle persiste à choisir le modèle basé sur un pool et à ne pas autoriser les échanges le week-end. Elle a déjà été attaquée par la communauté Hyperliquid pour avoir critiqué des projets basés sur un carnet d'ordres, comme Trade, qui ont connu des tarifs de financement excessivement élevés pendant le week-end.

Illustration : Le fondateur d'Ostium souligne que Trade.xyz, qui ouvre selon les heures de fermeture traditionnelles, voit ses frais de financement exploser le week-end.

Sa théorie est que les limites du modèle traditionnel basé sur des pools (les LP supportent un risque directionnel unidirectionnel, et la taille du pool limite la volumétrie des transactions) sont résolues par sa nouvelle conception. En introduisant un système de gestion des risques hybride A-Book et B-Book, le risque unidirectionnel est transféré en temps réel vers un marché mondial à liquidité infinie. Dès que le risque unidirectionnel est neutralisé techniquement, la limite d'OI n'est plus contrainte par la taille du pool ; la volumétrie maximale du protocole dépend entièrement de sa capacité de distribution (similaire au modèle économique des meilleurs courtiers CFD).

En revanche, elle estime que la fonction principale du carnet de commandes est la découverte de prix, ce qui a du sens pour les actifs nativement cryptos, mais constitue un gaspillage colossal dans le domaine des RWA. En effet, les prix des actions et des devises sont déjà parfaitement découverts en temps réel sur les principaux échanges mondiaux comme Nasdaq et CME ; recréer un carnet de commandes sur chaîne signifie que vous devez concourir dans un environnement « anémique » contre ces géants de plusieurs billions de dollars, une dégradation de profondeur imposée par les échanges traditionnels qui pousse tout trader de grande taille à privilégier le modèle de courtier capable d’incorporer les prix mondiaux, plutôt qu’un carnet de commandes présentant des slippages effrayants.