À l'ouverture de l'année 2026, le marché des cryptomonnaies vit une situation contrastée, d'une part les conditions générales restent instables avec des fluctuations répétées, d'autre part, le secteur RWA (Actifs Réels Tokenisés) se renforce à contre-courant, démontrant une résilience notable en rebondissant, et progressivement, il atteint un point clé de mutation sectorielle. Cette croissance n'est pas un pic temporaire stimulé par des avantages à court terme, mais plutôt le résultat combiné d'une clarification progressive des cadres réglementaires depuis 2024, d'une montée en puissance continue des institutions et d'une maturation constante des infrastructures fondamentales. Cela marque également le passage du secteur RWA d'une phase de validation conceptuelle à une mise en œuvre à grande échelle.

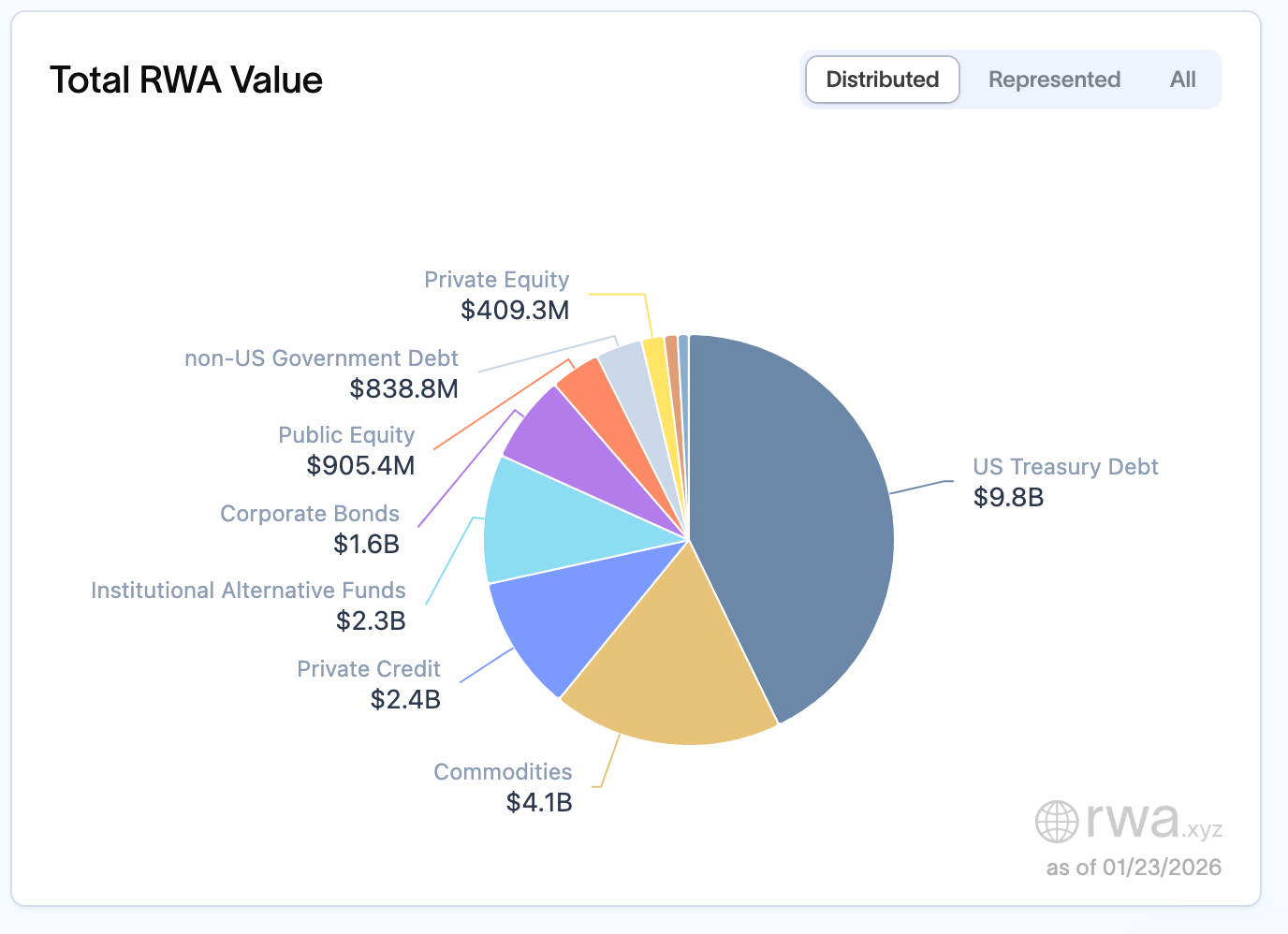

D'ici le milieu du premier mois de 2026, selon les statistiques de rwa.xyz, la taille totale actuelle des RWA a atteint 22,9 milliards de dollars, enregistrant ainsi une augmentation significative par rapport aux 19,22 milliards de dollars du milieu du mois de novembre 2025. En ce qui concerne la structure des détenteurs, la croissance du secteur présente des caractéristiques stables plutôt qu'explosives, le nombre de détenteurs passant d'environ 600 000 au milieu du mois de décembre 2025 à 650 000 à la fin du mois de janvier 2026, soit une augmentation de 8 à 9 % en un mois et demi. Il convient de noter que le nombre d'adresses actives mensuelles a baissé après avoir atteint un pic proche de 100 000 il y a environ un an, mais la valeur totale continue d'augmenter. Cette performance indique que les RWA sont principalement perçus comme des actifs de configuration sur la feuille de bilan, plutôt que comme des jetons destinés à des transactions à haute fréquence.

La répartition des actifs et le paysage sur la chaîne mettent davantage en évidence les caractéristiques dominées par les institutions. En ce qui concerne la valeur verrouillée sur la chaîne, Ethereum détient une position dominante absolue, avec une valeur RWA d'environ 13,6 milliards de dollars, représentant environ 60 % de l'ensemble mondial des actifs RWA sur la chaîne ; BNB Chain suit avec 2,3 milliards de dollars, Solana et Liquid Network totalisent respectivement 1,1 milliard et 1,5 milliard de dollars, tandis que Stellar entre dans le groupe principal avec 1 milliard de dollars. Évidemment, les actifs RWA préfèrent les chaînes de paiement à exécution prévisible, dotées d'outils de réglementation complets et soutenues par des institutions mandataires, et la valeur finira par se concentrer dans les scénarios présentant le risque de règlement le plus faible.

En matière de catégories d'actifs, les obligations du Trésor américain restent le pilier central, avec un volume de 9,8 milliards de dollars, représentant près de 45 à 50 % du marché total, devenant ainsi le point d'entrée principal pour les investissements institutionnels sur la chaîne. Les matières premières se classent en deuxième position avec 4,1 milliards de dollars, parmi lesquelles les jetons soutenus par l'or (comme la monnaie XAUT de Tether) constituent les actifs clés. Le crédit privé atteint 2,4 milliards de dollars, bien que sur une base plus faible, mais avec une croissance rapide, représentant environ 20 à 30 %. Les fonds d'investissement alternatifs institutionnels, les obligations d'entreprises et les actions cotées s'élèvent respectivement à environ 2,3 milliards de dollars, 1,6 milliard de dollars et 900 millions de dollars, formant ainsi le paysage principal du marché RWA actuel. Cette tendance a également été confirmée au niveau industriel lors du Forum économique mondial (WEF) de Davos 2026. La tokenisation est devenue le thème central des discussions cryptographiques de ce forum, et les débats liés au WEF ont défini 2026 comme un « tournant » pour les actifs numériques, soulignant clairement que la blockchain a dépassé la phase pilote pour entrer dans l'environnement de production réelle, le centre des discussions se déplaçant ainsi des débats idéologiques initiaux vers la construction d'infrastructures, l'évolutivité et le déploiement au niveau d'entreprise.

Quand les RWA deviennent une partie de l'ingénierie financière

Si l'on examine en profondeur la structure des actifs des RWA au-delà de l'apparence de la croissance de l'échelle et de l'entrée des institutions, on découvre une tendance claire et réaliste : la croissance actuelle des RWA provient principalement d'actifs hautement financiarisés. Ici, le terme « réel » (Real) désigne davantage la conformité des actifs financiers lors de leur inscription sur la chaîne de blocs, plutôt qu'une contribution directe aux activités de production du monde réel.

Les obligations américaines, les instruments du marché monétaire, les accords de rachat, les fonds de matières premières constituent le corps principal des RWA (actifs monétaires réels) sur la chaîne. Ces actifs ne sont pas nouveaux, ils existent depuis longtemps dans le système financier traditionnel, avec une évaluation des risques mature, des flux de trésorerie hautement prévisibles et une voie réglementaire claire. Ici, le rôle de la blockchain n'est pas de réinventer les actifs, mais de fournir à ces actifs un environnement d'exploitation disponible 24h/24, combinable et automatisable. Ces actifs sont essentiellement des "outils de rendement à faible risque" sur la chaîne, servant trois scénarios centraux : la configuration d'actifs sous-jacents du système de stablecoins, la gestion efficace des fonds institutionnels, et l'ancre des taux d'intérêt dans l'écosystème DeFi. Cette disposition est fondamentalement une amélioration de l'efficacité interne du système financier, une reconstruction et un transfert des actifs financiers traditionnels sur la chaîne, et non une extension ou une expansion des scénarios économiques réels.

Parmi le volume total actuel des RWA (actifs monétaires réels) d'environ 22,9 milliards de dollars, les obligations du Trésor américain représentent environ 9,8 milliards de dollars, occupant la première place et formant la plus grande catégorie unique ; les matières premières représentent environ 4,1 milliards de dollars, parmi lesquelles les jetons soutenus par l'or (comme le XAUT de Tether) constituent l'actif unique le plus important sur l'ensemble du marché des RWA ; les prêts privés s'élèvent à environ 2,4 milliards de dollars, et les fonds d'investissement alternatifs institutionnels à environ 2,3 milliards de dollars. Les obligations d'entreprise, les actions cotées et les dettes émises par des gouvernements hors des États-Unis se situent principalement entre 800 millions et 1,5 milliard de dollars. Les obligations d'État, les outils du marché monétaire et les accords de rachat dominent le marché, car ils sont les plus faciles à intégrer dans les cadres existants de gestion des risques par les institutions. Leur flux de trésorerie est clair, leur probabilité de défaut est extrêmement faible, leurs systèmes d'évaluation sont matures, et les infrastructures existantes pour la conformité et le dépôt sont déjà en place. Le rôle de la blockchain ici n'est pas de remodeler les actifs eux-mêmes, mais de réduire les frottements dans le règlement et d'améliorer l'efficacité de la distribution.

Cette caractéristique correspond étroitement aux besoins fondamentaux des institutions : les départements financiers des entreprises recherchent rendement et efficacité opérationnelle, les obligations tokenisées offrent un rendement de 4 à 6 % avec un accès 24h/24, ce qui présente un avantage net sur le cycle de règlement T+2 des marchés traditionnels. Les outils de crédit privé peuvent généralement offrir des rendements significativement supérieurs à ceux des actifs à revenu fixe traditionnels, ce qui les rend très attractifs pour les institutions gérant d'importants capitaux inactifs. Les sociétés de gestion d'actifs utilisent la tokenisation pour réduire les coûts de distribution et élargir leur base d'investisseurs, tandis que les banques se concentrent sur la construction d'infrastructures conformes. Cette orientation centrée sur la demande renforce davantage l'aspect financier actuel des RWA.

Comment le Rwanda en est-il arrivé là

En revoyant le parcours de développement des RWA, on peut clairement observer des changements évolutifs dans la structure des actifs, et la logique centrale derrière cela est le remplacement de la structure des participants. L'entrée de différents types de capitaux détermine directement la direction d'investissement des RWA.

Entre 2020 et 2022, les RWA (actifs du monde réel) se concentraient davantage sur le crédit privé, le financement du commerce et les prêts aux petites et moyennes entreprises. MakerDAO a introduit des fonds de stablecoins sur la chaîne dans des entreprises réelles via les RWA Vault ; Centrifuge a tokenisé les créances clients ; Goldfinch a tenté de construire un réseau de crédit sur la chaîne sans garantie en cryptomonnaie. C'était une phase à haut rendement, à haut risque, fortement axée sur le « monde réel », dont l'objectif principal était de fournir des canaux de financement aux acteurs intermédiaires et petits du secteur économique réel, réalisant ainsi l'intégration entre le capital sur la chaîne et la production hors ligne.

Le point de bascule est survenu en 2023. Alors que les rendements systématiques des systèmes natifs DeFi connaissaient une baisse, tandis que l'échelle des stablecoins continuait d'augmenter, il y avait une forte demande sur la chaîne d'un rendement authentique, à grande échelle et durable. À ce moment, la demande du marché a changé. Les obligations d'État, en tant qu'actifs financiers à faible risque et rendement stable, ont rapidement comblé ce vide : un rendement annuel de 4 à 6 %, une accessibilité 24h/24, 7j/7, et un règlement T+0, les ont rendues idéales comme accès pour les institutions au monde de la chaîne. La structure des actifs s'est progressivement déplacée des actifs productifs vers les actifs financiers, et l'attention portée par les fonds institutionnels a également progressivement augmenté.

Alors que les institutions deviennent progressivement la force dominante, la composition des actifs RWA (actifs monétaires réels) présentés sur la chaîne a également changé en conséquence : les accords de rachat (repo) prennent progressivement le dessus parmi les actifs actuellement mappés, tandis que la part relative des prêts privés continue de baisser. Ce réajustement structurel reflète essentiellement un changement dans la structure des participants : lorsque les fonds dominants proviennent de l'écosystème DeFi, les RWA penchent davantage vers le modèle de prêts privés ; mais lorsque le capital institutionnel devient la force principale, l'allocation d'actifs se concentre naturellement sur les repo.

Le succès du Repo révèle aussi ses limites.

La valeur du Repo dans l'industrie des RWA est incontestable. Ses caractéristiques de faible risque, de haut niveau de standardisation et de forte liquidité lui permettent facilement d'obtenir l'approbation des régulateurs, en devenant ainsi le support central pour la construction de l'infrastructure financière sur la chaîne. Il correspond parfaitement aux besoins actuels des institutions, pouvant non seulement servir d'actif sous-jacent sécurisé pour les stablecoins, mais aussi jouer le rôle d'ancrage des taux d'intérêt sur la chaîne, favorisant ainsi une intégration fluide entre les RWA et le système financier traditionnel. On peut dire que le Repo constitue la « base financière » pour le développement à grande échelle de l'industrie des RWA, posant ainsi les bases d'une évolution conforme et stable pour le secteur.

Mais l'avantage de Repo est aussi sa limite. Repo ne crée pas d'activités économiques nouvelles, ni n'améliore l'accessibilité du financement dans le monde réel. Il réduit principalement les coûts de règlement et améliore l'efficacité opérationnelle au sein du système financier existant grâce à la technologie blockchain, plutôt que de résoudre les problèmes de financement de l'économie réelle. Fondamentalement, il s'agit d'un cycle fermé du système financier.

Ce n'est pas une négation de Repo, mais plutôt une définition de son rôle. Repo constitue la base financière des RWA, mais il est difficile qu'il devienne la forme finale. Ce qui a vraiment besoin des RWA, ce ne sont pas les actifs financiers déjà hautement liquides, mais plutôt les actifs productifs qui souffrent d'une liquidité insuffisante, d'une faible efficacité de financement, mais qui possèdent une capacité de production réelle.

L'infrastructure, les projets énergétiques, les ressources de calcul, les créances clients et les prêts privés possèdent tous un flux de trésorerie clair, mais sont souvent limités par les hauts seuils d'entrée et l'inefficacité du système financier traditionnel. Ce dont ils ont besoin, ce n'est pas d'un taux d'intérêt plus élevé, mais d'une structure de financement plus appropriée. Le point douloureux central auquel font face actuellement les institutions financières traditionnelles est l'insuffisance de liquidité des actifs, c'est donc précisément ce type d'actifs qui nécessite la tokenisation : des actifs physiques tels que les centrales solaires, l'immobilier, etc., qui ont une grande valeur mais un modèle de transaction rigide, le modèle traditionnel "tout ou rien" limite l'efficacité d'utilisation de ces actifs. Grâce à la tokenisation qui permet de fractionner la propriété, la liquidité de ces actifs peut être considérablement améliorée, résolvant ainsi le goulot d'étranglement du système financier traditionnel.

Fondamentalement, les bénéfices ne sont pas un objectif en soi, mais plutôt le résultat naturel de l'utilisation des actifs. Les bénéfices des repo proviennent de l'environnement des taux d'intérêt, tandis que ceux des actifs productifs proviennent d'une demande réelle. Quand les actifs eux-mêmes ne sont pas utilisés efficacement, même les conceptions de revenus les plus ingénieuses ne peuvent pas durer.

C'est pourquoi, la véritable valeur des RWA ne réside pas à rendre à nouveau liquides des actifs déjà liquides, mais à permettre, pour la première fois, aux actifs initialement non liquides d'entrer véritablement dans le système financier globalisé.

La conformité devient elle-même une valeur patrimoniale.

Avec une participation institutionnelle croissante, le récit autour des RWA connaît une transformation clé : la conformité n'est plus seulement une contrainte, elle devient en soi une source de valeur.

À partir de 2025, un cadre réglementaire plus clair est devenu un catalyseur important pour accélérer le développement des RWA (Actifs Réels Tokenisés). En Europe, les règles MiCA, entrées en vigueur à la fin de 2024, continuent d'entrer dans la phase d'application, offrant des limites juridiques claires pour les activités financières tokenisées ; en Asie, Hong Kong a mis en œuvre plusieurs mesures réglementaires en 2025, comme le règlement sur les stablecoins, entré en vigueur le 1er août et établissant un système de permis pour les stablecoins ancrés dans les monnaies fiduciaires, et le gouvernement a publié en juin une nouvelle déclaration de politique sur les actifs numériques, affirmant clairement son soutien au développement des actifs numériques, y compris la tokenisation des RWA, et promouvant l'innovation réglementaire grâce à des environnements de test et des projets pilotes. Dans l'ensemble, ces avancées institutionnelles reflètent une tendance des principaux marchés mondiaux passant de l'observation à une mise en œuvre à grande échelle.

À l'occasion du Forum de Davos 2026, la tokenisation a été répétée comme un « tournant » pour les actifs numériques. Le débat se concentre désormais non plus sur la question de savoir « s'ils devraient être intégrés au système financier », mais sur « la manière dont ils devraient être intégrés ». Des institutions telles que BlackRock, BNY Mellon et la Banque européenne de paiement ont déjà entrepris des déploiements significatifs dans les fonds tokenisés, les prêts privés et les produits structurés. Dans ce contexte, il ne peut y avoir qu'un plan d'action sans actifs ; il ne peut y avoir qu'une narration sans loi ; il ne peut y avoir qu'un consensus sans structure ; il ne peut y avoir qu'une émotion sans règles. La valeur future des jetons ne proviendra pas seulement d'un consensus du marché, mais aussi d'une certitude réglementaire.

En parallèle, lorsqu'on revient à l'essentiel, le problème fondamental des RWA ne réside pas dans le fait d'être "sur la chaîne" lui-même. La tokenisation est un problème technique, mais la structure du financement est la question fondamentale. Comment les actifs sont-ils évalués, comment les risques sont-ils répartis, comment les flux de trésorerie servent-ils les investisseurs, comment les défauts et la gouvernance sont-ils exécutés : ces conceptions structurelles sont bien plus importantes que la simple question "y a-t-il un jeton ou non". Comme le dit le consensus de l'industrie : « RWA is not about putting assets on-chain. It’s about rethinking how capital reaches production. » (Le sens des RWA ne réside pas dans le fait de placer des actifs sur la chaîne, mais dans la réflexion sur la manière dont le capital atteint le côté de la production).

Vers 2026 : La prochaine phase des RWA

À l'avenir, le consensus du secteur se rapproche progressivement. Du côté des actifs, le secteur passera d'une domination des actifs financiers à une exploitation approfondie des actifs productifs, les actifs de calcul, les droits de revenus d'infrastructures, les matières premières et autres deviendront de nouveaux moteurs de croissance ; du côté des produits, on passera d'un modèle de produits de monétisation simple à un modèle de financement structuré, répondant ainsi aux besoins de risque et de rendement variés des différentes entités ; du côté de la narration, on passera d'une narration centrée uniquement sur les rendements à une transparence des risques et à une optimisation de la gouvernance, renforçant ainsi la base de confiance entre les institutions et les investisseurs individuels ; enfin, en termes d'application concrète, on passera des projets pilotes à une utilisation à grande échelle. Avec la réduction des seuils d'investissement et l'amélioration des outils de conformité, on prévoit que l'échelle des détenteurs d'actifs réels (RWA) connaîtra un nouveau bond en 2026.

Malgré sa croissance rapide, l'industrie des RWA (actifs réels tokenisés) fait face à de nombreux défis : l'authenticité des actifs et les mécanismes d'audit continu ne sont pas encore pleinement établis ; la quantification et la gestion des risques opérationnels manquent de normes uniformes, ce qui limite leur mise en œuvre à grande échelle ; la liquidité insuffisante des marchés secondaires affecte l'évaluation des actifs et l'efficacité de leur sortie ; les structures juridiques et la conformité transfrontalière présentent des divergences, entravant le déploiement transrégional. De plus, sur le plan technologique, les coûts des transactions interchaînes atteignent chaque année 1,3 milliard de dollars, les mêmes actifs présentant un écart de prix de 1 à 3 % sur différentes chaînes, et le conflit entre les besoins de confidentialité et la transparence réglementaire n'est toujours pas résolu, ce qui constitue des obstacles majeurs pour l'évolution du secteur.

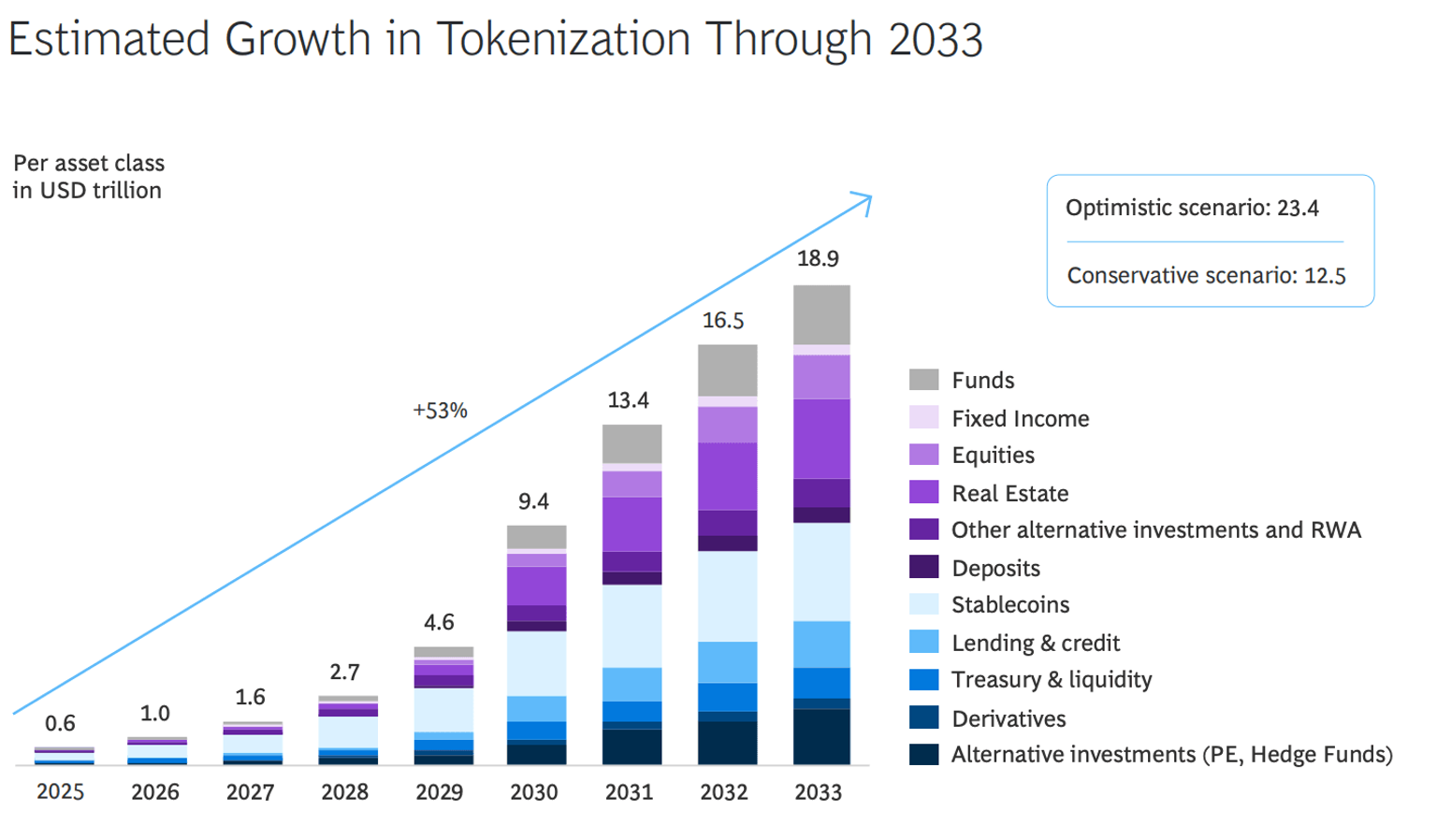

Mais la direction est claire. Selon les prévisions de BCG, le marché des RWA devrait atteindre 18,9 billions de dollars d'ici 2033, ce qui montre une croissance sectorielle fortement certaine. Les RWA sont devenus la perspective principale par laquelle le monde financier mondial participe au domaine de la cryptomonnaie. Ils ne sont plus une force disruptrice, mais une infrastructure durable qui redéfinit les marchés financiers. À partir de 2026 et dans les phases suivantes, le développement des RWA ne sera plus défini par la hauteur des rendements, mais dépendra de la profondeur de leur intégration à la production réelle. Seuls ceux qui s'enracineront dans l'économie réelle et activeront la liquidité des actifs productifs pourront véritablement libérer la valeur centrale des RWA, qui est de relier à nouveau la finance et la production.