Auteur : Mesh

Compilation :TechFlow

Honnêtement, le développement de la tokenisation des actifs réels (RWA) de niveau institutionnel au cours des six derniers mois mérite une attention approfondie. Le marché se rapproche désormais des 20 milliards de dollars. Il ne s'agit pas d'une bulle spéculative, mais bien d'un capital institutionnel réel qui est en train d'être déployé sur les chaînes de blocs.

J'ai suivi ce domaine depuis un certain temps, et la vitesse des développements récents est impressionnante. Des obligations d'État, en passant par le crédit privé jusqu'aux actions tokenisées, ces actifs migrent vers l'infrastructure blockchain à un rythme plus rapide que prévu par le marché.

Cinq protocoles se sont actuellement imposés comme fondamentaux dans ce domaine : RaylsLabs, OndoFinance, Centrifuge, CantonNetwork et Polymesh. Ils ne rivalisent pas pour le même type de clientèle, mais ciblent plutôt des besoins spécifiques des institutions : les banques ont besoin de confidentialité, les sociétés de gestion d'actifs recherchent l'efficacité, et les entreprises de Wall Street exigent une infrastructure de conformité.

Il ne s'agit plus de savoir qui "gagne", mais plutôt de comprendre quelles infrastructures les institutions choisiront, ainsi que la manière dont les actifs traditionnels migreront vers ces outils, représentant des milliers de milliards de dollars.

Le marché méconnu s'approche du seuil de 200 milliards de dollars.

Il y a trois ans, les actifs réels tokenisés (RWA) n'étaient presque pas considérés comme une catégorie à part entière. Aujourd'hui, les actifs déployés sur la chaîne, tels que les obligations d'État, les prêts privés et les actions cotées, approchent les 20 milliards de dollars. Cela représente une croissance significative par rapport aux 6 à 8 milliards de dollars enregistrés au début de 2024.

Honnêtement, les performances des segments de marché sont plus intéressantes que l'échelle globale.

Selon l'instantané du marché du début janvier 2026 fourni par rwa.xyz :

Obligations d'État et fonds du marché monétaire : environ 80 à 90 milliards de dollars, représentant 45 à 50 % du marché.

Crédit privé : 2 à 6 milliards de dollars (base plus faible mais croissance la plus rapide, représentant 20 à 30 %).

Actions cotées : plus de 400 millions de dollars (croissance rapide, principalement portée par Ondo Finance)

Trois facteurs clés accélèrent l'adoption des actifs réels tokenisés (RWA) :

Appétence pour l'arbitrage de rendement : les produits d'État jetonnés offrent un taux de rendement de 4 à 6 %, avec un accès disponible 24 heures sur 24, 7 jours sur 7, contrairement aux marchés traditionnels qui disposent d'un cycle de règlement T+2. Les outils de crédit privés offrent un rendement de 8 à 12 %. Pour les chefs de trésorerie institutionnels gérant des milliards de dollars de capitaux inactifs, le calcul est simple.

Cadre réglementaire en cours d'achèvement : le règlement MiCA (Marché des actifs cryptographiques) de l'Union européenne est désormais obligatoire dans 27 pays. Le « Project Crypto » de la SEC (Commission des valeurs mobilières des États-Unis) pousse en avant le cadre réglementaire pour les titres sur la chaîne de blocs. En parallèle, les lettres de non-action permettent à des fournisseurs d'infrastructures comme le DTCC (Depository Trust & Clearing Corporation) de tokeniser des actifs.

Maturité de l'infrastructure d'hébergement et d'oracles : Chronicle Labs a géré une valeur totale verrouillée (TVL) dépassant 20 milliards de dollars, et Halborn a effectué des audits de sécurité pour les principaux protocoles RWA. Ces infrastructures sont désormais suffisamment matures pour répondre aux normes de responsabilité de garde.

Cependant, le secteur fait toujours face à de grands défis. Le coût des transactions interchaînes est estimé à 1,3 milliard de dollars par an. En raison du fait que les coûts de transfert de capitaux dépassent les bénéfices d'arbitrage, les écarts de prix d'un même actif sur différentes blockchains atteignent 1 à 3 pour cent. Le conflit entre les besoins de confidentialité et les exigences de transparence réglementaire n'est toujours pas résolu.

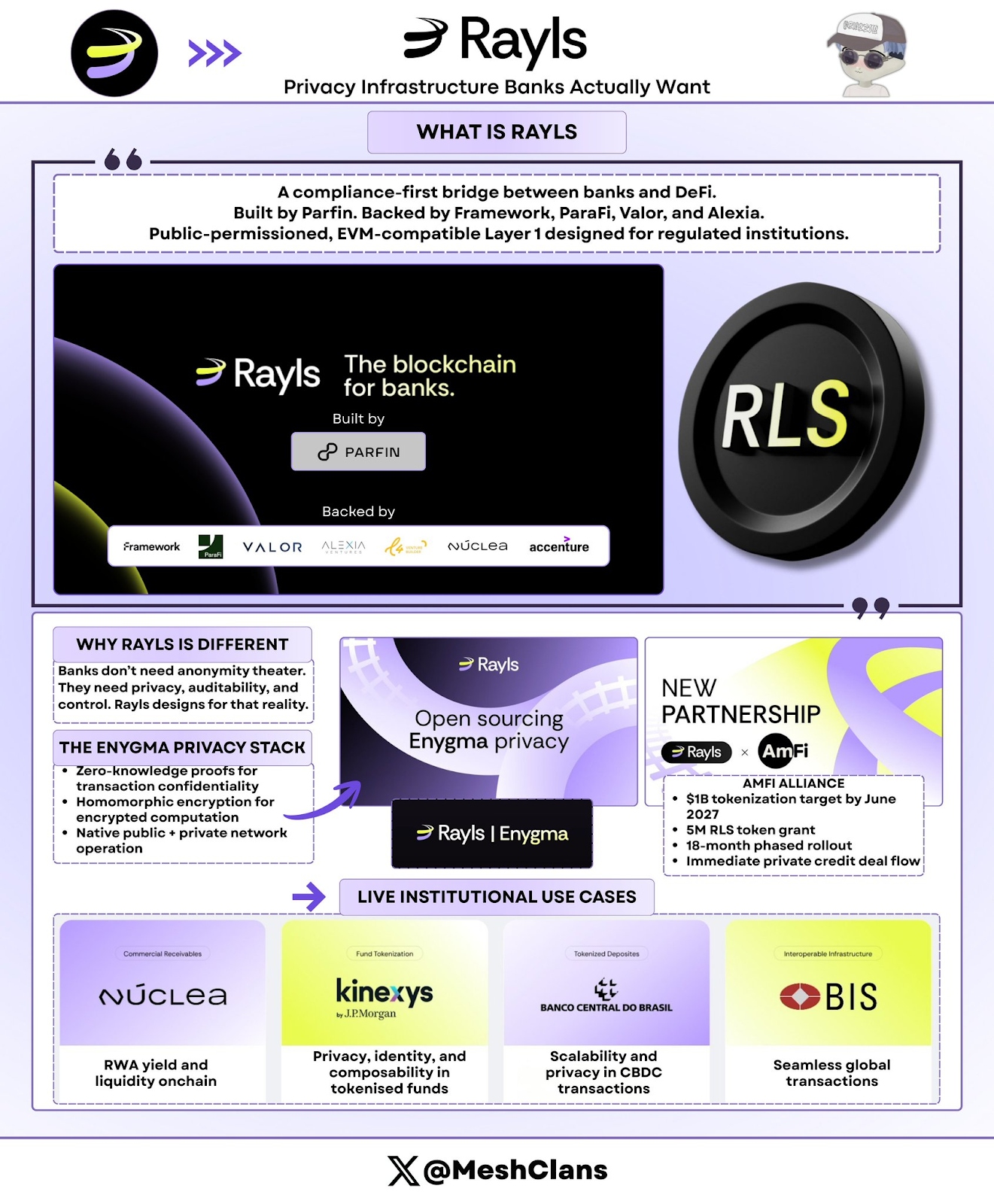

RaylsLabs : l'infrastructure de confidentialité dont les banques ont vraiment besoin

@RaylsLabsPositionnez-vous comme un pont priorisant la conformité entre les banques et la finance décentralisée (DeFi). Développé par Parfin, une entreprise technologique brésilienne, et soutenu par Framework Ventures, ParaFi Capital, Valor Capital et Alexia Ventures, son architecture est une blockchain L1 compatible EVM, à accès public mais soumise à l'autorisation, spécialement conçue pour les régulateurs.

J'ai suivi le développement de la pile de confidentialité Enygma depuis un certain temps. L'essentiel ne réside pas dans les spécifications techniques, mais dans leur approche. Rayls résout les problèmes auxquels les banques sont confrontées, plutôt que de s'adapter à l'imagination du secteur DeFi concernant les besoins des banques.

Fonctionnalités clés de la pile technologique Enygma :1. Preuve à divulgation nulle de connaissance : garantit la confidentialité des transactions ; 2. Chiffrement homomorphe : permet des calculs sur des données chiffrées ; 3. Opérations nativement interopérables entre les blockchains publiques et les réseaux d'institutions privées ; 4. Paiements confidentiels : prennent en charge les échanges atomiques et le « paiement contre livraison » intégré ; 5. Conformité programmable : permet une divulgation sélective des données à des auditeurs désignés.

Cas d'application concret : 1.1. Banque centrale du Brésil : pilote de règlement transfrontalier pour la monnaie numérique de banque centrale (CBDC) ; 2. Núclea : tokenisation des créances négociables sous réglementation ; 3. Plusieurs clients de nœuds non divulgués : flux de paiement privatisés pour l'exécution des transactions.

Dernières avancées

Le 8 janvier 2026, Rayls a annoncé avoir achevé un audit de sécurité réalisé par Halborn. Cela offre à son infrastructure RWA une certification de sécurité au niveau institutionnel, ce qui est particulièrement important pour les banques qui évaluent un déploiement en production.

En outre, l'alliance AmFi prévoit d'atteindre un objectif d'actifs tokenisés de 1 milliard de dollars sur Rayls d'ici juin 2027, et bénéficiera d'un soutien récompensant de 5 millions de jetons RLS. AmFi est la plus grande plateforme brésilienne de tokenisation des prêts privés, et elle apporte à Rayls un volume immédiat de transactions, tout en définissant des jalons concrets sur une période de 18 mois. C'est l'une des plus importantes promesses institutionnelles en matière d'actifs réels (RWA) jamais réalisées au sein d'un écosystème blockchain.

Marché cible et défis

Les clients cibles de Rayls sont les banques, les banques centrales et les sociétés de gestion d'actifs qui ont besoin d'un niveau de confidentialité institutionnel. Son modèle à licence publique limite l'éligibilité des validateurs, n'autorisant uniquement les institutions financières titulaires d'une licence à y participer, tout en garantissant la confidentialité des données des transactions.

Cependant, le défi majeur pour Rayls réside dans sa capacité à démontrer son attrait pour le marché. En l'absence de données publiques sur la TVL (Total Value Locked) ou d'annonces concernant des déploiements clients au-delà des projets pilotes, l'objectif d'AmFi de 1 milliard de dollars d'ici la mi-2027 devient un test crucial pour l'entreprise.

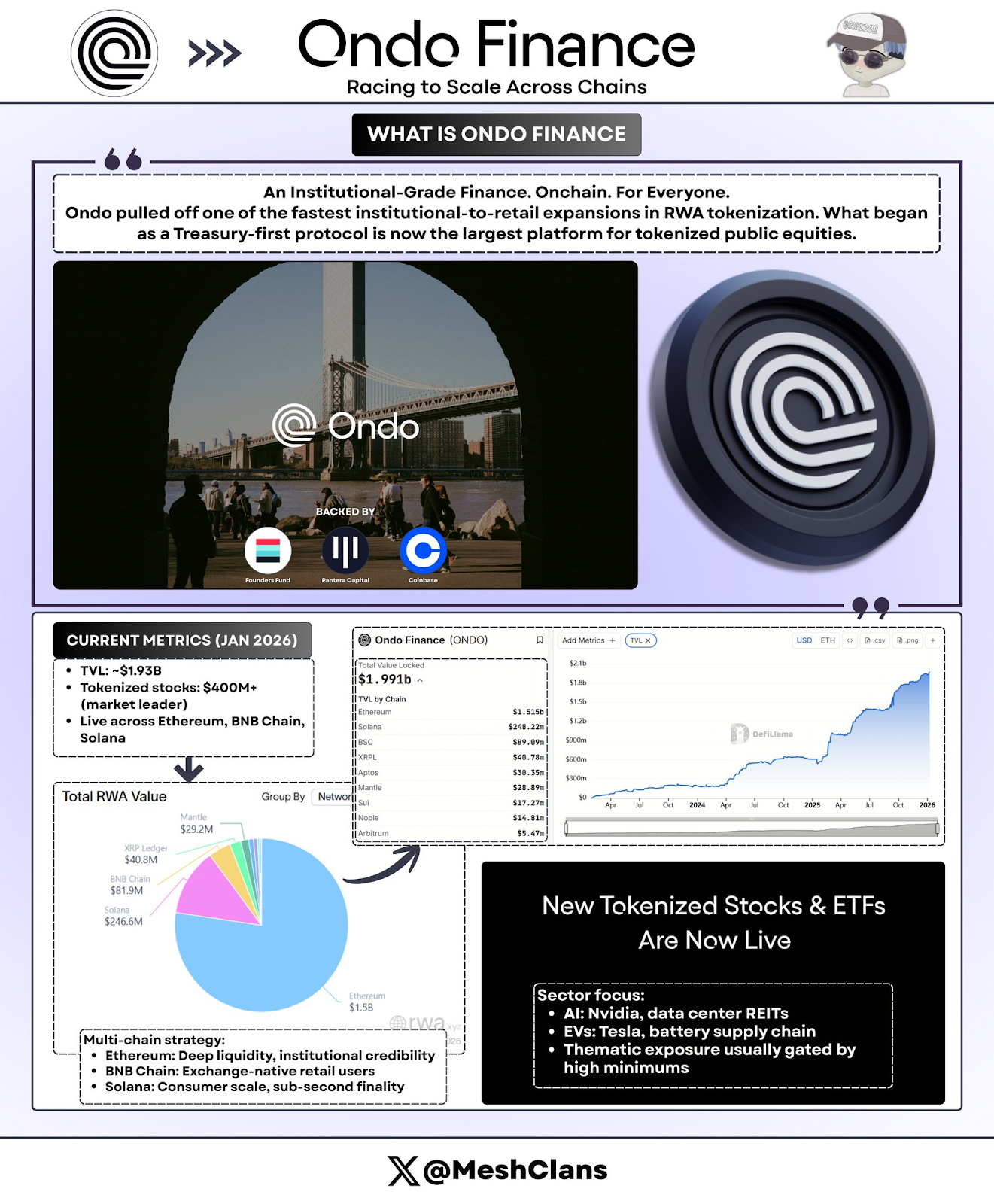

OndoFinance : La course à l'expansion multi-réseau à pleine vitesse

OndoLe secteur de la tokenisation des actifs réels (RWA) a connu la plus rapide expansion du secteur institutionnel vers le marché de détail. Parti d'un protocole axé initialement sur les obligations d'État, il est désormais devenu la plus grande plateforme dans le domaine de la tokenisation des actions cotées en bourse.

Données les plus récentes au 1er janvier 2026 :

TVL : 1,93 milliard de dollars

Actions tokenisées : plus de 400 millions de dollars, représentant 53 % de la part de marché

Solde de USDY sur la chaîne Solana : environ 176 millions de dollars américains

J'ai personnellement testé le produit USDY sur Solana, l'expérience utilisateur est fluide : c'est la combinaison des obligations d'institution et de la praticité de la finance décentralisée (DeFi) qui est essentielle.

Dernières nouvelles

Le 8 janvier 2026, Ondo a lancé en une seule fois 98 nouveaux actifs tokenisés, couvrant des actions et des ETF dans des domaines tels que l'intelligence artificielle (IA), les véhicules électriques (VE) et les investissements thématiques. Il ne s'agissait pas d'une tentative discrète, mais d'une avancée rapide et ambitieuse.

Ondo prévoit de lancer, au premier trimestre 2026, des actions et ETF américains tokenisés sur Solana, marquant ainsi sa tentative la plus audacieuse pour pénétrer dans l'infrastructure conviviale pour les particuliers. Selon le calendrier produit, l'objectif, au fur et à mesure de l'expansion, est de mettre en ligne plus de 1 000 actifs tokenisés.

Focus sur le secteur :

Domaine de l'intelligence artificielle : Nvidia, REITs (fonds immobiliers) de centres de données

Secteur des véhicules électriques : Tesla, fabricants de batteries au lithium-ion

Investissement thématique : des secteurs spéciaux traditionnellement limités en raison d'un seuil d'investissement minimal élevé

Stratégie de déploiement multi-chaînes :

- Ethereum : liquidité DeFi et légitimité institutionnelle

BNBChain : Couvrir les utilisateurs natifs des échanges

Solana : prend en charge une utilisation à grande échelle par les consommateurs, avec une confirmation des transactions en sous-seconde.

Honnêtement, le signal le plus important est que, malgré la baisse du prix du jeton, la TVL (Total Value Locked) d'Ondo a atteint 1,93 milliard de dollars : cela montre que la croissance du protocole prime sur la spéculation. Cette croissance s'explique principalement par la demande des fonds souverains institutionnels et des protocoles DeFi pour obtenir un rendement sur leurs stablecoins inutilisés. La hausse de la TVL pendant la période d'intégration du marché au quatrième trimestre 2025 démontre une demande réelle, et non simplement un effet de mode.

En établissant un partenariat de garde avec un courtier-marchand, en achevant l'audit de sécurité Halborn et en lançant ses produits sur les trois principales blockchains au cours des six derniers mois, Ondo a acquis un avantage concurrentiel que ses rivaux peinent à rattraper. Par exemple, l'actif tokenisé de son concurrent Backed Finance n'atteint qu'environ 162 millions de dollars.

Cependant, Ondo fait encore face à certains défis :

Fluctuations de prix hors période de négociation : bien que les jetons puissent être transférés à tout moment, leur prix doit néanmoins se référer aux horaires d'ouverture des échanges, ce qui peut entraîner des écarts d'arbitrage pendant les séances de négociation nocturnes aux États-Unis.

Contraintes de conformité : La loi sur les valeurs mobilières exige des vérifications strictes KYC et d'authentification, ce qui limite le concept d'« absence de permis ».

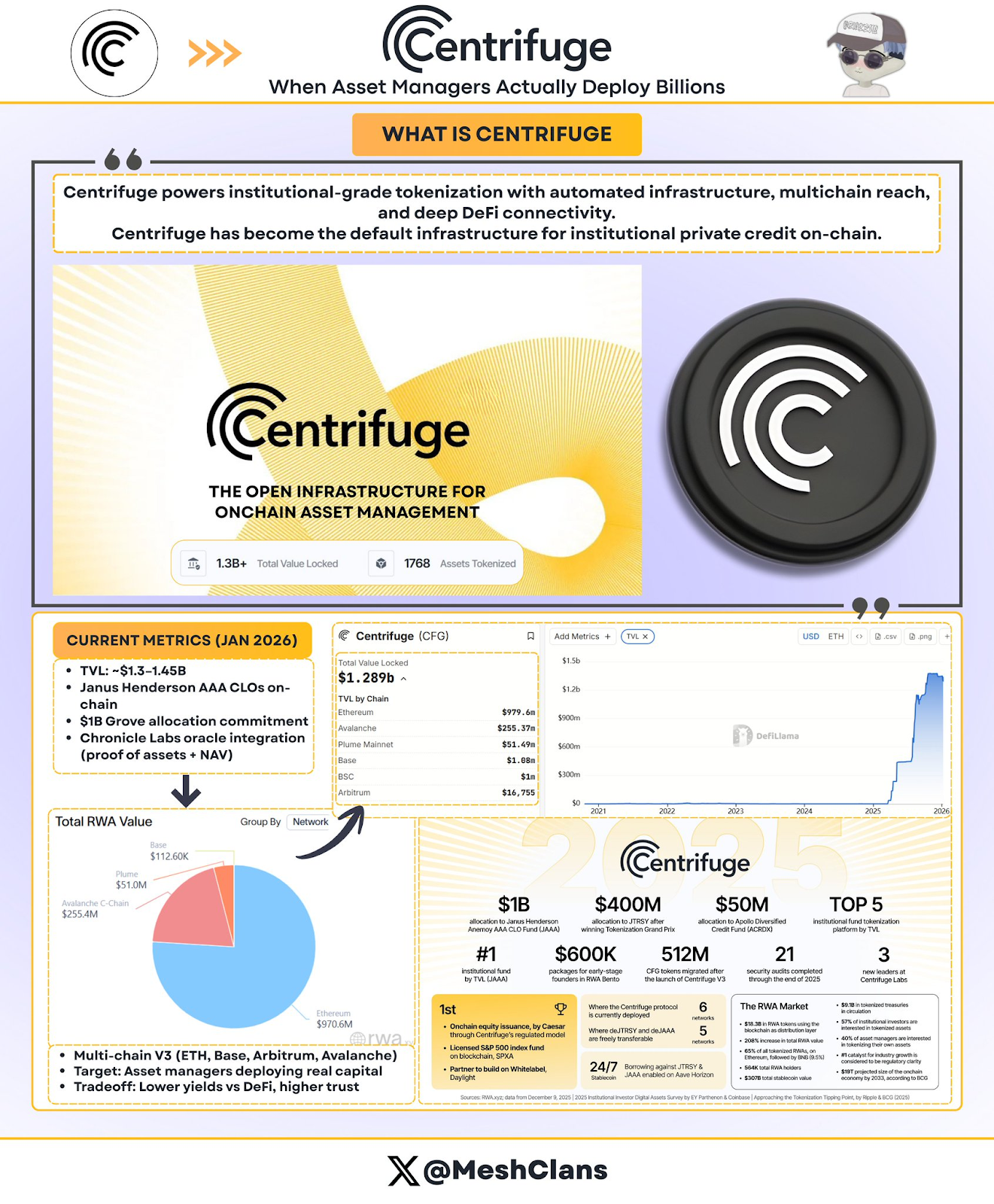

Centrifuge : Comment les gestionnaires d'actifs déploient réellement des milliards de dollars

CentrifugeIl est devenu la norme de l'infrastructure pour la monétisation privée des prêts au niveau institutionnel. D'ici décembre 2025, la TVL (Total Value Locked) du protocole a bondi entre 1,3 et 1,45 milliard de dollars, une croissance alimentée par le capital institutionnel effectivement déployé.

Cas d'implantation principaux des institutions

Partenariat Janus Henderson (société mondiale de gestion d'actifs avec un encours de 373 milliards de dollars)

Fonds Anemoy AAACLO : des prêts garantis de tranches AAA (CLO) entièrement sur la chaîne de blocs

Utilise le même équipe de gestion de portefeuille que le fonds AAACLOETF gérant 21,4 milliards de dollars.

Le 2025 juillet, des plans d'expansion ont été annoncés, visant à ajouter 250 millions de dollars d'investissements supplémentaires sur Avalanche.

Allocation des fonds Grove (protocole de crédit institutionnel de l'écosystème Sky)

La stratégie d'allocation des fonds s'élève à 10 milliards de dollars.

Le capital initial est de 50 millions de dollars.

L'équipe fondatrice du projet provient de Deloitte, de Citigroup, de BlockTower Capital et de Hildene Capital Management.

Partenariats avec les oracles de ChronicleLabs (annoncés le 8 janvier 2026)

Cadre de preuve d'actifs : Fournit des données de détention vérifiées par cryptographie

Prend en charge le calcul transparent de la valeur nette d'actif (NAV), la vérification par le gardien et les rapports de conformité.

Fournir un accès aux tableaux de bord destinés aux partenaires limités et aux auditeurs

J'ai suivi de près le problème des oracles dans le domaine de la blockchain, et l'approche de Chronicle Labs constitue la première solution capable de répondre aux besoins des institutions : fournir des données vérifiables sans compromettre l'efficacité sur la chaîne. L'annonce du 8 janvier comprenait également une démonstration vidéo montrant que cette solution est déjà mise en œuvre concrètement, et non pas une promesse pour l'avenir.

Mode de fonctionnement unique de Centrifuge :

Contrairement à ses concurrents qui emballent simplement des produits hors chaîne, Centrifuge tokenise directement les stratégies de crédit dès la phase d'émission. Voici leur processus :

Les émetteurs conçevront et géreront des fonds via un processus de travail unique et transparent ;

Les investisseurs institutionnels allouent des stablecoins pour investir ;

Les fonds sont transférés vers l'emprunteur après l'approbation du crédit ;

Le remboursement est réparti proportionnellement aux détenteurs de jetons via un contrat intelligent ;

Les actifs de classe AAA génèrent un taux de rendement annualisé (APY) compris entre 3,3 % et 4,6 %, avec une totale transparence.

Réseaux pris en charge par l'architecture Multi-Chain V3 : Ethereum ; Base, Arbitrum, Celo, Avalanche

Il s'agit avant tout pour les gestionnaires d'actifs de démontrer que le crédit sur la chaîne peut soutenir des déploiements s'élevant à plusieurs milliards de dollars, et Centrifuge a déjà réussi à le faire. Uniquement grâce à sa collaboration avec Janus Henderson, des capacités s'élevant à plusieurs milliards de dollars sont déjà disponibles.

En outre, la position de leadership de Centrifuge dans l'établissement des normes industrielles, telles que la co-création de la Coalition des actifs tokenisés et du Sommet des actifs du monde réel, renforce davantage son rôle en tant qu'infrastructure plutôt qu'en tant que simple produit.

Bien que les 1,45 milliards de dollars de TVL (Total Value Locked) démontrent la demande des investisseurs institutionnels, le taux d'intérêt annuel cible de 3,8 % pâlit face aux opportunités historiques de DeFi offrant un risque plus élevé et des rendements plus importants. Comment attirer des fournisseurs de liquidité natifs de DeFi au-delà de l'allocation réservée à l'écosystème Sky devient désormais le défi suivant pour Centrifuge.

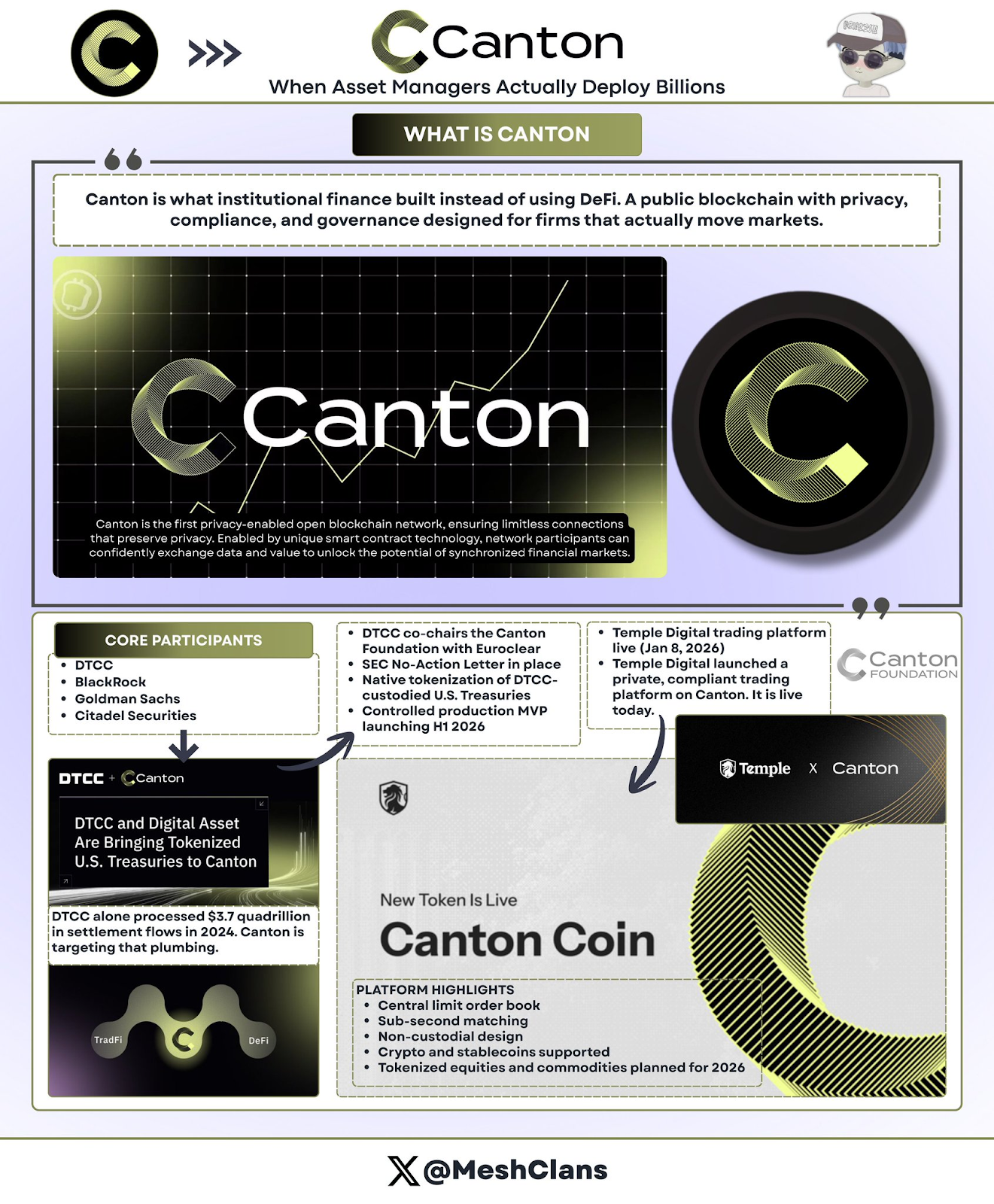

CantonNetwork : infrastructure blockchain de Wall Street

CantonaisC'est une réponse au concept d'accès libre de la DéFi par une blockchain d'entreprise : un réseau public axé sur la confidentialité soutenu par les meilleures entreprises de Wall Street.

Institutions participantes :DTCC (Depositary Trust & Clearing Corporation), BlackRock, Goldman Sachs, Citadel Securities.

L'objectif de Canton est de cibler le volume annuel de règlement de 37 billions de dollars traités par le DTCC en 2024. Oui, ce chiffre est bien exact.

Partenariats DTCC (décembre 2025)

La collaboration avec le DTCC est essentielle. Il ne s'agit pas simplement d'un projet pilote, mais d'un engagement fondamental dans la construction d'une infrastructure de règlement des titres aux États-Unis. Grâce à l'approbation par la SEC d'une Lettre de non-action (No-Action Letter), cette collaboration permet de tokeniser nativement une partie des obligations américaines détenues par le DTCC sur Canton, avec un MVP (Minimum Viable Product) en production contrôlée prévu pour la première moitié de 2026.

Détail important :

Le DTCC et Euroclear occupent conjointement le poste de co-présidents du fonds Canton ;

Pas seulement des participants, mais des leaders de la gouvernance ;

Se concentrer initialement sur les obligations d'État (risque de crédit minimal, liquidité élevée, encadrement réglementaire clair) ;

Après la phase du MVP, l'extension pourrait inclure les obligations d'entreprise, les actions et les produits structurés.

Au départ, j'étais sceptique vis-à-vis des blockchains à licence. Mais la collaboration avec le DTCC a changé mon point de vue. Ce n'est pas parce que la technologie est supérieure, mais parce que c'est une infrastructure que le secteur financier traditionnel est vraiment prêt à adopter.

Lancement de la plateforme Temple Digital (8 janvier 2026) :La proposition de valeur de l'institution de Canton a été davantage clarifiée dans la plateforme de trading privée lancée par Temple Digital Group le 8 janvier 2026.

Canton propose un livre d'ordres centralisé à limite avec une vitesse d'appariement inférieure à la seconde, et utilise une architecture non déposant. Actuellement, il prend en charge le trading des cryptomonnaies et des stablecoins, et prévoit d'ajouter le support des actions tokenisées et des matières premières d'ici 2026.

Partenaires de l'écosystème : 1.Franklin Templeton gère un fonds monétaire d'une valeur de 828 millions de dollars ; 2. JPMorgan Chase réalise le règlement des paiements via JPMCoin.

L'architecture de confidentialité de Canton :Les fonctionnalités de confidentialité de Canton s'appuient sur le niveau des contrats intelligents, implémentés à l'aide de Daml (Digital Asset Modeling Language) :

Le contrat spécifie clairement les parties prenantes qui peuvent voir quels données ;

Les régulateurs peuvent accéder à l'historique complet des audits ;

Le contrepartie peut consulter les détails de la transaction ;

Les concurrents et le public ne peuvent voir aucune information sur les transactions ;

Les mises à jour d'état se propagent de manière atomique dans le réseau.

Pour les institutions habituées à utiliser des terminaux Bloomberg et des marchés d'opacité pour des transactions discrètes, l'architecture de Canton apparaît particulièrement pertinente, car elle offre l'efficacité d'une blockchain tout en évitant la divulgation de stratégies de trading. Après tout, Wall Street ne révélerait jamais ses activités de trading propriétaires sur un registre public transparent. Les plus de 300 institutions participantes de Canton témoignent de son attrait pour le secteur institutionnel. Cependant, une grande partie du volume de transactions actuellement rapporté pourrait refléter davantage des activités pilotes ou des tests simulés que des flux réels en production. La contrainte actuelle réside dans la vitesse de développement : la livraison d'une version minimale fonctionnelle (MVP) prévue pour la première moitié de 2026 illustre un cycle de planification s'étalant sur plusieurs trimestres. En comparaison, les protocoles DeFi sont capables de lancer de nouveaux produits en quelques semaines seulement.

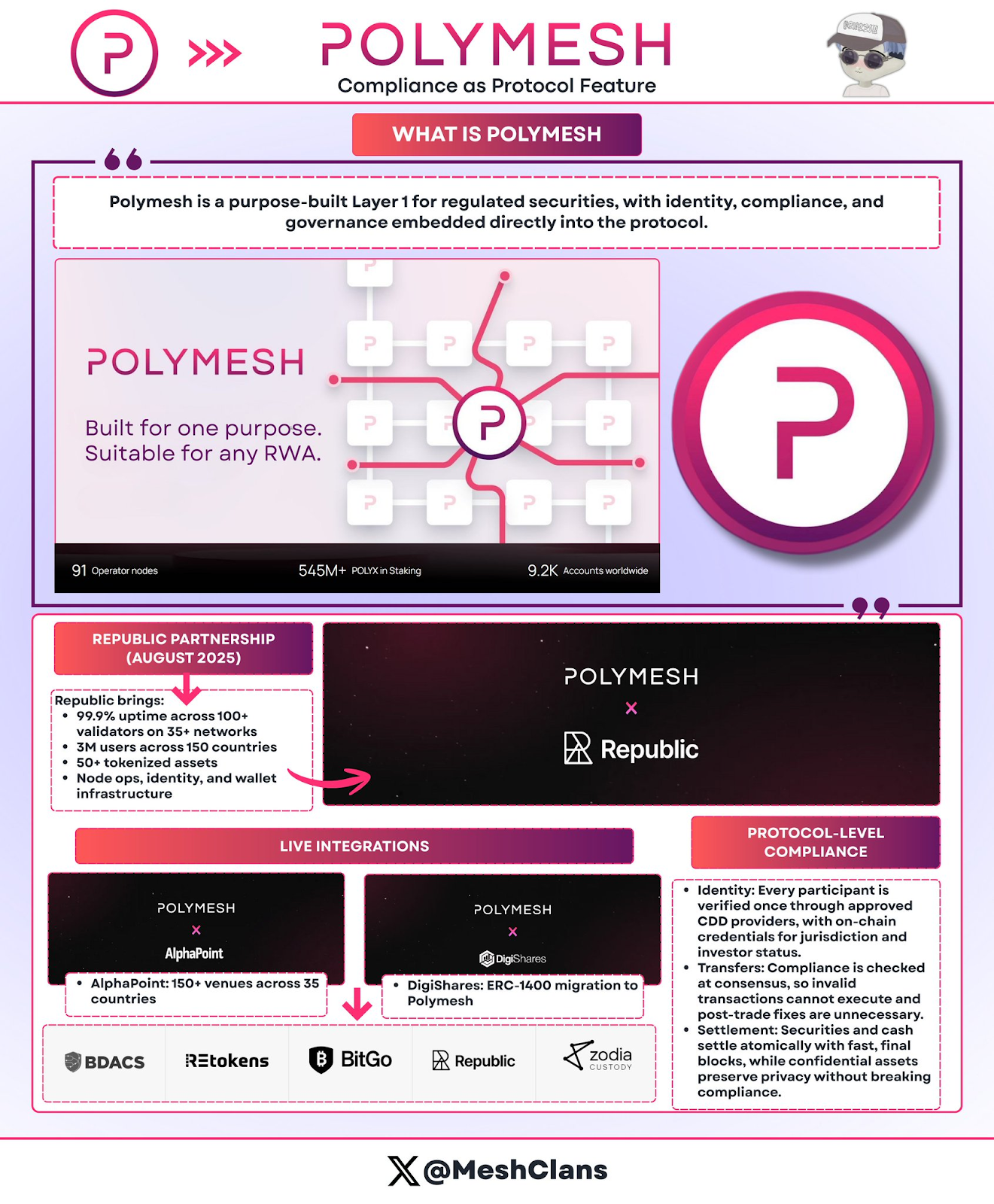

Polymesh : un réseau blockchain d'actifs boursiers conçu pour la conformité réglementaire

PolymeshSe démarquer par la conformité au niveau des protocoles plutôt que par la complexité des contrats intelligents. En tant que blockchain conçue spécifiquement pour les titres réglementés, Polymesh effectue la vérification de conformité au niveau du consensus, sans avoir besoin de recourir à un code personnalisé.

Fonctionnalités clés

Authentification au niveau du protocole : authentification via un fournisseur d'examens d'identité approuvé ;

Règles d'incrustation des transferts : les transactions non conformes échouent directement à l'étape de consensus ;

Règlement des paiements atomisés : les transactions sont finalisées en moins de 6 secondes.

Intégration de production

République (août 2025) : soutien aux émissions privées de titres ;

AlphaPoint : plus de 150 marchés dans 35 pays ;

Domaines ciblés : Fonds réglementés, immobilier, participations dans des entreprises, etc.

Avantages :Aucune personnalisation nécessaire pour l'audit des contrats intelligents ; le protocole s'adapte automatiquement aux changements réglementaires ; les transferts non conformes ne peuvent pas être exécutés.

Défis et avenir :Polymesh fonctionne actuellement en tant que chaîne indépendante, ce qui l'isole de la liquidité de la DeFi. Pour résoudre ce problème, un pont vers Ethereum (EthereumBridge) est prévu pour le deuxième trimestre 2026. Quant à savoir s'il sera effectivement livré à temps, nous devrons attendre et voir. À vrai dire, j'ai sous-estimé le potentiel d'une telle architecture « native conformité ». Pour les émetteurs de jetons de titres soumis aux complexités d'ERC-1400, l'approche de Polymesh s'avère en effet plus attrayante : intégrer la conformité directement au niveau du protocole, plutôt que de s'appuyer sur des contrats intelligents.

Comment ces accords partagent-ils le marché ?

Ces cinq protocoles ne sont pas directement concurrents, car chacun résout des problèmes différents :

Solution de confidentialité :

Canton : basé sur les contrats intelligents Daml, se concentre sur les relations entre contreparties dans la City ;

Rayls : utilise les preuves de connaissance zéro (zkp) pour offrir un niveau de confidentialité mathématique comparable à celui des banques ;

Polymesh : l'authentification au niveau du protocole, offrant une solution complète de conformité.

Stratégie d'extension :

Ondo : Gère 1,93 milliard de dollars à travers trois chaînes, privilégiant la vitesse de liquidité à la profondeur ;

Centrifuge : se concentre sur le marché des prêts institutionnels de 1,3 à 1,45 milliard de dollars, en privilégiant la profondeur plutôt que la vitesse.

Marché cible :

Banque/CBDC → Rayls

Commerce de détail/DeFi → Ondo

Société de gestion d'actifs → Centrifuge

Wall Street → Canton

Titres → Polymesh

À mon avis, cette segmentation du marché est plus importante qu'on ne le pense généralement. Les institutions ne choisiront pas simplement "la meilleure blockchain", mais plutôt l'infrastructure qui répondra à leurs besoins spécifiques en matière de conformité, d'exploitation et de compétitivité.

Problèmes non résolus

Fragmentation de la liquidité entre les blockchains :Le coût des divisions entre chaînes est extrêmement élevé, estimé à 1,3 à 1,5 milliard de dollars par an. En raison des coûts élevés des ponts entre chaînes, des écarts de prix de 1 à 3 % apparaissent lorsqu'un même actif est échangé sur différentes blockchains. Si ce problème persiste jusqu'en 2030, le coût annuel pourrait dépasser 75 milliards de dollars. C'est l'un de mes problèmes d'inquiétude majeurs. Même si vous construisez l'infrastructure de jetons la plus avancée, toute amélioration d'efficacité sera perdue si la liquidité est fragmentée sur des chaînes incompatibles.

Contradiction entre confidentialité et transparence :Les institutions ont besoin de confidentialité dans leurs transactions, tandis que les régulateurs exigent une traçabilité. Dans des scénarios impliquant plusieurs parties (comme les émetteurs, les investisseurs, les agences de notation, les régulateurs, les auditeurs), chaque partie a besoin d'un niveau de visibilité différent. Il n'existe actuellement aucune solution idéale.

Fragmentation réglementaire :L'Union européenne a adopté le règlement MiCA (Markets in Crypto-Assets), applicable dans 27 pays ; aux États-Unis, il est nécessaire de demander individuellement une Lettre de non-action (No-Action Letter), un processus pouvant durer plusieurs mois. Les flux de capitaux transfrontaliers font face à des défis liés aux conflits de juridictions.

Risque d'oracle :Les actifs tokenisés dépendent des données hors chaîne. Si les fournisseurs de données sont attaqués, la performance des actifs sur la chaîne pourrait refléter une réalité erronée. Bien que le cadre de preuve d'actifs de Chronicle offre une certaine solution, des risques persistent néanmoins.

La voie vers les 100 milliards de dollars : catalyseurs clés de 2026

Catalyseurs à surveiller en 2026 :

Lancement d'Ondo sur Solana (1er trimestre 2026) :Tester si la distribution à l'échelle du retail peut créer une liquidité durable ; indicateurs de succès : plus de 100 000 détenteurs, démontrant l'existence d'une demande réelle.

MVP DTCC de Canton (1er semestre 2026) :Valider la faisabilité d'une chaîne de blocs pour le règlement des obligations d'État aux États-Unis ; en cas de succès : il serait possible de transférer des flux de fonds s'élevant à plusieurs milliers de milliards de dollars vers une infrastructure basée sur la chaîne.

Le projet de loi américain CLARITY adopté :Fournir un cadre réglementaire clair permettant aux investisseurs institutionnels actuellement prudents de déployer leurs capitaux.

Déploiement Grove de Centrifuge :La distribution de 1 milliard de dollars s'effectuera d'ici 2026 ; elle permettra de tester les opérations de capitalisation réelle des jetons de crédit des institutions d'évaluation. Si cette mise en œuvre se déroule sans incident de crédit, elle renforcera la confiance des sociétés de gestion d'actifs.

Prévision du marché

Objectif 2030 : une taille de 2 à 4 billions de dollars pour les actifs tokenisés ;

Croissance de la demande : passer actuellement de 1,97 milliard de dollars à 50 à 100 fois plus ;

Hypothèses : stabilité réglementaire, opérabilité interchaîne prête, absence d'événements majeurs de faillite d'institutions.

Prévisions de croissance par secteur :

Crédit privé : passage actuel de 2 à 6 milliards de dollars pour atteindre 150 à 200 milliards de dollars (base plus faible, taux de croissance le plus élevé) ;

Titres d'État tokenisés : si les fonds du marché monétaire migraient sur la blockchain, leur potentiel pourrait atteindre plus de 5 billions de dollars ;

Immobilier : estimé à 3 à 4 billions de dollars (en fonction de savoir si les systèmes d'enregistrement foncier adoptent un système d'enregistrement des titres fonciers compatible avec la technologie blockchain).

Jalon des dizaines de milliards de dollars :

Date prévue d'achèvement : 2027-2028 ;

Répartition prévue : crédit institutionnel : 30 à 40 milliards de dollars ; dette d'État : 30 à 40 milliards de dollars ; actions tokenisées : 20 à 30 milliards de dollars ; immobilier/marchés physiques : 10 à 20 milliards de dollars.

Cela nécessitera une croissance cinq fois supérieure au niveau actuel. Bien que l'objectif soit ambitieux, il n'est pas hors de portée compte tenu de l'élan institutionnel actuel et de la clarté réglementaire à venir d'ici le quatrième trimestre 2025.

Pourquoi ces cinq protocoles sont-ils essentiels ?

Le paysage des RWA institutionnels au début de 2026 révèle une tendance inattendue : il n'y a pas de gagnant unique, car il n'existe pas de seul marché.

Honnêtement, c'est exactement dans cette direction que l'infrastructure devrait évoluer.

Chaque protocole résout des problèmes différents :

Rayls → confidentialité bancaire ;

Ondo → Distribution d'actions tokenisées ;

Centrifuge → Déploiement sur la chaîne de la société de gestion d'actifs ;

Migration de l'infrastructure de Canton vers Wall Street ;

Polymesh → Simplification de la conformité des valeurs mobilières.

L'augmentation du volume d'affaires, de 8,5 milliards de dollars au début de 2024 à 19,7 milliards de dollars, montre que la demande dépasse désormais le comportement spéculatif.

Besoins fondamentaux des joueurs institutionnels :

Responsable financier : taux de rendement et efficacité opérationnelle ;

Société de gestion d'actifs : réduire les coûts de distribution, élargir la base d'investisseurs ;

Banque : infrastructure conforme aux exigences réglementaires.

Les 18 prochains mois sont décisifs.

Lancement d'Ondo sur Solana → Test de la capacité d'échelle du marché de détail ;

DTCCMVP de Canton → Teste la capacité de règlement au niveau de l'institution ;

Déploiement de Grove de Centrifuge → tester le tokenisation des actifs de crédit avec des capitaux réels ;

Objectif AmFi de 1 milliard de dollars de Rayls → Test de l'adoption de l'infrastructure de confidentialité.

L'exécution prime sur l'architecture, les résultats l'emportent sur les plans. C'est là que se trouve la clé de voûte actuelle.

Le secteur financier traditionnel est en train de traverser un processus à long terme de migration vers la chaîne de blocs. Ces cinq protocoles offrent aux capitaux institutionnels les infrastructures nécessaires : une couche de confidentialité, un cadre de conformité et une infrastructure de règlement. Leur succès déterminera la trajectoire future de la monétisation des actifs numériques (tokenization) : soit comme une amélioration de l'efficacité des structures existantes, soit comme un tout nouveau système remplacant le modèle traditionnel d'intermédiation financière.

Les choix d'infrastructure pris par les organismes en 2026 définiront le paysage de l'industrie pour la prochaine décennie.

Événements clés de 2026

Q1 : Lancement d'Ondo sur Solana (plus de 98 actions lancées) ;

H1 : DTCC MVP de Canton (tokenisation des obligations d'État basée sur l'infrastructure de Wall Street) ;

En cours : le déploiement de 1 milliard de dollars de Centrifuge pour Grove ; la construction de l'écosystème AmFi de Rayls.

Des actifs d'une valeur de plusieurs dizaines de milliards arrivent. NFA.