Auteur : Jing Yang (X:@unaiyang)

Relecture : Colin Su, Grace Gui, NingNing, Owen Chen

Conception : Alita Li

Résumé

Le problème immobilier en Chine ne se limite pas à un manque de liquidité, mais concerne aussi un grand nombre d'actifs existants qui sont opaques, non déléguables, dont les flux de trésorerie ne sont pas vérifiables et dont la sortie est imprévisible, ce qui empêche les capitaux d'entrer. Cet article propose une voie comprenant la liquidation des risques, la stratification des actifs, la sortie des capitaux et la réparation institutionnelle, et met en place un système fermé à double sortie grâce aux REITs (sortie d'actifs) et à l'équité (sortie de capacité). En outre, l'article souligne que si le financement sur la chaîne (RWA) doit être utilisé pour la reprise de projets abandonnés et la revitalisation des actifs existants, l'essentiel ne réside pas dans le transfert des biens immobiliers sur la chaîne, mais dans la mise en place d'un système institutionnel exécutable concernant la gestion, le paiement, la divulgation, l'audit, la distribution et le traitement des défauts. En parallèle, les systèmes mondiaux d'échange d'informations fiscales tels que le CRS renforcent l'identification transfrontalière des fonds et des actifs numériques, il est donc essentiel que le financement sur la chaîne intègre la fiscalité et la conformité comme une capacité produit, afin de créer un mécanisme réellement réplicable de retour des capitaux.

01. Contexte de l'étude et délimitation du problème

Récemment, l'histoire de financement des grands modèles sur le marché des actions de Hong Kong illustre clairement une réalité applicable à la liquidation immobilière : le financement n'est jamais une simple question mathématique, mais avant tout une question de productivité et de certitude. Des entreprises chinoises de grands modèles, telles que Zhipu et MiniMax, ont successivement fait leur entrée à la Bourse de Hong Kong, et le marché a clairement montré, par des investissements concrets, une évaluation différenciée. Même si toutes parlent d'IA, elles s'appuient sur des personnalités de fondateurs, des structures d'investisseurs et des récits différents : certaines adoptent un profil plus académique ou aligné sur la stratégie nationale, d'autres privilégient la globalisation ou l'esthétique des investissements en dollars. Le point commun est qu'elles transforment les investissements de recherche incertains en trajectoires compréhensibles pour les marchés financiers (barrières technologiques, rythme de commercialisation, acceptabilité réglementaire et perspectives de sortie). Les détails de l'offre publique initiale (OPI) de MiniMax, qui a levé environ 619 millions de dollars et a connu une forte hausse le premier jour (ainsi que la liste des investisseurs qui parient sur qui) soulignent essentiellement une chose : les capitaux sont prêts à payer pour des flux de trésorerie futurs vérifiables, et aussi pour des sorties institutionnelles claires.

Revenons à l'immobilier chinois. La difficulté des immeubles abandonnés ne réside pas seulement dans le problème des actifs eux-mêmes, mais dans l'absence d'une chaîne institutionnelle permettant aux capitaux d'entrer sereinement dans le projet, de s'y maintenir et d'en sortir finalement en toute sécurité : une chaîne comprenant la transparence des droits de propriété, la fermeture des flux financiers, les paiements par étapes, la divulgation continue, la gestion indépendante, le traitement des défauts de paiement, et le mécanisme d'exit. Si le financement par chaîne de blocs doit devenir une nouvelle forme de finance, sa valeur ne réside pas dans le fait de mettre les biens immobiliers sur la chaîne, mais dans la création d'une infrastructure financière auditable, programmable et redevable, basée sur la chaîne décrite ci-dessus : utiliser des SPV (Sociétés à Responsabilité Limitée) au niveau du projet pour clarifier les limites des responsabilités ; utiliser des comptes de surveillance ou de garde + des titres sur la chaîne pour regrouper d'abord les fonds, puis les distribuer ; utiliser les jalons du chantier (rapports d'acceptation, d'audit, ou d'ingénierie indépendante) pour déclencher les paiements par tranches, évitant ainsi le détournement des fonds ; utiliser un tableau de bord des flux financiers sur la chaîne pour transformer les baux, les taux de recouvrement, les taux de vacance, les coûts d'exploitation et les dépenses d'investissement en produits de données mis à jour en continu. Ainsi, le financement ne consiste pas à injecter de l'argent de manière artificielle, mais à combler ce que les capitaux privés valorisent le plus : ramener le projet du récit à la livraison et aux flux de trésorerie. Dès que la certitude de la livraison s'accroît, les capitaux peuvent passer de l'observation à l'acquisition, à la reprise, à la restructuration ou à la sortie par titrisation.

Mais il convient de souligner particulièrement : à l'ère de la finance sur chaîne de blocs, ce qui est le plus facile à sous-estimer n'est pas la technologie, mais les contraintes rigides liées aux impôts et à la transparence des informations, en particulier les cadres d'échange automatique d'informations tels que le CRS. La logique du CRS est simple : les autorités fiscales des différents pays souhaitent disposer d'informations sur les comptes de leurs résidents fiscaux dans des institutions financières étrangères (soldes, intérêts, dividendes, etc.). Il ne s'agit pas de savoir s'il viendra ou non, mais plutôt qu'il est déjà là et continuera de s'étendre. De plus, l'OCDE a, ces dernières années, intégré la finance numérique à son champ de gouvernance : d'une part, elle a lancé le CARF (un cadre de déclaration et d'échange d'informations destiné aux fournisseurs de services d'actifs cryptographiques), et d'autre part, elle a mis à jour le CRS (souvent appelé CRS 2.0 dans le secteur), en incluant les monnaies électroniques, les monnaies numériques de banque centrale (CBDC), et en renforçant les vérifications et les champs de données, dans le but de combler les lacunes de transparence dans l'ère des actifs numériques. L'OCDE a clairement indiqué que les premiers échanges d'informations liés au CARF et au CRS révisé devraient commencer en 2027. À titre d'exemple, l'OCDE cite Hong Kong, où un document officiel de consultation propose que la législation liée au CARF soit achevée d'ici 2026, que les fournisseurs de services commencent à collecter les informations en 2027, et que l'échange d'informations avec les juridictions partenaires commence en 2028 ; la version révisée du CRS devrait être appliquée à partir de 2029 (selon la législation finale). Cela signifie que : la finance sur chaîne de blocs ne rendra pas l'argent plus anonyme, mais au contraire, la conformité deviendra une composante essentielle de la capacité à lever des fonds, surtout lorsque vous ciblez des capitaux étrangers, utilisez des stablecoins pour le règlement, ou accédez aux investisseurs via des intermédiaires financiers tels que des échanges, des gardiens ou des portefeuilles. Dans le contexte du CRS/CARF, l'identification des résidents fiscaux, l'analyse des personnes contrôlant les comptes (Controlling Persons), les vérifications KYC/AML et la préparation des données de déclaration deviendront des conditions préalables obligatoires à la réalisation d'une transaction, passant du simple arrière-plan de conformité à un prérequis fondamental.

En résumé, la conclusion est claire : le financement sur la chaîne de blocs pourrait effectivement devenir un nouveau canal pour la revalorisation des actifs existants et la construction de projets abandonnés. Cependant, il ne résout pas l'illusion de savoir d'où viennent les fonds, mais plutôt une ingénierie institutionnelle concernant pourquoi les fonds osent venir, comment ils peuvent être protégés contre le détournement une fois arrivés, et comment ils pourront être retirés à l'avenir. En ce qui concerne le CRS (Common Reporting Standard), cela signifie que vous ne devez pas chercher à contourner la transparence, mais plutôt intégrer la conformité comme une capacité produit dans l'ère de la transparence (admission des investisseurs qualifiés, collecte d'informations fiscales, standardisation de la garde et de la divulgation, flux et règles de distribution auditable). C'est seulement ainsi que le financement sur la chaîne de blocs pourra évoluer d'une idée à un mécanisme réel et réplicable de retour des fonds.

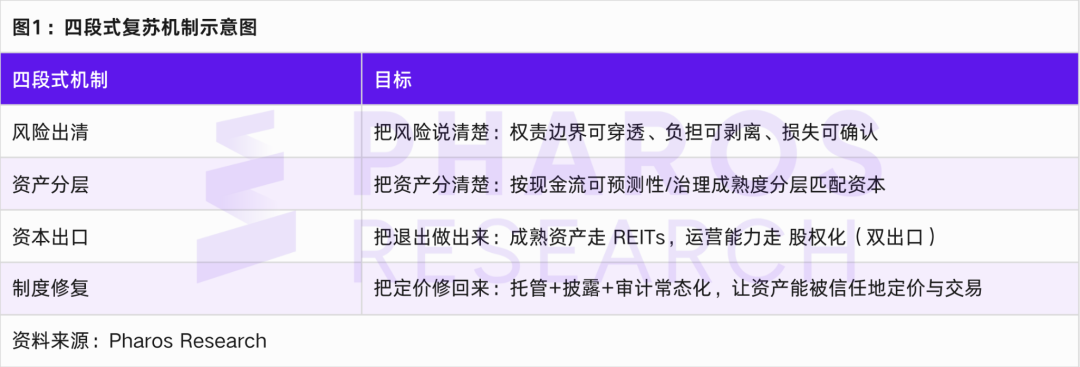

02. Mécanisme de résurrection en quatre étapes

Le mécanisme en quatre étapes proposé dans cet article ne vise pas simplement à formuler un slogan visant à arrêter la baisse et à rétablir la stabilité, mais plutôt à décomposer la reprise en actions institutionnelles concrètes et opérationnelles.

La première phase consiste à éliminer les risques. L'élimination ne signifie pas abandonner les actifs, mais plutôt isoler, restructurer et identifier les pertes liées aux risques tels que les créances douteuses, les projets abandonnés, les garanties illégales et les dettes cachées, à l'aide d'instruments juridiques et financiers, afin de les transformer en portefeuilles d'actifs clairement responsables et évaluables. L'affaire Pangu (盘古) fournit un tableau symbolique : lorsqu'un actif emblématique est mis en vente par enchères judiciaires, son prix de départ total, d'environ 5,94 milliards de yuans, n'a suscité aucune offre, entraînant un échec des enchères.[9]Cela montre que, en l'absence d'une divulgation suffisamment transparente des flux de trésorerie et d'une certitude opérationnelle, les immeubles emblématiques ne se transforment pas automatiquement en liquidités. La clé du succès ne réside pas dans l'enchère elle-même, mais dans la gestion des actifs avant l'enchère : clarification des droits de propriété, séparation des charges, véracité des baux, structure des coûts d'exploitation, collecte des flux de trésorerie et organisation des comptes de surveillance.

Le deuxième point concerne la stratification des actifs. Les actifs immobiliers ne constituent pas une seule entité : le développement résidentiel, les immeubles de bureaux, les hôtels, les zones industrielles, le logement social, les projets de rénovation urbaine, chacun correspond à des structures de flux de trésorerie différentes et attirent des capitaux variés. L'objectif de cette stratification est de passer d'une classification des actifs selon leur usage à une classification basée sur la prévisibilité de leurs flux de trésorerie et le niveau de maturité de leur gouvernance, afin de permettre ultérieurement de faire correspondre les outils de sortie aux actifs sous-jacents.

La troisième voie est l'exportation de capitaux. Cet article met l'accent sur une structure double d'exportation : les actifs matures générant un cash-flow stable s'exportent via les REITs (Sociétés d'investissement immobilier), tandis que les capacités de gestion plateformique et de service urbain s'exportent via la capitalisation boursière (avant introduction en bourse, fusions-acquisitions, transactions de parts secondaires de fonds privés, etc.). Les documents pilotes sur les REITs immobiliers précisent les formes de produits, les enquêtes préalables, les responsabilités de gestion opérationnelle, etc. [1][2][3], ce qui signifie que les outils d'exit pour les actifs immobiliers commerciaux sont progressivement intégrés dans un cadre institutionnel. Par ailleurs, l'élargissement de la liste des secteurs éligibles aux REITs d'infrastructures augmente la portée des actifs pouvant être déposés [5][6], ce qui indique que le pool d'actifs pouvant être titrisés s'agrandit. Ces deux tendances combinées transforment la contrainte du mécanisme d'exit : elle passe d'une question de « disponibilité ou non de produits » à celle de savoir si les actifs « répondent aux normes institutionnelles de transparence et de gestion ». En parallèle, les dispositions institutionnelles liées à l'émission régulière des REITs d'infrastructures fournissent un soutien politique au « fonctionnement régulier » de ces émissions [4].

Le quatrième point concerne la réforme institutionnelle. L'indicateur clé de cette réforme n'est pas la reprise des prix immobiliers, mais la restauration de la valorisation des actifs : le marché doit être capable d'évaluer les actifs sur la base de la transparence, de la gouvernance, de la gestion des actifs et de la qualité des flux de trésorerie, tout en assurant une sortie prévisible, reproductible et encadrée. Cette étape déterminera si la reprise est un rebond ponctuel ou le lancement d'un nouveau cycle.

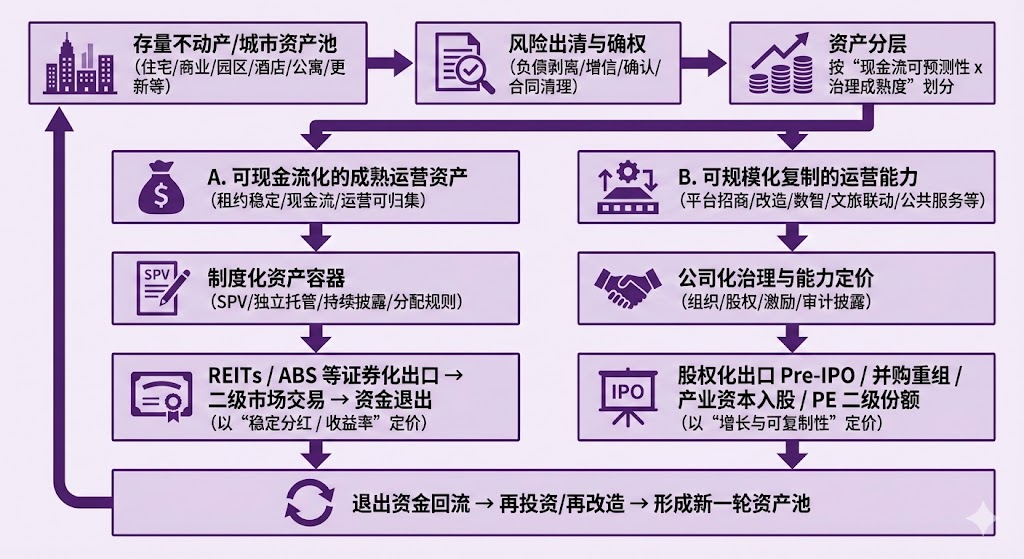

03. Structure à double sortie

Dans les marchés matures, la sortie d'actifs immobiliers commerciaux ne repose pas sur la revente des bâtiments pour réaliser un profit, mais sur les flux de trésorerie opérationnels et la sortie via la titrisation. Ces dernières années, la mise en œuvre des fonds immobiliers cotés (REITs) dédiés aux infrastructures en Chine a déjà formé, au niveau institutionnel, la chaîne allant de la gestion des actifs, des flux de trésorerie, des révélations d'informations, de la gestion de l'actif jusqu'à la distribution. [4] L'introduction des REITs dédiés aux actifs immobiliers commerciaux permet d'insérer des actifs plus typiques de gestion urbaine, tels que les immeubles de bureaux, les centres commerciaux et les hôtels, dans le cadre d'une sortie institutionnalisée : les documents pilotes définissent les REITs immobiliers commerciaux comme des fonds immobiliers cotés et fermés qui génèrent un flux de trésorerie stable par la détention d'actifs immobiliers commerciaux et qui redistribuent les bénéfices aux détenteurs, en soulignant en outre la responsabilité proactive des gestionnaires de fonds en matière de gestion et d'exploitation active.[1][2][3]Cela signifie que la clé pour savoir si l'on pourra émettre des SRI (Sociétés de Revenus Immobilier) à l'avenir ne réside pas dans le luxe des actifs, mais dans leur capacité à générer un flux de trésorerie stable, comparable à celui des infrastructures, ainsi que dans leur divulgation continue et leur gouvernance.

Les REIT (Real Estate Investment Trusts) achètent des flux de trésorerie prévisibles, tandis que l'achat d'actions vise la capacité de croissance réplicable. Lorsque vous placez les biens immobiliers et les actifs urbains dans ce cadre, de nombreuses contradictions qui semblaient insurmontables s'éclaircissent naturellement.

Figure 2 : Schéma illustrant la chaîne allant des actifs, des flux de trésorerie, des divulgations, de la garde jusqu'à la distribution

Source : Pharos Research

Premièrement, les REITs (Real Estate Investment Trusts) sont, par nature, un mécanisme qui transforme des actifs en produits générant des revenus. Dans les marchés matures, la méthode d'évaluation centrale des REITs repose sur les distributions et les rendements : les investisseurs n'achètent pas un immeuble pour spéculer sur sa hausse de valeur, mais pour obtenir un flux de revenus stables qu'il génère sur plusieurs années et savoir s'il peut continuer à distribuer régulièrement. En conséquence, les REITs ont une préférence naturelle pour certains types d'actifs : les baux doivent être relativement stables, l'occupation doit résister aux chocs, les flux de trésorerie doivent être facilement collectables, la structure des coûts doit être claire, et les informations financières doivent être régulièrement divulguées. En d'autres termes, les REITs transforment essentiellement les flux de trésorerie provenant de biens immobiliers en un droit de revenus proche de celui d'une infrastructure, pouvant être valorisé et négocié en tant qu'actif financier. Leur force réside dans la capacité à transférer un immeuble ou un portefeuille d'immeubles déjà opérationnels hors bilan, permettant ainsi de libérer des capitaux, de maintenir l'exploitation de l'actif et de relancer un cycle d'investissement. Ainsi, quand on dit que les REITs conviennent particulièrement aux actifs pouvant générer des flux de trésorerie, le raisonnement fondamental est le suivant : les exigences institutionnelles des REITs et la manière dont les investisseurs les valorisent les rendent plus adaptés à la gestion d'actifs opérationnellement stables, plutôt qu'à la prise en charge d'actifs exposés à des risques de développement importants, à une forte incertitude ou à des histoires spéculatives.

Deuxièmement, la valeur de bien des actifs urbains ne se trouve pas tant dans les bâtiments eux-mêmes que dans la capacité à les gérer efficacement. Dans la réalité, pour des actifs tels que des immeubles de bureaux, des centres commerciaux, des zones industrielles ou des hôtels, ce n’est pas tant l’emplacement en soi qui fait la différence que la capacité d’exploitation : la capacité à attirer des locataires détermine la structure des loyers, et cette structure détermine la stabilité des flux de trésorerie ; la rénovation énergétique et la gestion technique influencent la courbe des coûts ; la gestion digitale affecte le taux de recouvrement des loyers et la visibilité des risques ; l’intégration entre tourisme culturel, commerce et services publics détermine l’afflux de clients et la rentabilité au mètre carré. Plus important encore, ces compétences sont souvent réutilisables à travers plusieurs projets : gérer efficacement un immeuble est une chose, mais appliquer la méthode, l’équipe et le système de gestion à dix immeubles, à un quartier entier ou même à une ville en est une autre. Le marché financier évalue naturellement ce type d’actif comme une participation actions : il ne se contente pas d’analyser les bénéfices actuels, mais examine aussi la courbe de croissance, la réplicabilité, et si l’organisation et les systèmes peuvent être échelonnés. Ainsi, la voie d’équity (pré-IPO, fusions-acquisitions, investissements de capitaux industriels, cessions de parts privées) devient une issue naturelle, car elle permet d’acquérir, d’intégrer et de valoriser la capacité future d’expansion comme un actif central.

Troisièmement, pourquoi ne pas inverser la logique : utiliser les REITs pour sortir des actifs et utiliser l'équité pour sortir la capacité d'exploitation ? Parce que les contraintes des outils sont différentes. La structure des REITs les rend plus proches d'une machine de distribution de revenus : ils exigent que les flux de trésorerie sous-jacents soient durables, que les informations financières soient régulièrement divulguées, et que les fluctuations ne soient pas trop importantes. Le marché tend aussi à les valoriser principalement sur la base de leur rendement, ce qui réduit naturellement l'importance des histoires de croissance. Si vous placez une entreprise de plateforme opérationnelle dans un REIT, les investisseurs continueront à se poser des questions : vos revenus sont-ils des loyers stables ? Les variations de vos bénéfices proviennent-elles d'une expansion ? Cette expansion entraîne-t-elle des risques de développement ? Dès que les réponses penchent vers la croissance et l'expansion, le cadre de valorisation des REITs devient inconfortable. À l'inverse, il est possible d'utiliser l'équité pour intégrer un ensemble d'actifs matures, mais les investisseurs en actions exigent généralement un rendement plus élevé et des perspectives de croissance plus fortes. Or, la valeur la plus certaine d'un ensemble d'actifs matures est précisément un flux de trésorerie stable mais limité en croissance. Ce type d'actifs est plus facilement valorisé à travers des REITs (ou des instruments de titrisation similaires), car cela permet d'obtenir un coût du capital plus faible, une base d'investisseurs plus large, et correspond mieux à la logique réglementaire et à la transparence des informations financières.

Quatrièmement, cette double sortie n'est pas fragmentée, mais peut se nourrir mutuellement. La forme la plus forte consiste souvent en ceci : la société plateforme transforme ses capacités opérationnelles en parts sociales (pour attirer le capital industriel, réaliser des fusions-acquisitions et intégrations, et ainsi élargir sa taille), tout en injectant continuellement ses actifs matures dans des SICAV (pour créer une sortie par la titrisation des actifs). Ainsi, la société plateforme génère des bénéfices à long terme grâce aux frais de gestion, aux frais de services opérationnels et au recyclage des actifs. De cette manière, les SICAV assurent la sortie au niveau des actifs et le retour des fonds, tandis que la capitalisation des capacités permet l'expansion au niveau des compétences et une prime de valorisation. Ces deux mécanismes travaillent ensemble pour faire passer les actifs urbains d'une logique de développement et de vente immobilière vers un cycle capitaliste d'exploitation, de titrisation et de réinvestissement.

04. Cas n°1 : Que révèle l'adjudication à prix réduit lors d'une vente judiciaire ?

L'importance de l'affaire Pangu ne réside pas dans les spéculations, mais dans le signal institutionnel : lorsqu'un actif emblématique peut être adjugé par voie de justice, peut être regroupé, peut être mis en vente publique, et continue néanmoins fréquemment de ne pas trouver preneur même après une réduction de prix,[4]Le marché ne manque pas d'actifs, mais manque d'actifs fiables. Lorsque les mécanismes d'information systématique et de collecte des flux de trésorerie font défaut, les investisseurs se trouvent confrontés à une série d'interrogations qu'ils ne peuvent percer : Quel est le loyer réel ? Les baux sont-ils stables ? Quelle est la structure des coûts liés au bien immobilier et aux impôts ? Existe-t-il des charges ou des empreintes historiques sur le bien ? Les flux de trésorerie sont-ils collectés dans un compte surveillable ? Quelle est la voie d'exit en capital pour l'avenir ?

Pan Gu n'est pas un cas isolé. Il illustre un cas classique de défaillance dans la fixation des prix des actifs : la forme physique de l'actif est extrêmement solide, mais sa forme financière est extrêmement faible. En d'autres termes, ce qui manque n'est pas l'emplacement géographique, mais une liquidité financière institutionalisée. Cela explique également pourquoi la reprise du marché immobilier ne peut pas reposer uniquement sur la baisse des taux d'intérêt, la relaxation des réglementations ou la restauration de la confiance : si l'actif reste non transparent, non déléguable et non soumis à une divulgation continue, le capital ne lui attribuera pas de prix stable.

05. Cas n°2 : Comment les visas-or à l'étranger transforment-ils les biens immobiliers en produits systématisés ?

En contraste avec Pan Gu, le niveau d'institutionnalisation des projets immobiliers à l'étranger et des programmes liés à l'acquisition de la résidence ou de la citoyenneté se distingue. Prenons l'exemple du « Golden Visa » grec : la conception de sa politique ne considère pas l'immobilier comme un objet de spéculation, mais plutôt comme un simple sésame légal. Le seuil d'investissement est échelonné selon les régions, avec des exigences précises sur le prix unitaire des biens et leur superficie, ainsi que des restrictions sur leur usage, notamment en matière de location courte durée. Selon les lois publiques et les interprétations des institutions, le seuil d'investissement du Golden Visa grec a été relevé à 800 000 euros ou 400 000 euros dans certaines régions, tout en conservant une voie à 250 000 euros liée à la rénovation ou à la conversion d'usage.[14][17]Plusieurs institutions professionnelles ont également indiqué que des restrictions sur les locations à court terme (par exemple, l'interdiction de locations similaires à Airbnb) pourraient être appliquées aux propriétés acquises via le visa dor, et que les infractions pourraient entraîner des amendes, voire un risque de révocation du permis.[16]Ce type de projet est souvent réduit à l'achat d'un logement pour obtenir une identité (comme la citoyenneté ou le statut résidentiel) dans la communication marketing. Mais d'un point de vue de l'ingénierie des systèmes, il ressemble davantage à un produit encapsulé combinant des actifs, la conformité réglementaire, les usages et les droits associés :

Ce que vous achetez n'est pas seulement un logement, mais un ensemble d'arrangements institutionnels clairs : propriété bien définie, seuil d'entrée précis, usage encadré et droits renouvelables. Comparé à certains actifs existants en Chine, qui souffrent d'un manque de transparence, d'une gouvernance instable et d'une sortie incertaine, les projets à l'étranger établissent en revanche un prix du risque plus financier. La leçon à tirer pour l'immobilier chinois est la suivante : une véritable reprise ne consiste pas à faire remonter la valeur des actifs, mais à permettre à ces derniers d'être à nouveau évalués de manière fiable et crédible.

6. Point d'application de l'ingénierie institutionnelle

Deuxièmement, il s'agit de la gestion indépendante des flux de trésorerie et de leur collecte. Qu'il s'agisse des REITs, des ABS ou des sorties par équityfication, les investisseurs achètent finalement la fiabilité de ces flux de trésorerie. L'organisation de la gestion de ces flux doit permettre d'abord leur collecte, puis leur distribution, et doit permettre un contrôle transparent par les régulateurs. C'est précisément là un domaine d'excellence de la technologie financière : les systèmes de comptes, les règlements et les encaissements, le contrôle des autorisations, les stratégies de gestion des risques, et la traçabilité pour l'audit.

Troisièmement, il s'agit du tableau de bord des flux de trésorerie et de la divulgation continue. La difficulté fondamentale à négocier des actifs de type PanGu (Pangū) réside dans l'impossibilité d'expliquer de manière continue ces actifs. Un tableau de bord n'est pas un diaporama PowerPoint, mais un produit de données mis à jour de manière continue, intégrant les baux, le taux de recouvrement des loyers, le taux de vacance, les coûts énergétiques, les dépenses de réparation et d'entretien (CapEx), les impôts et les règles de distribution. Cela permet de transformer l'actif d'une logique basée sur l'histoire vers une logique basée sur les données.

Quand ces trois éléments sont réunis, un bon actif peut être défini : ce n'est pas la décoration luxueuse qui compte, mais plutôt un flux de trésorerie prévisible, une divulgation durable et une gouvernance vérifiable.

07. Montage de la chaîne RWA

Dans le cycle plus long du capital, la numérisation des actifs réels (RWA) sur la chaîne de blocs peut devenir un accélérateur d'une structure à double sortie, à condition de la replacer dans le contexte de l'ingénierie institutionnelle plutôt que dans celui du marketing. Le BIS/CPMI décrit la tokenisation comme la création et l'enregistrement d'une représentation numérique d'actifs traditionnels sur des plateformes programmables, soulignant qu'elle pourrait transformer l'ensemble du cycle de vie des actifs par l'intermédiaire de plateformes, mais nécessitant une gouvernance solide et une gestion des risques appropriée.[18]Le FSB souligne également que la monétisation pourrait modifier la structure traditionnelle des marchés et les rôles des participants, nécessitant ainsi une attention particulière aux implications pour la stabilité financière. [19] Le rapport de l'IOSCO approfondit davantage ces questions en examinant, d'un point de vue de la réglementation des valeurs mobilières, les risques liés aux actifs financiers tokenisés, les obstacles au développement des marchés ainsi que les considérations réglementaires.[21][22]

Pour appliquer ces cadres aux actifs immobiliers et urbains, la bonne approche des RWA (Actifs Réels Tokenisés) est la suivante :

(1) Ce qui est représenté sur la chaîne n'est pas la maison elle-même, mais plutôt les droits d'intérêt et de distribution des flux de trésorerie liés aux preuves de dépôt simplifiées (SPV) ;

(2) Ce qui est enregistré sur la chaîne n'est pas le prix, mais plutôt un titre négociable vérifiable concernant les flux de trésorerie et le statut de conformité ;

(3) Ce qui est échangé dans les transactions sur la chaîne n'est pas des jetons non réglementés, mais des parts encadrées soumises à un dépôt transparent, à une divulgation auditable et à des transferts contrôlés.

Sur le plan de la mise en œuvre technique, cet article propose d'adopter une approche combinant « chaîne autorisée / chaîne d'alliance + interface lisible par la régulation » : les champs clés concernant les droits de propriété et les contrats sont hachés et enregistrés sur la chaîne, tandis que les documents originaux sont conservés par le prestataire de services de garde et par les organismes d'audit ; les flux de trésorerie sont centralisés dans un système de comptes réglementés, et les résultats sont mappés sur la chaîne via un processus de conciliation vérifiable ; les règles de distribution et les clauses restrictives (par exemple, investisseurs qualifiés, périodes de blocage, restrictions d'utilisation) sont intégrées dans des contrats intelligents sous forme de règles exécutables. Ainsi, la valeur ajoutée de la chaîne ne réside pas dans l'élimination des intermédiaires, mais dans la vérifiabilité de leurs actions, permettant de transférer la crédibilité institutionnelle d'un simple document écrit vers un système opérationnel auditable.[21]

Lorsque l'objectif des actifs numériques réels (RWA) est défini comme la numérisation d'une confiance institutionnelle, il s'inscrit naturellement dans une structure à double sortie : les actifs matures peuvent ainsi améliorer l'efficacité de la divulgation et du règlement au sein du système des REITs/ABS (Fonds immobiliers cotés/Actifs supportés par des créances) ; quant à la sortie par équité des plateformes opérationnelles, elle peut utiliser la chaîne pour standardiser les actifs sous-jacents et les données d'exploitation en paquets d'audit normalisés, réduisant ainsi les coûts d'asymétrie d'information et améliorant l'efficacité des fusions-acquisitions et du financement.[24]

7.1 Du récit de financement à l'ingénierie de la certitude

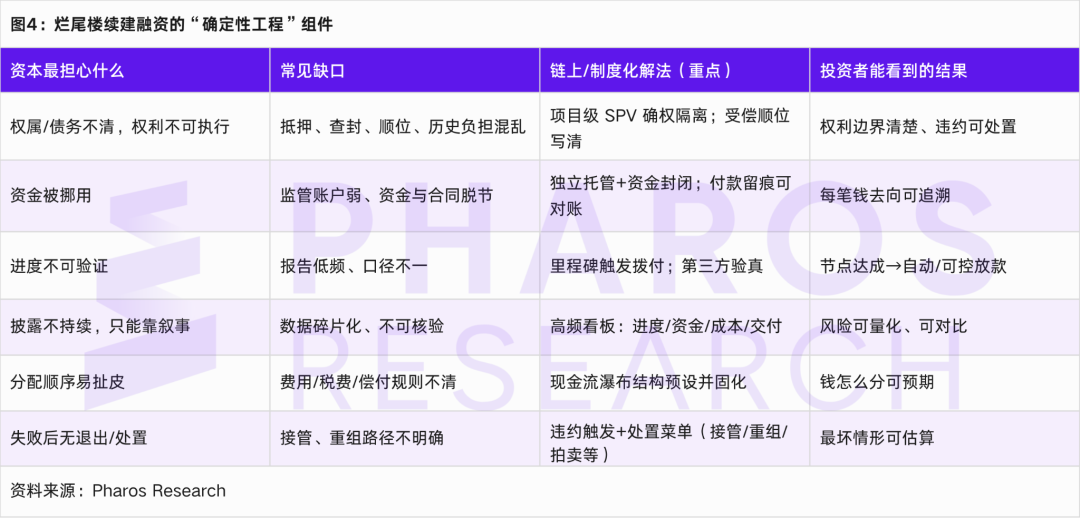

Au cours des dernières années, le marché des capitaux a clairement montré une baisse de patience envers les « récits » et une augmentation de la valorisation de la certitude. Le fait que les entreprises de grands modèles puissent lever des fonds ou s'introduire en bourse repose moins sur le fait qu'elles racontent un avenir plus grandiose que sur le fait qu'elles décomposent cet avenir en étapes vérifiables : quand livrer, comment générer des revenus, comment rendre compte, et où se trouve le mécanisme de sortie. En appliquant ce principe aux immeubles abandonnés et aux projets immobilier en stand-by, la difficulté à lever des fonds ne tient pas seulement au taux d'intérêt ou à l'humeur du marché, mais aussi au fait qu'il manque une structure de gouvernance opérationnelle pour répondre aux trois questions les plus concrètes : pourquoi l'argent ose-t-il entrer, comment garantir qu'il ne sera pas détourné une fois injecté, et comment gérer et sortir en cas de difficultés dans la mise en œuvre.

Le financement sur la chaîne de blocs dans le contexte immobilier est souvent mal interprété comme la simple inscription d'actifs sur la blockchain. Cependant, une compréhension plus proche de la réalité est la suivante : il s'agit d'une méthode visant à ingénieriser la certitude. En d'autres termes, les éléments les plus critiques et les plus sujets à contestation dans la gouvernance d'un projet — tels que les limites de propriété, la collecte des fonds, les paiements aux différents acteurs, les révélations continues, l'ordre de distribution et le traitement des défauts de paiement — sont systématisés et formalisés par des processus institutionnels. De plus, les enregistrements clés deviennent audiables, traçables et responsabilisables.[18][19]Pour éviter les formulations trop conceptuelles, le graphique 4 met directement en correspondance « ce que le financement des tours abandonnées craint le plus » et « ce que le financement en chaîne devrait faire ».

Dans la structure susmentionnée, la question clé pour savoir si le financement sur la chaîne (blockchain) peut aider à relancer le financement des projets immobiliers abandonnés ne réside pas tant dans la création, par l'émetteur, d'actifs sous forme de jetons (tokens) particulièrement attrayants, que dans le fait que l'entité du projet ait réellement accompli une production certaine : les fonds doivent être gérés de manière fermée, leur décaissement doit être lié aux étapes de construction, les informations doivent être régulièrement divulguées et vérifiables, et les règles d'allocation et de gestion des actifs doivent être exécutables. Dès lors que ce système institutionnel peut fonctionner efficacement, le financement ne sera plus une simple perfusion de survie, mais plutôt un produit financier de projet reproductible : les fonds initiaux servent à poursuivre la construction et à assurer la livraison, la livraison et l'exploitation génèrent des flux de trésorerie, qui à leur tour, via une structure prédéfinie de distribution hiérarchisée, permettent de rembourser les dettes et de distribuer les bénéfices. Cela crée ainsi les conditions préalables nécessaires pour permettre, à terme, des sorties via des REITs (Sociétés d'investissement immobilier), des ABS (Actifs-backed Securities), des fusions-acquisitions ou des opérations d'équity.[18][21][23]

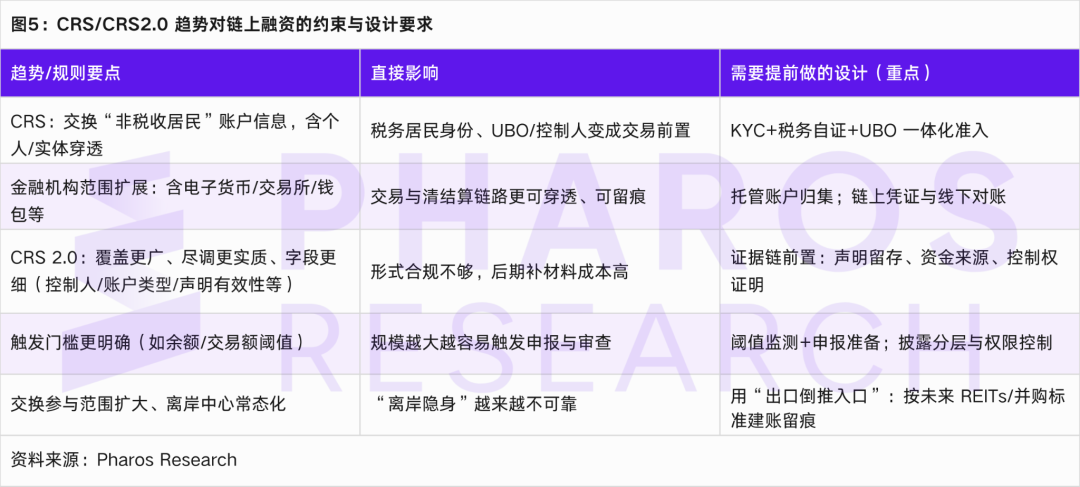

7.2 Financement sur la chaîne dans l'ère de la transparence fiscale et le CRS

Un changement très concret est que la logique du Règlement sur les comptes de rémunération (CRS) s'est depuis longtemps élargie de la simple déclaration de comptes bancaires traditionnels vers une approche plus large d'identification transversale au sein du secteur financier intermédiaire. Dans les documents sur le CRS que vous avez fournis, les institutions financières définies par le CRS comprennent non seulement les institutions de dépôts, les institutions de garde, les institutions d'investissement et les compagnies d'assurance spécifiques, mais incluent aussi explicitement une nouvelle catégorie intitulée « nouvelles institutions financières », couvrant les fournisseurs de monnaie électronique, les institutions d'investissement en actifs cryptographiques, les plateformes d'échange d'actifs cryptographiques et les fournisseurs de portefeuilles numériques. Cela signifie que, dès qu'une chaîne de finance numérique possède des attributs d'intermédiation financière, il devient de plus en plus difficile de s'extraire des obligations d'échange d'informations et d'identification transversale. En parallèle, les documents soulignent que le CRS 2.0, par rapport au CRS 1.0, vise à élargir la portée, renforcer les vérifications, ajouter des champs de déclaration et intégrer les actifs numériques. De plus, dans des juridictions comme Hong Kong, des seuils de déclaration plus clairs et des exigences plus strictes en matière de transactions sont désormais en place.

Dans ce cadre, le point central que le chapitre sur le CRS (Common Reporting Standard) du document devrait exprimer doit être plus clair et plus affirmé : le financement sur la chaîne de blocs ne réduit pas naturellement les exigences de transparence, au contraire, dans le contexte de l'échange mondial d'informations fiscales et de l'identification systématique des flux financiers numériques, la conformité réglementaire devient une condition préalable à l'existence même des transactions. En d'autres termes, pour que le financement sur la chaîne de blocs devienne un outil institutionnel efficace pour la reprise de projets immobiliers abandonnés et la réactivation d'actifs existants, il doit offrir simultanément deux formes de certitude : premièrement, une certitude sur le projet, c'est-à-dire une gestion fermée des fonds, un décaissement progressif selon les étapes du projet, une divulgation continue permettant d'assurer un flux de trésorerie prévisible ; deuxièmement, une certitude sur la conformité, c'est-à-dire une identification claire des identités fiscales et des chaînes de contrôle, une traçabilité des flux de fonds, des enregistrements audiables, une divulgation contrôlable et exportable. L'absence de l'une ou l'autre de ces certitudes entraînera soit l'absence de financement, soit un financement qui ne pourra pas se généraliser et s'étendre de manière systématique.

08. Conclusion et perspectives

Cet article considère que la variable clé de la reprise immobilière n'est pas tant une reprise des prix que la possibilité de réévaluer à nouveau ces actifs de manière fiable. Le problème actuel ne se limite pas à la tension sur les flux de trésorerie, mais concerne aussi le fait que les droits de propriété et les charges liés à un grand nombre d'actifs existants sont difficiles à identifier, que les fonds sont difficiles à encadrer, que les flux de trésorerie sont difficiles à vérifier, que les informations financières sont difficiles à divulguer de manière continue, et que les sorties d'investissements sont difficiles à anticiper. Tant que ces conditions fondamentales ne seront pas remplies, les actifs apparaîtront aux yeux des investisseurs comme des risques potentiels plutôt que comme des actifs investissables, et le marché ne pourra s'appuyer que sur l'humeur et les politiques pour générer des transactions à court terme, sans pouvoir retrouver un prix stable.

Sur la base de cela, les conclusions de cet article peuvent être résumées en trois points principaux. Premièrement, l'essence de la liquidation est de transformer les actifs en règles : en définissant clairement les responsabilités et les limites de propriété via des SPV (Sociétés de Portefeuille Spécialisées) au niveau des projets, en regroupant les fonds dans des comptes indépendants et surveillés, en déclenchant les paiements via des jalons de construction et en laissant une trace auditable, en accompagnant cela d'un mécanisme de divulgation continue et de gestion des défauts, les fonds pourront entrer en toute sécurité, rester et être éventuellement récupérés. Deuxièmement, la reprise nécessite deux sorties plutôt qu'une seule intervention de sauvetage : les actifs à flux de trésorerie matures conviennent mieux à une sortie via des REITs ou des titrisations, tandis que les capacités d'exploitation et de service urbain conviennent mieux à une sortie via des voies actions (acquisitions, consolidation, pré-IPO, transfert de parts privées, etc.). Il est essentiel de séparer la valorisation et la sortie des actifs d'une part, et des capacités d'autre part, afin de créer un cycle de retour des capitaux et de réinvestissement. Troisièmement, la valeur des RWA (Actifs Réels Tokenisés) ne réside pas dans le simple transfert des biens immobiliers sur la chaîne de blocs, mais dans la transformation des mécanismes de garde, de paiement, de divulgation, d'audit, de distribution et de gestion en un projet de système réglementaire exécutable : la chaîne de blocs supporte les droits de propriété des SPV et les droits de distribution des flux de trésorerie, et enregistre des preuves vérifiables d'états de conciliation et de conformité, réduisant ainsi les risques d'asymétrie d'information et de détournement. En parallèle, les tendances actuelles vers l'échange d'informations fiscales, telles que CRS (Standard de Règlement Commun) et CARF (Règlement sur l'Accès aux Ressources Financières), renforcent l'identification transfrontalière des fonds et des actifs numériques, ce qui signifie que la conformité ne constitue plus seulement un coût opérationnel, mais devient une condition préalable essentielle à la réalisation d'une transaction.

Dans les prochaines années, le secteur immobilier évoluera progressivement d'un modèle centré sur les actifs vers un modèle axé sur la gouvernance. Premièrement, l'offre institutionnelle en fonds immobiliers (REITs) et la gamme d'actifs concernés devraient continuer à s'élargir, mais les seuils d'admission porteront davantage sur la conformité en matière de gouvernance et de transparence. L'abondance d'opportunités ne sera plus un problème, mais la rareté résidera dans la capacité à respecter ces normes. Deuxièmement, la valorisation des actifs immobiliers commerciaux reviendra plus rapidement sur la base des flux de trésorerie : la qualité des baux, le taux de recouvrement des loyers, le taux de vacance, les coûts d'exploitation et les investissements (CapEx) deviendront des paramètres clés de fixation des prix. Troisièmement, les fusions-acquisitions et l'exploitation en plateforme deviendront plus importantes, et les capitaux seront plus enclins à investir dans des systèmes opérationnels reproductibles. Quatrièmement, les actifs immobiliers tokenisés (RWA) suivront probablement une voie de mise en œuvre basée sur la licence, la gestion déléguée et l'audit, prioritairement utilisés pour des financements de projets fermés et la re-financement d'actifs existants. Cinquièmement, les capitaux transfrontaliers considéreront l'identité fiscale, la transparence des actionnaires et les historiques audiables comme des critères d'admission, ce qui renforcera le rôle de la capacité de conformité comme élément essentiel de la capacité de financement. En résumé, le changement institutionnel dans le secteur immobilier dépendra finalement de la capacité à transformer la gouvernance en un système d'actifs standardisé, reproductible et réglementé.