Original : «Les actions tokenisées de Robinhood : Le bon, le mauvais et la solution»

Traduit par : Ken, Chaincatcher

Le célèbre investisseur Warren Buffett oppose une opposition presque religieuse et ferme au concept de « scission d'actions ».

Le prix des actions de classe A de Berkshire Hathaway dépasse 700 000 dollars par action parce que Warren Buffett considère que les scissions d'actions ne sont que des mesures formelles, ne modifiant pas la valeur fondamentale de l'entreprise. Dans le monde de Buffett, si vous coupez une pizza en huit parts au lieu de quatre, vous n'obtenez pas plus de pizza. Vous aurez simplement plus de vaisselle à laver.

Bien que, du point de vue de l'évaluation, un scission d'actions puisse ne pas être considéré comme un « événement majeur », il s'agit d'une activité fortement encadrée, réglementée par la Securities and Exchange Commission (SEC) aux États-Unis et imposée par les marchés boursiers.

Lorsqu'une entreprise annonce un éclatement d'actions (split), elle doit déposer un formulaire 8-K et informer à l'avance ses actionnaires avant que le changement prenne effet. Cette fenêtre temporelle cruciale permet à l'intermédiaire en charge des titres d'ajuster le registre des actions, aux courtiers de mettre à jour leurs systèmes internes, et aux fournisseurs de données tels que Bloomberg de réviser leurs flux d'information – évitant ainsi qu'une action valant 500 dollars, après un éclatement de 10 contre 1, semble soudainement passer à 50 dollars à cause d'une chute brutale.

Le fractionnement d'actions n'est pas la seule activité sociétaire nécessitant un tel niveau d'harmonisation. Les dividendes présentent également une complexité similaire.

Le jour de l'ex-dividende, le prix des actions est ajusté en fonction du montant du dividende. Certains fonds, notamment ceux qui offrent un haut rendement en dividendes, poussent cette pratique à l'extrême. Ils versent fréquemment des revenus, mais la plupart de ces distributions consistent en un remboursement du capital, c'est-à-dire qu'ils restituent en réalité le capital investi aux actionnaires plutôt que de leur verser des profits issus de l'investissement. Bien que le nombre d'actions reste inchangé, la valeur nette des actifs du fonds diminue progressivement au fil du temps.

Suivre la performance de ces fonds nécessite de bien distinguer le rendement prix du rendement total.

Supposons que vous détienez 100 actions d'un ETF à rendement élevé, avec un prix d'achat de 100 dollars par action (un investissement total de 10 000 dollars). Ce fonds verse un dividende mensuel de 5 dollars par action, dont 90 % constituent un remboursement du capital. Au bout de 12 mois, vous avez reçu 60 dollars par action en espèces (soit un total de 6 000 dollars), mais la valeur nette d'actif (VNA) du fonds est passée de 100 dollars à 46 dollars. À ce stade, le rendement total en capital est négatif de 5 400 dollars, mais le rendement total s'élève à 10 600 dollars (la valeur nette restante de 4 600 dollars plus les 6 000 dollars distribués), soit un rendement positif de 6 %.

Il s'agit précisément des problèmes que la blockchain devrait résoudre.

Un registre partagé unique, capable d'effectuer des mises à jour atomiques et visible simultanément par tous. Si chacun lit les données à partir de la même chaîne d'enregistrement, les actions entreprises par les entreprises, telles que les scissions d'actions ou les dividendes, se propageraient instantanément dans tout le système, éliminant ainsi les fastidieux et agités travaux de conciliation actuels entre les différents intermédiaires isolés.

C’est précisément cette promesse qui a valu à Vlad Tenev, PDG de Robinhood (@RobinhoodApp), un accueil chaleureux de la part du marché lorsqu’il a annoncé en juin 2025 sa stratégie sur les actions tokenisées.

Six mois se sont écoulés, le jeton de Robinhood a été officiellement lancé et les données continuent d'affluer. Malheureusement, certains problèmes commencent à apparaître.

Avantages

L'annonce de Robinhood est devenue un catalyseur pour le marché.

D'autres éditeurs ont rapidement réagi en lançant des produits concurrents. Backed Finance (acquis par Kraken) a lancé xStocks (@xStocksFi) sur Solana, suivi par Ondo Global Markets (@OndoFinance) avec son propre produit de titrisation d'actions.

Données de RWA.xyz au 23 janvier 2026

Les actions tokenisées ont connu une véritable explosion en 2025. Seulement au cours de la deuxième moitié de l'année, cette classe d'actifs a connu une croissance de 128 %, portant sa valeur totale à près d'un milliard de dollars.

Données de RWA.xyz au 23 janvier 2026

Les actions et ETF américains tokenisés de Robinhood sont désormais accessibles aux clients européens. Chaque jeton est émis sur le réseau Arbitrum, entièrement garanti par les actions détenues par Robinhood, et permet des transactions 24 heures sur 5, sans commission. Les données correspondantes sont disponibles sur RWA.xyz.

Mais il s'est avéré que capturer précisément les indicateurs des actions tokenisées de Robinhood était bien plus complexe qu'anticipé.

Inconvénients

La plupart des plateformes de données blockchain, lorsqu'elles indexent des jetons, supposent qu'ils suivent des conventions standard. Pour les jetons ERC-20, cela signifie suivre les opérations de création et de destruction, accumuler l'offre à partir de zéro, et calculer la capitalisation boursière en multipliant l'offre par le prix.

Cela fonctionne bien pour les milliers de jetons sur Ethereum et d'autres réseaux EVM. Mais le standard ERC-20 n'a pas été conçu à l'origine pour les titres soumis à des actions corporatives. Ce standard ne prend pas nativement en charge les scissions d'actions, les scissions inverses ou les ajustements de référence liés aux dividendes.

En conséquence, Robinhood a dû utiliser des contrats personnalisés pour gérer correctement ces événements, afin de garantir les droits de ses utilisateurs finaux. Ces jetons fonctionnent correctement à l'intérieur de l'application Robinhood, mais leur mécanisme est opaque pour les plateformes externes de données et incompatible avec les protocoles DeFi — car ces derniers supposent tous deux qu'il s'agit de jetons conformes au standard ERC-20.

Lorsque nous comparons l'offre en jetons calculée à l'aide de la logique standard ERC-20 avec les données réelles sur la chaîne, les différences sont si importantes qu'elles ne peuvent être ignorées. Certaines données de jetons présentent un écart de 10 fois, d'autres atteignent même 100 fois.

Presque toutes les erreurs peuvent être attribuées à deux causes : (1) l'érosion de la valeur nette due aux dividendes et (2) le reverse split des actions.

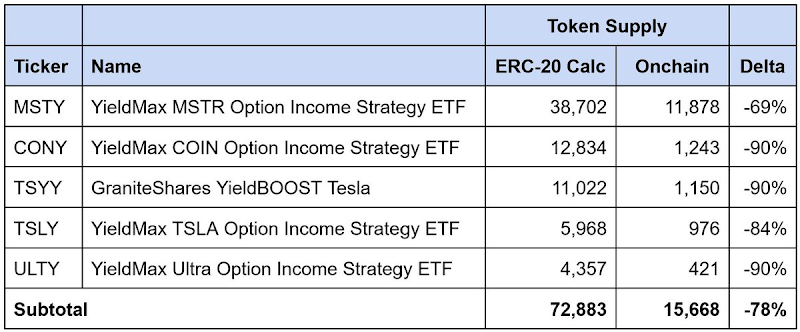

Érosion du NAV causée par les dividendes des ETF à haut rendement

Données au 23 janvier 2026

Il s'agit d'ETF à rendement élevé, à distribution d'options, qui versent des dividendes fréquents, et 90 % ou plus de ces distributions sont classifiés comme un "remboursement du capital". À chaque distribution, de l'argent est reversé aux investisseurs, mais il s'agit principalement d'un remboursement du capital et non d'un revenu d'investissement. Le nombre d'actions reste constant, tandis que la valeur nette diminue progressivement au fil du temps.

Les contrats de Robinhood résolvent ce problème en séparant les « parts » des « jetons ». Le nombre de parts détenues par les actionnaires reste constant, mais un multiplicateur interne ajuste vers le bas l'approvisionnement en jetons rapporté, en fonction de l'accumulation des remboursements du principal, afin de refléter la baisse de la valeur nette sous-jacente.

Cependant, les plateformes de données suivant le modèle standard ERC-20 additionnent simplement les quantités émises et brûlées. Cette approche ne prend pas en compte les ajustements dus à la réindexation, ce qui conduit à une surestimation de l'offre de jetons en circulation, et par conséquent, à une surestimation de la capitalisation boursière rapportée.

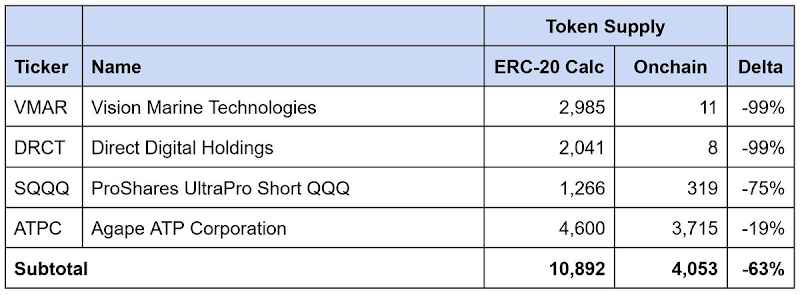

Fusion d'actions (ou scission inverse)

Données au 23 janvier 2026

Le même problème se pose lors d'une scission inverse d'actions. Une scission inverse vise à augmenter le prix par action en regroupant les actions, ce qui est généralement fait pour répondre aux exigences d'admission à la cote d'une bourse. Le nombre d'actions diminue proportionnellement, mais le prix par action augmente dans la même proportion, le valeur totale restant inchangée.

De même, les contrats de Robinhood ajustent l'offre en jetons pour refléter le reverse-split, tandis que les plateformes tierces suivant le modèle standard ERC-20 surestiment l'offre en circulation et la capitalisation boursière rapportée.

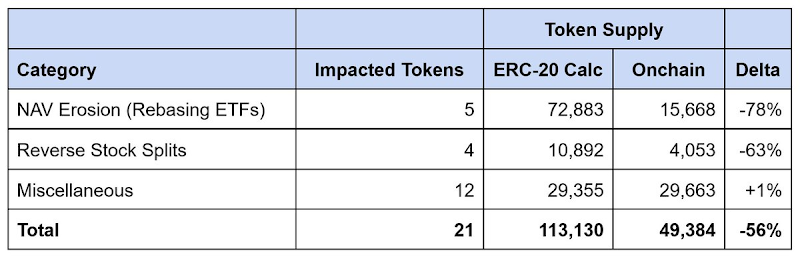

Écart de données total de Robinhood

Données au 23 janvier 2026

Parmi les 21 jetons que nous avons identifiés avec des incohérences de données, l'offre rapportée est surévaluée d'environ 64 000 unités, avec une divergence pouvant atteindre 56 %. L'érosion de la valeur nette causée par les ETF à rendement élevé représente environ 90 % de cet écart, tandis que les scissions inverses d'actions expliquent le reste.

Toute plateforme de données dépendant de la logique standard ERC-20 pour calculer l'offre monétaire surestime fortement la capitalisation boursière des actions tokenisées de Robinhood, et souvent de plusieurs fois.

Solution

Taxonomie des actions tokenisées : modèles et infrastructure

Les émetteurs d'actions tokenisées adoptent des approches différentes pour gérer les décisions sociétaires. Elles peuvent être globalement regroupées en deux catégories.

Ajustement des modèles (Rebasing Models)

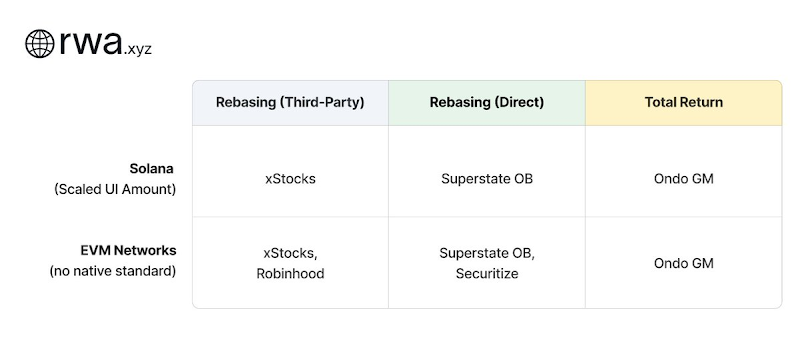

Le modèle d'ajustement de référence maintient l'équivalence du prix à la cote spot : un jeton devrait toujours se négocier à un prix proche de celui d'une action sous-jacente. Lorsqu'il y a des actions entreprises par la société, le solde des jetons s'ajuste automatiquement pour maintenir cette relation. Selon cette approche, les émetteurs sont divisés en deux groupes en fonction de leur relation avec l'émetteur de l'actif sous-jacent :

- Ajustement de référence (tiers) : l'émetteur opère de manière indépendante par rapport à l'entreprise dont les actions sont tokenisées. xStocks (@xStocksFi, filiale de Backed Finance / Kraken) et Robinhood (@RobinhoodApp) adoptent cette approche. Les jetons sont garantis par des actions détenues en garde, mais comme ils n'ont aucun lien direct avec l'émetteur sous-jacent, ils reproduisent uniquement l'exposition économique sans conférer la propriété juridique.

- Ajustement de référence (direct) : l'émetteur collabore avec une entreprise cotée en bourse pour tokeniser ses actions. Superstate Opening Bell (@SuperstateInc) et Securitize (@Securitize) opèrent en tant qu'agents de transfert enregistrés auprès de la SEC (Securities and Exchange Commission) aux États-Unis, et agissent en tant que registres d'actionnaires officiels. Puisque les jetons sont émis en coordination avec l'entreprise, ils constituent eux-mêmes des titres légaux, et leurs détenteurs bénéficient de droits réels d'actionnaires que les modèles tiers ne peuvent pas offrir.

Ces deux structures nécessitent une infrastructure multiplicative pour refléter les actions de l'entreprise sur la chaîne.

Le standard Token-2022 de Solana fournit nativement l'extension d'échelle des montants affichés dans l'interface utilisateur. Les émetteurs n'ont besoin que de mettre à jour un multiplicateur, qui ajuste le solde affiché dans l'interface utilisateur sans modifier la quantité réelle de jeton. Par exemple, un éclatement d'actions 2 pour 1 modifierait le multiplicateur de 1,0 à 2,0 ; le portefeuille afficherait alors un solde double, tandis que le nombre réel de jetons sous-jacents resterait inchangé. Étant donné que ce standard est natif de Solana, les plateformes de données peuvent directement interroger les changements dans le multiplicateur.

Les réseaux EVM n'ont actuellement aucun standard équivalent. Des émetteurs tels que xStocks et Robinhood doivent donc créer leurs propres mécanismes de multiplicateur. Bien que l'ajustement des soldes soit correct et que les portefeuilles affichent des prix cohérents avec ceux du marché, ces implémentations sont personnalisées. Les tiers qui s'appuient sur les appels standard ERC-20 ne peuvent pas détecter quand le multiplicateur change, ni interroger sa valeur actuelle. Par conséquent, il est nécessaire de comprendre séparément l'implémentation spécifique de chaque émetteur.

C'est pourquoi Chris Ridmann de Superstate et Gilbert Shih de Robinhood ont conjointement rédigé l'ERC-8056, un projet de proposition visant à introduire un « scaling factor d'affichage des montants » standardisé pour les jetons ERC-20. Cela fournirait aux plateformes de données une interface unifiée pour suivre les actions des émetteurs à travers les émetteurs.