Auteur original : @Decentralisedco

AididiaoJP, Foresight News

Dans un article précédent, nous avons exploré comment HIP-4 apporte des produits structurés sur Hyperliquid. Robinhood effectue une opération similaire grâce à son entrée récente sur les marchés de prévisions, comme le montre le tableau ci-dessous.

Fidelity, Schwab et Interactive Brokers ont émergé à une époque où les marchés prédictifs n'existaient pas. Même les cryptomonnaies au comptant ne représentent qu'une petite partie de leur offre globale. En revanche, Robinhood s'adresse à une génération plus jeune, susceptible de parier sur des événements sportifs, d'acheter des actions de semi-conducteurs, de trader fréquemment Solana, tout en détenant des positions sur le pétrole brut sur les marchés à terme. Une génération ayant grandi en « surveillant les situations » se tournera vers des plateformes comme Polymarket ou Kalshi si Robinhood ne propose pas les mêmes actifs à risque.

L'une des façons d'atténuer ce risque consiste à proposer des contrats d'événement. Il s'agit d'instruments binaires qui se règlent selon un résultat « oui » ou « non ». Le prix de chaque contrat se situe entre 0 et 1 dollar, reflétant la probabilité en temps réel que l'événement se produise. Si vous avez raison, le contrat se règle à 1 dollar ; si vous avez tort, il se règle à 0 dollar. Le coût d'entrée pour l'utilisateur correspond à la probabilité que l'événement se produise. Par exemple, un contrat à 0,60 dollar sur l'ouverture du détroit d'Ormuz avant le 30 mai constitue un signal de la croyance du marché. Si la majorité est convaincue qu'un événement se produira, il y aura peu de possibilité de profit à partir de cet événement.

Sur Robinhood, ces outils peuvent être utilisés comme instruments de couverture. Vous pouvez prendre une position longue sur l'ouverture du détroit d'Hormuz tout en prenant une position longue sur le prix du pétrole, en supposant que si le détroit n'est pas ouvert, les prix du pétrole resteront élevés.

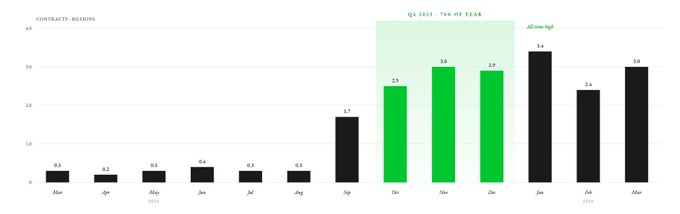

Robinhood a lancé son activité de marchés prédictifs en mars 2025, en acheminant les commandes des clients via KalshiEX. En neuf mois, les utilisateurs ont négocié 12 milliards de contrats. Environ 70 % du volume annuel ont été concentrés au quatrième trimestre. Au premier trimestre 2026, Robinhood a enregistré 8,8 milliards de contrats événementiels.

Plus d'un million de clients Robinhood ont négocié des contrats d'événement en 2025. Robinhood n'a pas créé ces marchés ni fourni de liquidité lui-même, mais a directement intégré les marchés prédictifs de Kalshi. Robinhood agit comme couche de distribution en offrant un tableau de bord à ses clients. Toute l'infrastructure est actuellement prise en charge par Kalshi (des détails suivront).

Kalshi et Polymarket dominent le marché, représentant plus de 90 % du volume total des marchés de prévision. Robinhood distribue les contrats de Kalshi à ses 27,4 millions d'utilisateurs payants, qui investissent dans diverses classes d'actifs telles que les actions, les cryptomonnaies, les contrats à terme et les options. Kalshi est simplement une plateforme de marchés de prévision et ne peut pas rivaliser avec cette capacité de distribution.

En réalité, Robinhood a contribué à 50 % du volume des échanges de Kalshi durant sa première année.

Bien que Coinbase permette aux utilisateurs de négocier des actions, des cryptomonnaies, des contrats à terme et des options (via l'acquisition de Deribit), elle n'a lancé ses marchés de prévision qu'en janvier de cette année. En comparaison, le marché de prévision de Robinhood fonctionne depuis plus d'un an et génère un revenu annuel dépassant 415 millions de dollars. Le nombre d'utilisateurs actifs mensuels de Robinhood est également bien supérieur à celui de Coinbase, avec 13,5 millions contre 9,2 millions pour Coinbase.

Les marchés prédictifs peuvent évoluer davantage sur Robinhood. Actuellement, ils constituent un hub indépendant dans l’application, déconnecté du reste de la plateforme. Mais bientôt, ils pourront être interconnectés avec des actifs tels que les actions, les options et les cryptomonnaies — les traders d’actions de Robinhood pourront également acheter directement des contrats sur des événements de marchés prédictifs.

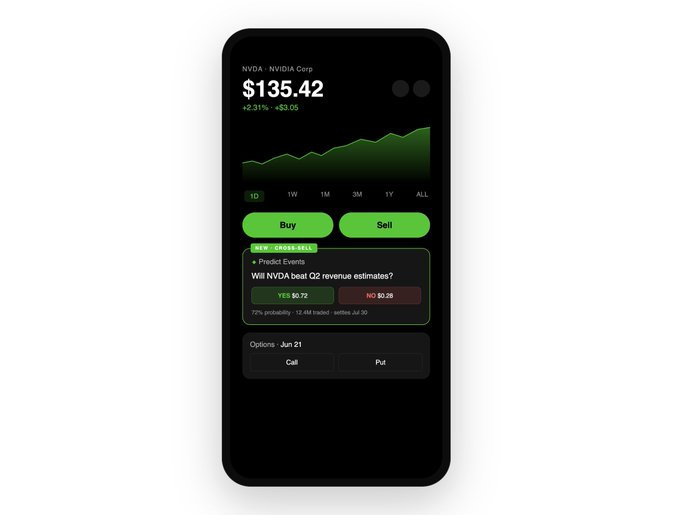

Imaginez que vous ouvrez la page des actions de Nvidia avant la publication de ses résultats financiers. Vous voyez les informations habituelles : le prix de l’action et la chaîne d’options. Mais maintenant, vous voyez également, à côté, un contrat d’événement : « Nvidia dépassera-t-il les prévisions de chiffre d’affaires du Q2 ? » Ce contrat est négocié à 0,72 $, ce qui signifie que le marché estime à 72 % la probabilité qu’il dépasse les attentes. Vous pensez que le marché sous-estime la demande pour les produits de Nvidia.

Dans ce cas, Robinhood vous permet d'acheter des actions, d'acheter des options d'achat, ou d'acheter 500 contrats « Yes » à 360 $ — si votre jugement est correct, vous réalisez un profit de 140 $ (soit un gain de 0,28 $ par contrat × 500 contrats).

Robinhood place ces trois outils sur le même écran, sans nécessiter de basculer entre les onglets.

Comme illustré précédemment avec le pétrole brut, vous pouvez également utiliser ces outils pour couvrir vos positions. Vous pouvez parier sur une performance supérieure à celle attendue de Nvidia tout en vendant à découvert des actions pour couvrir votre pari sur le marché prédictif. Ainsi, Robinhood vous permet de construire une stratégie de couverture inter-actifs en moins d'une minute, sur le même écran.

Jusqu'à présent, cette intégration sur la page de négociation d'actions a bien fonctionné pour Robinhood, mais elle laisse encore de l'argent sur la table. Cela va bientôt changer, car Robinhood va bientôt passer à l'étape suivante.

Contexte de tarification d'informations plus riche

L'avantage concurrentiel de Robinhood réside dans la fourniture de toutes les informations pertinentes aux utilisateurs au moment et à l'endroit où ils en ont le plus besoin. L'époque où les utilisateurs devaient acheter du Bitcoin sur Coinbase, négocier des options sur Deribit, détenir des actions sur Robinhood et trader des contrats à terme sur le pétrole avec IBKR est révolue. Les utilisateurs souhaitent éviter de changer de contexte et de plateforme.

Dès que Robinhood intégrera les marchés prédictifs sur toutes les pages d'actifs, il passera d'un courtier passif à une plateforme de tarification informationnelle. En plus des prix et des évaluations d'analystes, Robinhood proposera des marchés probabilistes en temps réel pour les événements liés à ces actions. Les contrats d'événement reflètent le consensus en temps réel des participants ayant de l'argent réel en jeu. Ces contrats aident les utilisateurs à prendre de meilleures décisions, même s'ils n'ont jamais négocié de contrat de marché prédictif.

Prenons Nvidia comme exemple. Le prix de l'action reflète à tout moment l'humeur des détenteurs de la propriété sous-jacente. À la propriété actionnariale sont associés des droits légaux, des rapports aux actionnaires, des questions d'analystes et un cadre de protection des investisseurs développé au fil de plus de 400 ans. Mais la plupart du temps, les traders ne se soucient peut-être pas de ces éléments. L'information qu'ils souhaitent évaluer pourrait être : « Nvidia dépassera-t-elle les prévisions de revenus ? » Dans ce cas, les marchés prédictifs (on peut l'argumenter) pourraient être une source d'information de prix supérieure au prix de l'action. L'initiative de Robinhood visant à regrouper sous un même toit les dérivés, les contrats d'événements et les actions vise précisément à capter la valeur provenant de tous les utilisateurs susceptibles de vouloir trader cet événement.

Mais Polymarket et Kalshi le font déjà depuis de nombreuses années ; où est le avantage concurrentiel de Robinhood ? Pourquoi ne pas simplement intégrer des marchés tiers dans son interface pour augmenter les revenus, plutôt que de posséder ces marchés soi-même ? La vente croisée et le volume de transactions permettent de mieux illustrer les incitations.

La vente croisée constitue également un fossé de régulation

En mars 2026, deux projets de loi bipartites ont été présentés afin d'interdire au niveau fédéral les contrats sur des événements liés au sport. Des obstacles juridiques existent également au niveau des États. Cela constitue une crise de survie pour des plateformes comme Kalshi, dont 89 % des revenus de frais en 2025 proviennent de contrats sur des événements liés au sport. Environ 60 % de l'intérêt ouvert sur Polymarket provient également de contrats sur des événements liés au sport.

Si les contrats sportifs font face à des obstacles juridiques, Kalshi et Polymarket subiront les plus lourdes conséquences. Sans cette catégorie dominante, ils ne pourraient pas justifier une évaluation supérieure à 20 milliards de dollars. Bien que Robinhood ait commencé en se concentrant sur les marchés sportifs, sa capacité de vente croisée lui permet de diversifier ses revenus vers les actions et les événements macroéconomiques (tels que les résultats financiers, les décisions de la Réserve fédérale, les données CPI et les rapports sur l'emploi).

Pour Robinhood, le sport n'est qu'une partie des revenus. Pour Kalshi, la catégorie sportive représente presque tout. Toute régulation visant à restreindre les marchés liés au sport pourrait affecter la valorisation de plus de 20 milliards de dollars revendiquée par Kalshi et Polymarket. Robinhood occupe désormais une position plus élevée dans sa chaîne de valeur grâce à une joint-venture appelée Rothera.

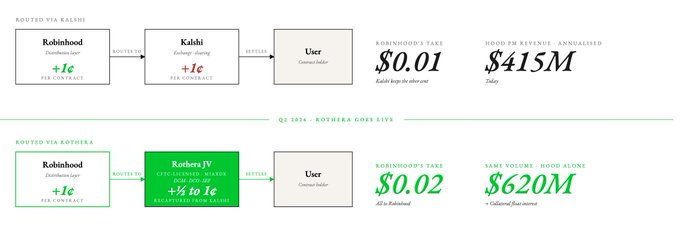

En novembre 2025, Robinhood a créé une joint-venture nommée Rothera LLC. Cette joint-venture a ensuite acquis MIAXdx — un marché de contrats désigné (DCM), un organisme de compensation de dérivés (DCO) et un facility d'exécution de swaps (SEF) agréé par la CFTC. Cela a radicalement transformé le modèle économique, le contrôle, la propriété ainsi que les processus de compensation et de règlement des contrats événementiels.

Dépendre de Kalshi pour fournir des marchés d'événements limite les types de contrats que Robinhood peut lister sur son marché prédictif. Rothera permet à Robinhood de lister n'importe quel contrat d'événement à tout moment.

Du point de vue économique, cela pourrait signifier que Robinhood peut capter le centime actuellement attribué à Kalshi et doubler les revenus provenant des contrats d'événement. Si Robinhood parvient à intégrer la moitié de ces revenus dans son propre entity, selon les tarifs actuels des contrats d'événement, ses revenus de marché prédictif pourraient augmenter de 50 %, atteignant 620 millions de dollars.

Nous avons des raisons d’être optimistes concernant cette joint-venture, car ses derniers résultats trimestriels révèlent que Robinhood a commencé à investir sur Rothera. Les résultats du premier trimestre 2026 incluent 14 millions de dollars de coûts liés à la joint-venture. Voici un petit avantage supplémentaire : une fois que les contrats de prévision seront routés via Rothera, les collatéraux soutenant les positions ouvertes seront inscrits au bilan de Robinhood, générant ainsi des revenus d’intérêts supplémentaires. Lorsque la valeur des collatéraux correspondant à la position ouverte atteindra environ 100 millions de dollars, cela pourra générer annuellement environ 4 à 5 millions de dollars de revenus supplémentaires.

Chaque plateforme d'échange a pour mission simple : permettre aux traders de déplacer leurs fonds aussi fréquemment que possible tout en prélevant des frais minimes sur chaque transaction ; ou les inciter à déposer de gros capitaux inactifs et à conserver les revenus d'intérêts. Pour Robinhood, il semble que la seconde stratégie soit privilégiée.

La barrière de protection par vente croisée réalisée par Robinhood via les marchés prédictifs est similaire à celle que nous pensions que Hyperliquid tirait des contrats d'événements HIP-4. Le moteur de risque unifié de Hyperliquid intègre des primitives telles que le spot, les contrats perpétuels, les marchés de déploiement et les marchés prédictifs, garantissant une utilisation efficace du capital sur les marchés décentralisés. Le même raisonnement s'applique à Robinhood, mais dans le contexte des marchés centralisés.

Kalshi ne possède pas l'avantage concurrentiel de Robinhood en matière de distribution à travers différentes classes d'actifs. Un produit de marché de prévision pur a une valeur bien inférieure à celle d'un marché de prévision intégré dans d'autres produits de trading. Coinbase vient tout juste d'entrer sur le marché des prévisions, tandis que la pile complète d'actifs de Robinhood, combinée à l'intégration des contrats d'événements sur un seul écran, lui confère une avance sur Coinbase dans le domaine des marchés de prévision.

Parlez avec des chiffres

Tout discours comparant les évaluations de Coinbase, Kalshi et Robinhood cherche en réalité à répondre à la même question : quelle est la valeur à vie d’un utilisateur sur chaque plateforme ? Les utilisateurs de Kalshi sont peut-être moins nombreux, mais ils paient des frais bien plus élevés. Un même utilisateur, si Robinhood pouvait offrir la même liquidité que Kalshi à des frais plus bas, traderait entièrement sur Robinhood.

Le marché a déjà pris en compte cette différence. Les multiples d'évaluation de Kalshi et de Robinhood sont similaires (15 fois chacun), tandis que celui de Coinbase est plus faible, à 7,5 fois. Pour Kalshi, les marchés prédictifs représentent l'intégralité de ses revenus. Pour Robinhood, ils représentent seulement 7 %. Pour Coinbase, ce chiffre est négligeable.

Une fois Rothera en ligne, Robinhood pourra fixer des prix plus compétitifs que toute autre plateforme de marché prédictif indépendante. Elle pourra réduire les frais de Kalshi, absorber les pertes de marge, tout en continuant à croître, car chaque utilisateur de marché prédictif est également un potentiel client pour les actions, les options et les cryptomonnaies. Kalshi n’a pas resté silencieux : il serait en train de préparer le lancement de la négociation de cryptomonnaies, en commençant par les contrats perpétuels. Toutefois, passer d’une plateforme de marché prédictif à une plateforme multi-actifs est bien plus difficile que d’intégrer des marchés prédictifs dans une plateforme multi-actifs.

Robinhood a passé plus de dix ans à acquérir 27,4 millions d'utilisateurs payants et à établir une liquidité approfondie, des market makers, une infrastructure de conformité et une confiance des utilisateurs. Kalshi devra tout construire depuis le début.

Une façon de comprendre la valeur de cette activité consiste à isoler séparément l’activité de marché prédictif de Robinhood et à la coter indépendamment. Combien vaudrait-elle si elle génère 415 millions de dollars de ARR et suit la même trajectoire de croissance ? La réponse la plus simple est 15 fois la valeur de Kalshi, soit 6,2 milliards de dollars. Toutefois, dans les mêmes conditions, Kalshi avec les lignes de revenus de Robinhood aurait une évaluation bien plus élevée.

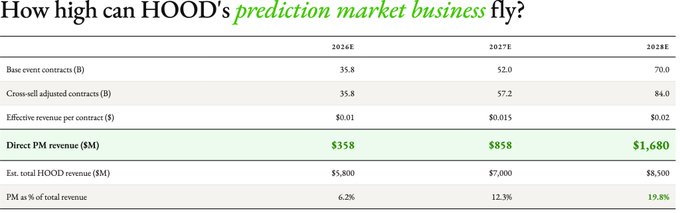

Nous avons construit le modèle d'estimation pour les trois prochaines années en utilisant les hypothèses suivantes :

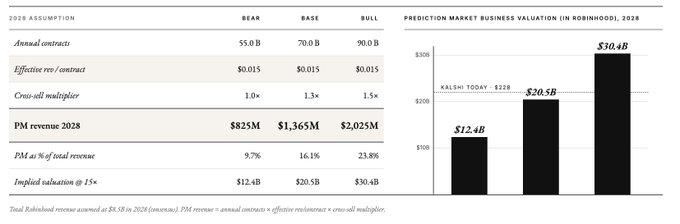

- Volume des contrats : dans le scénario de référence, 70 milliards de contrats événementiels d'ici 2028. Cela suppose un taux de croissance annuel composé d'environ 40 % sur les deux prochaines années, basé sur les 8,8 milliards de contrats enregistrés par Robinhood au premier trimestre de cette année (soit environ 35 milliards annualisés).

- Économie de Rothera : Nous prévoyons que les revenus effectifs par contrat augmenteront de 0,01 $ à 0,015 $ dans un scénario baissier, ou à 0,02 $ dans le scénario de référence/haussier (après trois ans).

- Vente croisée améliorée : multiplicateur de 1,0x en 2026 (liaisons croisées non encore en ligne), 1,1x en 2027 (page d'actions initialement lancée), 1,2x en 2028 (adoption mature). Cela suppose que la vente croisée génère uniquement une augmentation de 10 à 20 % du volume d'échanges par rapport à la croissance prévue du marché organique.

- Revenu total de Robinhood : selon les estimations consensus, 5,4 milliards de dollars en 2026, 6,4 milliards de dollars en 2027, 7,2 milliards de dollars en 2028.

Nous avons ensuite effectué des tests de résistance pour trois scénarios : un marché baissier, un scénario de référence et un marché haussier pour l'année 2028.

Même dans un scénario de marché baissier, Robinhood prévoit que ses revenus provenant de son activité de prévisions atteindront 825 millions de dollars en 2028, soit plus de trois fois les revenus de Kalshi en 2025 (260 millions de dollars). En utilisant le multiple des revenus actuel de Kalshi (15 fois), la valeur de l’activité de prévisions de Robinhood dans ce scénario s’élèverait à 12 milliards de dollars. Dans le scénario le plus optimiste, elle pourrait atteindre 30 milliards de dollars d’ici 2028.

Nous sommes probablement en train de voir une entreprise dotée d’un avantage de distribution qui entre sur un tout nouveau marché et conserve la majeure partie de la valeur pour elle-même. La question en suspens est de savoir si Polymarket et Kalshi répètent l’histoire d’OpenSea en 2021, ou s’ils parviendront à se réinventer face à de nouvelles menaces. Polymarket a récemment étendu ses produits perpétuels, mais ses utilisateurs ne sont pas susceptibles de passer aux transactions perpétuelles uniquement parce que les marchés de prévision sont leur raison d’être. En revanche, Robinhood bénéficie d’une base d’utilisateurs fidèles attirés depuis toujours par ses outils de trading à risque élevé et sans frais. Ce dernier semble bénéficier d’un avantage supérieur.

Aujourd'hui, le marché considère Robinhood comme un courtier financier traditionnel accompagné d'un produit de marché prédictif, ce qui explique pourquoi les marchés prédictifs ne représentent que 7 % de ses revenus. Mais si le PDG de Robinhood, Vladimir Tenev, réalise la direction qu'il a fixée, Robinhood deviendra une plateforme qui valorise en temps réel chaque opinion financière sur les résultats, les taux d'intérêt, les élections et les matières premières, tout en offrant des services de négociation pour les actifs motivés par ces opinions.

Un marché prédictif indépendant n'attirera que les personnes ayant déjà négocié des contrats sur des événements. En revanche, un marché prédictif intégré à un courtier de détail deviendra une machine de tarification de l'information pour tout le monde. L'intégration verticale des agrégateurs de capital est omniprésente.