Auteur original : Bocai Bocai (X : @bocaibocai_)

Résumé principal

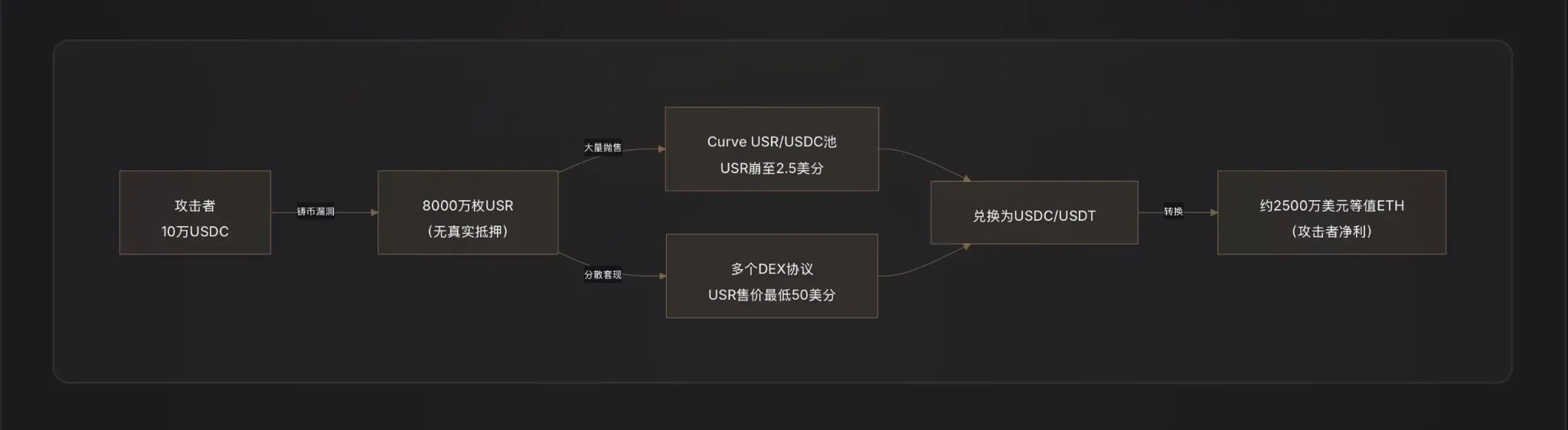

Méthode d'attaque : L'attaquant a utilisé environ 100 000 $USDC pour exploiter une vulnérabilité critique dans la fonction de création de USR — probablement due à une manipulation de l'oracle, à une fuite de la clé du signataire hors chaîne, ou à l'absence de vérification du montant entre la demande de création et son exécution — créant ainsi artificiellement 80 millions d'USR (d'une valeur d'environ 80 millions de dollars), qu'il a ensuite rapidement échangés contre des actifs réels.

Parcours d'arbitrage : l'attaquant a vendu progressivement des USR frauduleusement créés sur des pools de liquidité tels que Curve Finance, faisant chuter le prix de l'USR à un minimum de 2,5 cents, et ayant ainsi retiré environ 25 millions de dollars pendant le chaos de la désancrage, avant de convertir les gains d'arbitrage en ETH pour les blanchir.

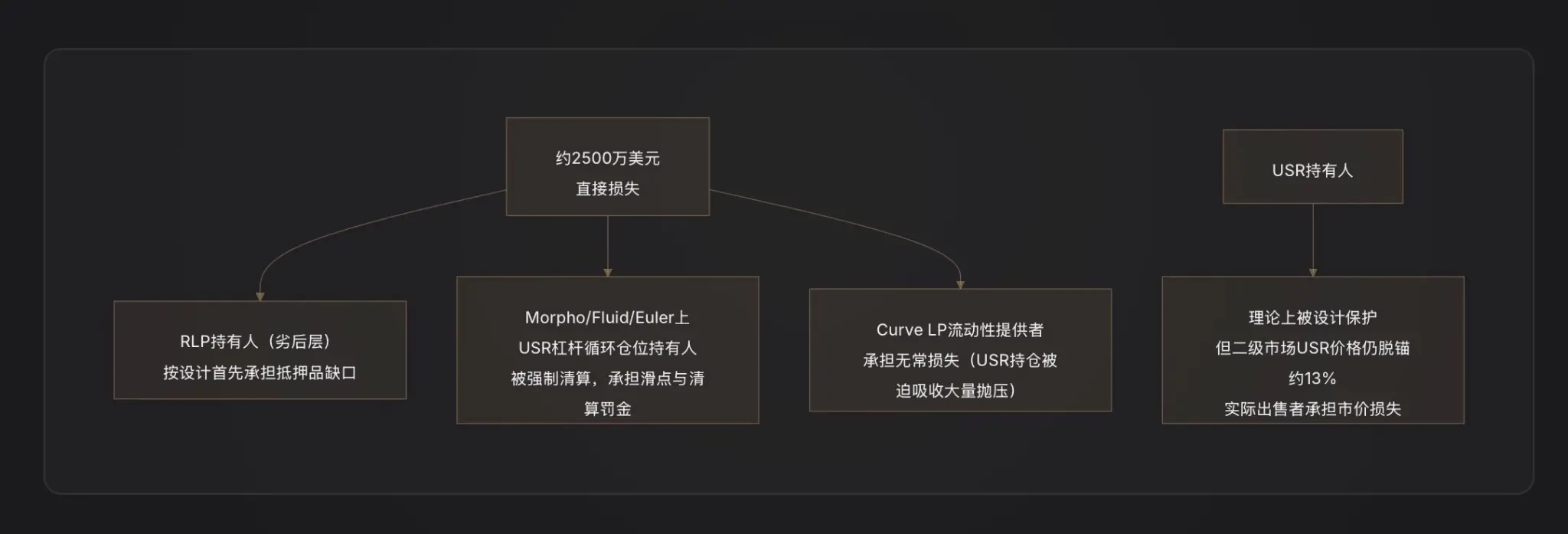

Répartition des pertes : Conformément à la logique de l'architecture de risque en deux niveaux de Resolv, le déficit de garantie causé par cette attaque est d'abord assumé par les détenteurs du pool d'assurance RLP (le prix RLP diminue avec la valeur nette des actifs du protocole), tandis que les détenteurs d'USR sont théoriquement protégés avant la suspension des retraits du protocole ; toutefois, les positions de levier looping sur des protocoles de prêt comme Morpho, en raison de leur désancrage, ont subi des liquidations forcées, entraînant des pertes secondaires.

Protocoles associés : Les protocoles DeFi principalement affectés incluent : Curve Finance (le pool de liquidité USR/USDC a subi un effondrement instantané), Morpho (les positions levées avec USR comme garantie ont été liquidées), Fluid et Euler (qui présentent également des positions circulaires USR/RLP).

Avertissement sectoriel : cet événement révèle une faiblesse fondamentale des stablecoins à delta neutre — le point de couplage entre la logique de frappe et la signature hors chaîne / l'oracle constitue la surface d'attaque la plus vulnérable du système ; toute conception de rendement de capital basée sur « 1 dollar frappé = 1 dollar » doit être préalablement soumise à un audit de sécurité contractuelle extrêmement rigoureux.

I. RESOLV et USR : Comprendre ce système pour comprendre cette attaque

Avant d'aborder l'attaque, nous devons d'abord comprendre comment fonctionne USR — car les attaquants ont exploité la partie la plus subtile et la plus vulnérable de sa conception.

Mécanisme central de USR : stablecoin delta-neutre

USR n'est pas une stablecoin garantie par des dépôts bancaires comme l'USDT, ni une stablecoin surcollatéralisée comme la DAI. C'est une stablecoin delta-neutre — une architecture qui réalise une neutralité de risque nette en détenant simultanément des ETH spot et en vendant à découvert des contrats perpétuels ETH [note 1].

La logique est la suivante :

Lorsque vous déposez 1 USD en ETH pour minter 1 USR, le protocole Resolv ouvre simultanément une position courte équivalente sur le marché des contrats perpétuels. Si l'ETH augmente, vous gagnez sur le spot mais perdez sur le contrat ; si l'ETH diminue, vous gagnez sur le contrat mais perdez sur le spot — les deux s'annulent, et votre actif net reste toujours d'environ 1 USD. Cela désaccouple le USR du prix de l'ETH tout en maintenant un ancrage 1:1 avec le dollar [note 2].

L'avantage de cette architecture est une efficacité des capitaux extrêmement élevée : vous n'avez besoin que de 1 $ d'ETH pour fabriquer 1 USR, sans nécessiter de couverture excédentaire. Les revenus proviennent des frais de financement des positions de couverture (les positions longues paient les positions courtes) ainsi que des rendements de la mise en gage d'ETH, permettant aux détenteurs d'USR d'obtenir un rendement annuel d'environ 5 à 6 %, avec un taux encore plus élevé pour la version mise en gage, stUSR [note 3].

Architecture en deux niveaux : isolation des risques entre USR et RLP

Resolv a conçu une structure de jetons en deux niveaux pour résoudre la question « Qui assume le risque opérationnel du protocole ? » :

Couche USR (priorité élevée) : les détenteurs bénéficient d'une protection ancrée stable, et les pertes ne leur sont pas imputées ;

Couche RLP (subordonnée) : Les détenteurs de RLP agissent comme un « fonds d'assurance » pour le protocole, assumant les risques de marché, les risques de contrepartie (tel que des taux de financement continuellement négatifs) et les risques potentiels liés au contrat, en échange d'un rendement plus élevé (20 à 40 % annuel) [note 4].

Les règles sont claires : en cas de perte, les RLP sont d'abord déduits, puis les USR. Lorsque le taux de couverture des USR descend en dessous de 110%, le rachat des RLP est automatiquement gelé pour prioriser la protection des détenteurs d'USR [note 5].

Ceci est la condition préalable essentielle pour comprendre la répartition des pertes lors de cette attaque.

Point d'attaque : Quel est le problème exact avec la fonction de frappe ?

C’est actuellement le maillon le plus critique et le moins bien documenté. Les données sur la chaîne ont confirmé un fait : l’attaquant a « acheté » 50 millions de dollars américains d’USR avec 100 000 dollars américains en USDC [1]. Ce ratio de création de 1:500 signifie que la vérification du montant de création du contrat a complètement échoué.

Le fonds de cryptomonnaie D2 Finance a proposé trois hypothèses de voies d'attaque possibles [note 9] :

Hypothèse A : Manipulation de l'oracle. Le prix de création de l'USR dépend d'un oracle de prix. Si un attaquant peut temporairement baisser le prix fourni par l'oracle dans une transaction (par exemple en utilisant un flash loan pour faire chuter le prix), le contrat pourrait croire que les actifs déposés par l'utilisateur ont une valeur supérieure, permettant ainsi de créer un montant excessif d'USR [note 6].

Hypothèse B : Compromission de la clé de signature hors chaîne (Off-Chain Signer Compromise). Le processus de création de Resolv inclut une étape de vérification de signature hors chaîne — les demandes de création d'utilisateurs doivent être signées par le service backend du protocole pour être exécutées. Si cette clé de signature est volée, un attaquant peut falsifier des instructions de création valides pour n'importe quel montant, contournant ainsi toutes les restrictions sur chaîne [2].

Hypothèse C : Absence de vérification du montant entre la demande et l'exécution (Validation Gap). Le processus de minting est divisé en deux étapes : « soumettre une demande » et « exécuter le minting ». Si le contrat ne vérifie pas strictement à l'exécution si le montant final exécuté correspond au montant demandé, un attaquant pourrait modifier les paramètres après avoir soumis la demande mais avant son exécution, permettant ainsi un minting excessif.

Au moment de la rédaction du rapport, l'équipe officielle de Resolv n'a pas encore publié d'analyse complète des causes racines (RCA) de la vulnérabilité, donc les priorités des trois hypothèses ci-dessus ne peuvent pas encore être confirmées définitivement.

Sur la base de l'impact de l'attaque, l'hypothèse B (compromission de la clé du signataire) ou l'hypothèse C (absence de logique de vérification) semble plus probable — car la manipulation d'oracles nécessite généralement des fonds importants et est difficile à réaliser avec un écart de prix aussi extrême ; tandis que, lors de la création des 80 millions d'USR, les fonds réellement investis par l'attaquant étaient extrêmement limités, ce qui correspond davantage au profil d'une « contournement de la vérification du contrat ».

Comment les attaquants liquident leurs gains : un scénario d'évasion DeFi exemplaire

Après avoir obtenu 80 millions d'USR, le défi auquel l'attaquant est confronté est de savoir comment convertir les stablecoins falsifiés en valeur réelle.

D2 Finance qualifie cela de « parcours de dégagement d'attaque DeFi exemplaire » : l'attaquant a envoyé des USR en plusieurs lots vers plusieurs protocoles de liquidité, en privilégiant la vente massive sur le pool Curve Finance USR/USDC (le plus grand pool de liquidité pour l'USR, avec un volume journalier de 3,6 millions de dollars) [note 10].

Étant donné que la liquidité de Curve est limitée, l'arrivée soudaine de 80 millions d'USR a complètement vidé le pool — le prix de l'USR est tombé de 1 dollar à 2,5 cents en 17 minutes. L'attaquant ne comptait pas vendre tous les USR à 1 dollar, mais les a progressivement échangés contre des USDC/USDT dans une fourchette de 0,25 à 0,5 dollar, avant de convertir les bénéfices d'arbitrage en ETH pour les blanchir.

PeckShield estime que le montant final retiré s'élève à environ 25 millions de dollars [note 11] — compte tenu des pertes dues au slippage causées par la vente en masse de USR dans une fourchette de prix très basse, ce chiffre implique un taux de retrait réel de l'attaquant d'environ 30 % (25 millions / 80 millions). Les 70 % restants de la « valeur » ont disparu dans le slippage massif dû à l'épuisement de la liquidité.

Troisième partie : Après le désancrage : ce qui s'est passé avec USR, RLP et le système de garantie

Le taux de collatéralisation de USR a chuté instantanément

En conditions normales, l'USR est soutenu à 1:1 par de l'ETH + des positions de couverture. Toutefois, après la création de 80 millions d'USR non garantis dans le système, les actifs réels sous-jacents à l'ensemble de l'offre d'USR sont loin de suffire à un rachat 1:1 — le taux de couverture est tombé bien en dessous de 100 %.

Cela a déclenché directement le mécanisme de protection de la couche RLP — le protocole théoriquement gelera les rachats RLP pour prioriser la protection des détenteurs d'USR. Toutefois, dans le même temps, comme l'USR lui-même est désancré (négocié à environ 0,87 $ sur le marché secondaire), les détenteurs d'USR subissent également des pertes lors de la vente au prix du marché.

Liquidation en cascade des protocoles de prêt

C'est l'un des dommages collatéraux les plus sous-estimés de cet événement.

La croissance de Resolv repose largement sur une stratégie : les utilisateurs déposent de l'USR comme garantie sur des protocoles de prêt tels que Morpho, Fluid, Euler, empruntent des USDC, achètent ensuite davantage d'USR, et répètent ce processus pour créer des positions en boucle levier (Looping), certains utilisateurs atteignant un effet de levier jusqu'à 10 fois [3].

Lorsque le prix de l'USR est tombé brusquement de 1 dollar à 0,87 dollar, voire moins, la valeur des garanties de ces positions levier a été immédiatement réduite de plus de 13 %. Étant donné que les protocoles d'emprunt procèdent automatiquement à la liquidation lorsque le taux de garantie tombe en dessous du seuil de liquidation, de nombreux UST ont été liquidés par des robots, relâchant davantage d'UST sur le marché secondaire et faisant encore baisser le prix — créant ainsi une pression classique de spirale mortelle [note 7].

Sur Morpho, un "MEV Capital Resolv USR Vault" spécifique existait, avec une TVL déjà considérable avant l'attaque ; ces positions ont été les principales victimes des dommages collatéraux [4].

Déclin brusque du TVL du protocole

Avant l'attaque, le TVL de Resolv avait augmenté à plusieurs centaines de millions de dollars (atteignant un pic supérieur à 650 millions de dollars, principalement alimenté par des positions levées sur Morpho et Euler). Après la suspension du protocole, les utilisateurs ne peuvent plus retirer leurs USR, et le calcul du TVL est devenu confus en raison du désancrage du prix des USR [5].

Quatre : Qui assume les pertes ? Analyse des expositions aux risques de chaque partie

Les détenteurs de RLP constituent la première couche de pertes conçue. Le déficit de collatéral causé par l'attaque (80 millions d'USR non collatéralisés créés) se traduira directement par une baisse de la valeur nette du RLP — le prix du RLP est un titre de propriété sur la partie en surcollatéralisation du protocole, et en cas de dette non couverte globale du protocole, le RLP déprécie en premier [6].

Les détenteurs de positions levier USR sont la catégorie subissant les pertes les plus importantes. Ils font face non seulement à un liquidation (généralement accompagnée d'une pénalité de 5 à 10 %), mais ont également vendu leurs positions en dessous du prix d'ancrage pendant la période de désancrage de l'USR, entraînant des pertes cumulées inévitables.

Les fournisseurs de liquidité Curve LP supportent des pertes impermanentes — lorsque l'attaquant vend massivement USR, le pool LP absorbe passivement une grande quantité d'USR (en vendant des USDC et en détenant davantage d'USR à prix réduit), générant une perte d'arbitrage [note 8].

Titulaires ordinaires d'USR : conformément à la conception, si le protocole déclenche normalement le mécanisme de suspension, les détenteurs d'USR peuvent racheter leurs actifs au taux de 1:1 sur la base des actifs garants restants. Toutefois, le problème réside dans le fait qu'après l'attaque, le protocole a suspendu toutes ses fonctions, la fenêtre de rachat a été fermée, et les vendeurs réels ne peuvent effectuer leurs transactions qu'au prix de marché de 0,87 $, supportant ainsi une perte de déconnexion de 13 %.

Cinq : Réponse d'urgence : Mesures prises par l'équipe RESOLV

La première réaction de l'équipe Resolv a été de suspendre immédiatement toutes les fonctionnalités des protocoles, y compris la frappe, le rachat et les transferts, afin de couper les canaux d'opération supplémentaires de l'attaquant[1].

Au moment de la rédaction du rapport, Resolv a confirmé publiquement l'attaque, mais le rapport d'analyse post-incident (Post-Mortem) complet et le plan de compensation officiel n'ont pas encore été publiés. Cela correspond à la séquence typique de gestion des incidents de sécurité DeFi — les équipes nécessitent généralement 48 à 72 heures pour effectuer l'investigation chain-on-chain et confirmer les vulnérabilités avant de publier un plan de remédiation détaillé.

Il est à noter que Resolv avait déjà collaboré avec Immunefi pour mettre en place un programme de récompenses pour la détection de vulnérabilités et déployé le système de surveillance active de sécurité de Hypernative [7]. Ce dernier devrait théoriquement être capable de détecter les signaux d'alerte d'événements de création anormaux — ce qui soulève la question : le système d'alerte a-t-il été déclenché à temps, ou la vitesse de l'attaque a-t-elle dépassé la fenêtre d'intervention humaine ?

Vu la vitesse extrême à laquelle l'USR est tombé à 2,5 cents en 17 minutes, l'attaque a été exécutée avec une efficacité très élevée et la fenêtre de réaction est très limitée.

Six : Avertissement sur les protocoles similaires : Risque systémique des stablecoins delta-neutres

Cet événement Resolv n'est pas isolé ; il s'agit d'un échec typique et représentatif dans le secteur des "dollars synthétiques" DeFi.

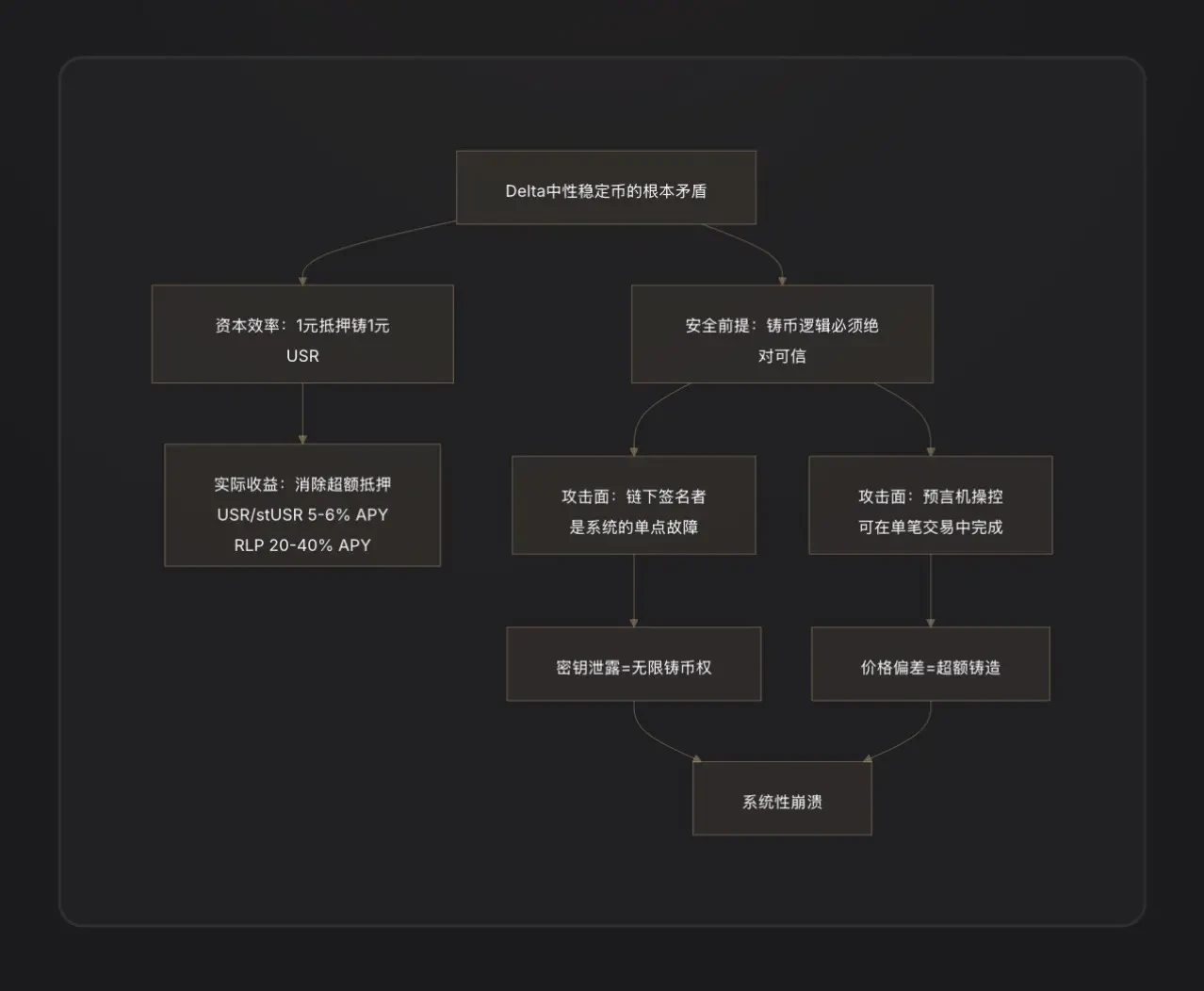

Leçon principale 1 : Les signataires hors chaîne représentent un risque centralisé. Pour permettre une création efficace, les stablecoins delta-neutres intègrent généralement un service backend hors chaîne pour valider les commandes. Ce « composant hors chaîne » est fondamentalement un nœud de pouvoir centralisé — si sa clé privée est compromise, l'attaquant obtient littéralement le pouvoir de création de la monnaie du protocole. Cela introduit les faiblesses de sécurité du Web2 dans le Web3[8].

Deuxième leçon fondamentale : « l'efficacité du capital à 1:1 » est une arme à double tranchant. La philosophie de conception des systèmes surcollatéralisés (comme MakerDAO) repose sur le fait que, même en cas de petite faille dans le contrat, le collatéral excédentaire peut absorber une partie des pertes. Les systèmes delta-neutres réduisent ce tampon à zéro — toute défaillance dans la logique de création entraîne directement un déficit proportionnel, sans redondance.

Leçon clé 3 : L'audit ne suit pas la croissance rapide du TVL. Resolv est passé d'un TVL inférieur à 50 millions de dollars à plus de 650 millions de dollars en trois mois, principalement grâce à des stratégies de boucle de levier sur Morpho. L'expansion rapide de la complexité du système et des points d'intégration a exercé une pression énorme sur les audits. Des leçons similaires ont été répétées dans l'histoire du DeFi : Euler Finance (mars 2023, perte de 197 millions de dollars) et Inverse Finance (avril 2022, 15,6 millions de dollars) sont des tragédies où les designs étaient logiques, mais où des failles subtiles existaient dans les mécanismes d'émission ou d'emprunt [9].

Sept. Conclusion principale

Cet attaque révèle non seulement une vulnérabilité de contrat, mais aussi une contradiction profonde au niveau de l'architecture du secteur des stablecoins à delta neutre.

Le récit commence avec l'ambition de conception de l'USR : ne pas dépendre de réserves en monnaie fiduciaire, ne pas exiger de sur-collatéralisation, mais atteindre une efficacité capital de 1:1 grâce à des dérivés de couverture. Ce modèle fonctionne parfaitement en phase haussière — les utilisateurs forgent 1 USR avec 1 USD d'ETH, et le protocole leur verse des récompenses de frais de financement, attirant rapidement des TVL à plusieurs centaines de millions de dollars.

Mais une efficacité du capital à 1:1 signifie également qu'il n'existe aucun tampon de garantie. Dès qu'une faille apparaît dans la logique d'émission — que ce soit une fuite de clé du signataire hors chaîne ou l'absence de vérification entre la demande et l'exécution — un attaquant peut créer une quantité arbitraire de stablecoins à un coût quasi nul. Contrairement aux systèmes sur-collatéralisés qui disposent d'un coussin de sécurité, cela perce directement le système.

La création de 80 millions d'USR n'a pris que 100 000 dollars, 17 minutes et un creux de prix de 2,5 cents. L'attaquant a retiré une valeur réelle de 25 millions de dollars, laissant au protocole un trou noir en attente de réparation — ainsi qu'une facture rédigée par les détenteurs de RLP, les utilisateurs de positions levées et les Curve LP, payée à un coût réel.

Les dommages collatéraux sur les protocoles périphériques tels que Curve, Morpho, Fluid et Euler illustrent l'autre face de la « super-composabilité » (Hypercomposability) dans le monde DeFi : l'intégration entre protocoles amplifie les rendements en temps normal, tout comme elle amplifie les risques en période de crise. L'enseignement final est clair : dans DeFi, chaque fenêtre d'efficacité que vous ouvrez constitue une surface d'attaque supplémentaire. La présence de signataires hors chaîne rend les protocoles plus flexibles, mais leur ajoute également un point centralisé mortel.

Notes

[Note 1] Delta neutre (Delta Neutral) : terme financier dérivé. Le delta mesure la sensibilité du prix d'un actif par rapport aux variations du prix de l'actif sous-jacent. Un "delta = 0" signifie que la position ne génère ni profit ni perte en fonction des fluctuations du prix de l'actif sous-jacent — c'est-à-dire qu'elle est entièrement couverte. Pour Resolv, détenir 1 $ d'ETH (delta = +1) tout en vendant à découvert un montant équivalent de contrats à terme sur ETH (delta = -1) donne un delta net = 0, d'où le terme "delta neutre".

[Note 2] Perpetual Futures: A type of futures contract with no expiration date, serving as the dominant derivative instrument in the cryptocurrency market. Holding a short perpetual futures position means profiting when the ETH price falls and losing when it rises, thereby hedging against spot ETH price risk.

[Note 3] Taux de financement : mécanisme d'équilibre du marché des contrats perpétuels. Lorsque les positions longues surpassent les positions courtes, les détenteurs de positions longues paient régulièrement des "frais de financement" aux détenteurs de positions courtes, et inversement. Resolv, en tant que partie courte, peut généralement percevoir continuellement des frais de financement dans un marché cryptographique haussier, ce qui constitue sa source de revenu principale.

[Note 4] Tranche junior : Dans la structure de tranche financière, les investisseurs de la tranche junior subissent les pertes en premier (équivalent au « premier perdant »), mais reçoivent également une prime de risque plus élevée lors de la répartition des revenus. RLP correspond à la tranche junior du protocole Resolv, tandis que USR correspond à la tranche prioritaire.

[Note 5] Seuil de taux de couverture de 110 % : la valeur totale des actifs garants de USR est 1,1 fois le volume total en circulation de USR. En dessous de ce seuil, les rachats RLP sont suspendus afin de garantir que les actifs restants soient prioritairement utilisés pour les rachats des détenteurs de USR.

[Note 6] Flash Loan : Outil d'emprunt sans garantie spécifique à DeFi, exigeant que l'emprunt et le remboursement soient effectués dans la même transaction (le même bloc). Les attaquants peuvent en tirer parti pour obtenir temporairement de grandes sommes d'argent afin de manipuler les prix, à condition de rembourser avant la fin de la transaction, avec un coût presque nul.

[Note 7] Death Spiral : Effondrement auto-renforçant lors du processus de déleverage : baisse des prix des actifs → déclenchement de liquidations → vente de davantage d'actifs → baisse supplémentaire des prix → déclenchement de davantage de liquidations, en boucle.

[Note 8] Perte impermanente : Risque spécifique aux fournisseurs de liquidité sur les market makers automatisés (AMM). Lorsque le rapport de prix entre les deux actifs dans le pool s'écarte de l'état initial, la valeur du portefeuille du LP est inférieure à celle d'une détention directe des deux actifs ; cette différence constitue la perte impermanente.

[Note 9] Analyse de D2 Finance / CoinTelegraph, citant le commentaire de D2 Finance : "Either the oracle was gamed, the off-chain signer was compromised, or the amount validation between request and completion is simply missing." Même source.

[Note 10] CoinTelegraph rapporte que le volume des échanges du pool Curve USR/USDC a atteint 3,6 millions de dollars en 24 heures, et que le prix est tombé à 0,025 dollar à 2:38 UTC.

[Note 11] Données estimées par PeckShield, tirées de la même source de CoinTelegraph : « PeckShield a estimé que l'attaquant a pu extraire environ 25 millions de dollars lors de la déconnexion de l'USR. »