Écrit par Tanay Ved

Compilé par : Chopper, Foresight News

TL;DR

- Dans un contexte macroéconomique et géopolitique turbulent, le marché des cryptomonnaies reste sous pression, mais la demande d'ETF au cours de ce trimestre s'est progressivement améliorée, soutenant le prix actuel du bitcoin.

- Les plateformes de trading sur chaîne et la tokenisation d'actifs favorisent davantage l'intégration des actifs traditionnels sur un marché de trading 24/7 ; les contrats perpétuels sur actions et indices lancés par des plateformes telles que Hyperliquid, ainsi que les nouveaux produits perpétuels sur actions ajoutés par les principales bourses, stimulent une croissance soutenue du volume des positions ouvertes.

- Le volume total des stablecoins reste stable autour de 300 milliards de dollars américains, tandis que le volume ajusté des transferts au premier trimestre 2026 a augmenté à environ 21,5 billions de dollars américains ; les politiques réglementaires liées aux revenus des stablecoins et à leur émission deviennent progressivement plus claires, influençant continuellement le développement du secteur.

Le premier trimestre 2026 est maintenant terminé, marquant un moment clé pour faire le point sur les évolutions et les thèmes centraux du marché cryptographique. Ce trimestre, l'incertitude géopolitique et macroéconomique s'est entremêlée, entraînant un climat de marché caractérisé par une aversion au risque et une forte volatilité. Malgré les défis subis par le marché cryptographique, avec une baisse de la capitalisation totale d'environ 22 %, la tokenisation d'actions et les échanges sur chaîne d'actifs traditionnels sont devenus des points forts de l'industrie, tandis que les infrastructures du secteur ont réalisé des progrès substantiels. Cet article retrace le premier trimestre 2026 et analyse les tendances et thèmes centraux qui ont façonné ce trimestre.

Performance du marché

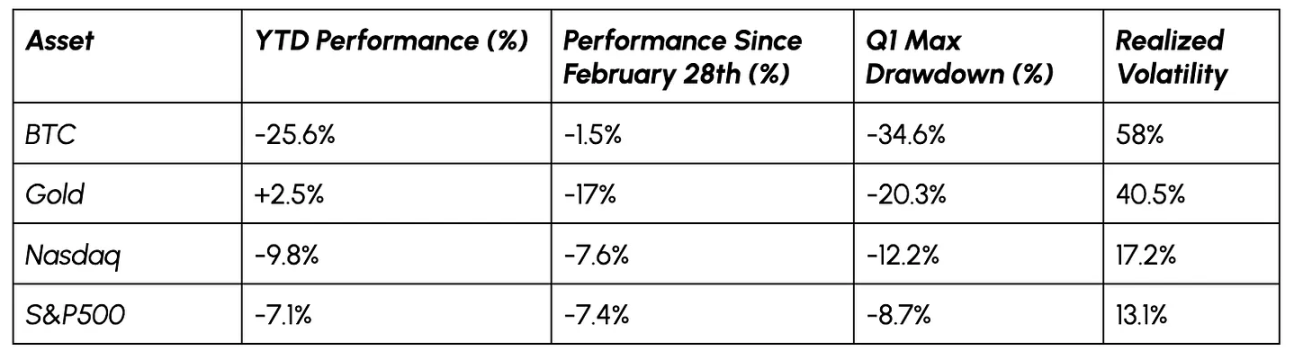

Le prix du bitcoin a chuté de plus de 30 % en février, passant à environ 95 000 dollars, ce qui représente une baisse de 22 % depuis le début de l'année. Outre la pression macroéconomique, la vente généralisée des actifs à risque et les liquidations sur les marchés dérivés ont exacerbé la chute, ravivant le débat sur les propriétés de couverture et de réserve de valeur du bitcoin.

Cependant, depuis le déclenchement du conflit en Iran le 28 février, le bitcoin a affiché une performance plus robuste que les actions et l'or, témoignant d'une certaine résilience et d'un regain de demande.

Sources des données : Coin Metrics et Google Finance

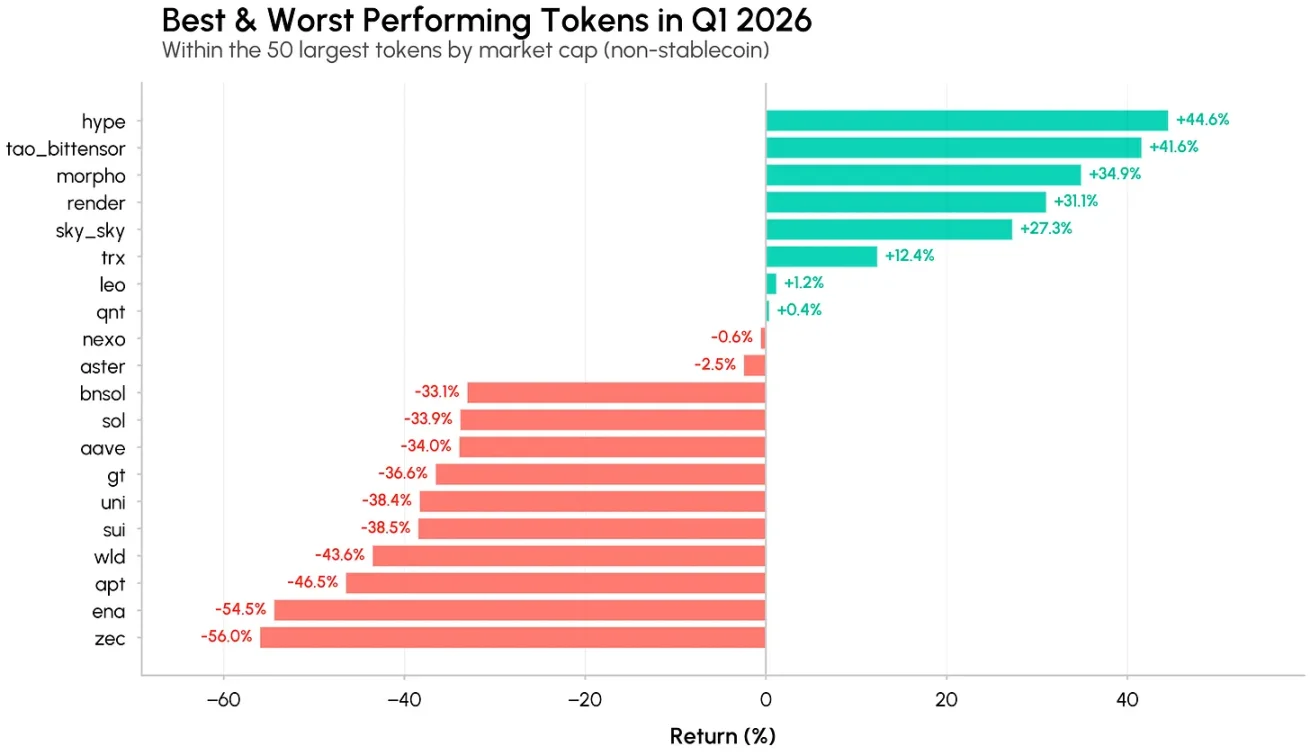

Les performances internes des actifs numériques sont nettement divergentes ; seules quelques altcoins dotées d’un récit fort et d’une croissance réelle de l’usage ont surpassé le marché.

Les tokens les plus performants incluent Hyperliquid (HYPE), Bittensor (TAO) et Morpho (MORPHO), tous en hausse de plus de 30 % au trimestre. Hyperliquid profite de la croissance des marchés HIP-3, en particulier dans les catégories de matières premières et d'indices boursiers, élargissant son offre au-delà des actifs cryptographiques. Bittensor et Morpho bénéficient respectivement de la croissance des infrastructures d'intelligence artificielle et du crédit dans la finance décentralisée, tandis que l'intérêt des institutions pour l'IA décentralisée et la gestion de trésorerie continue d'augmenter.

Source des données : Coin Metrics

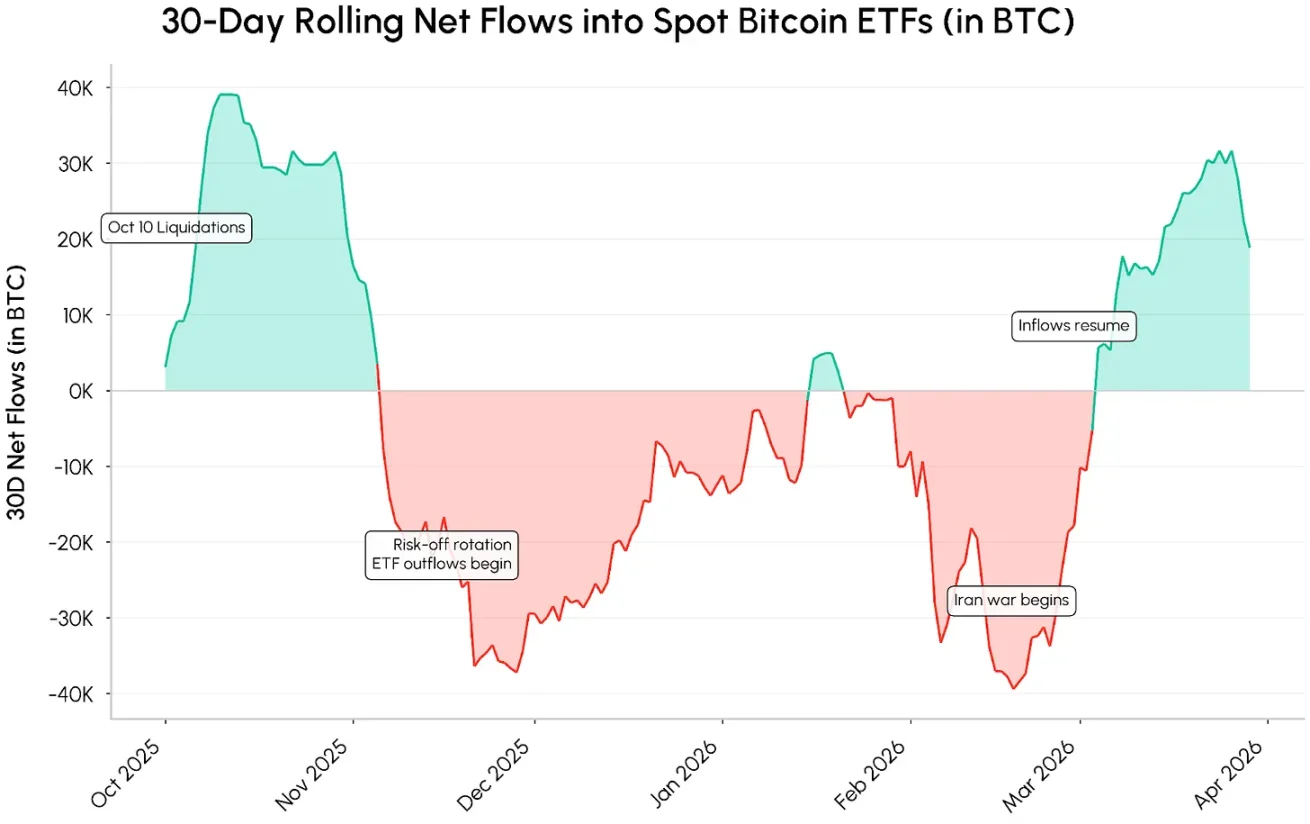

La demande de Bitcoin se stabilise progressivement

Le sentiment de fuite vers la sécurité au début du trimestre s'est inversé en mars. Malgré des signes persistants de faiblesse sur le marché, la demande pour les ETF physiques de Bitcoin s'est nettement améliorée, inversant la tendance aux sorties de fonds持续 depuis novembre 2025. Les données roulantes sur 30 jours montrent un flux net entrant supérieur à 30 000 BTC, soutenant le prix du Bitcoin autour de 70 000 $.

Source des données : Coin Metrics Network

La capacité de cette demande à se maintenir et à s'accélérer dépend largement de l'environnement macroéconomique et de l'évolution des politiques. L'atténuation des risques géopolitiques, le ralentissement de l'inflation, le retour des attentes de baisse des taux, ainsi que la croissance continue de la demande en allocation d'actifs cryptographiques dans les trésoreries (DAT), y compris le projet de collecte de 42 milliards de dollars en bitcoins de la part d'institutions telles que Strategy, devraient renforcer davantage les flux de capitaux.

Marchés sur chaîne et actions tokenisées 24/7

Hyperliquid et le secteur des actifs traditionnels

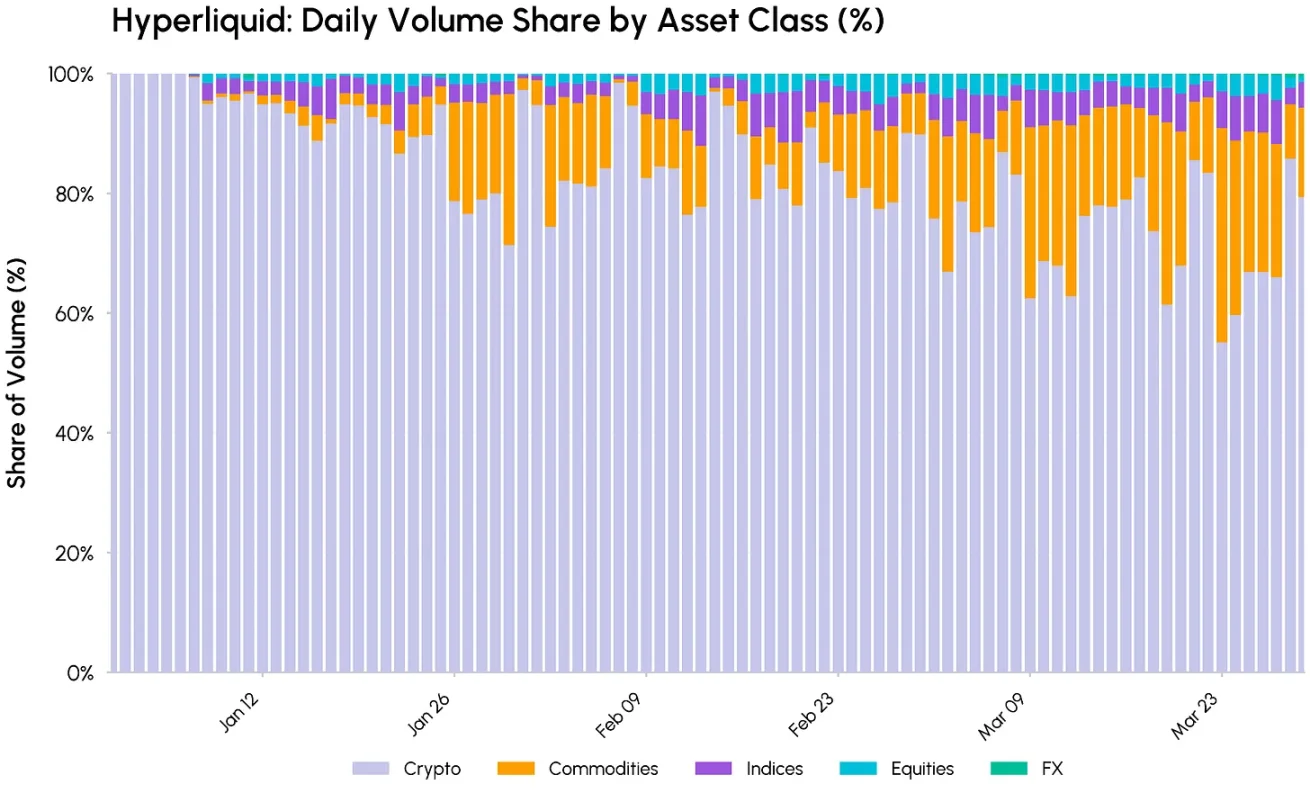

L'une des tendances clés de cette année est la convergence accélérée entre les marchés financiers traditionnels et les infrastructures chaines grâce à la tokenisation d'actifs et aux échanges 24/7. La croissance des contrats perpétuels sur actifs traditionnels est l'illustration la plus directe de cette tendance.

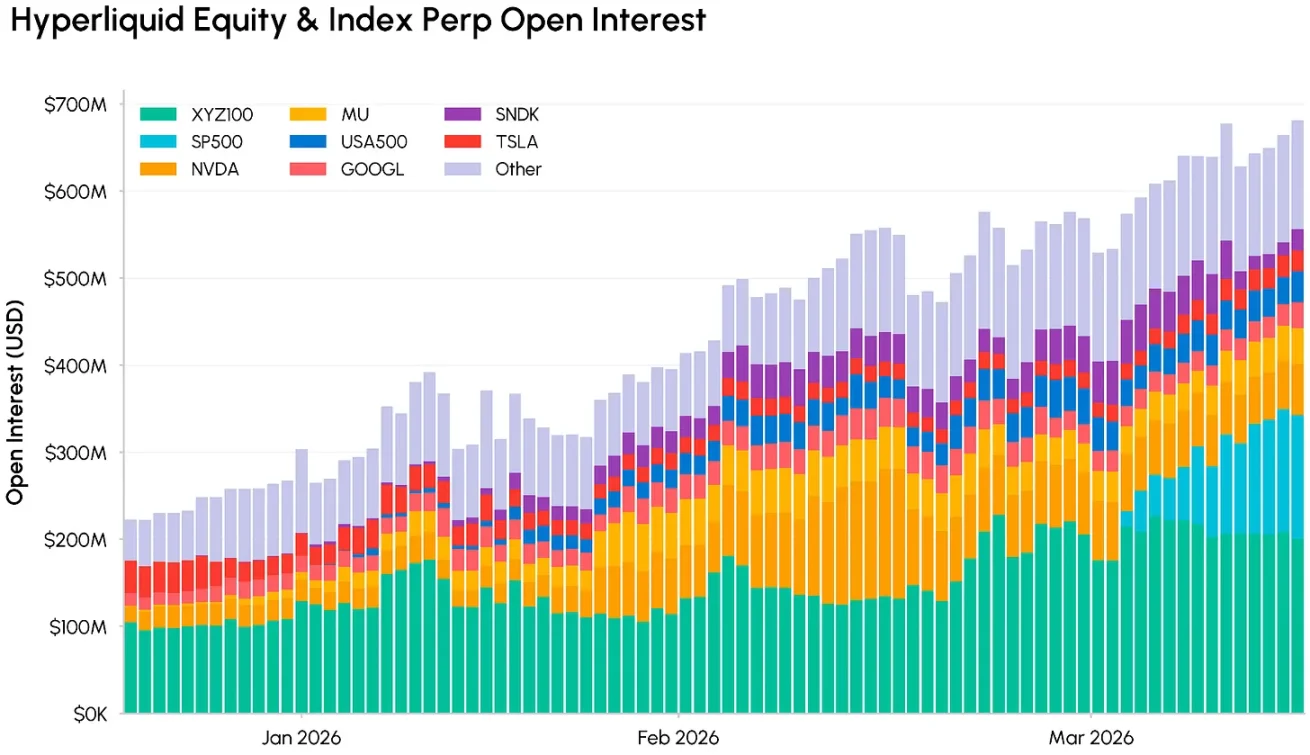

Après le lancement du marché HIP-3 couvrant les actions, les indices, les matières premières, etc., la part du volume des actifs non cryptographiques a fortement augmenté ce trimestre pour atteindre environ 45 %. Sous l'impact des conflits géopolitiques, les traders recherchent un accès en continu à des actifs tels que les métaux et le pétrole brut, ce qui a entraîné une croissance significative du volume total et du montant des positions ouvertes sur la plateforme ; parmi ceux-ci, les positions ouvertes sur les actifs traditionnels HIP-3 représentent environ 28 % du total de la plateforme.

Source des données : Coin Metrics

La montée des contrats perpétuels sur actions

Dans ce segment, à mesure que les plateformes d'échange étendent leurs activités, les actifs actions et indices traditionnels deviennent les catégories à la croissance la plus rapide. Kraken a lancé des contrats perpétuels sur actions xStocks en février, tandis que Coinbase International a mis en ligne des produits perpétuels sur actions, offrant ainsi aux investisseurs un accès levier aux actions américaines. Parallèlement, [XYZ], le plus grand déploiement de HIP-3 sur Hyperliquid, a collaboré avec S&P Dow Jones Indices pour lancer le premier contrat perpétuel officiel sur le S&P 500, enrichissant davantage le marché des transactions sur expositions actions mondiales.

Source des données : Coin Metrics

Le volume des positions ouvertes sur les contrats perpétuels d'actions et d'indices de Hyperliquid augmente de manière constante ; des indices clés tels que XYZ100 (NASDAQ 100) et le S&P 500 figurent parmi les produits les plus échangés en termes de volume des positions ouvertes sur la plateforme, tandis que des actions individuelles comme NVIDIA (NVDA) et Micron Technology (MU) ont également développé une liquidité significative.

En parallèle, l'émission de titres et de fonds tokenisés connaît une croissance simultanée, avec des fonds du marché monétaire tokenisés et des fonds d'actions émis sur Ethereum et Solana via le cadre xStocks et des institutions telles qu'Ondo.

La croissance des contrats perpétuels sur des actions tokenisées et des actifs du monde réel (RWA) confirme une tendance : les plateformes sur chaîne deviennent progressivement une extension 24/7 des marchés traditionnels, et non plus simplement des lieux d'échange nativement cryptographiques.

Stablecoins : offre stable, utilité en constante amélioration

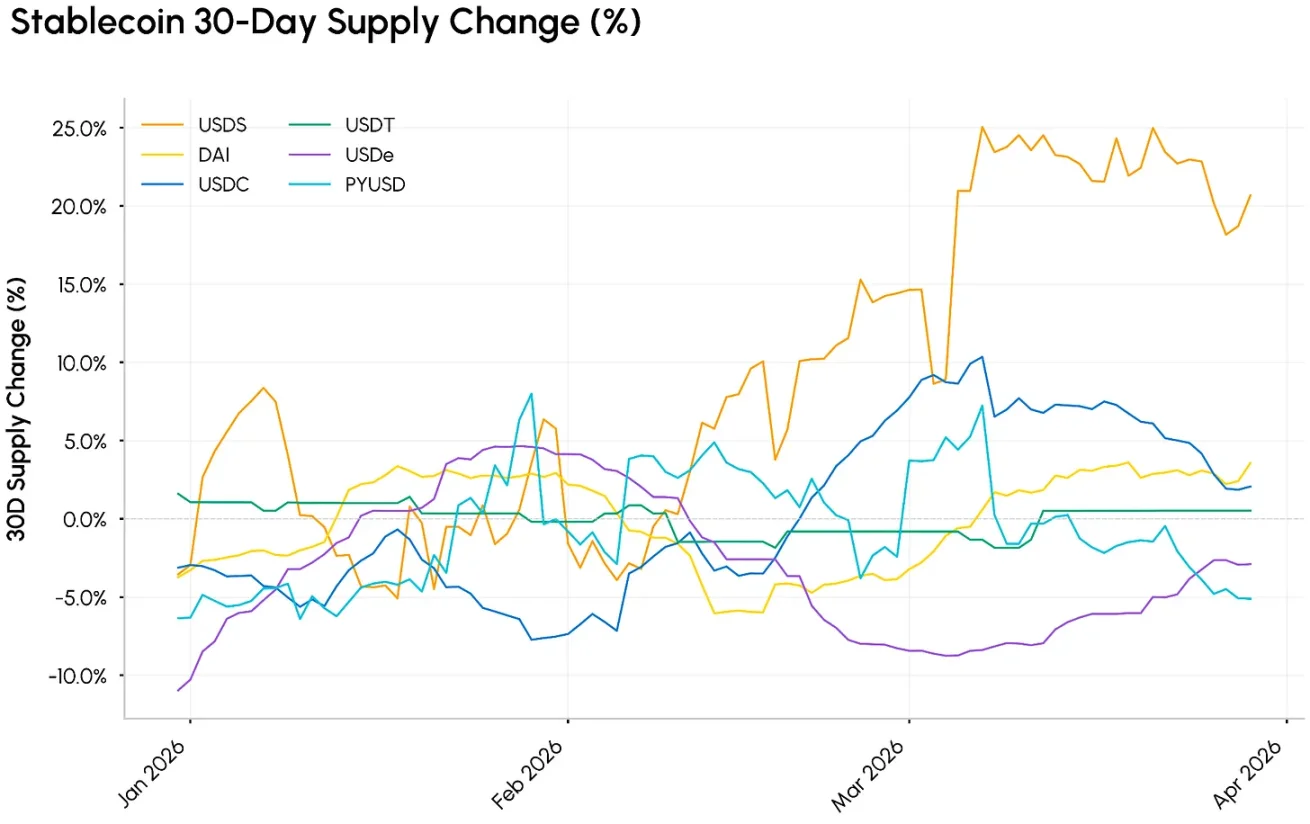

Les stablecoins continuent de jouer le rôle de pierre angulaire de la liquidité sur chaîne. Malgré la baisse générale du marché, le volume total des stablecoins au premier trimestre 2026 s'est stabilisé autour de 300 milliards de dollars, avec une légère reprise de la croissance de l'offre le 30 février.

La stablecoin ayant connu la croissance la plus marquée est USDS, une stablecoin ancrée sur le dollar émise par Sky Protocol (anciennement MakerDAO), garantie par des actifs cryptographiques et des actifs du monde réel, dont la circulation a augmenté de 43 % pour atteindre environ 8 milliards de dollars ; USDC, émis par Circle, représente 77 milliards de dollars, tandis que USDT reste stable à environ 184 milliards de dollars.

Source des données : Coin Metrics

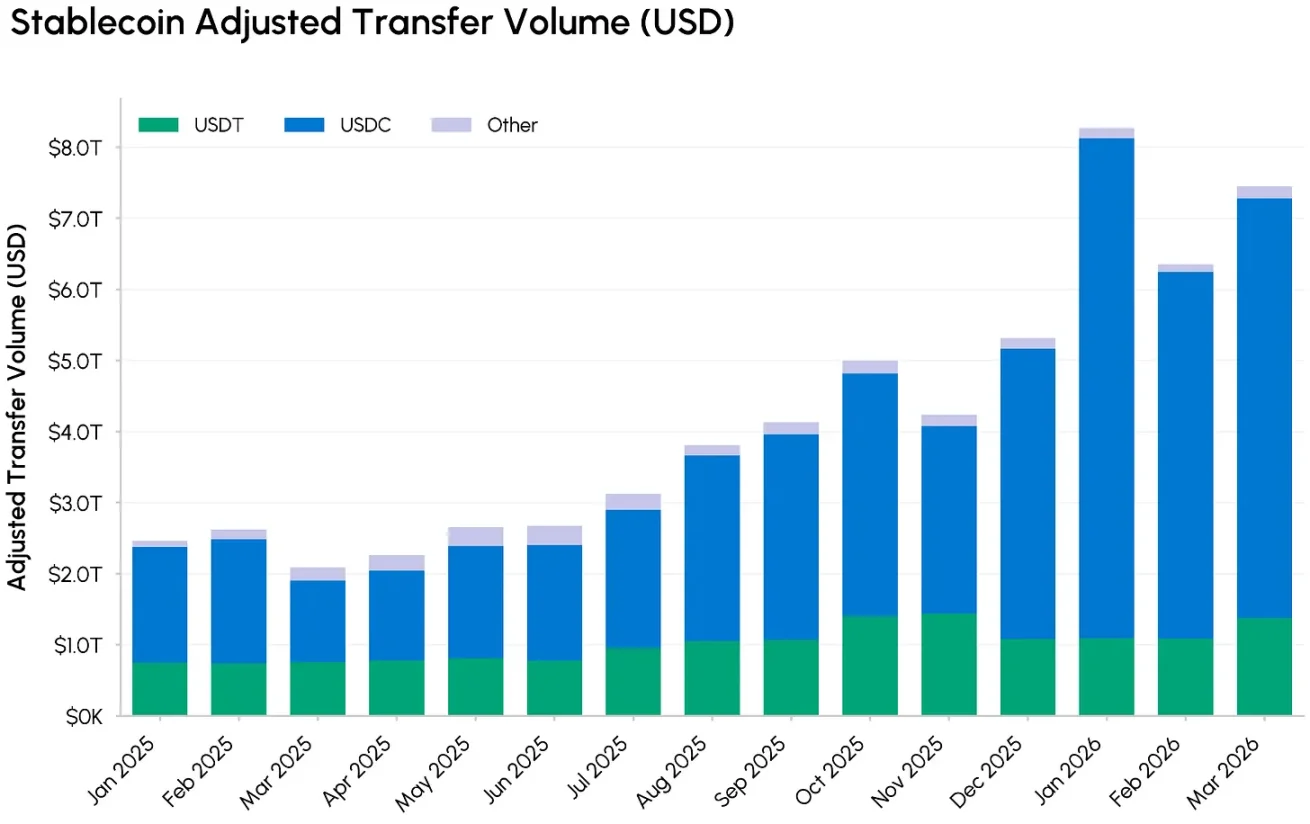

Alors que l'offre reste stable, la vitesse de circulation et l'échelle d'utilisation des stablecoins ont fortement augmenté. Le total ajusté des transferts de stablecoins au premier trimestre a atteint 21,5 billions de dollars américains, soit environ trois fois le montant de la même période en 2025. Plus de 80 % du volume de transactions provient de USDC, dont la part d'utilisation continue d'augmenter par rapport à USDT. Cette activité est principalement alimentée par USDC sur la chaîne Base, dont le volume de transferts au premier trimestre a atteint 13 billions de dollars américains.

Comme nous l'avons analysé dans notre récent rapport, une grande partie de ces flux de fonds provient d'opérations d'infrastructure DeFi telles que la rééquilibration des fournisseurs de liquidité et les flash loans, et non des paiements ou règlements des utilisateurs finaux, bien que ces derniers scénarios connaissent également une croissance simultanée.

Source des données : Coin Metrics

À l'avenir, l'évolution de l'industrie des stablecoins pourrait dépendre des mécanismes de rendement et des règles d'émission. Le dernier projet de loi CLARITY propose d'interdire la génération de revenus passifs sur les soldes de stablecoins, tout en autorisant les récompenses actives liées aux paiements ou à l'utilisation de la plateforme. Cette disposition pourrait modifier les modèles économiques des acteurs principaux.

Pour Coinbase, dont les revenus provenant des stablecoins représentent déjà plus de 25 % du revenu total, limiter les revenus de l'USDC pourrait affaiblir sa capacité à attirer et à retenir des fonds ; en revanche, Circle serait moins affecté, et ses revenus liés aux paiements et aux transactions pourraient bénéficier si les taux d'intérêt élevés persistent et que le cadre réglementaire devient clair. À mesure que le projet de loi progresse, son impact sur le prêt DeFi, les stablecoins générant des rendements et les obligations tokenisées mérite une attention continue.

La SEC américaine publie un cadre de classification des actifs numériques

Ce trimestre, des signaux clairs ont été envoyés au niveau de la régulation. La SEC américaine et la Commission des marchés à terme sur produits de base (CFTC) ont publié conjointement un document d'interprétation introduisant un cadre de classification en cinq catégories pour les actifs numériques, précisant la position de chaque catégorie dans le cadre des réglementations existantes sur les valeurs mobilières et les marchandises :

- Biens numériques : jetons natifs du réseau principal, dont la valeur repose principalement sur les fonctionnalités du système cryptographique et l'offre et la demande du marché (par exemple, les jetons de chaînes publiques majeures), classés comme biens et non comme des titres.

- Les actifs numériques et les outils : NFT, actifs dans les jeux, jetons de frais Gas, jetons d'accès ne sont généralement pas soumis aux réglementations sur les valeurs mobilières, sauf s'ils sont fractionnés ou principalement commercialisés comme des instruments d'investissement.

- Stablecoins de paiement : les stablecoins de paiement garantis par des devises fiat et des actifs du monde réel sont considérés comme des instruments monétaires, mais les versions offrant un rendement ou présentant une conception non conforme doivent faire l’objet d’un examen en vue d’une classification comme valeurs mobilières.

- Actifs numériques : des instruments tels que des actions, des obligations et des actifs du monde réel de type crédit, tokenisés ou non, relèvent entièrement du cadre des valeurs mobilières.

- Staking, mining, wrapping: Native staking, mining, airdrops, and wrapping activities are not considered securities transactions; however, pooled staking, yield wrapping/structured tokens may be classified as investment contracts if they offer return promises to investors.

Pour en savoir plus sur le nouveau cadre de classification des jetons, les progrès des négociations sur la loi CLARITY et les évolutions réglementaires mondiales, consultez le dernier rapport de Talos intitulé « Regulatory Review ».

Conclusion

Bien que les prix des actifs cryptographiques restent fortement influencés par des facteurs macroéconomiques et géopolitiques, les infrastructures de base de l'industrie continuent d'évoluer. Le bitcoin acquiert progressivement un soutien à son niveau actuel, tandis que les plateformes chaines s'engagent davantage sur le marché des transactions 24/7 en actions, matières premières et actifs du monde réel. Parallèlement, des géants traditionnels comme la Bourse de New York et Nasdaq investissent activement dans la tokenisation, modernisant ainsi le système d'échange d'actions. L'avancement du projet de loi CLARITY et les politiques réglementaires liées aux revenus des stablecoins deviendront des variables clés de l'industrie ; si l'environnement macroéconomique s'améliore, la propension au risque pour les actifs cryptographiques devrait progressivement rebondir.