Titre original : L'offre HYPE de PURR n'est pas ce que vous croyez

Auteur original : @ericonomic

Traduit par Peggy, BlockBeats

Note de l'éditeur : Dans les discussions sur DAT PURR concernant HYPE, le marché se concentre souvent sur une seule question : combien de « balles » reste-t-il pour acheter HYPE. Cet article tente de montrer que ce qui compte, ce n'est pas le solde restant, mais plutôt le mécanisme. En analysant le document S-1 et la logique d'émission de DAT, l'auteur révèle un fait largement négligé : dans le contexte d'une prime sur le mNAV et d'une liquidité réelle, l'émission supplémentaire via ATM permet à la « puissance de feu » de s'étendre dynamiquement en fonction du volume d'échanges, plutôt que de se consommer de manière linéaire.

Cela redéfinit également les motivations comportementales de PURR, où l'achat ne se limite plus à la simple consommation de fonds, mais peut aussi viser à maintenir l'élan et à amplifier la capacité future de financement. L'article explique davantage pourquoi la plupart des DAT échouent, tandis que HYPE évite les pièges typiques grâce aux propriétés de ses actifs et à la conception de leur structure.

Voici le texte original :

La plupart des gens suivent PURR (anciennement Hyperliquid Strategies ou HSI) pour une seule raison : c'est l'un des DAT de HYPE (et le plus important actuellement), accumulant continuellement du HYPE.

Donc, le modèle mental de tout le monde est assez simple : « PURR a encore des millions de dollars disponibles, il peut continuer à détenir, ou faire monter le prix. »

Ce modèle est utile. Mais il n'est pas non plus complet.

Parce qu'en arrière-plan, il existe un mécanisme qui peut silencieusement convertir la « puissance résiduelle » en munitions presque infinies.

Dès que vous aurez compris cela, vous ne verrez plus PURR comme un "portefeuille avec un solde". Vous commencerez à le considérer comme une autre chose.

Bob Diamond, président de HSI

Avant de continuer, si vous souhaitez en savoir plus sur PURR et sa relation avec HYPE, il est recommandé de jeter un œil à mes précédentsCet article, en particulier le point 3, où j'en ai discuté spécifiquement, certains desquels sont quelque peu obsolètes, mais nous y reviendrons plus bas.

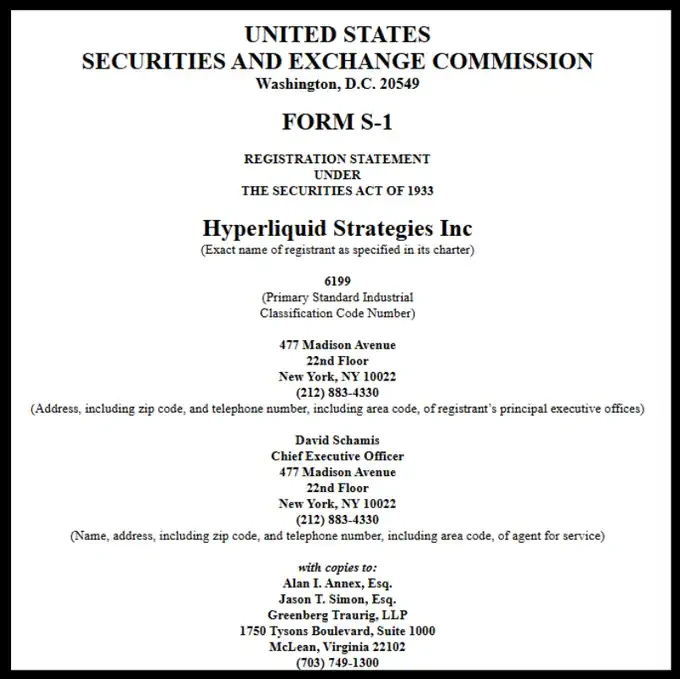

Comme avant, toutes les informations de cet article proviennent deDocument S-1 officiellement publiéDe plus, j'introduirai également certaines hypothèses raisonnables dans le texte en m'appuyant sur des entretiens.

Dossier S-1 de l'HSI

Passons directement au sujet principal.

Qu'avez-vous besoin de savoir d'autre que le fait que « PURR pourrait encore détenir plus d'un milliard de dollars pour acheter HYPE » ?

Le point central n'est en réalité que celui-ci : leur « puissance de feu » pourrait dépasser non seulement 100 millions de dollars ; elle n'est pas nécessairement limitée par une trésorerie de taille fixe, mais peut être dynamiquement amplifiée par le mNAV et la liquidité du marché.

Pour comprendre cela, nous devons d'abord parler du mécanisme de base du DAT.

Mécanisme de base de DAT

Bobby commence à faire les comptes

Digital Asset Treasury (DAT) est une catégorie d'entreprises dont l'objectif principal est l'accumulation continue d'actifs cryptographiques. Leurs sources de financement proviennent généralement de trois éléments principaux :

Les investisseurs souhaitant obtenir une exposition aux actifs cryptographiques en dessous de leur valeur nominale fournissent de l'argent liquide, et DAT émet des actions en échange, plutôt que de fournir directement les actifs cryptographiques ;

Les détenteurs de positions dans les actifs cryptographiques souhaitant « sortir » remettent leurs actifs cryptographiques, et DAT leur paie en espèces, mais le prix d'échange est généralement inférieur au cours du marché actuel ;

Émettre et vendre de nouvelles actions (ce point est crucial).

La situation de PURR est légèrement plus complexe, car elle est le résultat de la fusion de plusieurs entreprises ; mais pour simplifier le débat, on peut supposer qu'elle a principalement été financée par ces deux moyens, (1) et (2).

Un point doit être clair : leur objectif fondamental, du moins en théorie, devrait être de générer le maximum de bénéfices pour les actionnaires, et non pas de « faire monter » un actif cryptographique particulier.

Mais dans la réalité, la plupart des DAT empruntent l'ancienne voie du « gonflage – déblocage », et finissent par un échec presque semblable à un rug pull.

C'est exactement là qu'intervient la valeur nette d'entreprise au marché (mNAV). Le mNAV est un indicateur utilisé pour déterminer si les actions d'une entreprise sont négociées en dessous ou au-dessus de leur valeur.

Prenons un exemple simple : supposons qu'il y ait une DAT dont l'actif principal est le HYPE : détenant une valeur équivalente à 1 milliard de dollars de HYPE ; sans dettes, ni cash supplémentaire ; émettant un total de 500 000 actions, chaque action cotant 2 000 dollars.

Alors, son mNAV est calculé comme suit : (500 000 × 2 000) / 1 000 000 000 = 1

mNAV = 1 signifie que le prix de l'action de l'entreprise est correctement évalué.

Si le prix de l'action est plus élevé, mNAV > 1 indique que l'entreprise est négociée en prime ;

Si le cours de l'action est plus bas, mNAV < 1, cela signifie qu'il est négocié en dépréciation.

Maintenant, revenons au point (3) mentionné précédemment, qui est le plus crucial et en même temps le plus négligé du mécanisme DAT : où se trouvent les actions DAT et comment sont-elles émises. C'est exactement là que l'histoire commence vraiment à se diviser.

Point de bifurcation : Comment DAT émet de nouvelles actions

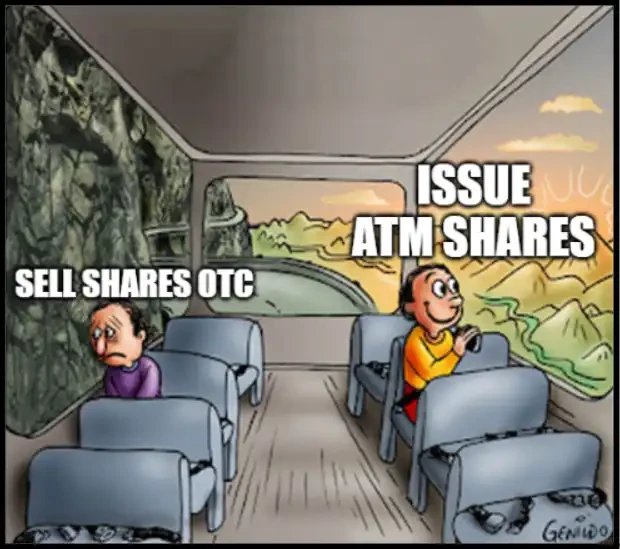

Deux voies pour l'émission d'actions nouvelles

Certains DAT choisissent d'émettre des actions supplémentaires et de les vendre à un prix réduit via le marché OTC à des acheteurs spécifiques, tout en fixant une période de verrouillage relativement courte.

Cela entraîne souvent la spirale classique de « mort en cascade » : à l'expiration de la période de verrouillage, les acheteurs vendent massivement ; le cours de l'action baisse ; si l'on souhaite continuer à lever des fonds, il faut offrir des remises encore plus importantes ; le mNAV baisse davantage encore ; et le cycle se répète.

Une autre catégorie de FCP préfère émettre de nouvelles actions via la méthode d'émission d'actions au comptant (ATM) lorsque le NAV est en prime.

L'émission ATM (At-The-Market) désigne le fait pour une entreprise d'émettre et de vendre progressivement de nouvelles actions sur le marché public, tout en respectant strictement les contraintes de liquidité et de volume.

Le prix de ces nouvelles actions ATM n'est pas un rabais par rapport au marché OTC, mais est ancré sur le prix du marché (généralement basé sur le PMV, prix moyen pondéré par volume).

Il y a ici une différence subtile mais très importante de mécanisme, qui est particulièrement cruciale en pratique.

Étant donné que les actions ATM sont émises sur la base du VWAP plutôt que du dernier prix de clôture, le prix courant tend souvent à être brièvement supérieur au VWAP en cas de forte hausse. À ce moment-là, les nouvelles actions peuvent être absorbées par le marché à un niveau légèrement inférieur au prix courant, sans offrir aucun rabais explicite ou clause spéciale.

Par exemple : si le prix de l'action PURR passe rapidement d'un dollar à 12 dollars en une journée, et que le VWAP se situe toujours à 10,80 dollars, alors les nouvelles actions ATM sont effectivement vendues à environ 10 % de moins que le prix actuel, bien qu'officiellement, elles soient toujours considérées comme émises « au prix du marché ».

Avec l'accumulation du volume à des prix plus élevés, le VWAP se déplacera naturellement vers le haut et rattrapera le prix actuel.

Comme vous vous en doutez, PURR a choisi le deuxième chemin. C'est précisément à cet endroit que les choses commencent à devenir vraiment intéressantes.

La prochaine question est : Quand et combien d'actions nouvelles PURR peut-il émettre ?

Selon certaines parties de l'entretien, David Schamis (@dschamis) a mentionné que lorsqu'PURR se négocie à plus de 1 fois la valeur nette d'actif minorée (mNAV), ils envisageraient de lancer une augmentation de capital via le programme ATM.

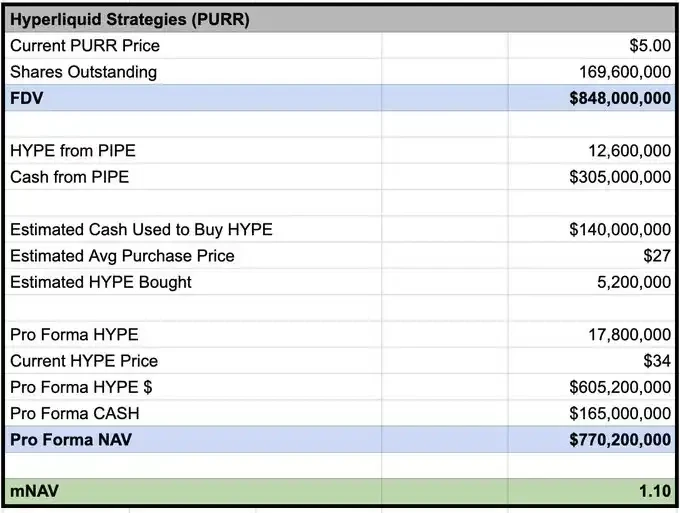

Selon les calculs de @Keisan_crypto, le mNAV actuel de PURR est d'environ 1,10, ce qui signifie qu'ils sont déjà en mesure d'émettre de nouvelles actions si cela leur convient.

Keisan calculé sur la base du prix du 03/02 mNAV

Mais le problème est : combien pouvez-vous vraiment gagner ? La plupart des gens s'arrêtent ici. Et c'est précisément à partir de ce point que commence l'avantage réel.

Mécanisme S-1 que la majorité des gens n'ont pas compris

Selon les informations divulguées dans le document S-1, en tant qu'intermédiaire chargé de vendre des actions sur le marché, la participation bénéficiaire maximale de Chardan est limitée à 4,99 %. Selon le prix actuel, cela signifie qu'il ne peut détenir temporairement qu'environ 50 millions de dollars d'actions PURR.

Mais cela ne signifie pas qu'ils ne peuvent émettre qu'un maximum de 50 millions de dollars de nouvelles actions.

Ce que cela signifie réellement, c'est que, à tout moment, Chardan ne peut pas « accumuler » plus d'actions que cette taille. Tant que les actions continuent d'être vendues sur le marché et que la distribution est achevée, davantage d'actions peuvent continuer d'être émises.

En outre, dans la pratique, Chardan est soumis aux règles de négociation et aux restrictions liées à la manipulation du marché. En général, cela limite la part des émissions ATM à environ 20 % du volume d'échange quotidien.

Prenons par exemple la dernière journée de négociation : le volume d'échange de PURR s'est élevé à environ 7 millions d'actions (soit environ 42 millions de dollars) ; au rythme actuel, Chardan pourrait vendre quotidiennement environ 8,4 millions de dollars de parts via l'ATM.

Graphique de tendance du PURR

Conclusion clé (The punchline)

En d'autres termes : si le volume reste au niveau actuel, PURR pourrait ajouter environ 800 000 dollars supplémentaires par jour de « puissance » pour acheter HYPE.

Encore une fois, cela ne signifie pas qu'ils achèteront aveuglément ou en surélevant le prix ; mais la structure d'incitation ici est complètement différente de celle d'un PIPE.

Financement PIPE : les fonds sont versés en une seule fois, sans urgence, vous pouvez garder l'argent en espèces et attendre tranquillement l'offre de vente.

Émission supplémentaire d'ATM : la structure d'incitation changera.

Si la capacité d'émission s'étend avec le volume et la dynamique, et si un volume plus élevé de PURR peut continuer d'ouvrir la fenêtre ATM, alors maintenir une forte dynamique pour HYPE pourrait en fait accroître la capacité future d'émission et de financement.

Dans cette structure, acheter activement lors d'une hausse n'est plus irrationnel. Cela peut être un moyen de maintenir la liquidité, d'augmenter le volume d'échange et de maximiser dans la dimension temporelle le montant des fonds que l'ATM peut lever.

Ce n'est pas de « prendre des positions les yeux fermés ». Cela signifie que, dans des conditions particulières, absorber rapidement les ordres à la vente, voire même en profiter pour augmenter sa position, est en soi un choix rationnel d'une stratégie.

C'est exactement là que la plupart des gens passent à côté.

Ils modélisent PURR comme un acheteur dont le solde diminue progressivement ; mais si l'ATM est activé (prime mNAV), et si la liquidité existe effectivement, la véritable contrainte cesse d'être : « Combien reste-t-il ? », et devient plutôt : Combien de liquidité pouvez-vous continuer à injecter dans le marché, tout en maintenant le momentum et l'activité de trading, sans vous transformer vous-mêmes en « l'ensemble du marché » ?

Si presque toutes les DAT ont échoué, pourquoi serait-ce différent cette fois-ci ?

La plupart des échecs des DAT proviennent de problèmes structurels et d'un mauvais choix d'actifs, plutôt que du fait que « l'idée même d'un DAT est nécessairement fausse ».

Ils échouent, habituellement à cause de :

1. Mauvais mécanisme de distribution

Réduction de la cotation en dehors des marchés + période d'obligation courte, en substance, c'est la création de son propre « vendeur forcé » ;

2. Les actifs sous-jacents manquent de capacité d'auto-soutien.

Si un actif ne génère pas (ou presque pas) de rendement endogène, il doit nécessairement s'appuyer sur l'augmentation des prix pour maintenir le cycle ; dès que les prix stagnent, le récit s'effondre immédiatement ;

3. Histoire de l'offre inflationniste

Si l'actif sous-jacent est inflationniste (ou très émetteur), cela revient à lutter contre des vents contraires structurels ;

4. Perception catastrophique au niveau des actionnaires

Émettre des actions supplémentaires lorsque le mNAV < 1 est un acte de suicide : dilution forte, destruction de la psychologie du marché, et rend la prochaine levée de fonds encore pire.

HYPE contourne la plupart des trajectoires d'échec mentionnées ci-dessus : les revenus du protocole se traduiront finalement par une demande pour HYPE et une capture de valeur ; en cas d'utilisation continue, l'offre devient déflationniste plutôt qu'inflationniste structurelle ; il n'y a ni grands portefeuilles ni investisseurs de capital-risque dont les jetons sont encore en cours de déblocage.

Cette combinaison est cruciale. Car elle détermine s'il s'agit d'une histoire qui ne peut fonctionner qu'avec « numba go up », ou d'une structure qui peut continuer à fonctionner tant que la base fondamentale n'est pas mauvaise, même en cas de fluctuations du marché.

Bien sûr, des chemins menant à l'échec existent encore : le mNAV est compressé, le volume s'épuise, les ATMs sont suspendus, ou la narration HYPE s'affaiblit. Mais sur le plan structurel, l'HYPE est l'un des rares actifs pour lesquels le cycle DAT n'est pas naturellement une « machine à arnaques ».

J'ai aussi été ici « Midline » auparavant

Finalement, certaines personnes pensent que PURR est un mauvais investissement en raison de l'émission continue d'actions, car ces émissions supplémentaires réduisent la valeur du cours de l'action.

Je pensais souvent cela aussi (typique de la midcurve). Mais souvenez-vous : quand la finance traditionnelle comprendra vraiment comment fonctionne cette « structure de baril », les choses pourraient devenir très exagérées.

Cas historiques :

MSTR : 3,3× mNAV

Metaplanet : 8,3×

BMNR : 5,6×

Et ces cibles, disons franchement, ne sont pas très impressionnantes. Imagine un peu, à quel point pourrait-on être « bon ».

Bobby commence à imprimer de l'argent.

Allume l'imprimante à billets, Bobby.

Hyperliquid.