Auteur :0xjacobzhao

Dans les rapports de recherche précédents de la série Crypto AI, nous avons constamment souligné que les scénarios les plus valorisants en termes d'application pratique dans le domaine des cryptomonnaies se concentrent principalement sur les paiements en stablecoins et la DeFi, tandis que les agents constituent l'interface clé de l'industrie de l'IA vers les utilisateurs. Par conséquent, dans la tendance de fusion entre Crypto et IA, les deux chemins les plus valorisants sont : à court terme, l'AgentFi basé sur les protocoles DeFi matures existants (stratégies de base telles que le prêt et le yield farming, ainsi que des stratégies avancées comme le Swap, Pendle PT et l'arbitrage des frais de financement) ; et à moyen et long terme, l'Agent Payment centré sur le règlement en stablecoins et s'appuyant sur des protocoles tels que ACP/AP2/x402/ERC-8004.

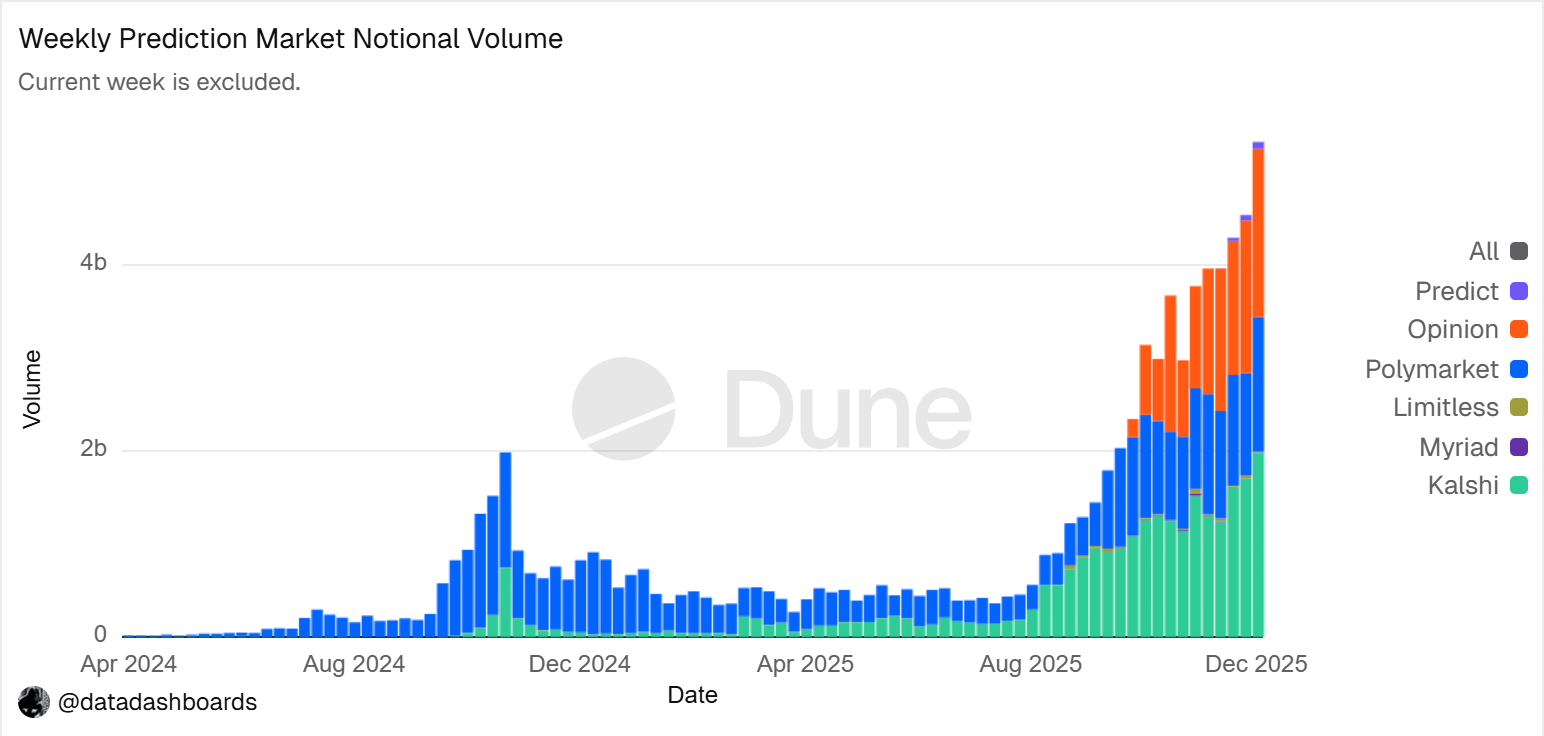

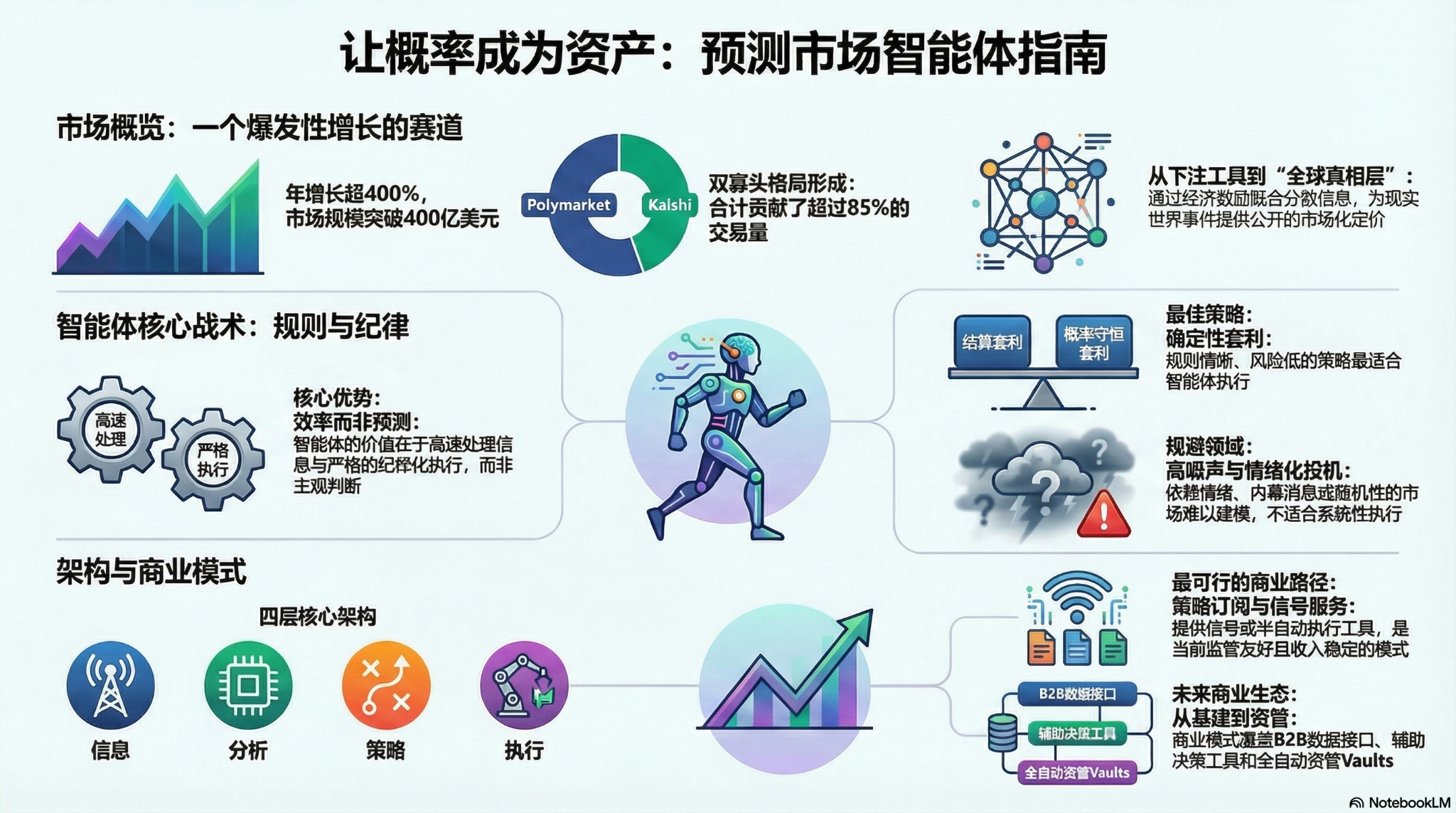

Les marchés de prévision sont devenus en 2025 une nouvelle tendance industrielle incontournable, avec un volume annuel total passant de environ 9 milliards de dollars en 2024 à plus de 40 milliards de dollars en 2025, soit une croissance annuelle de plus de 400 %. Cette croissance marquée est alimentée par plusieurs facteurs : la demande générée par l'incertitude liée aux événements politiques macroéconomiques, la maturité des infrastructures et des modèles de transaction, ainsi qu'une évolution favorable du cadre réglementaire (victoire de Kalshi et retour de Polymarket aux États-Unis). Les agents de marchés de prévision (Prediction Market Agent) ont émergé sous une forme précoce au début de 2026 et devraient devenir, au cours de la prochaine année, une nouvelle forme de produit dans le domaine des agents.

I. Marché prédictif : des outils de paris à la « couche mondiale de vérité »

Les marchés prédictifs sont un mécanisme financier permettant de négocier sur les résultats d'événements futurs, où les prix des contrats reflètent essentiellement le jugement collectif du marché sur la probabilité de survenance de l'événement. Leur efficacité découle de la combinaison de l'intelligence collective et d'incitations économiques : dans un environnement anonyme où les paris sont effectués avec de l'argent réel, les informations dispersées sont rapidement intégrées en un signal de prix pondéré par la volonté de financement, réduisant ainsi considérablement le bruit et les jugements erronés.

Graphique de la tendance du volume nominal des marchés prédictifs

Source des données :Dune Analytics (ID de requête : 5753743)

À la fin de 2025, le marché prédictif a essentiellement adopté un modèle de duopole dominé par Polymarket et Kalshi. Selon Forbes, le volume total des transactions en 2025 s'est élevé à environ 44 milliards de dollars, dont 21,5 milliards de dollars attribués à Polymarket et 17,1 milliards de dollars à Kalshi. Les données hebdomadaires de février 2026 montrent que le volume des transactions de Kalshi (25,9 milliards de dollars) a déjà dépassé celui de Polymarket (18,3 milliards de dollars), atteignant près de 50 % de part de marché. Kalshi a réalisé une expansion rapide grâce à sa victoire juridique dans les contrats électoraux précédents, son avantage précoce en matière de conformité sur le marché américain des prédictions sportives, ainsi qu'à des perspectives réglementaires plus claires. Actuellement, les trajectoires de développement des deux plateformes se sont clairement différenciées :

- Polymarket utilise une architecture hybride CLOB avec une négociation hors chaîne et un règlement sur chaîne, ainsi qu'un mécanisme de règlement décentralisé, pour créer un marché mondial non custodial à haute liquidité ; après son retour réglementaire aux États-Unis, il a établi une structure opérationnelle en double voie : « sur shore » et « hors shore » ;

- Kalshi intègre le système financier traditionnel en se connectant via API à des courtiers de détail majeurs, attirant des market makers de Wall Street à participer activement aux contrats macroéconomiques et basés sur les données ; ses produits sont soumis aux processus de régulation traditionnels, ce qui retarde la réponse aux besoins de longue traîne et aux événements imprévus.

En dehors de Polymarket et de Kalshi, les autres acteurs compétitifs du domaine des marchés de prévision se développent principalement selon deux voies :

- Premièrement, un canal de distribution conforme : intégrer les contrats d'événement dans les systèmes de comptes et de règlement existants des courtiers ou grandes plateformes, en s'appuyant sur la couverture des canaux, les autorisations réglementaires et la confiance institutionnelle pour établir un avantage (par exemple, ForecastTrader d'Interactive Brokers × ForecastEx, FanDuel Predicts de FanDuel × CME Group) ; ces solutions présentent un avantage significatif en matière de conformité et de ressources, mais leur produit et leur base d'utilisateurs restent à un stade précoce.

- Deuxièmement, le chemin natif Crypto sur chaîne, représenté par Opinion.trade, Limitless et Myriad, utilise le mining de points, des contrats à court terme et la diffusion médiatique pour une croissance rapide, mettant l'accent sur les performances et l'efficacité des fonds, mais sa durabilité à long terme et sa robustesse en matière de gestion des risques restent à démontrer.

Les deux voies — l'entrée de la finance traditionnelle conforme à la réglementation et les avantages de performance natifs à la cryptomonnaie — constituent ensemble un paysage concurrentiel diversifié pour l'écosystème des marchés prédictifs.

Les marchés prédictifs ressemblent superficiellement au jeu d’argent et sont fondamentalement des jeux à somme nulle, mais leur distinction essentielle réside dans la présence ou non d’externalités positives : par le biais de transactions réelles, ils agrègent des informations dispersées, établissent une tarification publique des événements réels et forment une couche de signaux précieux. Leur tendance évolue désormais du jeu vers une « couche mondiale de vérité » — avec l’intégration d’institutions telles que le CME et Bloomberg, les probabilités d’événements deviennent des métadonnées de décision directement accessibles aux systèmes financiers et corporatifs, offrant une vérité de marché plus rapide et quantifiable.

Du point de vue de la réglementation mondiale, les voies de conformité pour les marchés de prévision sont hautement différenciées. Les États-Unis sont la seule économie majeure à avoir clairement intégré les marchés de prévision dans le cadre réglementaire des dérivés financiers, tandis que l'Europe, le Royaume-Uni, l'Australie, Singapour et d'autres marchés les considèrent généralement comme des jeux de hasard et tendent à resserrer leur réglementation. La Chine, l'Inde et d'autres pays les interdisent complètement. L'expansion future des marchés de prévision à l'échelle mondiale dépendra toujours des cadres réglementaires nationaux.

Deuxième partie : Conception de l'architecture de l'agent de marché prédictif

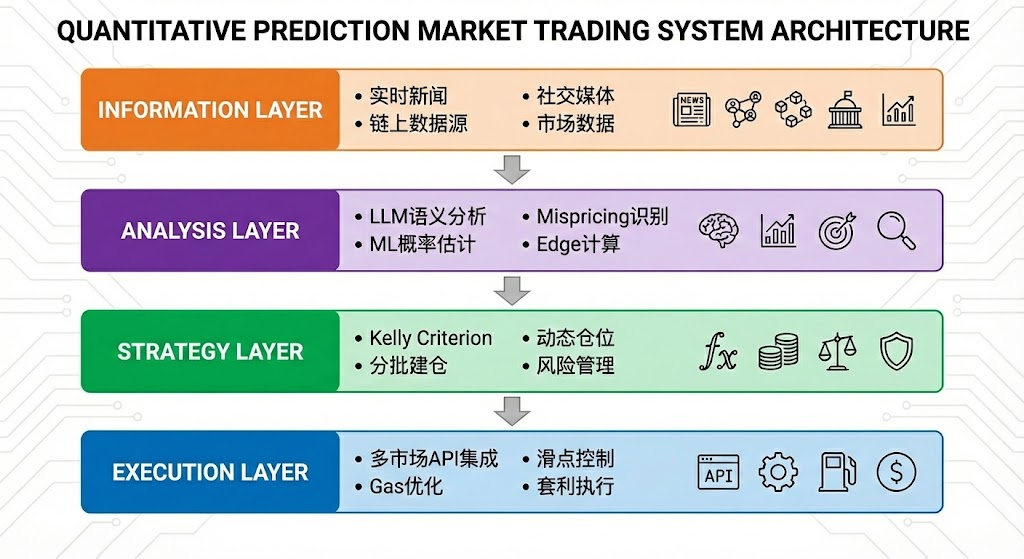

Les agents de marchés de prévision entrent actuellement dans une phase de mise en œuvre précoce ; leur valeur ne réside pas dans une « prévision plus précise par l’IA », mais dans l’amplification de l’efficacité du traitement et de l’exécution des informations sur les marchés de prévision. Les marchés de prévision sont fondamentalement des mécanismes d’agrégation d’informations, où les prix reflètent un jugement collectif sur la probabilité des événements ; les inefficacités réelles proviennent d’asymétries d’information, de contraintes de liquidité et d’attention. Le rôle approprié des agents de marchés de prévision est la gestion de portefeuille probabiliste exécutable (Executable Probabilistic Portfolio Management) : transformer les actualités, les textes réglementaires et les données sur chaîne en écarts de prix vérifiables, afin d’exécuter des stratégies plus rapidement, avec plus de discipline et à moindre coût, tout en capturant des opportunités structurelles via des arbitrages interplateformes et une gestion de risque de portefeuille.

L'agent de marché prédictif idéal peut être abstrait en une architecture en quatre niveaux :

- La couche d'information regroupe les actualités, les réseaux sociaux, les données sur la chaîne et les informations officielles ;

- L'analyse utilise des LLM et des ML pour identifier les prix erronés et calculer l'Edge ;

- La couche stratégie convertit l'Edge en position via la formule de Kelly, l'achat progressif et la gestion des risques ;

- La couche d'exécution complète les commandes multi-marchés, l'optimisation de la glisse et du gaz, ainsi que l'exécution d'arbitrages, formant une boucle automatisée efficace.

Trois. Cadre de stratégie pour les agents de marchés prédictifs

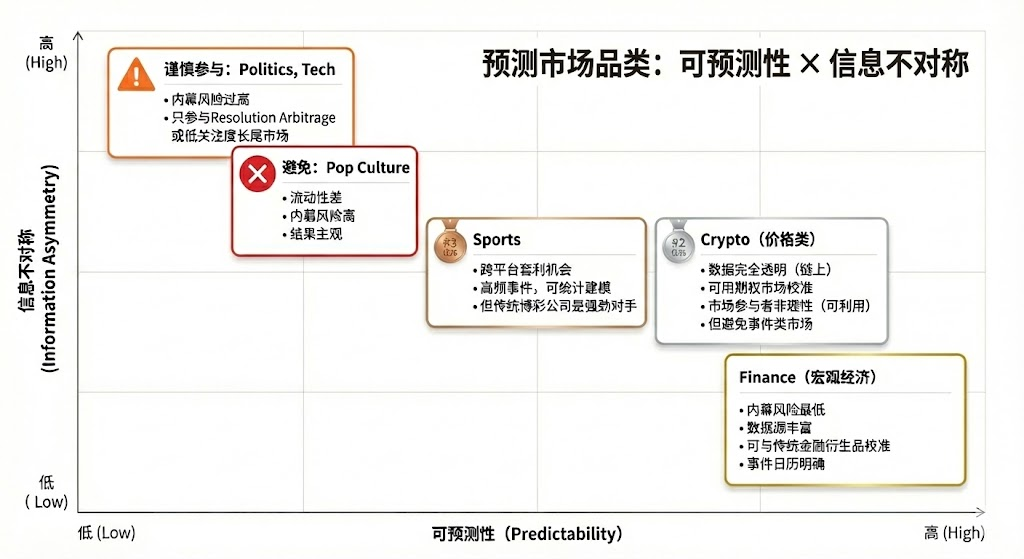

Contrairement aux environnements de trading traditionnels, les marchés de prévision présentent des différences marquées en matière de mécanismes de règlement, de liquidité et de distribution de l'information ; tous les marchés et stratégies ne sont pas adaptés à une exécution automatisée. Le cœur des agents de marchés de prévision réside dans leur déploiement dans des scénarios où les règles sont claires, codifiables et correspondent à leurs avantages structurels. L'analyse suivante se déroulera selon trois niveaux : le choix des actifs, la gestion des positions et la structure des stratégies.

Choix des marchés prédictifs

Tous les marchés prédictifs ne possèdent pas de valeur négociable ; leur valeur participative dépend de : la clarté du règlement (règles bien définies, source de données unique), la qualité de la liquidité (profondeur du marché, spread et volume), le risque d'information privilégiée (degré d'asymétrie d'information), la structure temporelle (date d'échéance et rythme de l'événement), ainsi que l'avantage informationnel et le profil professionnel du négociateur. Seuls les marchés prédictifs répondant aux exigences de base sur la plupart de ces dimensions offrent une base de participation ; les participants doivent faire correspondre leurs avantages personnels aux caractéristiques du marché :

- Avantages humains fondamentaux : marchés où l'on s'appuie sur des connaissances spécialisées, le jugement et l'intégration d'informations imprécises, avec des fenêtres temporelles relativement larges (à l'échelle des jours/semaines). Exemples typiques : élections politiques, tendances macroéconomiques et jalons corporatifs.

- Avantages clés de l'agent IA : adapté aux marchés où la prise de décision repose sur le traitement de données, la reconnaissance de modèles et l'exécution rapide, avec des fenêtres de décision extrêmement courtes (en secondes ou minutes). Typique : prix cryptos à haute fréquence, arbitrage intermarchés et market making automatisé.

- Domaines non adaptés : marchés dominés par des informations privilégiées ou entièrement aléatoires/fortement manipulés, qui ne confèrent aucun avantage aux participants.

Gestion des positions sur les marchés prédictifs

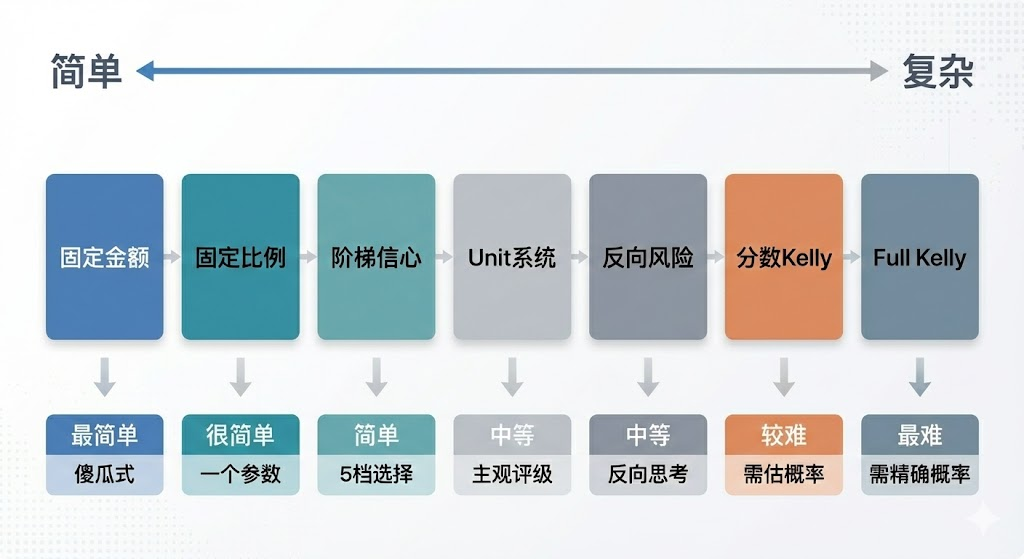

La formule de Kelly est la théorie de gestion de capital la plus représentative dans les scénarios de jeux répétés ; son objectif n'est pas de maximiser le gain unique, mais de maximiser le taux de croissance composé à long terme du capital. Cette méthode calcule la proportion optimale théorique de position en se basant sur l'estimation de la probabilité de gain et des cotes, améliorant ainsi l'efficacité de la croissance du capital sous réserve d'une espérance positive. Elle est largement utilisée dans l'investissement quantitatif, les paris professionnels, le poker et la gestion d'actifs.

- La forme classique est :

Parmi ceux-ci, f∗ est le ratio de mise optimal, b est le taux de cote nette, p est la probabilité de gain, et q=1−p

- Les marchés prédictifs peuvent être résumés à :

Dans ce cas, p représente la probabilité subjective réelle, et market_price représente la probabilité implicite du marché.

L'efficacité théorique de la formule de Kelly dépend fortement d'une estimation précise des probabilités réelles et des cotes ; dans la pratique, les traders ont du mal à maîtriser de manière constante les probabilités réelles. Les parieurs professionnels et les participants aux marchés de prévision privilégient donc des stratégies plus réglementées, plus exécutables et moins dépendantes d'estimations précises des probabilités :

- Système d'unités (méthode de mise fixe) : Répartir les fonds en unités fixes (par exemple, 1 %) et investir un nombre d'unités variable selon le niveau de confiance, en limitant automatiquement le risque par unité ; c'est la méthode la plus couramment utilisée en pratique.

- Méthode de mise fixe (Flat Betting) : utiliser un pourcentage fixe de capital à chaque mise, mettant l'accent sur la discipline et la stabilité, idéale pour les investisseurs averses au risque ou dans des environnements à faible confiance.

- Méthode des niveaux de confiance (Confidence Tiers) : définir des niveaux discrets de position et fixer une limite absolue pour réduire la complexité de la prise de décision et éviter les problèmes de pseudo-précision du modèle de Kelly.

- Méthode de risque inversé (Inverted Risk Approach) : partir du maximum acceptable de perte pour déduire la taille de la position, en se basant sur les contraintes de risque plutôt que sur les attentes de rendement, afin d'établir une frontière de risque stable.

Pour les agents de marchés prédictifs, la conception de la stratégie doit privilégier l'exécutabilité et la stabilité plutôt que la recherche d'optimalité théorique. L'essentiel réside dans des règles claires, des paramètres simples et une tolérance aux erreurs d'appréciation. Dans ces contraintes, la méthode de confiance en escalier associée à une limite fixe de position est la solution de gestion de position la plus adaptée pour un agent PM. Cette méthode ne repose pas sur une estimation précise des probabilités, mais classe les opportunités en un nombre limité de niveaux en fonction de la force du signal, chaque niveau correspondant à une position fixe ; même dans les scénarios à haute confiance, une limite explicite est fixée pour contrôler le risque.

Choix de stratégie pour les marchés prédictifs

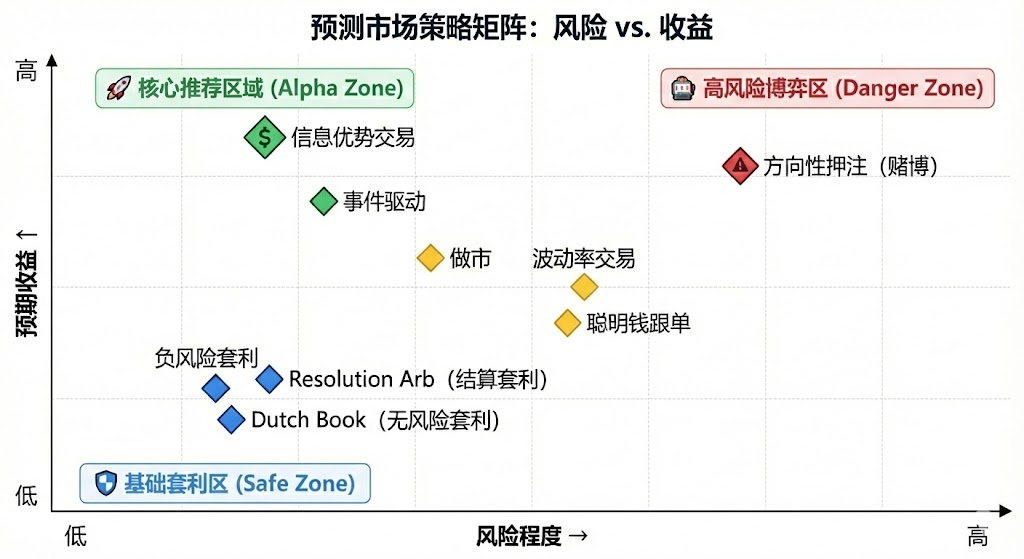

Du point de vue de la structure des stratégies, les marchés prédictifs peuvent principalement être classés en deux catégories : les stratégies d’arbitrage déterministes, caractérisées par des règles claires et codables, et les stratégies directionnelles spéculatives, qui dépendent de l’interprétation des informations et du jugement sur la direction ; en outre, existent des stratégies de market-making et de couverture, principalement menées par des institutions professionnelles, exigeant un capital et des infrastructures élevés.

Stratégie d'arbitrage déterministe (Arbitrage)

- Arbitrage de règlement (Resolution Arbitrage) : L'arbitrage de règlement se produit lorsqu'un résultat d'événement est presque certain, mais que le marché n'a pas encore pleinement intégré cette information ; les gains proviennent principalement de la synchronisation des informations et de la vitesse d'exécution. Cette stratégie présente des règles claires, un risque faible et peut être entièrement automatisée, ce qui en fait la stratégie centrale la plus adaptée aux agents dans les marchés prédictifs.

- Arbitrage de conservation des probabilités (Dutch Book Arbitrage) : L'arbitrage Dutch Book exploite un déséquilibre structurel créé par la somme des prix d'un ensemble d'événements mutuellement exclusifs et exhaustifs qui viole la contrainte de conservation des probabilités (∑P≠1), en établissant une position combinée pour verrouiller un rendement sans risque directionnel. Cette stratégie repose uniquement sur des règles et des relations de prix, présente un risque faible et peut être fortement standardisée, ce qui en fait un exemple typique d'arbitrage déterministe adapté à l'exécution automatisée par un Agent.

- Arbitrage inter-plateformes : L'arbitrage inter-plateformes génère des profits en exploitant les écarts de prix entre différents marchés pour un même événement ; il présente un risque faible mais exige une faible latence et une surveillance parallèle. Cette stratégie convient aux agents disposant d'avantages infrastructurels, mais la concurrence croissante fait baisser continuellement les marges bénéficiaires.

- Arbitrage de bundle : l'arbitrage de bundle exploite les incohérences de prix entre contrats associés ; la logique est claire, mais les opportunités sont limitées. Cette stratégie peut être exécutée par un Agent, mais elle présente des exigences techniques modérées en matière d'analyse des règles et de contraintes de composition, avec une adéquation moyenne de l'Agent.

Stratégie de type spéculatif

- Stratégie pilotée par des informations structurées (Information Trading) : cette catégorie de stratégies repose sur des événements explicites ou des informations structurées, tels que la publication de données officielles, des annonces ou des fenêtres de décision. Dès lors que la source d'information est claire et que les conditions de déclenchement sont définissables, l'Agent peut exploiter ses avantages en vitesse et en discipline au niveau de la surveillance et de l'exécution ; toutefois, lorsqu'il s'agit d'interprétation sémantique ou de contexte, une intervention humaine reste nécessaire.

- Stratégie de suivi de signaux (Signal Following) : Cette stratégie génère des revenus en suivant les comportements de comptes ou de fonds ayant eu de meilleures performances historiques ; ses règles sont relativement simples et peuvent être automatisées. Son risque principal réside dans la dégradation des signaux et leur utilisation à des fins inversées, ce qui exige des mécanismes de filtrage et une gestion stricte des positions. Elle convient bien en tant que stratégie d'assistance pour un Agent.

- Stratégies non structurées / pilotées par le bruit : ces stratégies dépendent fortement des émotions, de la randomité ou des comportements de participation, manquant d’un avantage stable et reproductible, avec une valeur attendue à long terme instable. En raison de leur difficulté à être modélisées et de leur risque extrêmement élevé, elles ne sont pas adaptées à une exécution systématique par un agent, ni recommandées en tant que stratégie à long terme.

Stratégies de prix et de liquidité à haute fréquence (Market Microstructure) : ces stratégies reposent sur des fenêtres de décision extrêmement courtes, des offres continues ou des transactions à haute fréquence, et exigent une latence minimale, des modèles sophistiqués et un capital important. Bien que théoriquement adaptées aux agents, elles sont souvent limitées par la liquidité et l'intensité de la concurrence sur les marchés prédictifs, et ne conviennent qu'à un nombre restreint de participants disposant d'avantages infrastructurels significatifs.

Gestion des risques et stratégies de couverture (Risk Control & Hedging) : Ces stratégies ne visent pas directement à générer des rendements, mais à réduire l'exposition globale au risque. Règles claires et objectifs précis, elles fonctionnent en tant que module de contrôle des risques fondamental sur le long terme.

Dans l'ensemble, les stratégies adaptées aux agents sur les marchés prédictifs se concentrent sur des scénarios aux règles claires, codables et peu soumis à un jugement subjectif, où l'arbitrage déterministe doit constituer la source principale de revenus, complétée par des stratégies de suivi d'informations structurées et de signaux, tandis que les transactions à fort bruit et basées sur l'émotion doivent être systématiquement exclues. L'avantage à long terme de l'agent réside dans sa capacité d'exécution rigoureuse, à haute vitesse et de gestion du risque.

Quatrième : Modèle économique et forme produit des agents de marchés prédictifs

La conception idéale du modèle économique pour les agents de marchés prédictifs offre des perspectives d'exploration différentes à différents niveaux :

- Couche d'infrastructure, offrant l'agrégation de données en temps réel provenant de plusieurs sources, une base de données d'adresses Smart Money, un moteur d'exécution unifié pour les marchés prédictifs et des outils de backtesting, avec des frais B2B générant un revenu stable indépendant de la précision des prévisions ;

- Couche stratégie (Strategy), intégration de stratégies communautaires et tierces pour construire un écosystème de stratégies réutilisables et évaluables, avec capture de valeur via appel, pondération ou partage des performances, réduisant ainsi la dépendance à un seul Alpha.

- Au niveau Agent / Vault, les agents participent directement à l'exécution en temps réel en tant que gestionnaires fiduciaires, s'appuyant sur des enregistrements transparents sur chaîne et un système de gestion des risques rigoureux pour percevoir des frais de gestion et des frais de performance.

Les formes de produits correspondant à différents modèles commerciaux peuvent également être classées en :

- Mode ludique / gamifié : réduit les barrières à l'entrée grâce à une interaction intuitive de type Tinder, offre la capacité la plus forte de croissance utilisateur et d'éducation du marché, constitue l'entrée idéale pour franchir les cercles, mais doit être orienté vers des produits à abonnement ou d'exécution pour générer des revenus.

- Abonnement aux stratégies / Mode signaux : aucune gestion de fonds, conforme à la réglementation, responsabilités clairement définies, structure de revenus SaaS relativement stable — c’est le chemin commercial le plus réalisable à ce stade. Ses limites résident dans la facilité de copie des stratégies et les pertes d’exécution, avec un plafond de revenus à long terme limité ; cette expérience et cette rétention peuvent être considérablement améliorées par une forme semi-automatisée « signaux + exécution en un clic ».

- Mode de gestion par vault : présente des avantages en termes d'économies d'échelle et d'efficacité d'exécution, ressemble à un produit de gestion d'actifs, mais fait face à de multiples contraintes structurelles telles que les licences de gestion d'actifs, le seuil de confiance et les risques technologiques liés à la centralisation. Son modèle économique dépend fortement de l'environnement du marché et de sa rentabilité continue. À moins de disposer d'une performance à long terme et d'un soutien institutionnel, il ne doit pas être privilégié comme voie principale.

Dans l'ensemble, la structure de revenus diversifiée « monétisation des infrastructures + extension de l'écosystème de stratégies + participation aux performances » permet de réduire la dépendance à l'hypothèse unique selon laquelle l'IA surpassera constamment le marché. Même si les Alpha se stabilisent avec la maturité du marché, les capacités fondamentales telles que l'exécution, la gestion des risques et le règlement conservent une valeur à long terme, permettant ainsi de construire un cycle commercial plus durable.

Cinq. Exemples de projets d'agents de marchés prédictifs

Actuellement, les agents de marchés prédictifs restent à un stade précoce d'exploration. Bien que le marché ait vu émerger une variété d'initiatives, allant des cadres de base aux outils de niveau supérieur, aucun produit standardisé mature n'a encore été établi en matière de génération de stratégies, d'efficacité d'exécution, de système de gestion des risques et de boucle commerciale.

Nous divisons notre écosystème actuel en trois niveaux : la couche infrastructure (Infrastructure), les agents de trading autonomes (Autonomous Agents) et les outils de marchés prédictifs (Prediction Market Tools).

Couche d'infrastructure

Cadre Polymarket Agents :

Polymarket AgentsFramework officiellement lancé par Polymarket pour résoudre les problèmes de standardisation technique liés à la connexion et à l'interaction. Ce framework encapsule l'accès aux données du marché, la construction d'ordres et des interfaces de base pour l'appel de LLM. Il résout la question « comment passer des ordres via du code », mais laisse en blanc les capacités transactionnelles fondamentales telles que la génération de stratégies, l'ajustement des probabilités, la gestion dynamique des positions et les systèmes de backtesting. Il s'agit davantage d'une « norme d'intégration » reconnue par l'officiel que d'un produit prêt à générer des Alpha. Les agents commerciaux de niveau professionnel doivent construire sur cette base un noyau complet de recherche et de gestion des risques.

Outils de marché prédictif Gnosis :

Gnosis Prediction Market Agent Tooling (PMAT) offre un support complet en lecture et écriture pour Omen/AIOmen et Manifold, mais n'accorde qu'un accès en lecture seule à Polymarket, ce qui crée des barrières écologiques nettes. Il constitue une base idéale pour le développement d'agents au sein de l'écosystème Gnosis, mais présente une utilité limitée pour les développeurs ciblant principalement Polymarket.

Polymarket et Gnosis sont actuellement les seuls écosystèmes de marchés prédictifs à avoir clairement produit l'« développement d'agents » sous forme de cadre officiel. D'autres marchés prédictifs comme Kalshi restent principalement au niveau de l'API et du SDK Python, obligeant les développeurs à compléter eux-mêmes les capacités clés des systèmes tels que la stratégie, la gestion des risques, l'exécution et la surveillance.

Agent autonome de trading

Les « agents IA de marchés prédictifs » actuellement sur le marché restent pour la plupart à un stade précoce ; bien qu’ils portent le nom d’« agents », leurs capacités réelles sont encore largement éloignées d’une transaction automatisée en boucle fermée avec délégation de pouvoir. Ils manquent généralement d’une couche de gestion des risques indépendante et systématique, et n’intègrent pas la gestion des positions, les ordres stop-loss, les stratégies de couverture ou les contraintes de valeur attendue dans leur processus décisionnel. Leur niveau global de production est faible et aucun système mature pouvant fonctionner à long terme n’a encore été établi.

Olas Predict : Écosystème de agents de marché prédictif le plus avancé sur le plan de la production. Son produit principal, Omenstrat, est construit sur Omen au sein de l'écosystème Gnosis, utilisant en couche inférieure FPMM et un mécanisme d'arbitrage décentralisé, permettant des interactions fréquentes et de faible montant, mais limité par la liquidité insuffisante des marchés individuels d'Omen. Ses prédictions « IA » reposent principalement sur des LLM généraux, manquant de données en temps réel et de mécanismes de gestion des risques systémiques ; son taux de réussite historique varie fortement selon les catégories. En février 2026, Olas a lancé Polystrat, étendant les capacités des agents à Polymarket — les utilisateurs peuvent définir des stratégies en langage naturel, et l'agent identifie automatiquement les écarts de probabilité sur les marchés à règlement dans les 4 jours suivants et exécute les transactions. Le système contrôle les risques grâce à Pearl fonctionnant localement, à des comptes Safe auto-hébergés et à des limites codées en dur, constituant ainsi le premier agent autonome grand public conçu pour Polymarket.

UnifAI Network Polymarket Strategy : Offre un agent de trading automatisé pour Polymarket, basé sur une stratégie de prise en charge des risques de queue : scanner les contrats proches de la résolution avec une probabilité implicite > 95 % et les acheter, dans le but de réaliser un écart de prix de 3 à 5 %. Les données sur chaîne indiquent un taux de réussite proche de 95 %, mais les rendements varient fortement selon les catégories ; la stratégie dépend fortement de la fréquence d'exécution et du choix des catégories.

NOYA.ai tente d'intégrer la boucle Agent « Recherche — Jugement — Exécution — Surveillance », avec une architecture couvrant les couches d'intelligence, d'abstraction et d'exécution. Des Omnichain Vaults ont déjà été livrés ; l'Agent de marché de prévisions est encore en développement et n'a pas encore formé une boucle complète sur la chaîne principale, le projet se trouvant actuellement en phase de validation de la vision.

Outils de marché prédictif

Les outils d'analyse de marché prédictif actuels ne suffisent pas encore à constituer un « agent de marché prédictif » complet ; leur valeur réside principalement au niveau de l'information et de l'analyse au sein de l'architecture de l'agent. L'exécution des transactions, la gestion des positions et le contrôle des risques restent à la charge de l'investisseur. Sur le plan du produit, ils correspondent davantage à une offre de « souscription à des stratégies / aide aux signaux / renforcement de la recherche » et peuvent être considérés comme les premiers prototypes d'un agent de marché prédictif.

À travers un examen systématique et une sélection empirique des projets répertoriés dans Awesome-Prediction-Market-Tools, ce document retient comme cas d’étude des projets représentatifs ayant déjà atteint une forme produit initiale et des scénarios d’utilisation concrets. L’accent est mis principalement sur quatre domaines : l’analyse et la couche de signaux, les systèmes d’alertes et de suivi des baleines, les outils de détection d’arbitrages, et les terminaux de trading ainsi que l’exécution agrégée.

Outils d'analyse de marché

- Polyseer : Outil de marché prédictif axé sur la recherche, utilisant une architecture multi-agent (Planner / Researcher / Critic / Analyst / Reporter) pour collecter des preuves bilatérales et agréger des probabilités bayésiennes, produisant des rapports de recherche structurés. Son avantage réside dans sa méthodologie transparente, son processus ingénierisé et sa totalité open source et auditable.

- Oddpool : positionné comme le « terminal Bloomberg des marchés de prévision », offrant une agrégation multi-plateformes, une détection d'arbitrage et un tableau de bord de données en temps réel pour Polymarket, Kalshi, CME, etc.

- Polymarket Analytics : Plateforme d'analyse des données Polymarket à portée mondiale, présentant de manière systématique les données des traders, des marchés, des positions et des transactions, avec une orientation claire et des données intuitives, idéale pour la consultation et la recherche de données de base.

- Hashdive : Outil de données pour les traders, qui quantifie et filtre les traders et les marchés grâce au Smart Score et au Screener multidimensionnel, offrant une utilité dans l'identification des "smart money" et la prise de décisions de suivi.

- Polyfactual : Se concentre sur les informations de marché et l'analyse des émotions/risques liés à l'IA, intégrant les résultats d'analyse dans l'interface de trading via une extension Chrome, avec une orientation vers les scénarios B2B et les utilisateurs institutionnels.

- Predly : Plateforme d'analyse des prix aberrants par IA, qui identifie les écarts de tarification sur Polymarket et Kalshi en comparant les prix du marché aux probabilités calculées par l'IA ; l'entreprise affirme une précision des alertes de 89 %, ciblant la détection de signaux et la sélection d'opportunités.

- Polysights : Couvre plus de 30 marchés et indicateurs chain-on, et utilise Insider Finder pour suivre les comportements anormaux tels que les nouveaux portefeuilles et les grosses commandes à la baisse, idéal pour la surveillance quotidienne et la détection de signaux.

- PolyRadar : Plateforme d'analyse parallèle multi-modèles offrant une interprétation en temps réel, une évolution temporelle, une évaluation de confiance et une transparence des sources pour un événement unique, mettant l'accent sur la validation croisée par plusieurs IA comme outil d'analyse.

- Alphascope : Moteur d'intelligence de marché piloté par l'IA, offrant des signaux en temps réel, des résumés de recherche et une surveillance des changements de probabilité ; le projet est toujours en phase précoce, axé sur la recherche et le soutien aux signaux.

Alertes / Suivi des baleines

- Stand: Positioning whale tracking and high-confidence action alerts.

- Whale Tracker Livid : Commercialize whale position changes

Outil de détection d'arbitrage :

- ArbBets : Outil d'identification d'arbitrages piloté par l'IA, axé sur Polymarket, Kalshi et les marchés de paris sportifs, pour détecter des opportunités d'arbitrage interplates-formes et des transactions à espérance positive (+EV), conçu pour le balayage à haute fréquence.

- PolyScalping : Plateforme d'analyse en temps réel pour l'arbitrage et le scalping sur Polymarket, offrant une analyse complète du marché toutes les 60 secondes, des calculs de ROI et des notifications Telegram, avec la possibilité de filtrer les opportunités selon la liquidité, l'écart et le volume, idéale pour les traders actifs.

- Eventarb : Outil léger de calcul et d'alerte d'arbitrage multiplateforme, couvrant Polymarket, Kalshi et Robinhood, avec des fonctionnalités ciblées et une utilisation gratuite, idéal comme outil d'assistance de base pour l'arbitrage.

- Prediction Hunt : Outil d'agrégation et de comparaison des marchés prédictifs inter-échanges, offrant une comparaison en temps réel des prix sur Polymarket, Kalshi et PredictIt ainsi que l'identification d'opportunités d'arbitrage (rafraîchissement toutes les 5 minutes environ), conçu pour détecter l'asymétrie d'information et les inefficacités du marché.

Terminal de trading / Exécution agrégée

- Verso : Terminal de négociation pour marchés prédictifs institutionnels soutenu par YC Fall 2024, offrant une interface de style Bloomberg, avec suivi en temps réel de plus de 15 000 contrats sur Polymarket et Kalshi, analyse approfondie des données et intelligence journalistique par IA, conçu pour les traders professionnels et institutionnels.

- Matchr : Outil d'agrégation et d'exécution de marchés prédictifs interplates-formes, couvrant plus de 1 500 marchés, réalisant une meilleure cotation par routage intelligent et planifiant des stratégies automatisées de rendement basées sur des événements à haute probabilité, des arbitrages intermarchés et des événements, positionné au niveau de l'exécution et de l'efficacité des fonds.

- TradeFox : Plateforme professionnelle de regroupement de marchés prédictifs et de prime brokerage soutenue par Alliance DAO et CMT Digital, offrant une exécution avancée d'ordres (ordres limites, prises de bénéfice/stop-loss, TWAP), des transactions auto-hébergées et un routage intelligent multi-plateformes, ciblant les traders institutionnels, avec un plan d'extension vers des plateformes telles que Kalshi, Limitless et SxBet.

Six. Résumé et perspectives

Actuellement, les agents de marchés de prévision sont en phase de recherche et de développement initiale.

- Fondements et évolution fondamentale du marché : Polymarket et Kalshi ont établi une structure du duopole ; construire des agents autour d'eux repose sur une liquidité et une base de scénarios suffisantes. La distinction essentielle entre les marchés de prévision et le jeu d'argent réside dans les externalités positives : par le biais d'opérations réelles, ils agrègent des informations dispersées et établissent une tarification publique des événements réels, évoluant progressivement en une « couche mondiale de vérité ».

- Positionnement central : L'agent de marché prédictif doit être positionné comme un outil de gestion de portefeuille de probabilités exécutable, dont la tâche principale consiste à transformer les actualités, les textes réglementaires et les données sur chaîne en écarts de prix vérifiables, et à exécuter des stratégies avec une discipline supérieure, à moindre coût et une capacité intermarché. L'architecture idéale peut être abstraite en quatre niveaux : information, analyse, stratégie et exécution, mais sa liquidité réelle dépend fortement de la clarté du règlement, de la qualité de la liquidité et du niveau de structuration de l'information.

- Choix de la stratégie et logique de gestion des risques : Du point de vue de la stratégie, les arbitrages déterministes (y compris l'arbitrage de règlement, l'arbitrage de conservation de la probabilité et les transactions d'écart entre plateformes) sont les plus adaptés à une exécution automatisée par un agent intelligent, tandis que la spéculation directionnelle ne doit servir que de complément. En matière de gestion des positions, il convient de privilégier la faisabilité et la tolérance aux erreurs ; la méthode en escalier associée à un plafond fixe des positions est la plus appropriée.

- Modèle économique et perspectives : La commercialisation se divise en trois niveaux : le niveau infrastructure, qui génère des revenus B2B stables via des infrastructures d'exécution de données ; le niveau stratégie, qui monétise via l'appel de stratégies tierces ou des parts de revenus ; et le niveau Agent/Vault, qui participe à des opérations réelles sous des contraintes de contrôle des risques transparentes sur chaîne, en percevant des frais de gestion et des frais de performance. Les formes correspondantes incluent des entrées ludiques, des abonnements ou signaux de stratégie (actuellement les plus réalisables), ainsi que des Vault à seuil élevé. L'approche « infrastructure + écosystème de stratégies + participation aux performances » constitue un chemin plus durable.

Bien que des initiatives variées aient émergé dans l'écosystème des agents de marchés de prévision, allant des cadres de base aux outils de niveau supérieur, aucun produit standardisé, mature et reproductible n'a encore été développé dans les dimensions clés telles que la génération de stratégies, l'efficacité d'exécution, le contrôle des risques et la boucle commerciale. Nous attendons avec intérêt l'itération et l'évolution futures des agents de marchés de prévision.

Clause de non-responsabilité : Cet article a été assisté par des outils d'IA tels que ChatGPT-5.2, Gemini 3 et Claude Opus 4.5 lors de sa rédaction. L'auteur s'est efforcé de vérifier et de garantir l'exactitude et la fiabilité des informations, mais des erreurs peuvent tout de même subsister ; nous vous prions de bien vouloir nous en excuser. Il est particulièrement important de noter que le marché des actifs cryptographiques présente fréquemment un écart entre les fondamentaux des projets et leur performance sur le marché secondaire. Le contenu de cet article est uniquement destiné à la synthèse d'informations et à des échanges académiques ou de recherche ; il ne constitue en aucun cas un conseil en investissement ni une recommandation d'achat ou de vente de quelque token que ce soit.