Auteur : Chloe, ChainCatcher

Polymarket a officiellement annoncé le 23 mars une mise à jour de ses Règles d'intégrité du marché, applicables simultanément à sa plateforme DeFi et à son échange américain réglementé par la CFTC. Les nouvelles règles interdisent explicitement trois types de transactions sur information privilégiée et renforcent le cadre de lutte contre les manœuvres de manipulation du marché. Ce changement politique n'est pas apparu de nulle part, mais résulte d'une série de controverses et de pressions médiatiques, constituant une mesure de conformité proactive de Polymarket avant d'être confrontée à des pressions réglementaires financières aux États-Unis.

Cependant, la nouvelle réglementation ne touche pas seulement les véritables joueurs internes ; menace-t-elle davantage les intérêts des nombreux utilisateurs qui cherchent à profiter des offres promotionnelles, ou bien ceux des arbitragistes professionnels qui fournissent réellement de la liquidité ?

L’histoire des pressions derrière la mise à jour des règles : du coup d’État vénézuélien à la guerre en Iran

Revenons sur les pressions médiatiques et réglementaires subies par Polymarket au cours des derniers mois. Au début de janvier 2026, un utilisateur anonyme a investi 32 537 dollars sur Polymarket en pariant sur la sortie de Maduro avant le 31 janvier. À la suite de l'annonce par Trump à 4h21 sur Truth Social de l'arrestation de Maduro, cet utilisateur a reçu un retour de 436 000 dollars, soit un rendement supérieur à 13 fois son investissement.

L'enquête révèle que ce compte a été créé en décembre 2025, que tous les paris ciblent précisément la situation politique vénézuélienne, et que les mises ont été placées quelques heures seulement avant l'éclatement de l'événement. À ce sujet, Dennis Kelleher, cofondateur de Better Markets, a souligné que cette transaction présente toutes les caractéristiques d'un trafic d'informations privilégiées : un compte nouvellement créé, des fonds importants, une prédiction précise du moment et tout cela dans un marché non réglementé et manquant de transparence.

Par ailleurs, presque au même moment, des transactions suspectes ont émergé sur Polymarket concernant « le moment où les États-Unis frapperaient l'Iran », certains comptes ayant positionné précisément leurs positions juste avant l'attaque militaire américaine, réalisant des bénéfices de plusieurs centaines de milliers de dollars.

Il est à noter que Shayne Coplan, PDG de Polymarket, a déjà déclaré lors d'une interview sur CBS News : « Il est bon que les personnes informées aient un avantage sur le marché. »

Cependant, la réalité est qu'en mars 2026, le sénateur Adam Schiff et John Curtis ont présenté conjointement une législation bipartite visant à interdire les contrats de trading similaires à des jeux sportifs ou de casino. Le Comité des échanges de marchandises à terme (CFTC) a publié le même mois des orientations exigeant que les plateformes de prévision prennent des mesures concrètes pour prévenir les abus d'informations privilégiées, et encourageant les bourses à consulter activement les autorités de régulation lors de la conception de contrats événementiels afin d'identifier les risques de manipulation ou de distorsion des prix.

Le piège réglementaire est déjà en place, et la mise à jour des politiques de Polymarket constitue une réponse proactive à ce piège.

Analyse des nouvelles règles : trois interdictions et un cadre de surveillance multicouche

Polymarket a publié officiellement ses nouvelles règles d'intégrité du marché le 23 mars 2026, établissant clairement trois lignes rouges : premièrement, les transactions basées sur des informations confidentielles volées ; deuxièmement, les transactions basées sur des sources d'informations illégales ; troisièmement, les transactions effectuées par des personnes ayant une influence sur le résultat.

Au niveau de la manipulation du marché, les règles interdisent expressément des pratiques telles que le spoofing, le wash trading et les transactions fictives. À ce sujet, ChainCatcher a interrogé ChainXueShe, qui a déclaré que la frontière entre le wash trading et les transactions normales réside dans la création de valeur réelle et l'assumption des coûts de transaction. Le wash trading consiste à faire des transferts entre les mêmes personnes, uniquement pour manipuler les données ; en revanche, les stratégies normales d'arbitrage ou de market making impliquent de passer des ordres limités à différents prix et d'assumer des risques de position, chaque transaction étant effectuée avec des utilisateurs réels du marché et résistant à tout audit.

Sur le plan technique, Polymarket adopte une conception de « surveillance multicouche ». Sur la plateforme DeFi, toutes les transactions sont enregistrées sur la chaîne Polygon et sont accessibles publiquement à tous ; la plateforme collabore avec des institutions mondiales spécialisées dans la technologie de surveillance pour détecter les anomalies sur la chaîne. En cas de comportement suspect, les mesures disciplinaires possibles incluent le blocage des adresses portefeuilles et la transmission des utilisateurs aux autorités compétentes.

Sur la plateforme Polymarket US (échange réglementé par la CFTC), la surveillance se décompose en trois niveaux : des partenaires technologiques de surveillance externes, une plateforme de surveillance en temps réel, et un accord de services de régulation signé avec l'Association nationale des marchés à terme des États-Unis (NFA), qui peut mener directement des enquêtes et imposer des sanctions aux contrevenants, telles que la suspension de qualification, la fermeture de compte, des amendes monétaires ou le transfert à une autorité de régulation.

Les intérêts des utilisateurs de "lu mao" et les difficultés des studios concernés ?

La décision de Polymarket constitue un coup dur pour les « acteurs internes », mais pourrait provoquer des réactions différentes chez les utilisateurs à la recherche de récompenses et les studios associés. Face à cette nouvelle réglementation, la réaction des grands acteurs du marché est révélatrice. ChainCatcher a interrogé la communauté ChainXi, dont le volume d'échanges historique sur Polymarket a dépassé 200 millions de dollars, qui a déclaré que cette nouvelle mesure était prévisible, voire attendue. Selon eux, ce n'est pas un coup dur, mais un signe de maturité du marché. Dès le moment où la plateforme a commencé à appliquer des frais, les équipes professionnelles avaient anticipé une généralisation des frais et un renforcement de la régulation.

Pour les utilisateurs ordinaires qui effectuent des fausses transactions pour des airdrops, les anciennes pratiques consistant à créer d'immenses volumes d'enregistrements sur chaîne et à effectuer des échanges croisés entre deux comptes sur un seul marché sont désormais en conflit avec les nouvelles réglementations. Certains joueurs ont même développé des matrices manipulant 100 portefeuilles ou effectué des couvertures entre Polymarket et Kalshi, mais les améliorations des systèmes de surveillance ont considérablement augmenté les risques associés à ces comportements.

ChainXueShe estime que de véritables stratégies de haute qualité ne devraient pas être des « gains rapides », mais des arbitrages concrets. L'arbitrage consiste à identifier les écarts de prix et à corriger les inefficacités du marché — un comportement sain nécessaire à la prévision du marché. À mesure que les opérations grises seront éliminées, le marché deviendra plus propre, et les revenus des arbitragistes professionnels pourraient même augmenter.

La contradiction de la liquidité : les utilisateurs qui manipulent le volume sont-ils des parasites ou une infrastructure ?

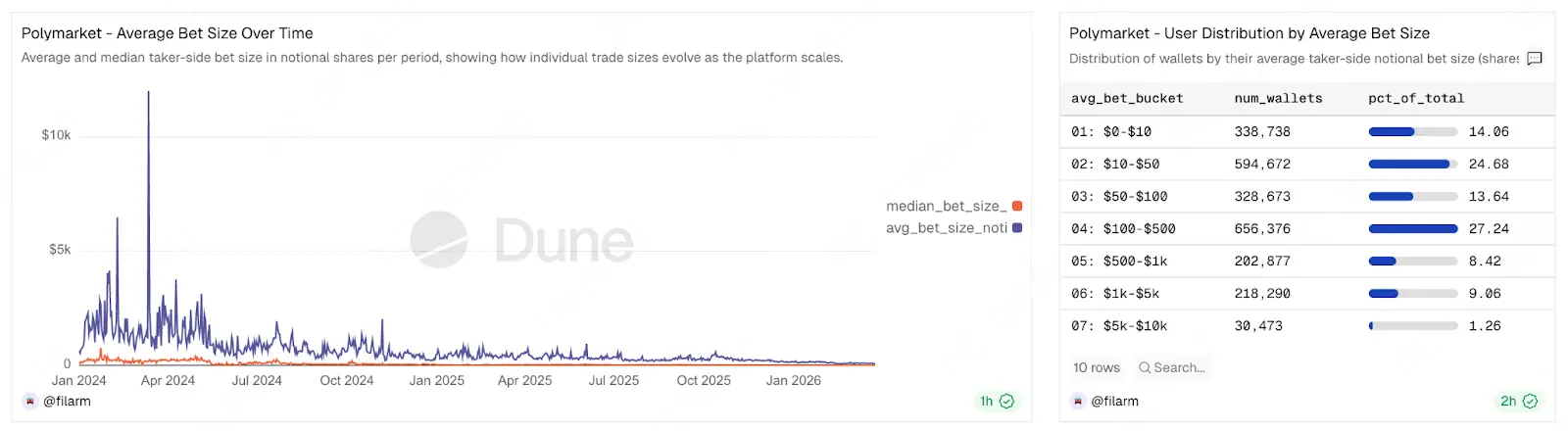

En outre, derrière cette vague de réglementation se trouve une contradiction incontournable pour Polymarket : la liquidité de Polymarket n’est pas naturelle. Selon les données chainées, 80 % des utilisateurs sur la plateforme parient moins de 500 dollars par transaction, et le montant moyen par transaction au cours du dernier mois s’élève à environ 100 dollars. Ainsi, c’est une très petite minorité de grands traders et de fournisseurs de liquidité qui soutiennent réellement la profondeur du marché.

Il est intéressant de se demander si les participants aux airdrops qui adoptent des « stratégies légales » (telles que la fourniture de liquidité bidirectionnelle ou l'arbitrage inter-plateformes) jouent objectivement le rôle de market makers informels.

Ils ont réduit l'écart entre les prix d'achat et de vente et renforcé la capacité du marché, permettant aux utilisateurs ordinaires d'entrer en position à des prix plus raisonnables. D'autre part, sur le plan commercial, après son retour sur le marché américain, Polymarket a un besoin urgent de volumes de transactions réels et de données de profondeur pour démontrer à la CFTC (Commodity Futures Trading Commission) l'efficacité de son marché, ce qui est essentiel pour obtenir de nouvelles autorisations réglementaires.

Si les nouvelles règles sont trop radicales et effraient ces utilisateurs à la recherche de gains rapides, une pénurie de liquidité à court terme est presque inévitable, particulièrement sur les marchés de niche à longue traîne, où ces utilisateurs sont souvent la seule source de contrepartie.

À ce sujet, ChainXueShe déclare que la plateforme devrait reconnaître la contribution des utilisateurs qui fournissent une liquidité réelle. Par exemple, avec un système de plusieurs comptes, si un utilisateur génère des volumes de trading de plusieurs millions de dollars par jour, entièrement sous forme d'ordres limites maker, c'est précisément le type de comportement que le mécanisme de la plateforme encourage. En particulier lors d'événements à faible volatilité et à faible liquidité, ces ordres ajoutent de la profondeur au carnet d'ordres et permettent aux utilisateurs ordinaires d'exécuter leurs transactions. Ce comportement consiste essentiellement à échanger du capital et du temps contre des récompenses, tout en servant le marché.

Dans un contexte de réglementation et de conformité, les studios concernés doivent-ils également effectuer une transformation stratégique ?

La régulation de Polymarket n'est pas une simple fluctuation du marché, mais un signal d'un changement stratégique de la plateforme.

De l'acquisition de l'échange agréé QCX à la signature d'un accord avec la NFA, tout indique que les marchés prédictifs s'orientent vers une régulation financière traditionnelle. Sur cette voie hautement transparente et encadrée, les espaces de survie pour les pratiques traditionnelles de « fausse liquidité de mauvaise qualité » ne cesseront de se réduire. ChainXia Society estime que les nouvelles règles profitent en revanche aux équipes professionnelles, qui adopteront trois mesures à l'avenir : premièrement, augmenter la fourniture de liquidité pour maximiser les rebates maker ; deuxièmement, collaborer activement avec la plateforme à des solutions de market making plus approfondies ; troisièmement, optimiser continuellement leurs stratégies pour améliorer les rendements dans le respect de la conformité.

Dans l'ensemble, pour les studios qui considèrent Polymarket comme leur source principale de revenus, il est maintenant crucial de passer d'une stratégie axée sur la « quantité » à une stratégie axée sur la « qualité ». Plutôt que de manipuler 100 portefeuilles pour générer des volumes de faible qualité et encourir le risque d'être détectés précisément par les systèmes de surveillance et de se voir interdire collectivement, il vaut mieux abandonner la matrice multi-portefeuilles et se concentrer sur quelques comptes de haute qualité. En effectuant des transactions approfondies basées sur une recherche de marché authentique, ou en se concentrant sur la fourniture de liquidité dans le cadre des règles de la plateforme, il est non seulement possible d'éviter efficacement les risques de bannissement, mais aussi d'obtenir une allocation plus avantageuse des jetons lors du calcul final pondéré de l'airdrop, grâce à la contribution de valeur réelle.