Source :Précision des marchés de prévision : sagesse collective ou minorité informée ?

Compilation | Odaily Planet Daily (@OdailyChina)

Traducteur | Wenser (@wenser2010)

Note de la rédaction : Depuis toujours, des plateformes de marchés prédictifs telles que Polymarket et Kalshi se définissent comme des « manifestations collectives de l’intelligence collective », afin de se distinguer des plateformes de paris et d’augmenter leur valorisation en mettant en avant ce récit. Toutefois, un article récent issu de la London Business School et de l’Université de Yale, après avoir analysé les données chainées de Polymarket, a révélé que moins de 4 % des adresses ont réellement influencé les prix et généré des bénéfices significatifs, tandis que les environ 97 % restantes agissent principalement comme des « participants secondaires », avec plus de 67 % d’entre elles en perte. Étant donné que le nombre d’adresses utilisateurs de Polymarket dépasse désormais 2,43 million, les données de cette étude pourraient présenter un certain retard, mais le phénomène sous-jacent qu’elle révèle mérite une réflexion approfondie.

Voici le contenu principal de cet article, rassemblé et résumé par Odaily Planet Daily.

Vérité 1 : La précision du marché prédictif n'est pas liée à « l'intelligence collective », mais déterminée par 3,14 % d'une minorité.

C'est la conclusion la plus fondamentale de l'ensemble de l'article et une remise en question directe du récit industriel.

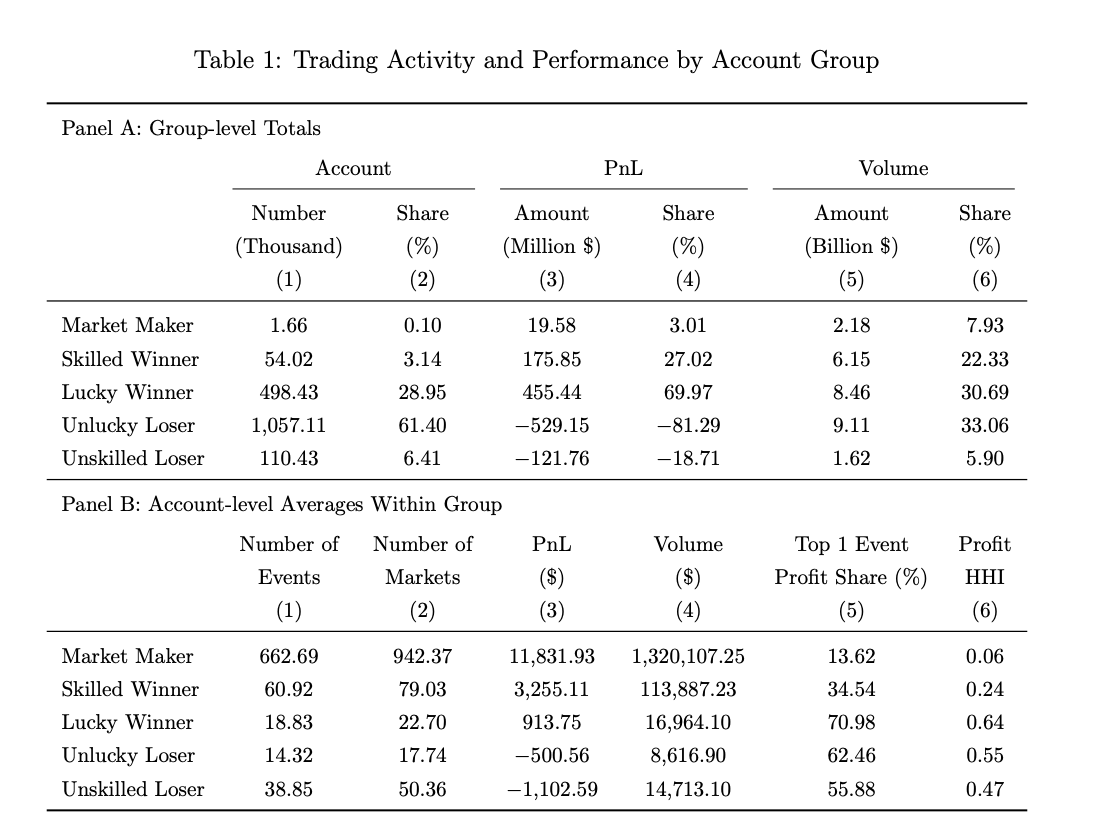

Auparavant, de nombreux représentants de l'industrie s'en étaient orgueilleusement vantés : Tarek Mansour, PDG de Kalshi, a déclaré que les marchés de prévision « exploitent l'intelligence collective », et Shayne Coplan, PDG de Polymarket, a à plusieurs reprises promu l'idée que « les incitations financières peuvent rassembler les informations plus efficacement que les experts ». Le PDG de Robinhood, Vlad Tenev, l'a qualifié de « quête capitaliste de la vérité ». Mais les données de recherche nous indiquent que sur 1,72 million de comptes Polymarket, seuls environ 54 000 comptes (3,14 %) ont été identifiés comme des « gagnants compétents » (Odaily星球日报 : dans l'article, ces individus sont décrits comme des joueurs professionnels capables à la fois de prévoir et d'absorber les informations de manière moyenne, et de réagir efficacement à l'apparition d'actualités).

The main driver of price discovery in the market is this minority, not the mob lurking behind the "wisdom of the crowd" most of the time.

Vérité 2 : Gagner ou perdre de l'argent peut être une question de chance ; 67 % des participants sont essentiellement des « bienfaiteurs »

Dans cet article, Roberto Gómez-Cram et ses collaborateurs ont classé tous les comptes de traders en quatre catégories à l'aide d'une méthode statistique de randomisation des signes : gagnants par compétence (3,14 %), gagnants par chance (29,0 %), perdants par chance (61,4 %), perdants par compétence (6,4 %).

Le chiffre le plus contre-intuitif est que les gagnants par chance représentent près de trente pour cent : ils ont gagné de l'argent, mais n'ont apporté aucune contribution à la découverte des prix de leurs paires de trading, étant statistiquement équivalents à un lancer aléatoire de pièce.

Autrement dit, gagner de l'argent sur les marchés prédictifs et « avoir la capacité de prédire l'avenir » sont deux choses différentes ; et le groupe des perdants, qui représente environ 67 %, assume toutes les pertes, payant en réalité la supériorité informationnelle de quelques-uns.

Vérité 3 : 88 % des joueurs classés en tête du classement des bénéfices gagnent de l'argent grâce à la chance.

Parmi les 54 000 meilleurs traders classés selon les bénéfices réels sur Polymarket, seulement 12 % ont été identifiés comme des « gagnants compétents » par les méthodes statistiques.

Autrement dit, la plupart des grands gagnants figurant en haut du classement avec des bénéfices importants ont réussi par chance, grâce à un ou deux paris audacieux.

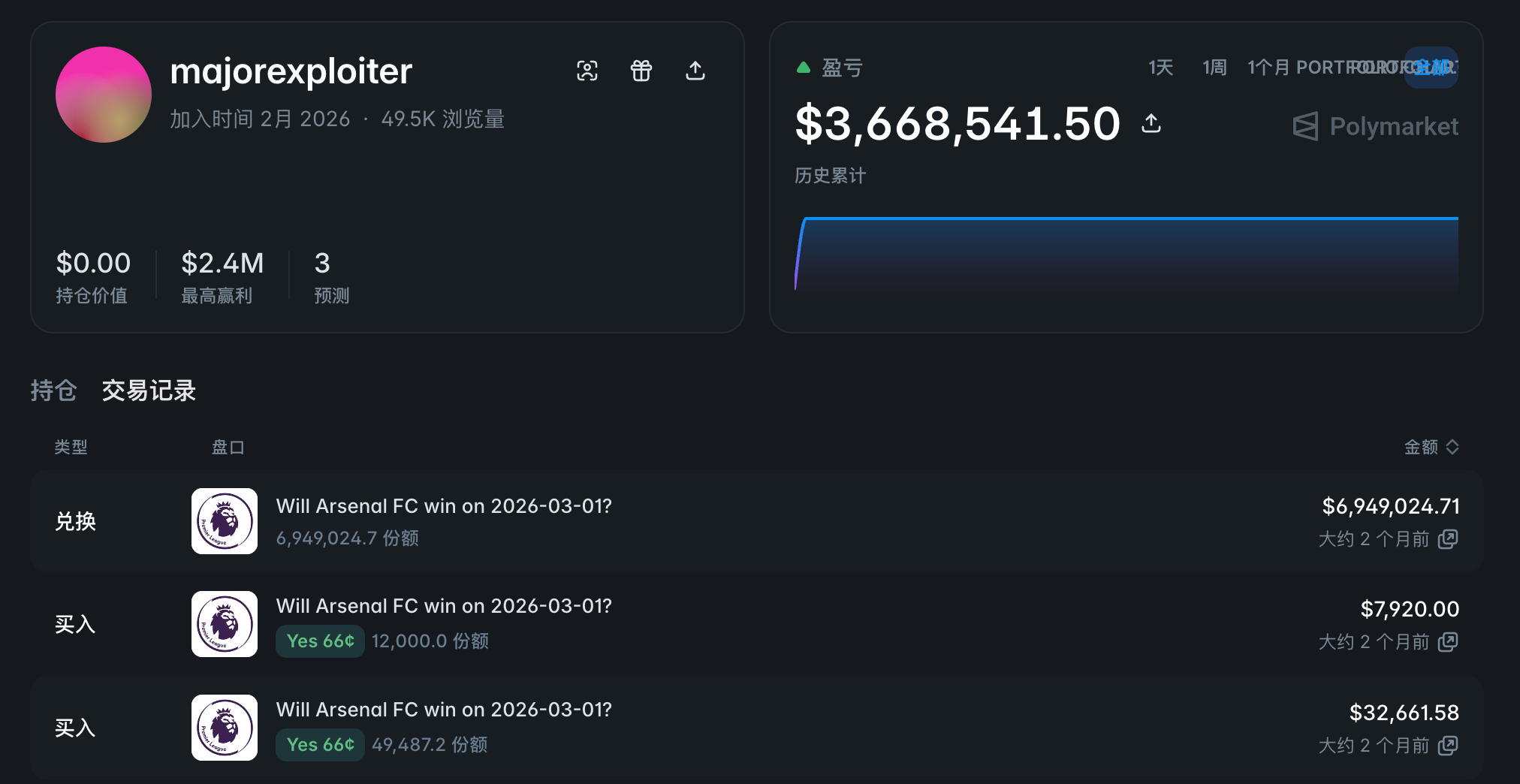

Un cas typique est le compte @majorexploiter — début 2026, ce compte a investi 4,5 millions de dollars sur trois événements sportifs, générant un profit de plus de 3,6 millions de dollars.

Ce type de concentration de paris sur les rendements est extrêmement insoutenable ; 60 % des « gagnants chanceux » sont devenus des perdants lors de la validation externe à l'échantillon.

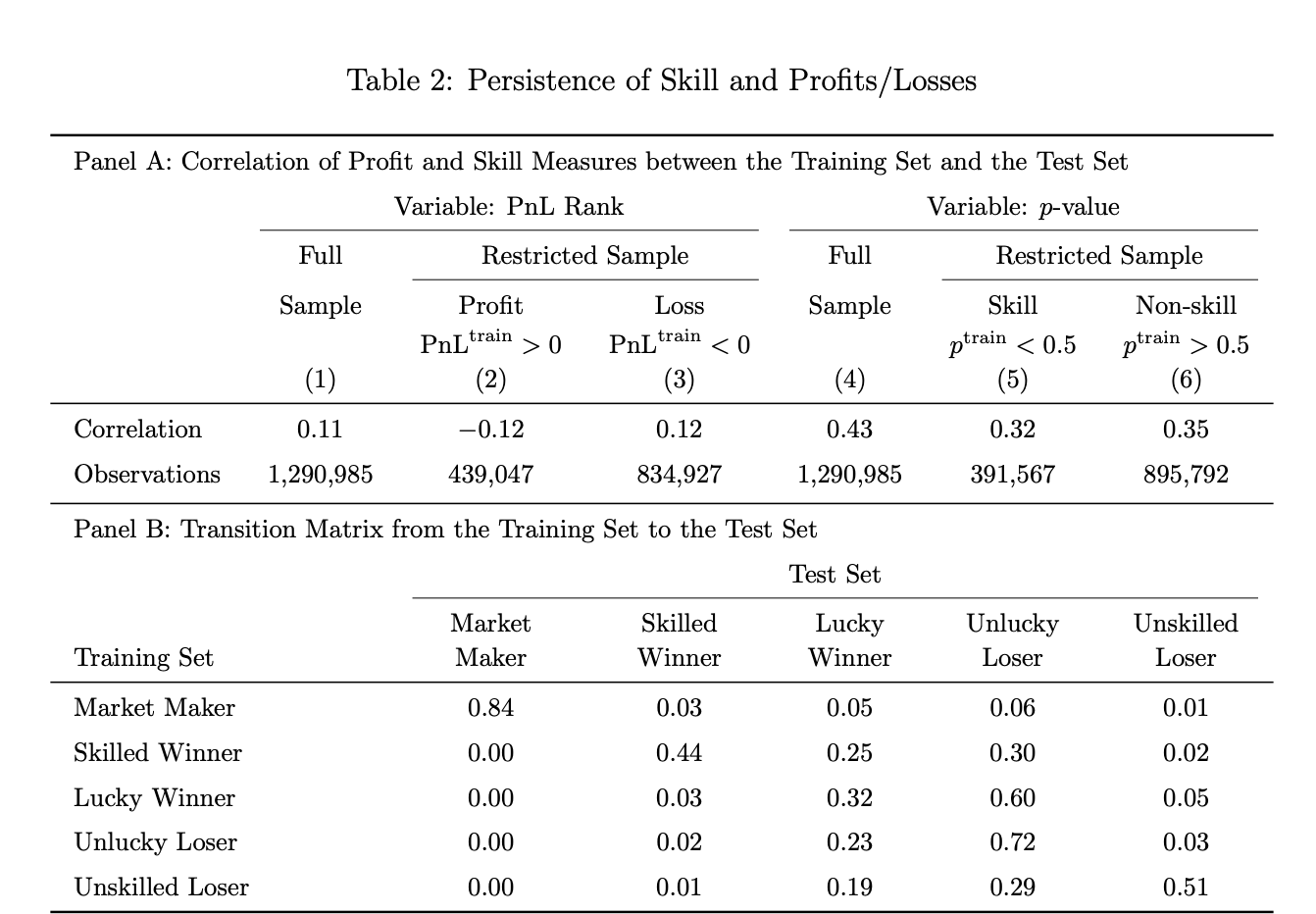

Vérité 4 : L'efficacité des compétences sur les marchés prédictifs dépasse largement celle du secteur des fonds traditionnels

Les chercheurs ont réparti aléatoirement les événements de pari en ensembles d'entraînement et de test pour effectuer une validation hors échantillon.

Les résultats montrent que 44 % des comptes identifiés comme « joueurs compétents » dans l'ensemble d'entraînement ont été identifiés comme des « utilisateurs compétents » dans l'ensemble de test ; à titre de comparaison, les fonds mutuels américains gérés activement ont obtenu une efficacité de compétence de seulement 10 % lors du même test.

À l'inverse, les « compétences inversées » (pertes persistantes) présentent également une grande cohérence : 51 % des « perdants compétents » dans l'ensemble d'entraînement ont maintenu leur statut de perdants dans l'ensemble de test, tandis que ce chiffre s'élève à 20 % pour les fonds communs de placement américains.

La conclusion finale est que les experts sur les marchés prédictifs sont de vrais experts, et les petits investisseurs sont de vrais petits investisseurs.

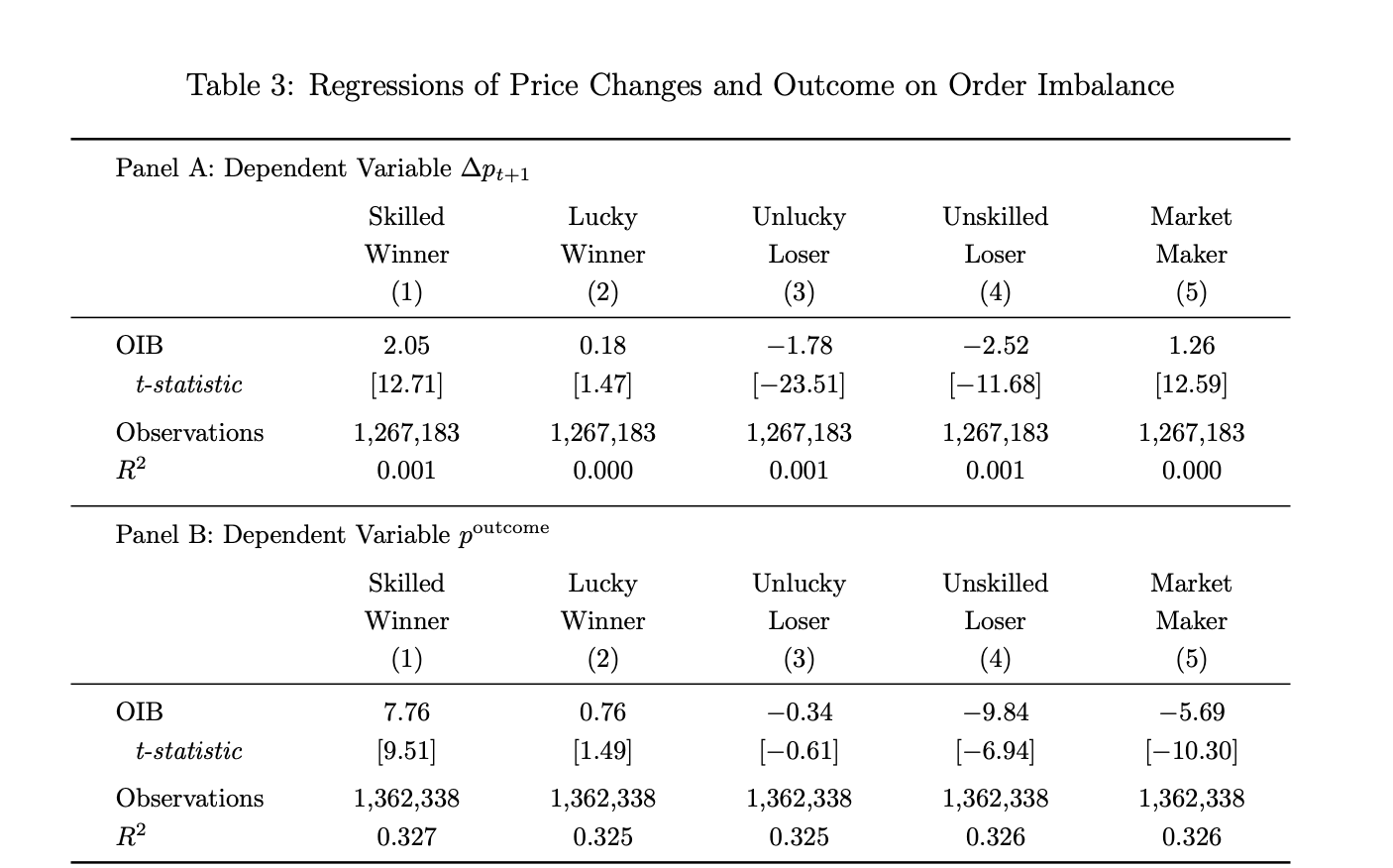

Vérité 5 : Les ordres des gagnants compétents sont fortement corrélés au résultat final

Les chercheurs, en calculant selon la formule de déséquilibre des ordres, ont constaté qu'une augmentation de 1 % de l'indicateur d'achat net (OIB) des gagnants compétents correspond à une hausse d'environ 2 points de base du prix à la période suivante et à une augmentation d'environ 8 points de base de la probabilité d'occurrence de l'événement final, avec une très forte significativité statistique (valeurs t respectives de 12,71 et 9,51).

Les flux de commandes des gagnants par chance ne sont pas significatifs sur les deux indicateurs (valeurs t de seulement 1,47 et 1,49).

In other words, lucky winners, despite generating positive profits, engage in trading activities that contain no informational content—a conclusion that is statistically robust.

Les observations issues de l'étude montrent que, dans les marchés dont le résultat de règlement est « oui », les gagnants compétents sont des acheteurs nets ; dans les marchés dont le résultat de règlement est « non », ils sont des vendeurs nets ; ils construisent progressivement des positions dans la direction du résultat final. Les market makers sont principalement des vendeurs nets dans les marchés dont le résultat de règlement est « oui », et des acheteurs nets dans les marchés dont le résultat de règlement est « non », ce qui correspond à leur rôle d'absorber les flux de commandes directionnelles et de générer des écarts acheteur-vendeur, plutôt que de prendre des positions internes.

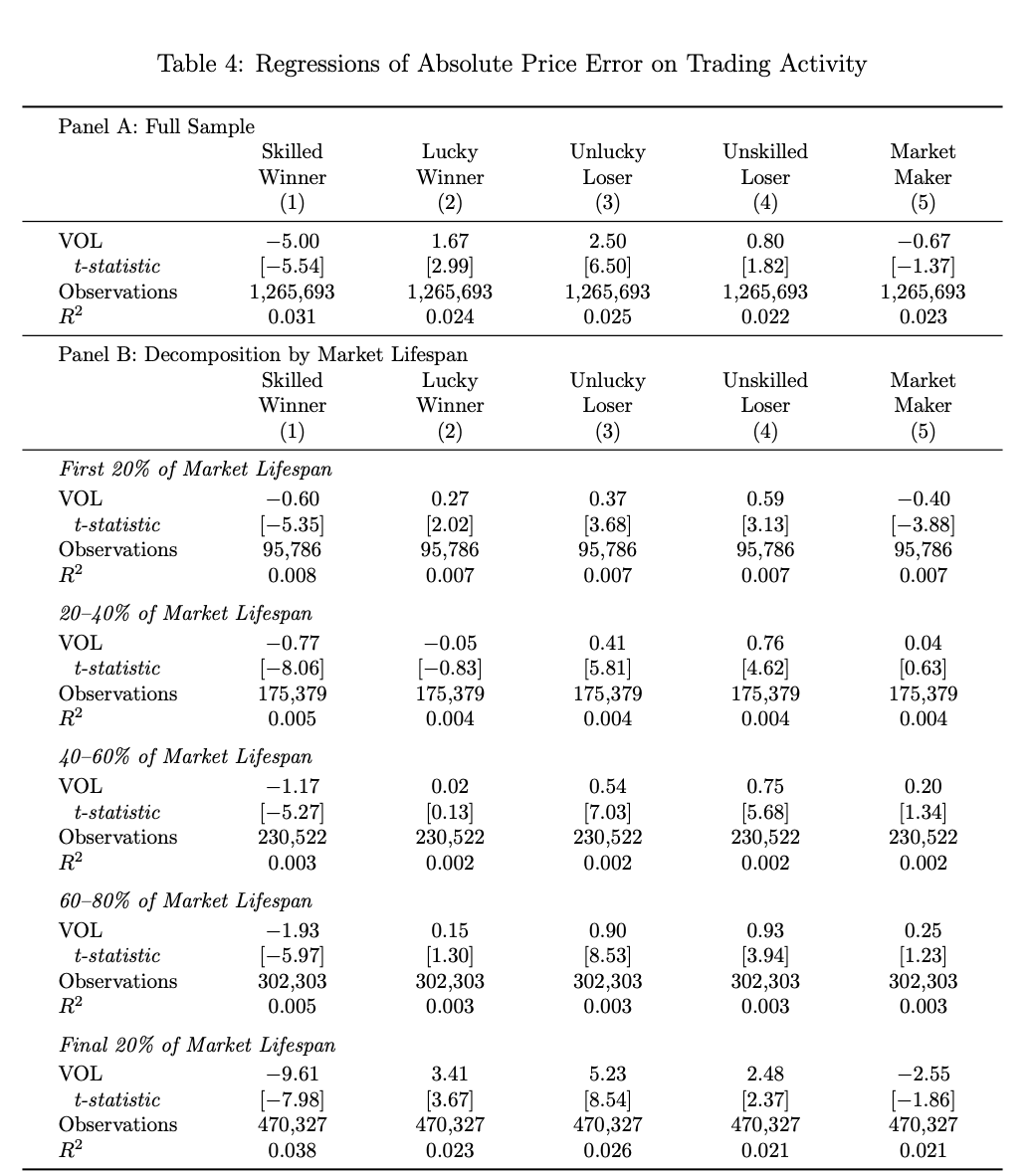

Vérité 6 : Les traders compétents sont le seul groupe à rendre les prix plus précis.

Sur la base de l'hypothèse selon laquelle certaines transactions influencent réellement la direction des prix vers le résultat final, les chercheurs ont développé un « indicateur de contribution à la découverte des prix » pour mesurer, dans chaque fenêtre temporelle, si les prix se rapprochent ou s'éloignent du résultat final.

Il s'avère que cet événement de pari ne réduit significativement pas l'erreur de tarification que lorsque la part du volume des gagnants compétents augmente (coefficient -5,00, valeur t -5,54).

En revanche, les transactions des trois autres groupes — les gagnants par chance, les perdants par chance et les perdants par compétence — éloignent les prix du résultat final : en réalité, la majorité des participants ne font que générer du bruit sur le marché, et cet effet s'amplifie à mesure que le marché approche du règlement. Pendant les 20 % ultimes de la durée de l'événement, le coefficient de contribution des gagnants par compétence atteint -9,61.

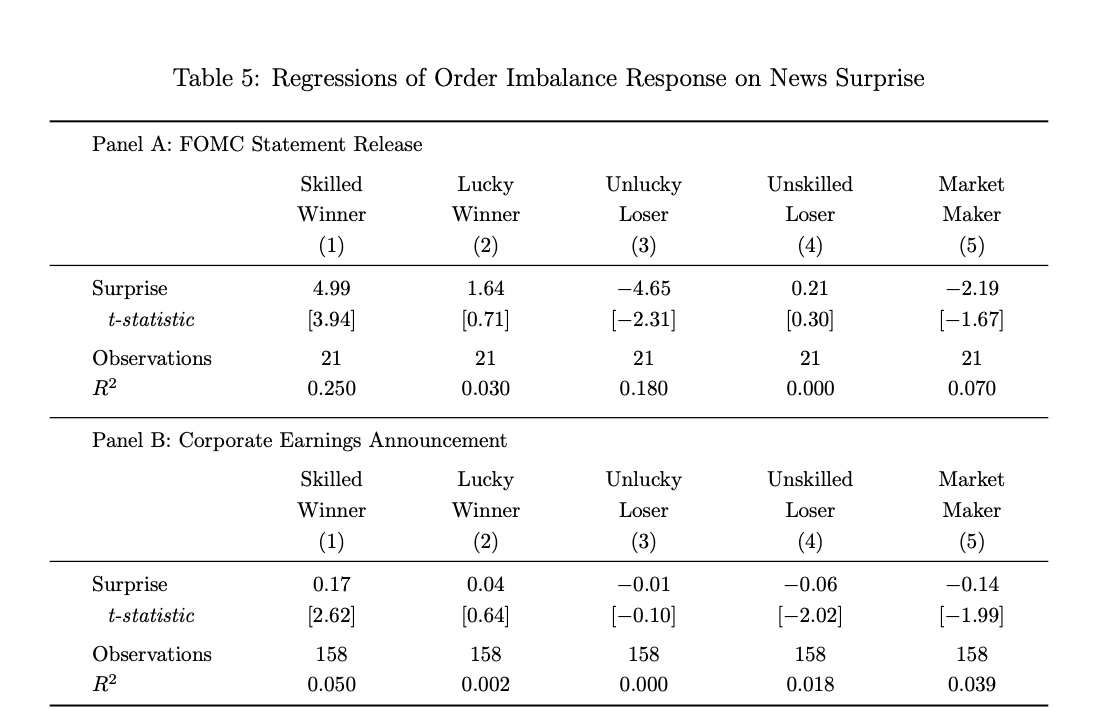

Vérité 7 : Les gagnants compétents sont les seuls joueurs du « News Trading »

Afin de minimiser autant que possible les erreurs dues au délai de transmission des nouvelles, les chercheurs ont sélectionné comme échantillon d'étude deux types d'événements disposant de moments précis de diffusion d'informations : les décisions de taux de la FOMC et les publications de résultats d'entreprises (Odaily星球日报 : la première est au cœur des attentes en matière de politique monétaire ; la seconde est essentielle pour comprendre les fondamentaux des entreprises).

Les données d'étude montrent que seul le flux d'ordres des gagnants compétents présente un décalage significatif dans la direction « inattendue » dans la fenêtre courte suivant la publication des informations.

Lors des événements de paris sur la FOMC, une augmentation de 1 % dans la direction inattendue correspond à une augmentation d'environ 5 % du volume net d'achats des gagnants compétents (t=3,94) ; en raison de l'amplitude relativement faible de la direction inattendue de la FOMC (maximum d'environ 6 points de base), le volume d'achats inversés est très important. Pour les annonces de résultats, une augmentation de 1 % dans la direction inattendue correspond à une augmentation d'environ 17 points de base du volume net d'achats des gagnants compétents (t=2,62). En revanche, tous les autres groupes n'ont aucune réaction cohérente aux nouvelles, certains agissant même dans le sens opposé.

Vérité 8 : Les bénéfices des market makers proviennent de l'écart de liquidité, et non de l'asymétrie d'information.

Les données d'étude montrent que les market makers sur Polymarket ne représentent que 0,1 % du total des comptes (environ 1 660), mais participent en moyenne à 942 marchés de paris, avec un bénéfice moyen de 11 832 dollars par compte.

De plus, leur flux de commandes peut prédire les mouvements de prix à court terme (car ils continuent constamment d'acheter), mais a un effet négatif sur la prédiction du résultat final de l'événement (données de la figure 3 ci-dessus : coefficient -5,69, t = -10,30).

Cela signifie qu’ils ont à court terme absorbé les ordres de vente des personnes informées, mais à long terme ont été « récoltés » par ces derniers, gagnant principalement sur la différence entre le prix d’achat et de vente, et non sur des jugements de tendance.

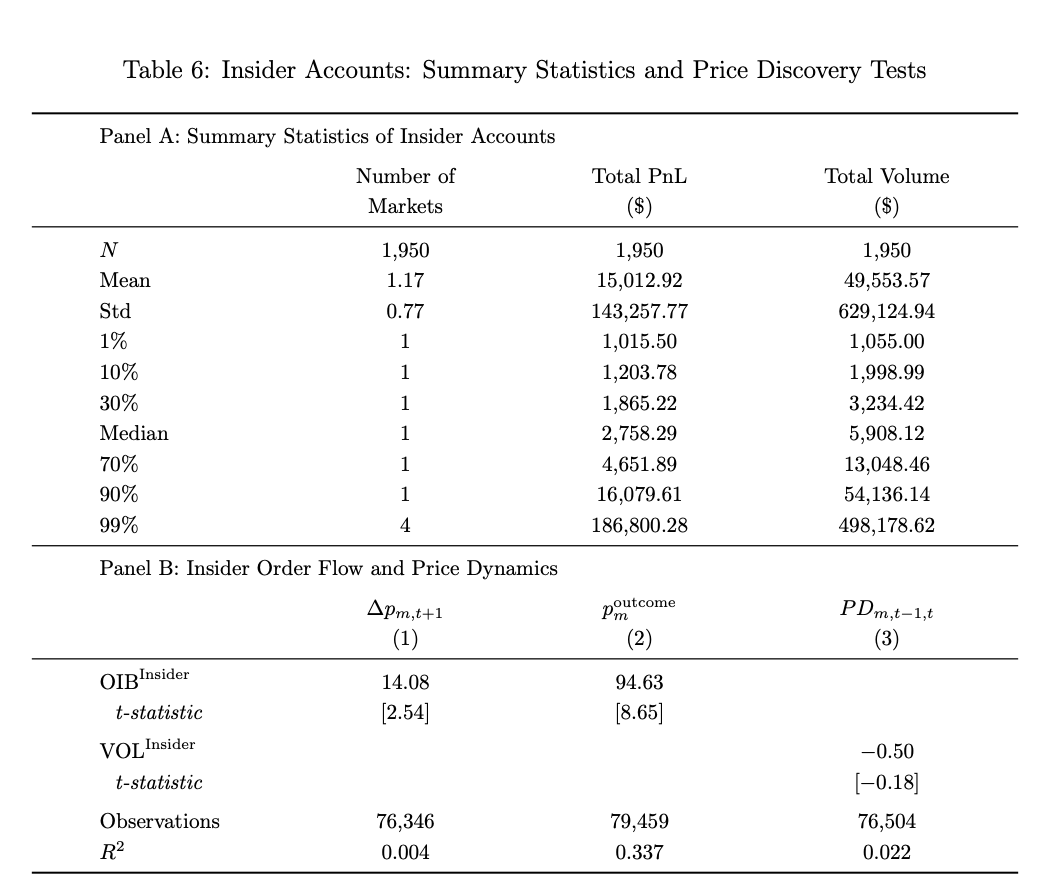

Vérité 9 : L'information privilégiée n'affecte que les résultats de quelques événements uniquement.

Étant donné la difficulté d'éviter les opérations de trading intérieur sur les marchés prédictifs, cette étude a également effectué une analyse de données sur l'impact des opérations de trading intérieur sur la découverte des prix. (Odaily星球日报 : Cette étude utilise deux critères standards pour identifier les transactions suspectes. Le premier est le timing, à savoir les comptes ouverts peu avant un événement spécifique, par exemple 7 jours auparavant, et arrêtés après le règlement de l'événement ; le second est la force de la croyance, à savoir les comptes présentant une activité concentrée sur un seul contrat d'événement et détenant des positions anormalement élevées, avec un volume d'au moins 1 000 dollars et un profit d'au moins 1 000 dollars. Les comptes satisfaisant simultanément aux deux conditions sont classés comme des traders intérieurs.)

Parmi ceux-ci, l'article utilise deux dimensions — « caractéristiques temporelles des comptes » et « concentration des positions » — pour identifier environ 1 950 comptes suspects d'opérations de trading interne, avec un bénéfice moyen de 15 000 dollars par adresse.

Il est à noter que les ordres de ces comptes présentent une précision extrêmement élevée pour prédire les prix et les résultats de certains événements (coefficient de prédiction final de 94,63, soit 12 fois supérieur à celui des gagnants compétents), mais ils se concentrent uniquement sur un petit nombre d'événements et n'apportent qu'une contribution marginale à la découverte des prix sur l'ensemble du marché prédictif.

Il convient de noter que cette étude analyse en détail le cas du marché prédictif lié à « l'attaque américaine contre Maduro » : trois comptes ont parié plusieurs jours avant l'événement, en achetant massivement une issue ayant une probabilité de seulement 10 %, générant finalement un bénéfice total supérieur à 630 000 dollars américains — l'un des détenteurs de comptes a par la suite été accusé par la CFTC d'être un militaire américain en activité. Pour plus de détails, consultez « Au bout de 4 mois, Polymarket a aidé Trump à démasquer un fuiteur d'opérations militaires, mais à quel prix… »

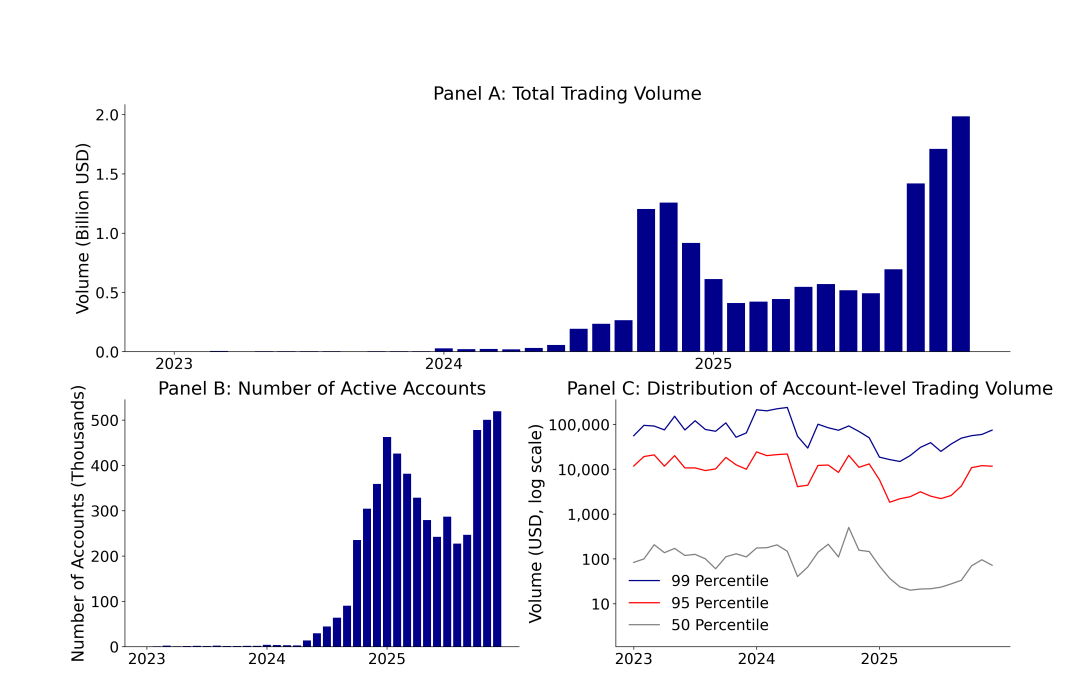

Vérité 10 : La répartition des transactions sur les marchés prédictifs est extrêmement inégale, comparable à la loi de puissance.

Au cours de décembre 2025, le volume des transactions de Polymarket est passé de 3,3 millions de dollars en décembre 2023 à 1,98 milliard de dollars, soit une augmentation de plus de 600 fois en deux ans ; pendant la même période, le nombre de comptes actifs mensuels est passé de 1 600 à plus de 519 000.

Ses données opérationnelles sont impressionnantes, mais la vérité derrière ces chiffres est encore plus contre-intuitive : le volume moyen de trading par compte actif médian sur Polymarket s'élève à seulement 72 dollars, tandis que les 1 % principaux comptes affichent un volume moyen de 74 000 dollars, soit un écart de plus de 1 000 fois.

En termes de volume total de transactions, jusqu'en décembre 2025, Polymarket a enregistré un chiffre d'affaires de 13,76 milliards de dollars américains avec 1,72 million de comptes ; cependant, les groupes des perdants par chance et des perdants par compétence représentent 67 % des comptes, contribuent à 39 % du volume de transactions et supportent 100 % des pertes.

Il ne s'agit sans aucun doute pas d'un marché équitable où « tous sont égaux et l'intelligence collective est centralisée », mais d'une écosystème de jeu à somme nulle où une minorité fixe les prix, tandis que la majorité fournit les fonds et assume les pertes.