Original | Odaily Star Daily (@OdailyChina)

Author | Golem (@web3_golem)

Le 6 avril, Polymarket a annoncé qu'il effectuerait une mise à niveau majeure de la plateforme dans les 2 à 3 prochaines semaines, incluant la mise à jour de CTF et CLOB vers la version V2, ainsi que le remplacement du collatéral de la plateforme de USDC.e par la stablecoin native Polymarket USD.

Selon les informations officielles, Polymarket USD est soutenu 1:1 par USDC, et pour la plupart des utilisateurs, la transition de USDC.e vers Polymarket USD est transparente : l'interface gère automatiquement le processus, et les utilisateurs n'ont qu'à confirmer une seule fois. Pour les utilisateurs avancés et les traders uniquement via API, la transition peut être un peu plus complexe, mais reste facile : ils doivent utiliser la fonction wrap() du contrat, en accédant via leur collatéral, pour envelopper leurs USDC ou USDC.e en Polymarket USD.

En apparence, Polymarket n'a fait que changer le collatéral de négociation en arrière-plan. À mesure que la plateforme se développe, continuer à utiliser USDC.e représente effectivement un risque. En février de cette année, Circle et Polymarket ont déjà annoncé le transfert du pont USDC.e vers l'USDC natif ; il s'agit simplement de faire avancer normalement cette collaboration.

Mais Polymarket n’a pas choisi d’introduire directement l’USDC natif pour remplacer l’USDC.e ; il a conservé une couche intermédiaire, dans le but de retenir l’USDC dans ses propres pools de liquidité. Cette couche s’appelle Polymarket USD. Ainsi, l’apparition du Polymarket USD constitue indéniablement un « One more thing » (Odaily : « One more thing » est une tradition emblématique des présentations Apple, qui désigne aujourd’hui des annonces majeures ou des actions révolutionnaires).

Polymarket détient le monopole de l'émission de pièces

La première signification de cela est que Polymarket peut retenir les fonds des utilisateurs.

Auparavant, les fonds déposés par les utilisateurs sur Polymarket devenaient des USDC.e. Vous pouvez comprendre que Polymarket est un vaste marché qui se contente de faire le lien, de fixer les prix et de régler les transactions ; les fonds y transitent, mais n’en font pas partie intégrante, car Polymarket n’est pas une caisse.

Mais cela va bientôt changer : en remplaçant USDC.e par Polymarket USD, Polymarket pourra toucher à ces fonds qui n’étaient auparavant que transitaires. Comme l’indique officiellement Polymarket, l’expérience utilisateur quotidienne reste imperceptible, mais le chemin de règlement sur chaîne sous-jacent a effectivement été modifié — cette transition équivaut à un passage d’une dépendance vis-à-vis d’institutions de compensation tierces à la création d’un centre de compensation interne par l’échange.

Polymarket USD est soutenu 1:1 par USDC, ce qui signifie que pour chaque unité de Polymarket USD présente sur le marché, une quantité équivalente d'USDC sera détenue dans le pool de fonds de Polymarket. Actuellement, chaque paire Yes/No sur Polymarket est soutenue par USDC.e ; lorsque les utilisateurs placent des paris ou règlent leurs positions, l'USDC.e circule sur la chaîne. Toutefois, avec Polymarket USD, bien qu'il circule également sur la chaîne en fonction des actions des utilisateurs, les fonds d'USDC dans le pool de Polymarket ne bougent pas. Ainsi, tant que les utilisateurs ne rachètent pas leurs fonds, cet argent équivaut pratiquement à être détenu par Polymarket.

Polymarket, en partant d'une application de stablecoin, a fini par maîtriser le droit de frapper des pièces sur chaîne ; Polymarket USD attire les actifs des utilisateurs depuis les « mers publiques » vers le « lac interne » de Polymarket. Dès que les fonds commencent à s'accumuler, Polymarket n'est plus simplement une plateforme de prédictions, et son modèle économique ne repose plus uniquement sur les commissions sur les transactions, car il peut désormais jouer au jeu le plus ancien des marchés financiers : faire fructifier l'argent.

Augmenter les sources de revenus de Polymarket

La deuxième signification de cela est l'expansion des activités de Polymarket.

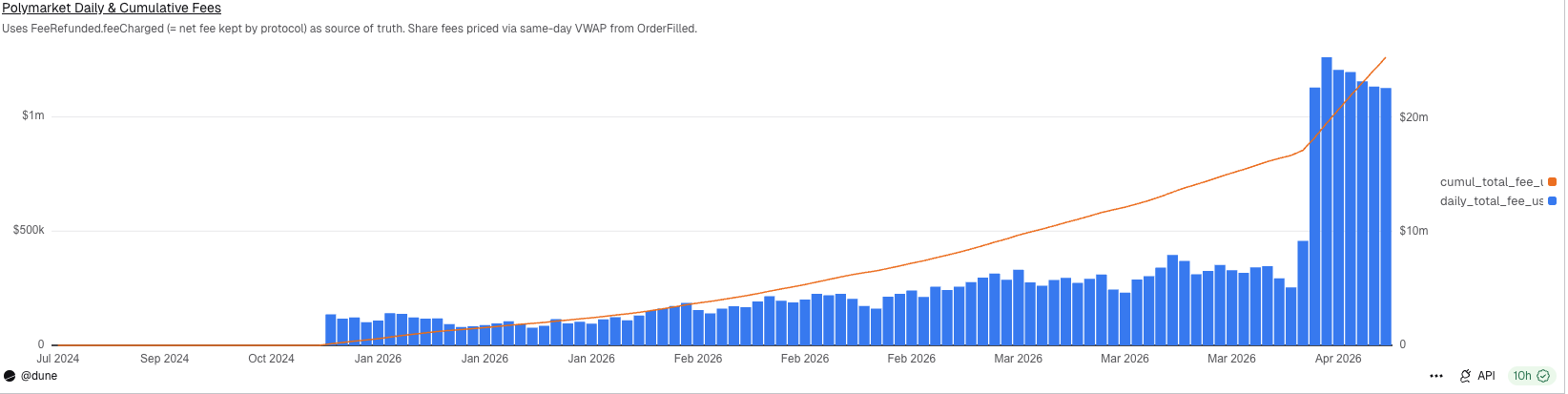

Le modèle économique des marchés prédictifs est actuellement simple : il repose sur la perception de frais de transaction. Après que Polymarket ait ajusté son mécanisme de frais le 30 mars (Odaily Note : en étendant la taxation taker fee aux catégories Finance, Politics, Economics, Culture et Weather, en plus des catégories existantes Crypto et Sports), les revenus quotidiens en frais de Polymarket ont dépassé 1 million de dollars.

Revenus des frais journaliers de Polymarket

Bien que considérable, cela ne suffit pas à satisfaire les ambitions de Polymarket. Bien que les marchés de prévision soient actuellement le segment le plus prisé, leur modèle économique présente une limite élevée, et leur avantage concurrentiel est très limité (licence de régulation), avec une fidélisation des utilisateurs également faible. Dans un contexte où tout le monde se lance dans les marchés de prévision, comment Polymarket peut-il garantir qu’il ne sera pas dépassé par ses concurrents à l’avenir ?

I don't just match trades; I can also unlock players' funds.

Sur le plan commercial, ce qui a toujours été le plus attrayant avec les stablecoins ces dernières années, ce n’est pas la rapidité des paiements et des virements, mais la machine à imprimer de l’argent discrète mais très rentable derrière elles — les revenus des actifs de réserve. En 2025, la majeure partie des revenus de Circle provient toujours des revenus de réserve. Polymarket a compris ce modèle, c’est pourquoi il a lancé Polymarket USD.

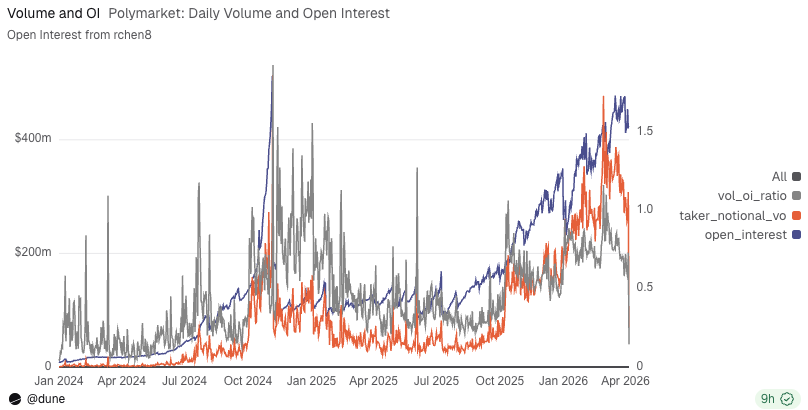

Selon les données de Dune, la valeur des contrats ouverts sur la plateforme Polymarket dépasse 400 millions de dollars. Si toute cette somme était convertie en Polymarket USD, Polymarket n'aurait qu'à déposer les USDC sous-jacents en garantie sur le compte institutionnel de Circle ou à les placer dans un protocole d'obligations américaines, et, à un taux sans risque de 4 à 5 %, générer chaque année plusieurs dizaines de millions de dollars de « taxe sur les intérêts » sans rien faire.

Le fondateur de Defillama, 0xngmi, a publié un message indiquant directement que les portefeuilles des utilisateurs de Polymarket contiennent environ 1,25 milliard de dollars américains ; s'ils conservaient ces revenus d'intérêts, ils généreraient annuellement 54 millions de dollars supplémentaires au taux actuel. Polymarket pourrait même participer à des produits DeFi offrant un APY plus élevé, transformant les fonds stagnants des utilisateurs sur la plateforme de prévisions en levier actif, puis en reversant les gains échus aux utilisateurs, leur offrant ainsi une forme de couverture implicite.

Courbes quotidiennes de l'OI et du volume de Polymarket

Les marchés prédictifs présentent naturellement deux caractéristiques : la stagnation des fonds et la réallocation fréquente motivée par des événements. L'argent des utilisateurs ne quitte pas et n'entre pas instantanément comme dans un casino ; il est soit déjà en position, soit immobilisé sur le compte en attendant le prochain événement ou le prochain changement de cotes. Ce type d'argent est idéal pour être soumis à une restructuration financière, et il offre aux utilisateurs une excellente justification : améliorer l'efficacité de leurs fonds.

Bien sûr, Polymarket n'a pas encore officiellement déclaré qu'il mettrait en place une extraction de rendement ou une gestion financière sur chaîne après le lancement de sa stablecoin. Toutefois, cette voie est presque naturelle : dès que la taille de Polymarket USD augmentera, elle possédera automatiquement la capacité de gérer des rendements, d'étendre les collatéraux et de créer des combinaisons financières au sein de la plateforme.

Il y a quelques temps, le projet de loi CLARITY a été contesté en raison de sa possibilité d'interdire aux entreprises de cryptomonnaie de proposer des revenus sur les stablecoins aux utilisateurs ; si le résultat final de ce débat reste une interdiction, toutes les hypothèses sur le potentiel de Polymarket USD deviendront vaines. Toutefois, le 6 avril, selon des médias américains, le différend fondamental entre les acteurs de la cryptomonnaie et du secteur bancaire américain concernant les mécanismes de rendement des stablecoins semble proche d'une résolution. Bien que les détails n'aient pas encore été révélés, les attentes générales s'orientent vers l'optimisme, et le projet de loi CLARITY pourrait entrer en phase d'examen en commission à la fin avril.

Alors, ne pensez surtout pas que Polymarket est encore loin de cela.

Polymarket contrôle la distribution de USDC

L'annonce de Polymarket concernant la mise en place d'une stablecoin a une troisième signification : le contrôle de la distribution de l'USDC.

Aujourd'hui, Polymarket reste un grand canal de distribution pour le système USDC : Circle fournit l'USDC natif, Polymarket le distribue, et les deux parties s'entendent à merveille. Polymarket connaît actuellement une croissance vigoureuse ; il est sans doute que ses réserves d'USDC accumulées sur la plateforme augmenteront considérablement, voire pourraient devenir un canal de distribution aussi important que celui de Coinbase. À ce stade, la relation entre Polymarket et Circle risque de changer de nature.

Un fait réel du monde des stablecoins est que le droit d’émission est aussi important que le droit de distribution, ce qui permet à Coinbase de capter plus de la moitié des revenus de réserve de Circle. Ainsi, à l’avenir, lorsque Polymarket deviendra un canal de distribution important pour l’USDC, il acquerra également un pouvoir de négociation et aura droit à une part importante des revenus de réserve. En outre, lorsque Polymarket USD atteindra une maturité suffisante, il pourra même explorer des stablecoins soutenus par plusieurs réserves, sans se limiter uniquement à l’USDC.

C’est pourquoi je pense que Polymarket USD n’est pas une simple mise à niveau de Polymarket, mais une réactualisation de son identité. Polymarket évoluera d’une plateforme « facturant des frais sur les paris basés sur des événements » à une plateforme « organisant et liquidant des transactions en dollars américains ».

Le premier est une logique de casino, tandis que le second est une logique bancaire.

La barrière protectrice de Polymarket s'est donc renforcée d'un nouvel élément. Il maintient toujours son récit élégant selon lequel l'information équivaut au marché et les faits sont prix à l'avance. Mais sur le plan commercial, il se déplace discrètement vers des domaines plus importants : il ne se contente plus d'être un simple flux de trafic de marché, il ne se contente plus d'attirer les utilisateurs uniquement grâce aux cotes, et il ne laisse plus à autrui la part la plus lucrative de la chaîne de valeur (les revenus des réserves d'actifs).