Auteur : @clairegu1,Hubble IA

Il n'est pas rare de voir sur Polymarket des adresses qualifiées de "divines", générant des profits unitaires de 100 000 dollars. Cependant, face à des centaines de milliers de comptes, une question centrale continue de hanter les participants : s'agit-il d'un alpha réellement réplicable, ou d'une chance non soutenable ?

Le classement actuel présente de sérieuses lacunes : il ne montre que les résultats à court terme, sans révéler la stabilité des stratégies. Afin d'éliminer le facteur chance, nous avons évité les classements simples et avons analysé directement 90 000 adresses actives sur la blockchain ainsi que 2 millions de transactions déjà réglées.

Après avoir éliminé les distorsions liées aux gains en capital, nous avons découvert quatre lois " contre-intuitives ", cruelles mais réelles, sur les marchés prédictifs, et nous avons redéfini les critères de sélection des ordres à suivre.

En résumé

Piège d'efficacité des fréquences moyennes : Le groupe le plus actif de traders particuliers (fréquence moyenne), bien qu'ayant le taux de réussite le plus élevé sur l'ensemble du réseau, est limité par l'efficacité de ses fonds et le manque d'avantage systémique, ce qui entraîne une médiane des rendements proche de zéro.

Piège de la certitude : miser sur des événements à forte probabilité (> 0,8) entraîne un ratio risque-rentabilité extrêmement asymétrique (gain faible en cas de victoire, perte totale en cas d'échec), entraînant une valeur attendue négative à long terme.

Fourchette de cotes d'or : Les véritables alphas sont fortement concentrés dans l'intervalle de prix 0,2 - 0,4. C'est dans cette fourchette que le marché est le plus divisé et où le ratio risque-rendement (cotes) est le plus avantageux.

Prime de concentration : les données démontrent que les traders "à tout faire" ont du mal à survivre. Les experts spécialisés dans un petit nombre de domaines précis obtiennent en moyenne des rendements 4 fois supérieurs à ceux des traders dispersés.

Découverte 1 : Le risque est le plus élevé pour le trading de fréquence moyenne

Nous classons les adresses en trois niveaux selon le nombre de transactions :

Faible fréquence de trading (Low) : ~0,35 trades par jour | Taux de victoire ~40 %

Transactions moyennes (Mid) : ~3,67 par jour | Taux de réussite ~43 %

Haute/Très haute fréquence (High/Ultra) : plus de 14 trades par jour | Taux de victoire d'environ 21 à 26 %

Selon les données de surface, les traders de fréquence moyenne semblent être les meilleurs du marché : leur taux de réussite est le plus élevé, atteignant environ 43 % ; le pourcentage de comptes en perte est le plus faible, avec un ratio de perte (Loss Ratio) de seulement 50,3 %, largement inférieur au 77,1 % de la catégorie High.

Cela donne une fausse impression : il semblerait que l'on puisse obtenir des bénéfices stables en maintenant simplement un volume modéré de 3 à 4 transactions quotidiennes.

Cependant, lorsque nous introduisons les données de RBA (résultat brut d'activité), la vérité émerge :

PnL médian (Perte ou gain médian) : la valeur du groupe de fréquence moyenne est de 0,001, presque égale à zéro.

Que signifie cela ? Cela signifie que, pour la grande majorité des traders intermédiaires, bien que vous étudiez et preniez des positions quotidiennement et que vous sembliez gagner plus que vous ne perdez, la valeur nette de votre compte reste néanmoins stagnante.

En comparaison, les fréquences élevées (High) et très élevées (Ultra), bien que leur médiane soit en perte (-0,30 et -1,76), ont une moyenne des gains et pertes (Mean PnL) tirée par un très petit nombre d'adresses principales, atteignant même +922 et +2717. Cela montre que le domaine des fréquences élevées est un "champ de bataille des machines" : il repose sur des stratégies systématisées (comme le making de marché, l'arbitrage), combinées à une faible probabilité de gain mais à un ratio de rendement élevé. C'est un modèle qu'un individu ordinaire ne peut pas reproduire.

L'attribution en profondeur : pourquoi la fréquence moyenne tombe-t-elle dans le "piège de la médiocrité" ?

Absence d'alpha systématique, réduction à des joueurs de "pile ou face" : les traders de fréquence moyenne sont principalement des investisseurs individuels actifs. Une probabilité de victoire d'environ 43 % et un rendement médian proche de zéro montrent que les performances globales de ce groupe ressemblent à celles d'une marche aléatoire (Random Walk). Ils participent au marché sur la base de l'intuition ou d'informations fragmentaires. Bien qu'ils évitent les importantes baisses subies par les robots à haute fréquence lorsque leurs stratégies échouent, ils ne parviennent pas non plus à construire une véritable avance durable. Ils participent au marché de manière répétée, sans pour autant en tirer de réels profits.

L'effet de sélection des survivants masque le risque dans la queue : il existe un écart considérable entre le PnL moyen des traders de fréquence moyenne (+915) et leur PnL médian (-0,001). Cela montre une forte polarisation au sein de ce groupe de fréquence moyenne. Une minorité extrêmement réduite de « grands maîtres » détenant des informations privilégiées ou possédant une capacité d'analyse exceptionnelle fait grimper la moyenne, tandis que plus de 50 % des autres traders ne réussissent qu'à perdre leur temps.

Fréquence élevée inaccessible, fréquence basse insuffisante : les utilisateurs ordinaires ne peuvent pas imiter les stratégies systématisées de trading haute fréquence (High/Ultra) en raison d'un seuil technique élevé, d'une probabilité de gain faible et d'une pression psychologique intense. En revanche, ils ne souhaitent pas non plus s'accommoder d'une fréquence extrêmement faible (Low). C'est pourquoi une grande quantité de capitaux et d'efforts se concentrent dans la gamme de fréquence moyenne (Mid), rendant ce segment le plus surpeuplé, le plus compétitif et celui où l'on trouve le plus grand nombre de participants médiocres, un véritable « océan rouge ».

Leçons pratiques :Les données nous révèlent une vérité cruelle : si vous vous contentez d'être un "trader moyen actif", vos chances de réussite sont très faibles. La véritable valeur ne réside pas dans l'imitation du comportement moyen d'un "trader actif", mais dans l'identification des différences.

Éviter les pièges : La grande majorité des adresses de fréquence moyenne ne font que des mouvements browniens, sans aucune valeur pour suivre les ordres.

Minage : Le véritable alpha se cache dans la queue de droite du groupe de fréquence moyenne — ces rares individus qui, à la même fréquence, dépassent l'« attraction du retour à zéro ».

C'est précisément la valeur fondamentale de notre outil de suivi : vous permettre de sauter l'étape coûteuse de tâtonnement dans les stratégies de fréquence moyenne sans avantage particulier, et d'utiliser directement des algorithmes pour identifier, parmi un vaste ensemble de stratégies médiocres à fréquence moyenne, ces 1 % d'adresses alpha qui génèrent vraiment un rendement excédentaire.

Découverte n°2 : « Ramasser des pièces de monnaie » et « Acheter des billets de loterie » aboutiront finalement à zéro.

Nous avons stratifié les préférences au risque des traders selon les prix de leurs positions, et nous avons découvert une réalité cruelle : à long terme, que l'on achète uniquement des "billets de loterie" (prix 0,9), on se retrouve dans les deux cas perdant.

Nous avons identifié trois stratégies types :

Stratégie à haute probabilité (Consensus Betting) : les positions sont concentrées sur des prix supérieurs à 0,9, en sélectionnant uniquement des événements "presque certains".

Stratégie des outsiders (Long-shot Betting) : les positions sont concentrées sur des cotes inférieures à 0,2, axées sur des paris risqués sur des événements peu probables.

Stratégie mixte (Dynamic Strategy) : Répartition équilibrée des positions, sans s'accrocher à des cotes extrêmes.

Les données montrent un écart considérable en termes de bénéfices :

Analyse des données : Le rendement moyen des stratégies mixtes est 13 fois supérieur à celui des stratégies à forte certitude. Il est toutefois à noter que les rendements médians de tous les groupes sont inférieurs ou égaux à zéro. Cela signifie qu'au sein même du groupe mixte qui obtient les meilleurs résultats, les gains sont fortement concentrés auprès d'un petit nombre de joueurs, et la grande majorité ne parvient pas à dépasser les frais.

1. Pourquoi miser sur la « certitude » ne fonctionne-t-elle pas ?

Intuitivement, il semble très peu risqué d'acheter une "partie gagnante" à 0,95. Mais d'un point de vue mathématique financier, c'est une transaction extrêmement mauvaise :

Risque à la baisse extrêmement asymétrique (Asymmetric Downside) : Entrer à 0,95 signifie que vous prenez le risque de votre capital (1,0) pour espérer un gain de 0,05. Si un seul événement "cygne noir" survient (par exemple, Biden démissionne soudainement ou un match est retourné à la dernière minute), la perte totale subie nécessiterait que vous réalisez 19 opérations correctes successives pour récupérer votre capital. Sur une longue période, la probabilité d'occurrence d'événements "cygnes noirs" est souvent supérieure à 5 %.

Alpha épuisé (Prix inclus) : Lorsque le prix atteint >0,9, un consensus du marché s'est déjà formé. Entrer sur le marché à ce stade revient fondamentalement à acheter le relais des investisseurs anticipatifs, sans aucun avantage informationnel.

2. Le piège des « loteries » des stratégies à haut rendement

Les événements de faible probabilité parient sur moins de 0,2, ce qui se traduit également par de mauvais résultats, car :

Biais d'overestimation : les investisseurs particuliers ont tendance à surestimer leur capacité à repérer les "cours oubliés". Dans un marché de prévision efficace, les prix intègrent généralement déjà la plupart des informations implicites. Acheter sur le long terme des "billets de loterie" correctement évalués par le marché entraînera inévitablement une érosion constante du capital.

Rendement inefficace des fonds : bien que le multiple de gain par opération soit élevé, un taux de réussite extrêmement faible entraîne à long terme une revalorisation des fonds difficile, empêchant ainsi l'effet de levier exponentiel.

Leçons pratiques (Insight opérationnel) :Rejetez les traders "têtu". Lorsque vous sélectionnez des comptes à suivre, évitez ceux dont les positions sont extrêmes (toutes rouges ou toutes vertes). Les véritables joueurs d'Alpha se distinguent par leur flexibilité stratégique : ils parient sur les divergences à 0,3 comme ils prennent leurs bénéfices à 0,8, au lieu de s'accrocher mécaniquement à un intervalle de cotes particulier.

Découverte n°3 : L'intervalle de risque optimal se situe entre 0,2 et 0,4.

Nous classons les adresses selon leur coût d'achat moyen (probabilité implicite), tentant ainsi d'identifier la « zone idéale » offrant le meilleur rendement ajusté au risque.

Les données révèlent une distribution clairement non linéaire des rendements : le véritable alpha ne se trouve pas aux extrémités, mais est concentré dans l'intervalle de prix compris entre 0,2 et 0,4.

Comparaison des performances par tranche de prix :

Analyse approfondie : pourquoi 0,2 à 0,4 est le plus rentable ?

1. Négocier la divergence (Trading the Divergence)

Le prix d'achat se situant entre 0,2 et 0,4 signifie que le consensus du marché estime que la probabilité de survenance de cet événement n'est que de 20 à 40 %.

Les traders qui réalisent des bénéfices durant cette fourchette sont, en réalité, en train de faire de l'arbitrage cognitif. Ils sont capables d'identifier des événements sous-estimés par l'humeur générale (par exemple, un marché excessivement pessimiste qui sous-évalue la probabilité de retour d'un candidat). Comparé à un simple suivi du consensus (achat > 0,8), miser dans la zone de désaccord permet, une fois validé, d'obtenir un rendement exponentiel de 2,5 à 5 fois.

2. Une structure parfaite de rendement asymétrique (Risque/Rendement asymétrique)

Dans l'intervalle supérieur à 0,8 (piège de certitude) : les investisseurs font face à une mauvaise probabilité où les gains sont minimes en cas de réussite, et les pertes totales en cas d'échec. Comme le montrent les données, le rendement moyen dans cet intervalle est négatif, avec un taux de réussite de seulement 19,5 % (ce qui signifie que la plupart des investisseurs achetant au-delà de 0,8 finissent par être détruits par des événements noirs).

Dans l'intervalle 0,2-0,4 (zone de confort Alpha) : il s'agit d'un intervalle présentant une « convexité ». Le risque à la baisse est limité (capital), tandis que le rendement à la hausse offre de la flexibilité. Les traders performants maximisent leurs gains dans cet intervalle en bénéficiant à la fois d'un taux de réussite élevé (49,7 %) et d'une bonne rentabilité.

Évitez le "piège de la loterie" (<0,2) : bien que la probabilité théorique soit la plus élevée dans l'intervalle des prix extrêmement bas, les données montrent que leurs performances sont nettement inférieures à celles de l'intervalle 0,2-0,4. Cela indique que les événements <0,2 sont souvent des "moments inutiles" ou du simple bruit, et miser excessivement sur des événements de très faible probabilité ne présente pas d'espérance positive statistiquement justifiée.

Leçons pratiques (Insight opérationnel) :Suivez le "Chasseur de Divergences". Lorsque vous sélectionnez des traders à copier, privilégiez ceux dont le prix d'achat moyen se maintient à long terme entre 0,2 et 0,4. Cette caractéristique statistique indique que ce compte ne court pas aveuglément après les loteries à haut risque, ni ne cherche à ramasser des pièces de monnaie dans les zones de consensus à faible rendement. Il se concentre plutôt sur la recherche d'opportunités de valeur dans des zones où le marché a mal évalué les actifs. C'est précisément cette capacité centrale qui mérite le plus d'être reproduite.

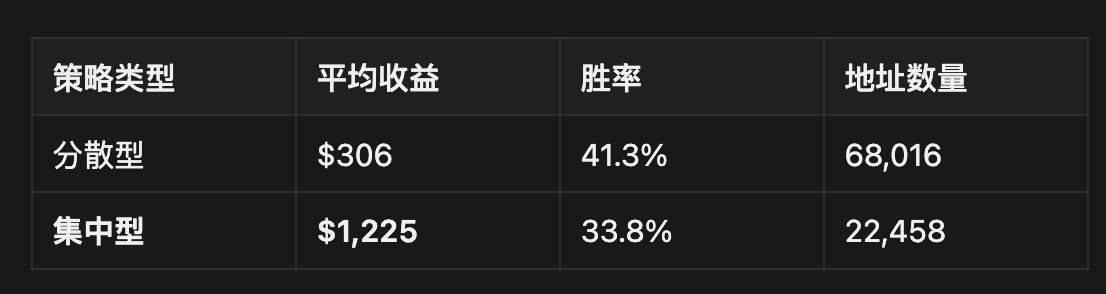

Découverte 4 : La stratégie concentrée l'emporte sur la stratégie dispersée.

Nous avons calculé le Focus Ratio (nombre total de transactions / nombre de marchés participés) pour chaque adresse, et l'avons divisé en deux catégories :

Stratégie décentralisée : participer à un grand nombre de marchés, avec un nombre réduit de transactions sur chaque marché.

Stratégie centralisée : se concentrer sur un petit nombre de marchés, avec un nombre plus important d'échanges sur chaque marché.

Résultats affichés :

Le profit de la stratégie centralisée est quatre fois supérieur à celui de la stratégie décentralisée (1 225 $ contre 306 $).

Il est à noter que le taux de réussite de la stratégie centralisée est en fait plus faible (33,8 % contre 41,3 %).

Les stratégies centralisées ont obtenu des rendements significatifs dans un petit nombre d'opportunités à forte rentabilité.

Explication :

Une recherche approfondie crée un avantage : se concentrer sur un petit nombre de marchés permet de mieux identifier les écarts de prix du marché, et ainsi de réaliser des rendements supérieurs grâce à un petit nombre de transactions.

Le taux de victoire n'est pas l'indicateur clé. Ce qui compte, c'est le rapport entre l'ampleur des gains réalisés lors des succès et l'ampleur des pertes subies lors des échecs. Une stratégie axée sur la concentration accepte un taux de victoire plus faible, en échange d'un gain plus élevé à chaque succès.

Une participation excessive à de nombreux marchés limite la stratégie de dispersion, entraînant une analyse superficielle de chaque marché, une plus grande vulnérabilité à la consommation du marché et une difficulté à identifier de véritables alpha.

Analogie :

Comme le disait Warren Buffett : « L'arbitrage est une protection pour les ignorants. » Si l'on possède effectivement un avantage d'information ou un avantage de jugement, on devrait se concentrer sur un petit nombre d'opportunités dans lesquelles on a le plus de certitude.

Avertissement sur les signaux de trading : Portez d'abord attention aux traders se concentrant sur des marchés spécifiques (comme un championnat sportif particulier, des événements politiques dans un pays donné, etc.). Leur niveau de spécialisation implique généralement une compréhension plus approfondie et une capacité de prédiction accrue.

Deuxièmement, les enseignements pour les suiveurs d'ordres : comment identifier la véritable « money intelligente » ?

Afin de mesurer le niveau de professionnalisme des traders, nous avons construit un indicateur appelé "Focus Ratio" (coefficient de concentration) (Focus Ratio = nombre total de transactions / nombre de marchés participés), et nous avons classé les adresses en deux groupes distincts :

Stratégie généraliste (Generalists) : Participation étendue sur de nombreux marchés, avec une fréquence de transactions faible sur un seul marché, tentant de réduire les risques par la diversification.

Stratégie centralisée (Spécialistes) : Se concentrer sur des marchés limités, effectuer de nombreuses transactions répétées et augmenter progressivement les positions sur un même marché, ce qui montre des caractéristiques très marquées de "tireur d'élite".

Les données montrent un "prime d'attention" impressionnante : Type de stratégie | Bénéfice moyen (Avg PnL) | Taux de victoire (Win Rate) | Nombre d'adresses ---|---|---|--- Dispersion (Généralistes) | 306 $ | 41,3 % | 68 016 Concentration (Spécialistes) | 1 225 $ | 33,8 % | 22 458

Interprétation des données :Le gain moyen de la stratégie centralisée est quatre fois supérieur à celui de la stratégie dispersée. Cependant, un phénomène très trompeur apparaît : le taux de réussite de la stratégie centralisée (33,8 %) est en fait significativement inférieur à celui de la stratégie dispersée (41,3 %). Cela révèle le raisonnement réel des joueurs expérimentés sur les marchés de prévision.

L'attribution en profondeur : pourquoi "moins, c'est plus" ?

1. L'asymétrie d'information crée un avantage concurrentiel (Information Edge)

Les marchés de prévision sont fondamentalement des jeux d'information.

Les traders décentralisés cherchent à s'étendre à travers plusieurs domaines tels que la politique, le sport, la cryptomonnaie, ce qui entraîne chez eux une connaissance superficielle sur n'importe quel marché individuel, les rendant ainsi vulnérables et faciles à exploiter, comme des "dénominateurs" prêts à être récoltés.

Les traders centralisés, en se concentrant sur un seul domaine (par exemple, en étudiant uniquement les statistiques des joueurs de la NBA ou en suivant uniquement les sondages dans les États indécis des États-Unis), ont développé un avantage informationnel dans des secteurs spécialisés. Cette profondeur d'analyse leur permet de détecter les plus infimes écarts dans la fixation des prix du marché.

2. Démystifier la « croyance dans le taux de victoire » (The Win-Rate Fallacy)

Les données montrent que des rendements élevés s'accompagnent souvent d'un taux de réussite relativement faible.

Cela s'explique par le fait que les experts centralisés ont tendance à agir aux moments où les cotes sont élevées/marges de divergence importantes (par exemple, acheter lorsque la cote est de 0,3), plutôt que de ramasser des "pièces d'argent" de "certitude" supérieures à 0,9.

Décentralisé : Gagner de petites sommes de manière fréquente (taux de victoire élevé), mais subir une grosse perte (cygne noir), ce qui entraîne un rendement final médiocre.

Centralisé : Pouvoir supporter plusieurs petites erreurs (faible taux de réussite), en échange de quelques positions importantes générant des rendements exponentiels (fort ratio rendement/risque). C'est la logique typique d'un investissement en capital-risque (VC), et non celle d'un travail salarié.

3. Vérification du marché de la logique de Warren Buffett

Comme le disait Warren Buffett : « L'investissement dispersé est une protection de l'ignorance. »

Sur le marché boursier, la diversification vise à atténuer les risques non systémiques ; mais dans un jeu à somme nulle comme la prévision boursière, la diversification signifie souvent une dilution de l'attention. Si vous êtes convaincu de posséder un avantage (edge), la meilleure stratégie n'est pas de jeter un filet large, mais de concentrer vos efforts sur un petit nombre d'opportunités où vous avez le plus de certitude.

Idée opérationnelle (Actionable Insight) : Cherchez des experts de secteurs verticaux. Dans le processus de sélection des ordres, le taux de concentration (Focus Ratio) est un indicateur plus important qu'un taux de réussite élevé.

Mauvais signe : Évitez les "polyvalents" qui achètent tout.

Bon signal : Privilégiez les comptes qui sont actifs uniquement sous des étiquettes (Tags) spécifiques. Par exemple, une adresse qui négocie uniquement sur le thème « Élections américaines » et dont la courbe de rendement est stable présente une valeur de référence bien supérieure à celle d'une adresse qui négocie simultanément sur les thèmes « NBA » et « Bitcoin ». Le niveau de spécialisation détermine directement la pureté de l'Alpha.

Trois. Des analyses des données aux outils pratiques

Ce rapport est non seulement un bilan des données, mais aussi la logique fondamentale derrière la construction de notre système Smart Copy-Trading.

Il n'est pas réaliste de sélectionner manuellement 90 000 adresses pour atteindre une rentabilité à long terme sur Polymarket. Nous intégrons les analyses de données exclusives mentionnées ci-dessus dans un outil automatisé de filtrage et de gestion des risques, destiné à résoudre les trois problèmes les plus délicats liés au suivi des ordres :

1. Élimination intelligente du bruit des market makers

Les classements publics actuels contiennent de nombreux market makers (MM) et robots d'arbitrage qui manipulent les volumes. Suivre leurs ordres ne permet pas seulement de réaliser des bénéfices, mais peut même entraîner des pertes en raison des écarts de prix (slippage).

Solution : En exploitant une analyse exclusive du carnet d'ordres (Orderbook Analysis) et un algorithme d'identification des caractéristiques de trading, le système élimine automatiquement les market-makers systématisés, ne retenant que les traders actifs qui cherchent à tirer profit de leurs propres anticipations.

2. Correspondance verticale basée sur l'« attention »

Un classement général de "rentabilité" a une importance limitée ; vous avez besoin d'experts dans des domaines spécifiques.

Solution : En se basant sur le Focus Ratio et les comportements passés, nous attribuons à chaque adresse des "étiquettes de compétence" précises (par exemple : élections américaines, événements sportifs NBA, requins cryptomonnaies). Le système identifiera, en fonction des domaines qui vous intéressent, les experts verticaux possédant un avantage informationnel dans ces domaines, et fera des correspondances précises.

3. Surveillance de la dérive stylistique dynamique (Détection de la dérive stylistique)

Le risque le plus caché du suivi de trades réside dans le fait que la stratégie du trader devienne soudainement inefficace ou que son comportement change brusquement.

Solution : Nous avons mis en place un modèle de contrôle des risques en temps réel. Lorsqu'une adresse historiquement stable et fiable dévie soudainement de ses caractéristiques comportementales passées (par exemple : passage d'une activité peu fréquente et ciblée à une activité fréquente et diffusée de manière large, ou augmentation anormalement importante de l'exposition au risque par transaction), le système détecte ce signal anormal et émet immédiatement une alerte, permettant ainsi aux utilisateurs d'éviter les risques de baisse.

Conclusion & Test produit interne

Les marchés de prévision sont un jeu à somme nulle extrêmement cruel, et les données provenant de 90 000 adresses démontrent que les gagnants à long terme réussissent grâce à leur extrême discipline : ils se concentrent sur des domaines spécifiques et recherchent des écarts de prix.

Tous les indicateurs clés mentionnés dans ce rapport (le taux de focus, l'analyse des plages de prix, l'exclusion des market makers) sont désormais intégrés dans le backend de données de Hubble. Notre objectif initial dans la création de cet outil était simple : remplacer l'intuition aveugle des investisseurs individuels par une vision de données professionnelle.

Demande d'accès à la version interne : L'outil intelligent de suivi d'ordres de Polymarket de Hubble est actuellement en test limité. Si vous approuvez la logique d'analyse des données mentionnée ci-dessus et si vous souhaitez tester ce produit :

Cliquez sur J'aime / Partagez pour soutenir ce contenu ;

Laissez un commentaire dans la section des commentaires « Liste d'attente » ;

Nous enverrons par message privé l'invitation à l'essai interne. J'espère que ce système de sélection basé sur les données vous aidera à surpasser réellement le marché.

(Explications sur les données : Cette étude s'appuie sur les données de transactions réglées depuis le lancement de la plateforme Polymarket, et toutes les conclusions proviennent d'une analyse exclusive du PnL sur la chaîne par Hubble. Auteur de cet article : Hubble @clairegu1)