Auteur : Shenchao TechFlow

Un autre projet évalué à 1 milliard de dollars arrive sur le marché crypto, après une longue période de stagnation, mais ce n’est pas la valorisation elle-même qui constitue le principal point d’intérêt cette fois-ci.

Le 14 mars 2026, Pharos, une chaîne Layer 1 parallèle de niveau institutionnel conçue pour les finances réelles, a annoncé une collaboration capitaliste approfondie avec GCL New Energy (0451.HK), une société cotée à la Bourse de Hong Kong, devenant rapidement un point focal du marché.

Le marché est d'abord attiré par l'évaluation : selon le dernier accord signé entre les deux parties, GCL New Energy effectuera son investissement dans Pharos à une évaluation d'environ 1 milliard de dollars. Ce chiffre de 1 milliard de dollars suffit à susciter un vif intérêt au sein de la communauté.

Mais aussitôt, les gens ont découvert quelque chose d'intéressant plus que l'évaluation :

Selon les documents de divulgation, cet investissement n'est pas un simple investissement « signé et exécuté », mais comporte plusieurs conditions préalables et des clauses de livraison échelonnée. Si l'une des conditions clés n'est pas remplie, la collaboration deviendra instantanément nulle et non avenue.

En résumé, signer un partenariat ne signifie pas que l'argent est réellement reçu ; tout dépend de la performance du prix de lancement du Pharos Token.

Cela rend ce souscription d'investissement moins crypto, plus comme un jeu de capital marqué par un pari net entre les marchés traditionnels et le monde crypto : les deux parties visent la coopération gagnant-gagnant, tout en s'appuyant sur des conditions préalables comme garantie.

Lorsque l'on s'habitue au financement Crypto caractérisé par des « versements sans condition », et que les capitaux traditionnels entrent en jeu, que devrions-nous attendre du marché à venir ?

Nouvelle approche du financement par cryptomonnaie : liaison crypto-actions, déblocage par tranches

Beaucoup de personnes comparent ce souscripteur d'investissement à un « pari » dans le monde du Crypto, car il capture bien la logique de gestion des risques du jeu de pari.

Sur les marchés financiers traditionnels, le pari est l'outil de gestion des risques le plus efficace pour les investisseurs : les investisseurs proposent une évaluation élevée, tandis que les fondateurs s'engagent par un contrat de performance. Si les KPI sont atteints à l'avenir, tout le monde est satisfait ; mais en cas d'échec, les fondateurs doivent racheter les actions à leurs propres frais.

Les banques d'investissement traditionnelles se concentrent souvent sur les revenus et les bénéfices futurs, tandis que le monde Crypto examine un indicateur fortement caractéristique du Web3 : la performance des jetons à leur introduction.

Mais si vous vous concentrez uniquement sur le concept de pari, vous risquez de négliger l'innovation de modèle que cette transaction incarne.

Les actions, représentant le capital traditionnel, et les tokens, symbolisant le capital crypto, comment mieux les intégrer ? Pharos et Jinko Solar ont lancé un premier exemple : un nouveau modèle de capital homogène, basé sur des investissements mutuels, des déclenchements synchronisés et un déblocage progressif.

La première étape de cette structure innovante est la souscription anticipée de Pharos sur les actions de GCL New Energy.

Pharos agira en tant qu'investisseur initial et souscrira à des actions nouvelles de JinkoSolar New Energy à un prix de 1,05 HKD par action, avec un montant maximal de 183 480 000 actions (équivalent à environ 10 % du capital de JinkoSolar New Energy). Par rapport au cours actuel d'environ 1,23 HKD de JinkoSolar New Energy, cette souscription offre à Pharos une remise d'environ 15 %.

Mais sur la table des capitaux, il n'y a jamais de jetons gratuits.

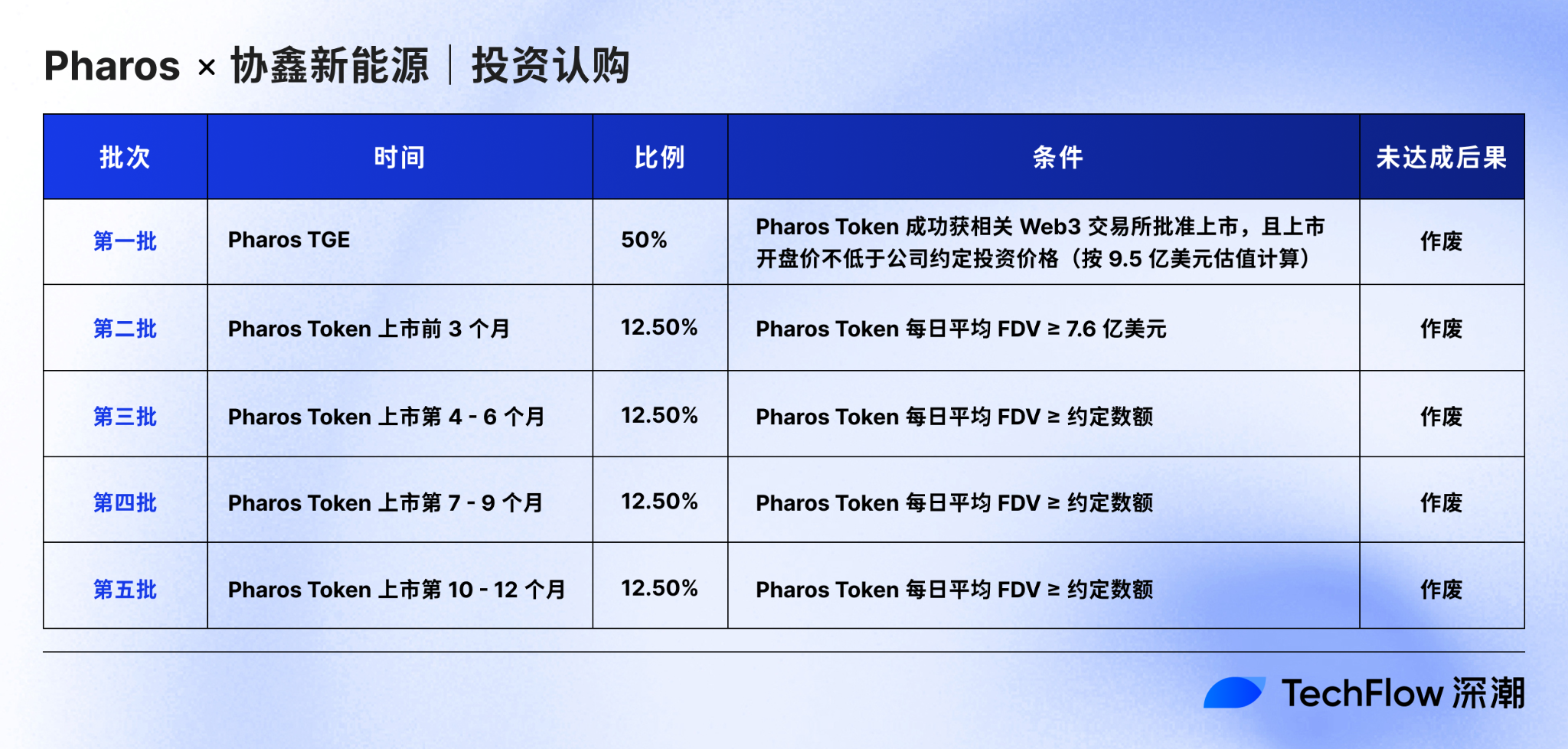

Pour véritablement saisir ces actions à prix réduit, Pharos doit remplir, dans les 18 mois de validité, les cinq conditions de livraison imposées par GCL New Energy, chaque étape étant étroitement liée à la performance future du token Pharos.

Une fois que le Pharos Token atteint les conditions de livraison, l'achat d'actions de GCL-New Energy par Pharos prend effet, tout comme l'achat de Pharos Token par GCL-New Energy, avec le même taux de déblocage.

Dans ce cadre de liaison bidirectionnelle :

- Le token Pharos a atteint ses objectifs, avec livraison simultanée des actions et des tokens ;

- Le token Pharos a performé contre les attentes, entraînant l'arrêt à la fois des actions et des cryptomonnaies.

À titre d'exemple du premier lot le plus critique, après le succès du lancement du Pharos Token et la réalisation de son prix d'ouverture, Pharos remettra immédiatement 50 % des actions souscrites à JinkoSolar New Energy, qui acquerra des Pharos Tokens d'une valeur d'environ 96,73 millions de dollars de Hong Kong à une évaluation de 950 millions de dollars américains.

Dans le cadre de cet accord d'investissement et compte tenu de l'annonce précédente de Pharos selon laquelle Anchorage Digital fournira les services réglementés de création, de distribution et de garde pour le TGE de Pharos, Pharos semble désormais entrer dans la phase finale avant son TGE.

Chacun y trouve son compte : un protocole, deux façons de gagner

Cette opération d'investissement spéciale se produit précisément à un moment délicat.

Trop d'expériences passées nous ont appris que l'ancien modèle de financement, qui reposait sur des whitepapers racontant des histoires et sur des valorisations soutenues par des imaginaires de liquidité, est obsolète. Le marché a vu trop de bulles et trop de krachs. Ce dont nous avons besoin maintenant, c'est d'un exemple vivant combinant des actifs réels, un cadre réglementaire et une imagination sur chaîne.

Et cette transaction entre Pharos et Jinko Solar constitue précisément cet exemple.

Derrière les clauses complexes se trouve un jeu d’intérêts où les deux parties tentent de verrouiller dans le contrat ce qui leur tient le plus à cœur :

Pour GCL New Energy, il s'agit d'un modèle excellent, à la fois offensif et défensif.

Investir dans Pharos consiste à parier activement sur un récit chainé, et l'introduction d'un mécanisme de pari permet de bien maîtriser les risques : si Pharos performe mal, Guoxin peut se retirer à temps ; mais si Pharos performe excelllemment, Guoxin obtient non seulement un apport financier concret, mais peut aussi acquérir des jetons à la valorisation initiale, présentant un fort potentiel de croissance.

For Pharos, the value of this transaction goes far beyond simply adding a new partner.

La première récompense est l'approbation par la confiance. Le fait qu'une société cotée sur le marché des actions de Hong Kong soit prête à lier ses actions aux tokens constitue en soi la reconnaissance publique la plus significative pour Pharos.

Le deuxième avantage est la preuve de confiance. Le fait que Pharos accepte cette série de conditions de livraison exigeantes transmet fortement au marché la confiance du projet en son avenir. Cette attitude est plus convaincante que n'importe quel whitepaper technique.

La troisième récompense réside dans la position historique de « première mondiale ». Au cours de la dernière année, nous avons vu de nombreux cas de sociétés cotées traditionnelles acquérant des actifs cryptographiques selon le modèle DAT. Cette fois-ci, la tendance s'inverse : Pharos devient, par le biais de ce souscription, actionnaire de GCL New Energy, devenant ainsi le premier projet Crypto à détenir stratégiquement des actions d'une société cotée sur le marché des actions de Hong Kong traditionnelle.

Dans une large mesure, cela signifie que, pour la première fois, un projet Crypto de qualité du monde cryptographique obtient une véritable place à la table des négociations et un pouvoir de fixation des prix sur les marchés financiers traditionnels. Parallèlement, cette transaction a reçu le soutien d’un avis de la Bourse de Hong Kong, démontrant la vision anticipatrice de Hong Kong dans l’adoption de l’innovation Crypto conforme à la réglementation, et apportant à cette transaction une forte dimension de conformité.

Un contrat, deux façons de gagner.

Dans une optique de gain mutuel et de rejet d'une issue perdant-perdant, davantage de personnes s'intéressent aux deux principaux acteurs à l'origine de cette innovation de modèle.

Sachez que les entreprises cotées sur le marché des actions de Hong Kong ont toujours un contrôle des risques strict et une approche conservatrice ; pourquoi Pharos ose-t-elle inscrire la performance future des prix dans un contrat, et pourquoi GCL New Energy ose-t-elle lier des actions d'entreprise cotée à un jeton encore non validé par le marché ?

En examinant attentivement, on découvre que ce mariage transversal, apparemment audacieux, cache une nécessité mutuelle.

Complémentarité miroir : la rencontre inévitable entre Pharos et Jiaxiang

Dans cette innovation de modèle, un bout de la table est occupé par GCL New Energy.

En tant que leader asiatique du photovoltaïque, son activité principale se concentre sur le développement, la construction, l'exploitation et la gestion de centrales électriques solaires (centrales photovoltaïques), ainsi que sur la vente d'électricité et les services liés à l'énergie solaire. Bien qu'il détienne les actifs verts les plus de qualité, il souffre également des défauts classiques des actifs traditionnels : des cycles de construction longs, un retour sur investissement lent et une concurrence accrue pour le financement.

Ce dont GCL a vraiment besoin, ce n'est pas une autre centrale électrique, mais un outil financier capable de réorganiser, de refluidifier et de réévaluer ces actifs hors chaîne.

De l'autre côté de la table se trouve Pharos.

En tant que L1 parallèle conçue principalement pour les scénarios institutionnels, Pharos a dès son origine pour objectif clair de ne pas créer une chaîne publique encore plus performante, mais plutôt de prendre en charge davantage d'applications réelles, notamment le règlement en stablecoins, le DeFi institutionnel, les réseaux de paiement conformes à la réglementation, ainsi que la mise en ligne de RWA, en particulier les actifs énergétiques, commerciaux et d'infrastructure. En résumé, Pharos vise à devenir l'infrastructure capable de soutenir véritablement les récits financiers réels.

La performance est la condition préalable à la réalisation de la vision de l'infrastructure RealFi. Pharos, conçu avec un moteur d'exécution modulaire et fortement parallèle, offre des avantages tels qu'une confirmation en moins d'une seconde, un haut débit et des frais réduits, permettant ainsi une meilleure prise en charge de la mise sur chaîne, de la circulation et du règlement en temps réel des actifs.

Face aux questions de conformité cruciales pour les institutions, le protocole Pharos intègre nativement ZK-KYC / AML et une identité numérique, favorisant la régulation tout en restant ouvert.

Avant de collaborer avec GCL-New Energy, Pharos avait déjà séduit les capitaux et les institutions :

Selon les informations publiques, Pharos a réalisé deux levées de fonds en novembre 2024 et en septembre 2025, avec le soutien de VC renommés tels que Hack VC et Lightspeed Faction.

En matière de partenariats institutionnels, Pharos a également annoncé une collaboration avec la plateforme de finance décentralisée Centrifuge, en combinant l'infrastructure et les normes de tokenisation institutionnelle de Centrifuge avec la Layer 1 « inclusive et axée sur l'exécution » de Pharos, afin de permettre la distribution et l'exploitation à grande échelle sur chaîne d'une série d'actifs institutionnels, notamment les obligations d'État américaines tokenisées (JTRSY) et les produits de crédit structurés notés AAA (JAAA).

En mettant les deux parties en parallèle, on constate une complémentarité presque miroir entre GCL-New Energy et Pharos.

Pour GCL New Energy, chercher un vecteur Crypto capable d'ouvrir des perspectives dans le Web3, les RWA et la réévaluation du marché, afin de transformer des actifs physiques en de nouvelles formes de capital sur chaîne ;

Pour Pharos, il faut une entrée traditionnelle de capital capable de relier un haut évaluation, un récit conforme à la réglementation et l'imagination des actifs réels, en ancrant l'histoire sur chaîne dans des actifs concrets.

Ainsi, du point de vue de ce placement, il s'agit moins d'un partenariat que d'une rencontre inévitable. Curieusement, Alibaba Group, que les internautes surnomment souvent le pont invisible de cette rencontre, est un point commun des deux parties.

En décembre 2024, GCL Energy Science a collaboré avec Ant Digital Technologies pour réaliser le premier RWA de biens verts photovoltaïques en Chine dépassant 200 millions de yuans. En juin 2025, les deux parties ont créé une joint-venture, « Ant Xin Neng », pour explorer davantage des scénarios tels que l’IA énergétique et les RWA.

Nous savons également que le cofondateur de Pharos et plusieurs de ses membres proviennent d'Alibaba Group, dont la chaîne Ant possède une vaste expérience en matière de déploiement enterprise dans le domaine de la blockchain, ce qui pourrait renforcer davantage la capacité technique de Pharos à répondre aux besoins institutionnels en matière de RWA, ainsi que sa capacité à mobiliser des ressources institutionnelles, préparant indirectement le terrain pour le partenariat entre Pharos et GCL.

Mais si l'on réduit cette transaction à une simple immobilisation de capital, on risque de la sous-estimer. La véritable histoire réside dans la structure de collaboration future, le chemin d'inscription des actifs sur la chaîne et les autres directions d'innovation que les deux parties pourront explorer.

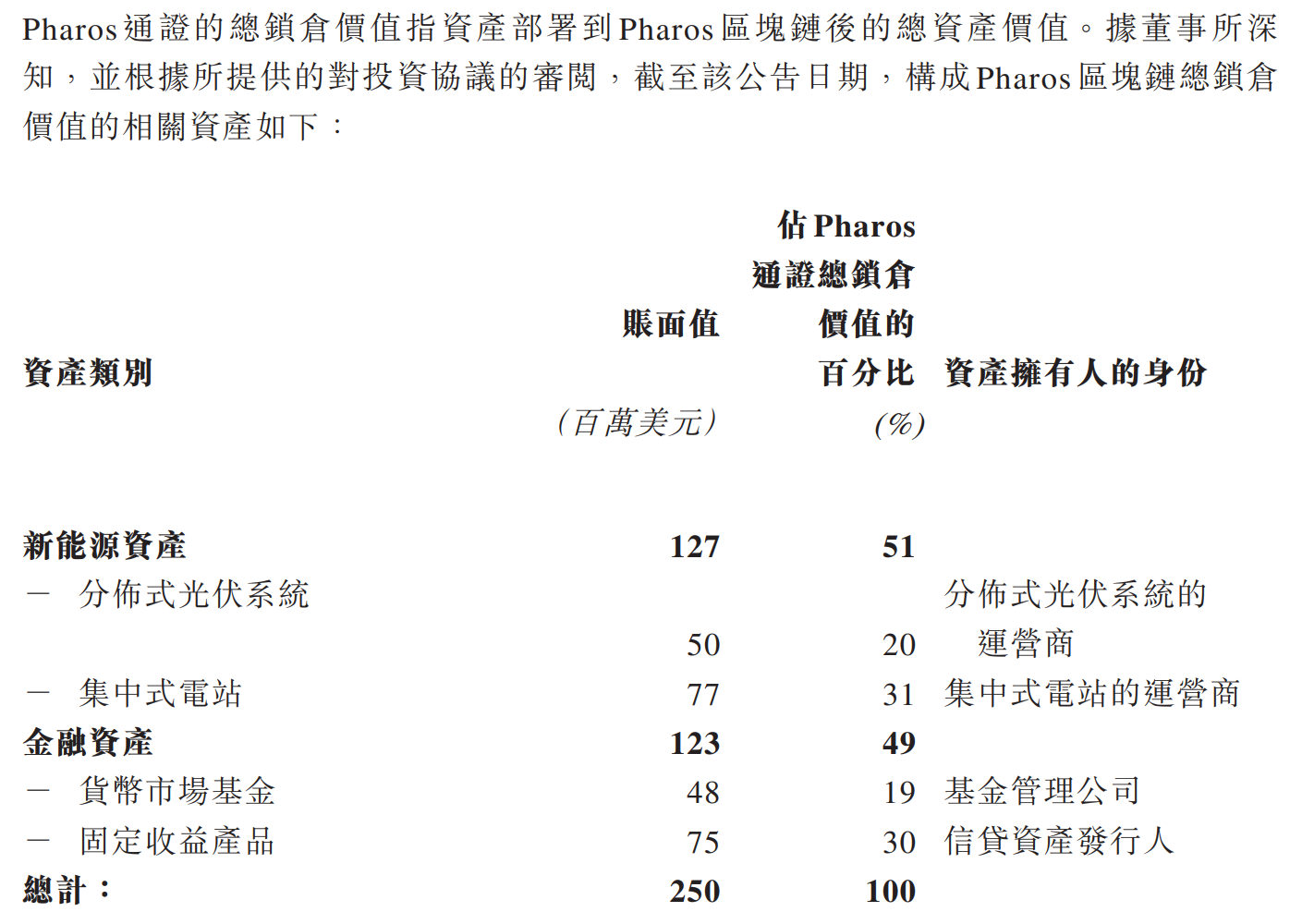

Selon les types d'actifs verrouillés sur chaîne publiés par Pharos, nous pouvons constater que, parmi tous les actifs verrouillés par Pharos : 51 % proviennent d'actifs énergétiques provenant d'opérateurs de centrales photovoltaïques distribuées et de centrales électriques centralisées ; 49 % proviennent d'actifs financiers provenant de sociétés de gestion de fonds et d'émetteurs d'actifs de crédit.

Cela indique fortement que les actifs de GCL, tels que les centrales photovoltaïques et les centrales d'énergies renouvelables, seront presque inévitablement mis sur la chaîne via Pharos à l'avenir.

Cela signifie que, à l'avenir, les actifs verts de qualité asiatiques, représentés par Jinko Solar, pourront dépasser les limites géographiques et se connecter de manière plus efficace au marché mondial sur chaîne, tandis que Pharos s'efforcera d'introduire en Asie des actifs RWA de qualité provenant d'Europe et des États-Unis, afin d'améliorer la capacité des investisseurs asiatiques à diversifier leurs actifs au niveau mondial.

Que ce soit en sortant ou en entrant, ce modèle d'association fondé sur la synergie entre actions, tokens et actifs pourrait libérer une dynamique de croissance bien supérieure à celle d'un simple souscription.

Conclusion

Of course, everything is still in a very early stage.

Dans un contexte où l'avenir est hautement incertain, il est tout à fait normal d'entendre des voix d'inquiétude et de doute.

Certains membres de la communauté estiment que l'évaluation de près de 1 milliard de dollars de Pharos est basée sur la valeur totale des actifs verrouillés de Pharos, soit 250 millions de dollars, une donnée divulguée uniquement par l'équipe du projet et non corroborée par le marché.

Certains s'inquiètent également que le modèle de livraison échelonnée selon des conditions exerce une pression excessive sur le marché secondaire du Pharos Token. En l'absence de la mise en ligne de la chaîne principale et de la publication des jetons, nous pouvons le considérer comme un pari sur la confiance, mais nous ne pouvons pas déterminer si cela deviendra à l'avenir une anticipation excessive de cette confiance.

Mais les voix divergentes témoignent précisément de l'intérêt de la communauté pour l'évolution ultérieure de cet événement, sans pour autant empêcher de percevoir l'innovation de modèle révélée par ce partenariat entre cryptomonnaie et actions :

Par le passé, le financement dans le domaine de la crypto consistait plus souvent à obtenir des fonds grâce à une bonne histoire, puis à utiliser ces fonds pour prouver sa validité ;

Et maintenant, le partenariat entre Pharos et JinkoSolar envoie un signal fort à travers l'innovation : la prochaine phase du Crypto dépendra peut-être de qui osera le plus écrire son histoire dans les contrats, confier sa narration au marché et transformer ses promesses en réalités incontournables.

À l'ère des bulles, ce qui coûte le plus cher, c'est l'imagination ; à l'ère de la réévaluation, ce qui coûte le plus cher, c'est la capacité de concrétiser.

Et c’est peut-être là que réside la véritable valeur laissée à l’industrie par ce souscription d’investissement.