Auteur original : Prathik Desai

Compilation et organisation : BitpushNews

Juste lorsque vous pensez que la finance devient ennuyeuse, elle sait toujours surprendre. Récemment, il semble que tout le monde réstructure le système financier de manière peu prévue, y compris des personnes issues du secteur du divertissement et des médias.

Prenez Jimmy Donaldson, connu sur YouTube sous le nom de « MrBeast » : il ne se contente pas de posséder un empire de snacks, mais a récemment acquis une application bancaire visant à sensibiliser les adolescents et les jeunes à la littératie financière et à la gestion de l'argent. Pourquoi ? Peut-être n'y a-t-il rien de plus direct que d'utiliser des produits financiers pour monétiser une base de 466 millions d'abonnés.

Cet été, le plus grand marché de négociation de dérivés au monde, le CME Group, lancera des contrats à terme sur actions individuelles, permettant aux utilisateurs de négocier des contrats à terme sur plus de 50 des principales actions américaines, notamment Alphabet, NVIDIA, Tesla et Meta.

Ces重构 nous montrent les changements dans la manière dont les gens participent à la finance. Et au cours des dernières années, rien n'illustre mieux cela que l'explosion du marché des contrats perpétuels.

Les contrats perpétuels (ou « Perps ») sont des contrats dérivés financiers qui permettent aux participants du marché de spéculer sur le prix d'un actif sans date d'échéance. Les Perps permettent également aux individus d'exprimer rapidement et à faible coût leur opinion sur un actif. Ils sont plus attrayants que les marchés traditionnels car ils offrent un accès immédiat et de l'effet de levier. Contrairement aux marchés traditionnels, ils ne nécessitent pas de processus d'inscription auprès d'un courtier, pas de paperasse liée à une juridiction, et ne suivent pas les heures d'ouverture « traditionnelles » du marché.

De plus, les marchés perpétuels sur chaîne permettent à tout actif (qu'il soit traditionnel ou cryptographique) d'être négocié de manière non autorisée et à effet de levier élevé. Cela rend la spéculation intéressante, surtout lorsque les humains ne peuvent résister à parier sur la trajectoire des actifs volatils en dehors des heures de négociation traditionnelles. Cela permet de tarifer les risques en temps réel.

Pensez à ce qui s'est passé il y a deux semaines. Lorsque les marchés traditionnels et les marchés cryptographiques ont connu une chute simultanée, les traders se sont précipités vers Hyperliquid, entraînant un engouement pour les contrats perpétuels sur l'or et l'argent. Le 31 janvier, Hyperliquid seul a représenté 2 % du volume quotidien mondial d'argent sur son marché de contrats perpétuels sur l'argent, alors qu'il n'était pas encore lancé depuis un mois.

Cela explique pourquoi le tableau de bord du volume des contrats perpétuels domine de plus en plus la communauté et les forums cryptographiques. Le volume est une valeur absolue. Il semble élevé, se rafraîchit toutes les quelques minutes, et est parfait pour les classements. Mais il manque une nuance cruciale : le volume peut refléter un mouvement dépourvu de sens. Un grand volume sur un marché peut être dû à une profondeur suffisante, mais aussi à des récompenses et incitations qui encouragent une activité plus fréquente. Cette activité est généralement récursive et sans véritable signification.

Cette semaine, j'ai approfondi l'étude d'autres indicateurs du marché des transactions perpétuelles. Lorsqu'ils sont utilisés conjointement avec le volume des transactions, ils ajoutent davantage de dimensions et racontent une histoire totalement différente de celle du seul volume des transactions.

Commençons.

Quelques points de données

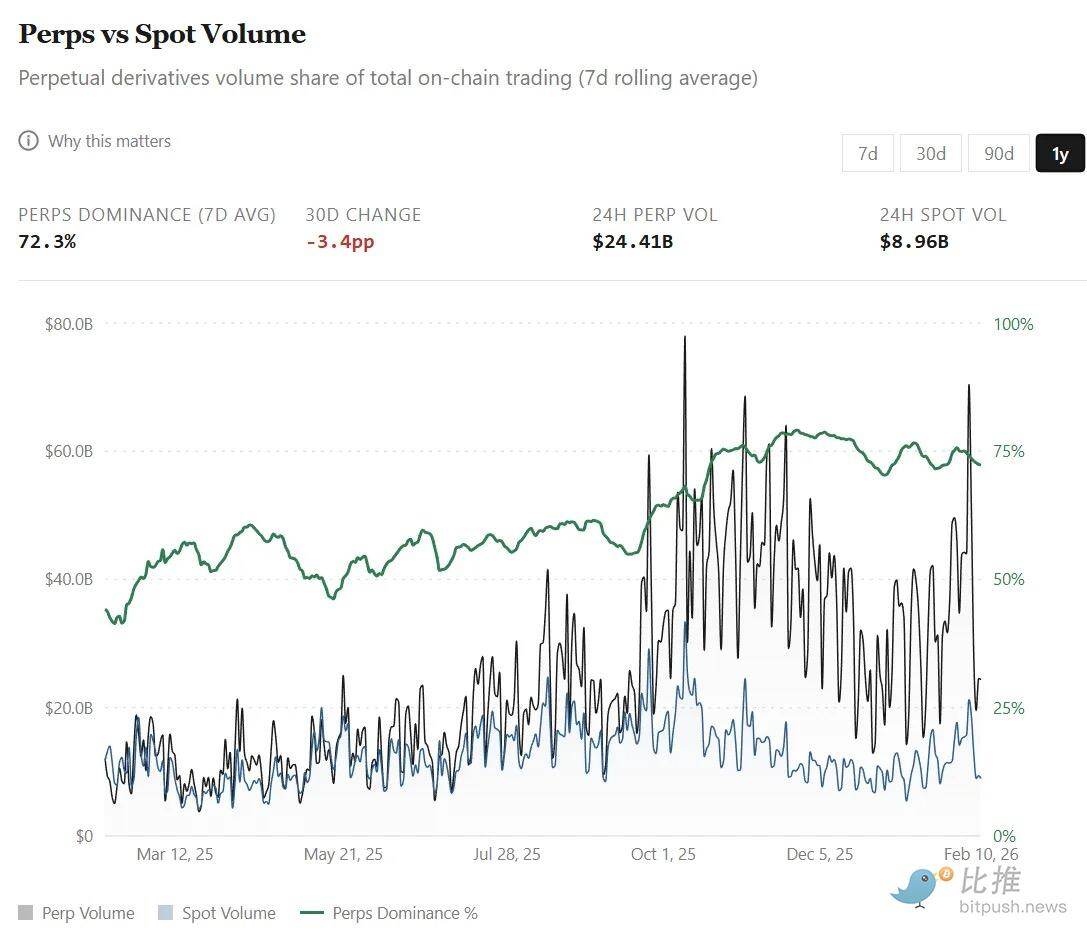

L'interface utilisateur amicale pour les marchés durables en fait une interface à faible seuil et par défaut pour exprimer des opinions sur divers marchés et actifs mondiaux. Le large éventail de produits dérivés à effet de levier élevé disponibles sur une seule plateforme pour les actifs traditionnels et cryptographiques a conduit le volume des contrats perpétuels à dépasser le volume des transactions spot sur les échanges décentralisés. La part du volume des contrats perpétuels, qui était de 44 % en février 2025, a grimpé à environ 75 % aujourd'hui (par rapport au volume des transactions spot).

Cette croissance a été particulièrement marquée au cours des derniers mois :

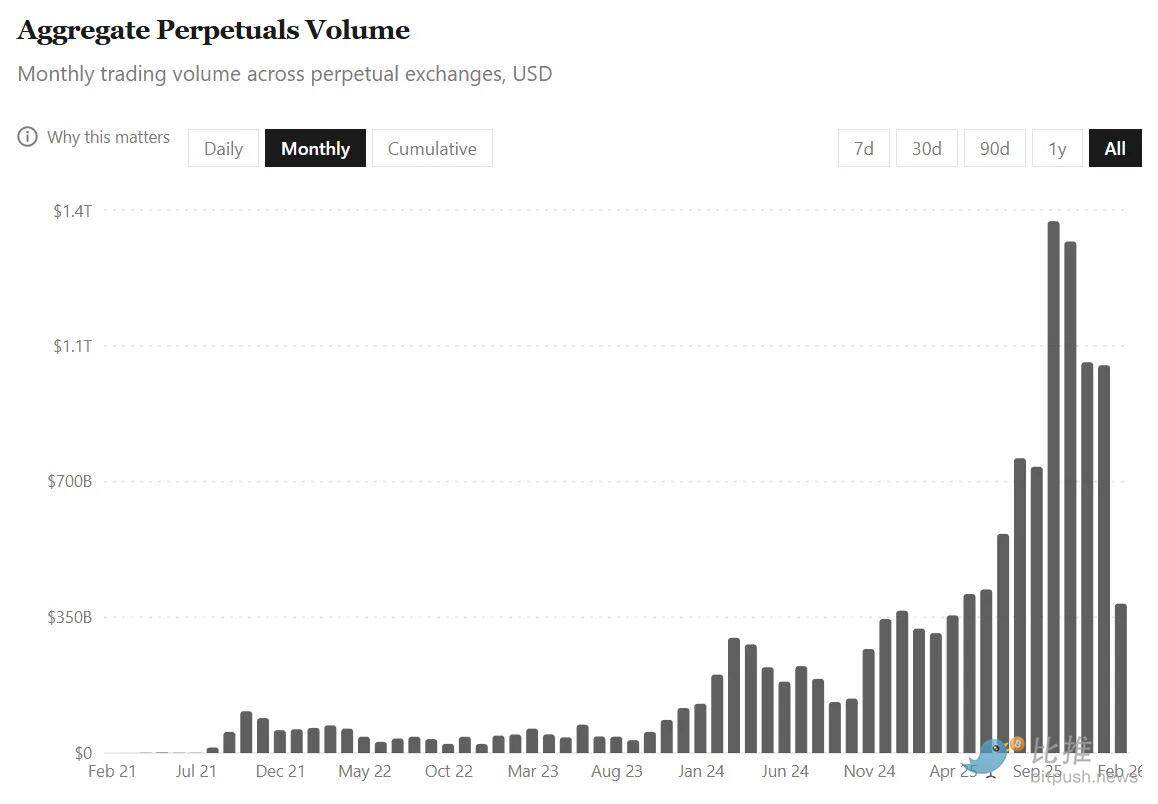

- Sur les quatre années jusqu'au 31 juillet 2025, le volume total des transactions perpétuelles sur l'ensemble de la plateforme s'est élevé à 6,91 billions de dollars américains.

- Et uniquement au cours des six derniers mois, ce volume d'échanges a doublé pour atteindre 14 billions de dollars américains.

Toute cette croissance s'est produite alors que la capitalisation boursière totale des cryptomonnaies avait diminué de près de 40 % entre le 1er août 2025 et le 9 février 2026. Ce niveau d'activité indique que les traders ont de plus en plus tendance à privilégier les transactions sur dérivés, les couvertures et les positions à court terme, notamment lorsque le marché au comptant devient très volatil et baissier.

Mais il y a un piège. Dans une telle activité massive, il est facile de mal interpréter les indicateurs de volume. Cela est particulièrement vrai car les transactions perpétuelles ne se limitent pas à acheter des actifs et à les conserver à long terme ; elles incluent également, sur des horizons de temps plus courts, l'ajustement répété de la taille des mises à l'aide de levier.

Ainsi, lorsque le taux de rotation du marché augmente rapidement, une question inévitablement me vient à l'esprit : le volume d'transactions record reflète-t-il une plus grande entrée de capitaux ou le même capital qui circule à un rythme plus rapide ?

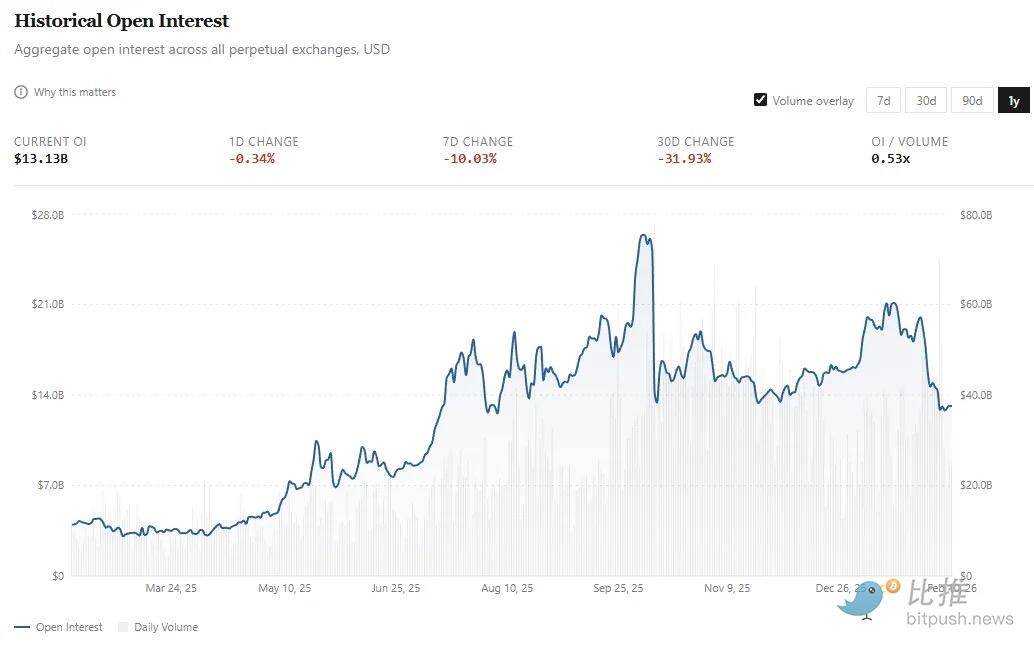

C'est là l'importance d'observer le volume des positions ouvertes (Open Interest, abrégé OI). Si le volume de transaction reflète le flux de capital, l'OI mesure l'exposition au risque non clôturée. Sur les échanges perpétuels, l'OI désigne la valeur totale en dollars des contrats longs et short actifs et non clôturés détenus par les traders.

Si les transactions perpétuelles sont adoptées par le marché de masse, nous espérons non seulement voir un flux de capital plus important, mais aussi une croissance proportionnelle des positions ouvertes.

- En février de l'année dernière, l'OI était en moyenne d'environ 4 milliards de dollars américains ;

- Ce chiffre a désormais triplé pour atteindre environ 13 milliards de dollars. En réalité, la moyenne de tout le mois de janvier a atteint environ 18 milliards de dollars, puis a diminué d'environ 30 % durant la première semaine de février.

Bien que le volume des transactions durables ait doublé au cours des cinq derniers mois, l'OI a augmenté d'environ 50 % (passant de 13 milliards de dollars à environ 18 milliards de dollars, avant de retomber à 13 milliards de dollars). Pour mieux comprendre cela, j'ai examiné l'évolution de l'efficacité du capital (c'est-à-dire le pourcentage de l'OI par rapport au volume quotidien des transactions) au cours de la dernière année.

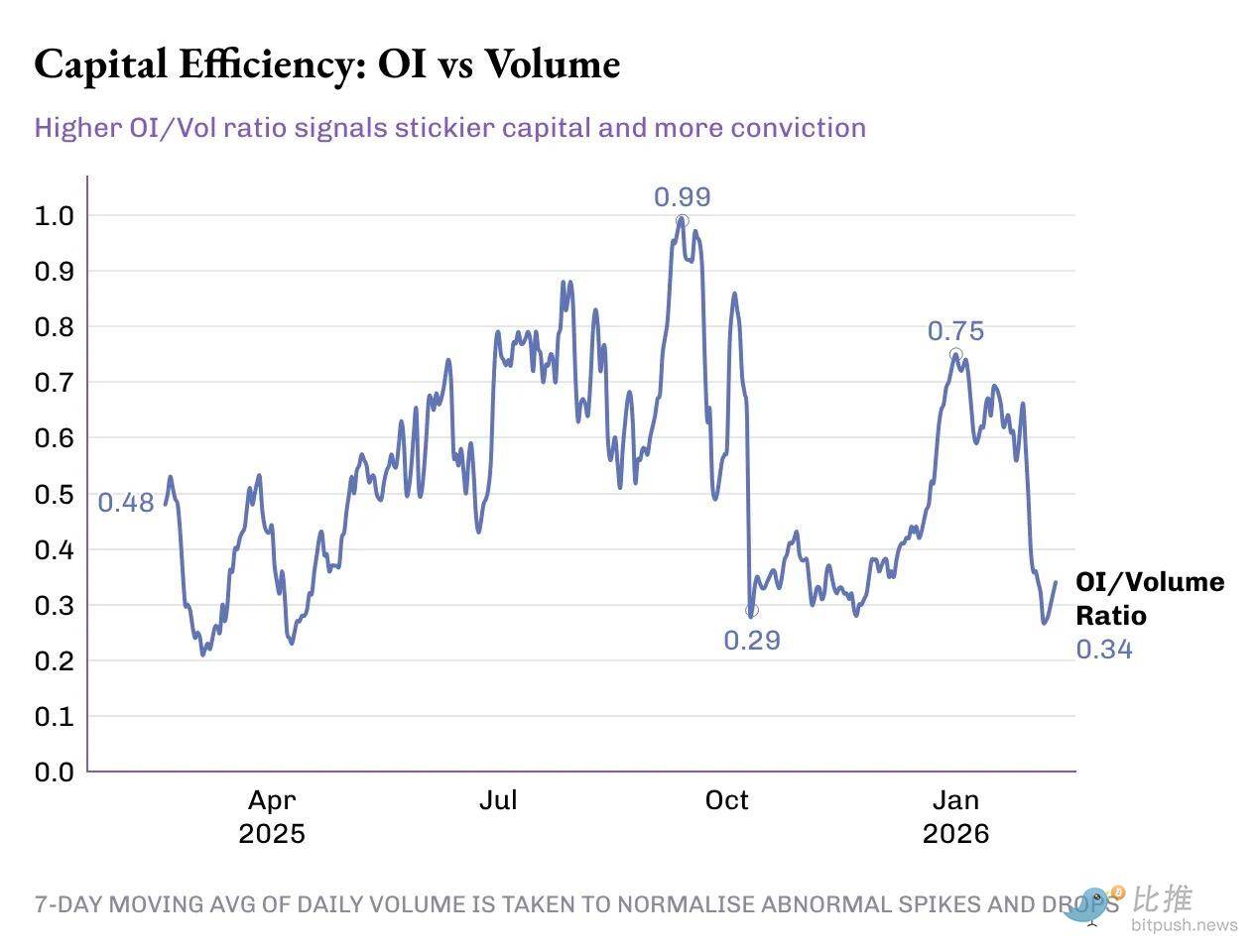

OI/ Volume Ratio a augmenté de 50 % par rapport à 0,33x l'année dernière, atteignant 0,49x aujourd'hui. Toutefois, cette progression n'a pas été linéaire : elle a connu plusieurs pics et creux au cours de la hausse de 50 points de base du ratio :

Première phase (février 2025 - mai 2025) : Période de calme. Le ratio OI/Volume moyen était d'environ 0,46x, avec un OI moyen d'environ 4,8 milliards de dollars et un volume journalier moyen d'environ 11,5 milliards de dollars.

Deuxième phase (juin - mi-octobre) : période de saut. Le ratio a atteint en moyenne environ 0,72x. Pendant cette période, le OI moyen est passé à 14,8 milliards de dollars américains, avec un volume quotidien moyen de 23 milliards de dollars américains. Cela marque non seulement un record historique de volume de transactions, mais aussi une augmentation de l'exposition au risque et un investissement en capital plus important dans ces produits dérivés.

Phase 3 : Retournement du marché. Ce phase a commencé exactement avec le grand liquidation du 10 octobre, qui a effacé plus de 190 milliards de dollars de positions levées en 24 heures. Entre mi-octobre et fin décembre, le ratio OI/volume a diminué à environ 0,38x, principalement poussé par la croissance du volume, tandis que les positions ouvertes ont stagné. Les mois d'octobre, novembre et décembre ont enregistré les trois volumes mensuels les plus élevés de 2025, avec une moyenne mensuelle dépassant 1,2 billion de dollars. Pendant cette période, l'OI a moyenné environ 15 milliards de dollars, légèrement inférieure à la moyenne des trois mois précédents.

Niveau du protocole

Ici, je souhaite ajouter davantage de dimensions au niveau du protocole pour le marché des contrats perpétuels. Cela nous aide à comprendre l'efficacité avec laquelle les échanges perpétuels transforment les activités de trading en « capital fidèle » et en revenus.

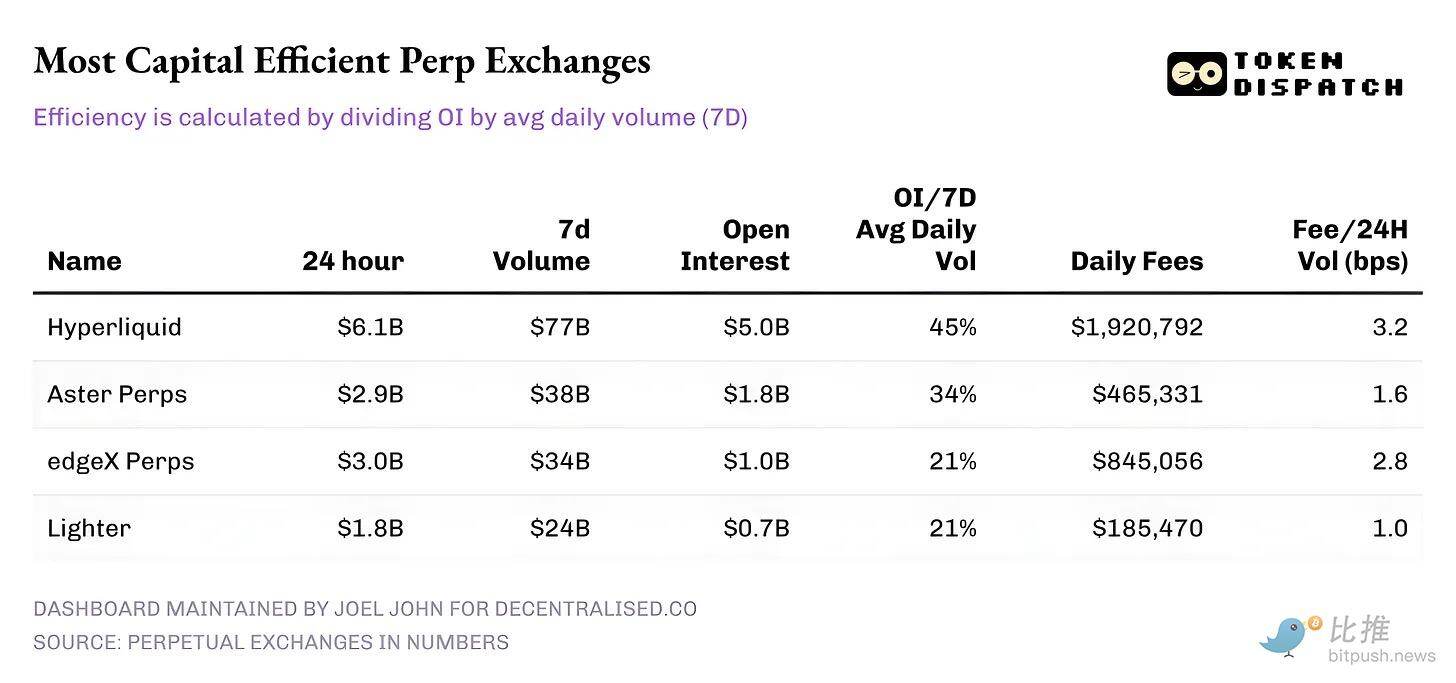

Au 10 février, voici les performances des cinq échanges de contrats perpétuels les plus volumineux sur 24 heures :

Hyperliquid : son ratio OI sur volume moyen quotidien sur 7 jours dépasse 45 %, ce qui permet de convertir une grande partie du volume en positions durables. Cela indique que sur chaque dollar échangé sur cette plateforme, 4,5 dollars sont investis dans des positions actives. Cela est important car un taux d'OI élevé se traduit par des spreads plus étroits, une liquidité plus profonde et une confiance accrue pour augmenter la taille des transactions sans glissement.

Les revenus de frais de Hyperliquid renforcent cette histoire. Son taux de monétisation (Take Rate) est d'environ 3,2 points de base, transformant la part la plus importante du volume des échanges sur 24 heures en revenus de frais.

Aster : actuellement classé deuxième, bien que son volume de trading soit presque la moitié de celui de Hyperliquid, il affiche une efficacité du capital assez bonne de 34 % (OI/Vol). Toutefois, sa capacité à générer des revenus suscite des interrogations — en raison d'un taux de transformation faible (environ 1,6 bps), Aster privilégie clairement la rétention du capital sur sa plateforme plutôt que la maximisation des frais.

edgeX et Lighter : les deux présentent des performances similaires sur l'échelle d'efficacité du capital, avec un OI/Vol de 21 %. Toutefois, edgeX est équivalent à Hyperliquid en matière de conversion des frais, à 2,8 bps.

Résumé

Il est remarquable que le marché des contrats perpétuels d'aujourd'hui ne soit plus une simple histoire de croissance, mais nécessite une interprétation nuancée de plusieurs indicateurs. Au niveau macroéconomique, le volume des transactions a connu une croissance explosive : le volume cumulé des contrats perpétuels sur six mois a dépassé la somme totale des quatre années précédentes. Toutefois, le tableau ne devient clair que lorsque l'OI et le volume sont lus ensemble.

Une victoire plus claire réside dans la croissance du ratio OI/volume. C'est un signal direct indiquant que des « capitaux patients » sont disposés à faire confiance et à parier sur les divers produits et marchés apparus sur les échanges de contrats perpétuels.

Ce qui méritera davantage d'attention à l'avenir, c'est la manière dont les joueurs individuels évolueront à partir de là et ce qu'ils choisiront d'optimiser. Au fil du temps, les échanges qui parviendront à optimiser la « conviction » et à réaliser une monétisation durable seront bien plus importants que les plateformes qui ne s'appuient que sur des récompenses et des incitations pour dominer les classements de volume de transactions.