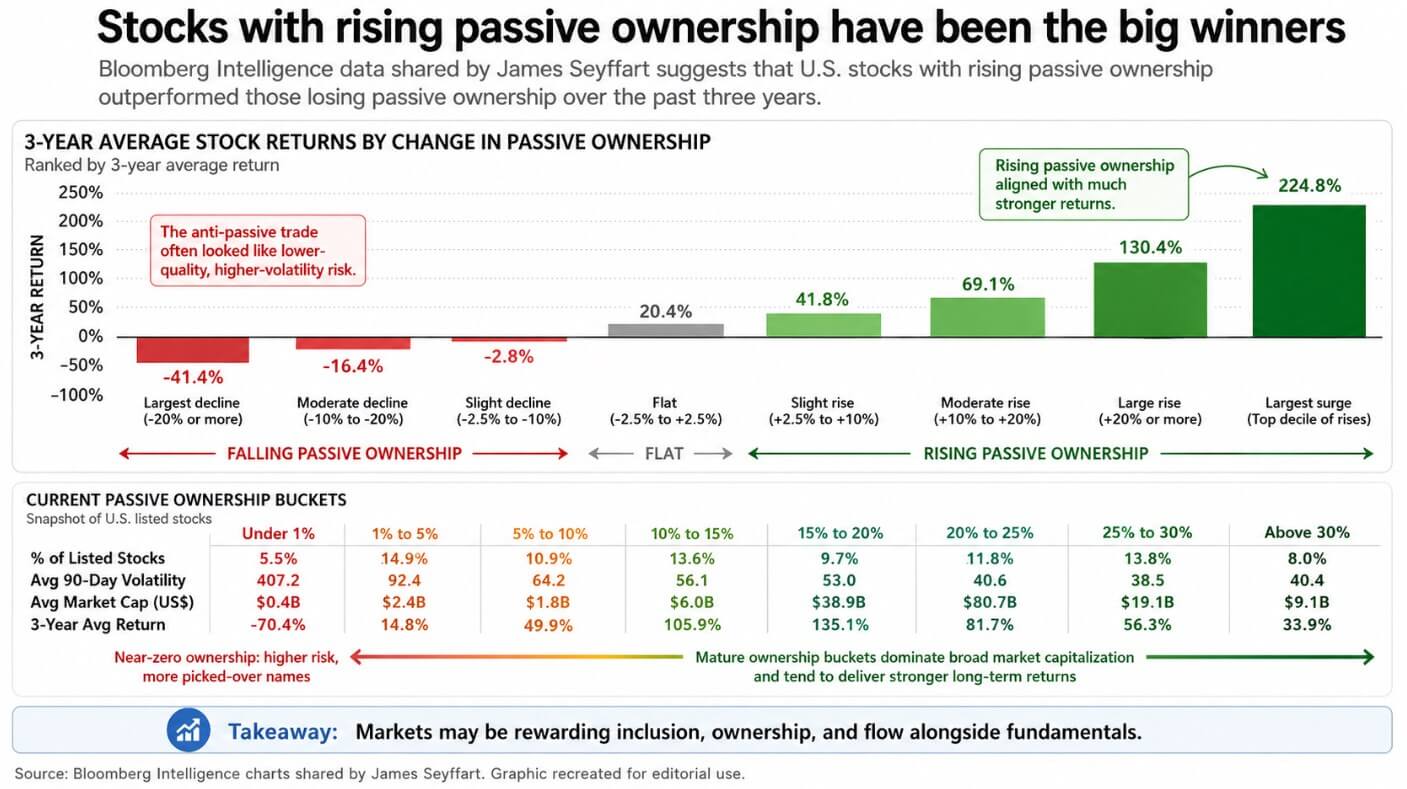

L'investissement passif est devenu l'une des forces les plus puissantes qui redessinent les marchés actions, et les preuves s'accumulent dans les données de rendement.

Les données de Bloomberg Intelligence compilées par l'analyste d'ETF James Seyffart montrent que les actions avec une propriété passive croissante ont nettement surperformé celles perdant de la propriété passive au cours des trois dernières années.

Le marché a récompensé l'inclusion, la propriété et le flux, en parallèle des fondamentaux. L'implication la plus inconfortable du graphique est que le trade anti-passif a souvent ressemblé à un tiroir de rangement rempli de noms petits, volatils, récemment listés et de faible qualité, laissés de côté par les flux structurels.

La concentration de propriété s'accumule avec le temps, et les actions à l'intérieur de la machine passive ont tendance à y rester.

Le bitcoin construit désormais une infrastructure similaire. La SEC a approuvé les listages d'ETF spot sur bitcoin en janvier 2024, et les deux années écoulées ont redéfini la manière dont le capital institutionnel atteint le BTC.

Les ETF américains spot de bitcoin ont accumulé environ 58,4 milliards de dollars d'entrées nettes cumulées au 28 avril, avec IBIT de BlackRock détenant environ 61,9 milliards de dollars d'actifs nets.

Euronext a listé l'ETP Bitcoin iShares de BlackRock en Europe en mars 2025, déclarant qu'elle permettait aux investisseurs d'accéder au bitcoin sans la complexité du trading et de la détention directe.

Clearstream, filiale de Deutsche Börse, a étendu ses services de garde et de règlement institutionnels pour les cryptomonnaies afin d'inclure le bitcoin aux actifs traditionnels.

Bitcoin est devenu un investissement sous forme de panier accessible via les canaux de courtage standard, et cet accès a redéfini les propriétaires potentiels.

L'enveloppe modifie le marché

Les flux récurrents vers des fonds portant les mêmes noms créent une offre persistante, insensible aux prix, qui s'accumule avec le temps, et c'est le moteur derrière la surperformance passive des actions.

Les ETF bitcoin fonctionnent grâce à la demande des investisseurs, les achats arrivant sous forme de flux de création et les ventes étant liquidées par des remboursements selon un calendrier discrétionnaire, indépendamment de tout calendrier de rééquilibrage ou obligation d'indice.

Une note de portefeuille de BlackRock de décembre 2024 a décrit une allocation de 1 % à 2 % en bitcoin comme une fourchette raisonnable pour les portefeuilles multi-actifs pour les investisseurs qui acceptent le risque de baisses rapides du prix et croient en une adoption plus large adoption.

Lorsque le plus grand gestionnaire d'actifs au monde présente un actif volatil en termes de taille d'allocation, il devient une ligne budgétaire que les conseillers peuvent aborder dans le cadre de la construction de portefeuille.

Un note trouvée de la Réserve fédérale de 2025 a révélé que les écarts entre les prix d'offre et de demande des ETP de crypto-monnaies sont comparables à ceux d'autres ETF et ETP de taille similaire. Elle a soutenu que les primes de VA nette dans les fonds de crypto-monnaies méritent d'être surveillées comme indicateur du degré d'interconnexion entre les marchés de la crypto-monnaie et ceux des actions.

Les flux confirment que le système fonctionne, car du 14 avril au 24 avril, les ETF bitcoin spot américains ont ajouté environ 2 milliards de dollars de flux nets, selon les totaux quotidiens de Farside Investors'. Ensuite, le 27 avril a enregistré un retrait journalier de 263,2 millions de dollars.

En deux semaines, le même véhicule a démontré à la fois sa capacité à construire une offre structurelle et sa capacité à l'inverser avec institutional speed.

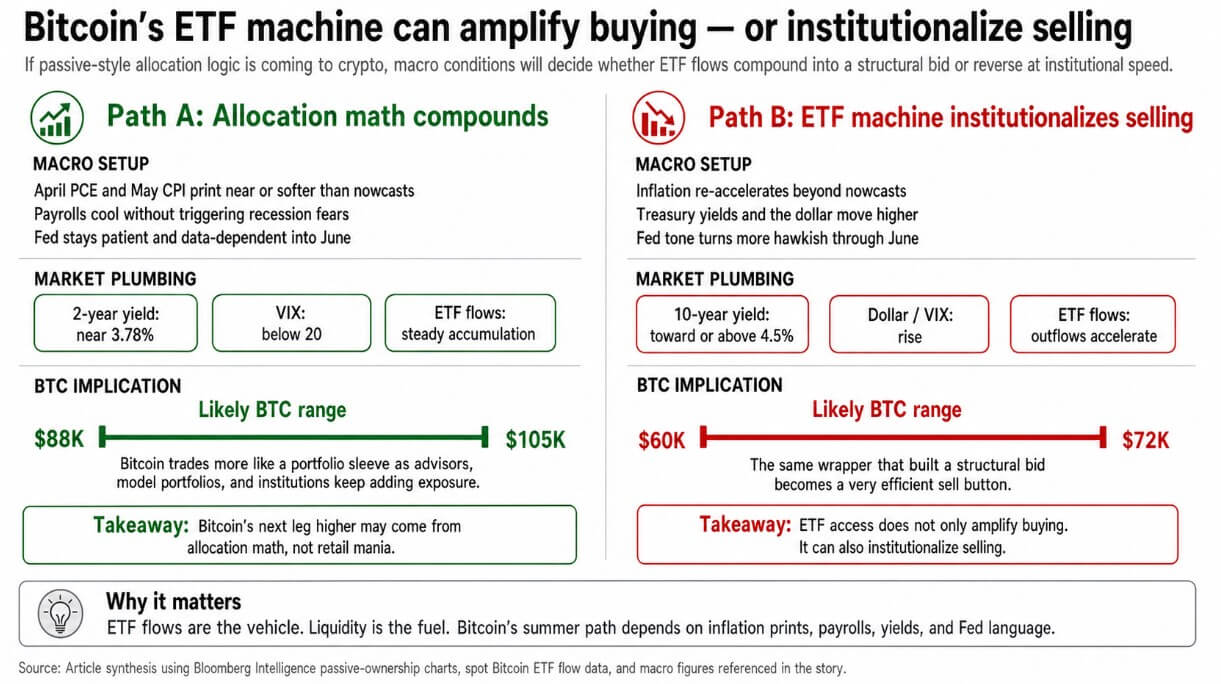

La mathématique de l'allocation devient le moteur

Si les données de l'APR PCE d'avril et du CPI de mai sont proches ou plus faibles que les prévisions du Federal Reserve Bank de Cleveland, qui évaluent le CPI d'avril à 3,56 % et l'APR PCE d'avril à 3,60 % en glissement annuel au 28 avril, et que les emplois d'avril ralentissent sans déclencher des craintes de récession, la Fed peut rester dépendante des données jusqu'à sa réunion du 16-17 juin.

Cela maintient le rendement du Trésor à deux ans ancré près de son niveau de fin avril à 3,78 %, garde le VIX en dessous de 20 et permet aux conseillers et aux investisseurs institutionnels d'accumuler leurs allocations à travers la fenêtre de la Fed de juin.

Dans cet environnement, le bitcoin est négocié comme une tranche de portefeuille, recevant des flux récurrents provenant de portefeuilles modélisés, de conseillers en investissement enregistrés et de mandats institutionnels qui établissent une position une fois et la maintiennent.

Les perspectives de BlackRock pour le printemps 2026 décrivent le cadre macro actuel comme un compromis stagflationniste modéré, la Fed étant en pause et ne se dirigeant vers un assouplissement progressif que si l'inflation continue de baisser ou que la croissance ralentit.

C’est dans ce contexte que l’offre de wrapper peut s’accumuler progressivement grâce aux acheteurs surveillant les pondérations de portefeuille, avec les calculs d’allocation comme moteur.

Si la pondération du bitcoin dans les portefeuilles modèles discrétionnaires continue de s'étendre, la prochaine étape pourrait ressembler à ce qui se produit lorsqu'un actif obtient un siège permanent dans un cadre d'allocation standard.

Le scénario haussier place le BTC dans une fourchette de 88 000 $ à 105 000 $ jusqu'à l'été, uniquement grâce à la logique d'allocation. IBIT's flux nets cumulés s'élèvent à 65,37 milliards de dollars, tandis que GBTC a enregistré des sorties cumulées de 26,26 milliards de dollars.

La bataille d'allocation sur le marché des wrappers bitcoin a déjà produit un gagnant, et le gagnant contrôle le réseau de distribution institutionnelle.

| Métrique | Figure | Pourquoi cela compte |

|---|---|---|

| Flux nets cumulés des ETF spot bitcoin aux États-Unis | ~58,4 milliards $ | Montre l'échelle de l'adoption institutionnelle via l'intermédiaire |

| Actif net de l'IBIT | ~61,9 milliards $ | Montre la domination de BlackRock dans la distribution institutionnelle |

| Flux nets cumulés d'IBIT | 65,37 milliards $ | Indique où les offres structurelles sont concentrées |

| Sorties cumulatives de GBTC | -26,26 milliards $ | Affiche la rotation des capitaux du wrapper hérité |

| 14–24 avr. flux nets des ETF | ~2 $Md | Preuve d'une demande institutionnelle en forte croissance |

| 27 avr. sortie nette des ETF | -263,2 M $ | Prouvez que le même véhicule peut inverser rapidement |

La machine institutionnalise la vente

Le même wrapper qui a généré une offre de 2 milliards de dollars en dix jours a produit un flux sortant de 263,2 millions de dollars en un.

Si l'inflation se réaccélère au-delà des prévisions, comme les modèles de la Fed de Cleveland placent déjà le PCE d'avril à 3,60 % en glissement annuel, les taux des obligations du Trésor remontent, le dollar se renforce et l'appétit pour le risque se contracte, les sorties d'ETF peuvent vider le carnet d'ordres du bitcoin à vitesse et à échelle institutionnelles.

L'IPC de mars est déjà ressorti à 3,3 % en glissement annuel, l'IPC sous-jacent à 2,6 %, le PCE de février à 2,8 % et le PCE sous-jacent à 3,0 %.

Les données sur l'inflation ont constamment dépassé l'objectif, et si les chiffres d'avril dépassent les nowcasts, la réunion de la Fed du 28 au 29 avril établit un ton hawkish qui se prolonge jusqu'en juin.

Dans cet environnement, le bitcoin est négocié comme un actif macro à bêta élevé avec un bouton de vente très efficace. Le taux du Trésor à 10 ans était de 4,31 % à la fin avril, et un mouvement vers ou au-delà de 4,5 % comprimerait les multiples actions et éliminerait le contexte de liquidité qui rend les allocations modestes au bitcoin confortables à détenir.

Les modèles de conseil qui fixaient une position de 1 % à 2 % lorsque l'appétit pour le risque était favorable appliquent la même logique de rééquilibrage. Que le bitcoin chute suffisamment par rapport au portefeuille, l'allocation est retirée.

Le scénario baissier place le BTC dans une fourchette de 60 000 $ à 72 000 $, tiré vers le bas par les mêmes mécanismes institutionnels qui l'avaient précédemment poussé vers le haut.

L'analogie avec l'équité passive a une implication correspondante pour le marché crypto plus large. Le compartiment anti-passif dans les données de Seyffart, les actions perdant des parts de propriété, a souvent été le domaine de titres moins liquides et plus volatils, dépendant de récits de sélection d'actions, avec des flux structurels se consolidant autour du contenant dominant.

Le bitcoin détient la part dominante des ETF et la distribution institutionnelle. La longue traîne des jetons concurrence plutôt pour l'attention discrétionnaire.

Si la logique passive migre véritablement vers la crypto via le canal des ETF, le bitcoin concentre la demande structurelle, tandis que tout le reste se partage un pool de allocations discrétionnaires en réduction.

La machine ETF amplifie la liquidité fournie par l'environnement macroéconomique et la dirige via un canal plus clair et plus visible vers le carnet d'ordres du bitcoin.

Si le prochain mouvement du bitcoin provient de la composition mathématique des allocations dans un environnement macroéconomique patient ou des sorties institutionnelles qui dégagent le livre dans un contexte hawkish, cela dépend de la même séquence d'indicateurs d'inflation, de données sur les emplois et de langage de la Fed qui régissent tous les autres actifs risqués du portefeuille.

Le post Passive money is eating stocks and Bitcoin may be next to get a huge liquidity injection est apparu en premier sur CryptoSlate.