Auteur :Cosmo JiangPartenaire général de Pantera Capital

Traduit par : Hu Tao, ChainCatcher

2025 ne sera pas une année où les rendements du marché des cryptomonnaies seront principalement déterminés par les fondamentaux. Ce seront plutôt des facteurs macroéconomiques, les positions, les flux de fonds et la structure du marché qui seront les principaux moteurs – surtout pour les actifs autres que le bitcoin.

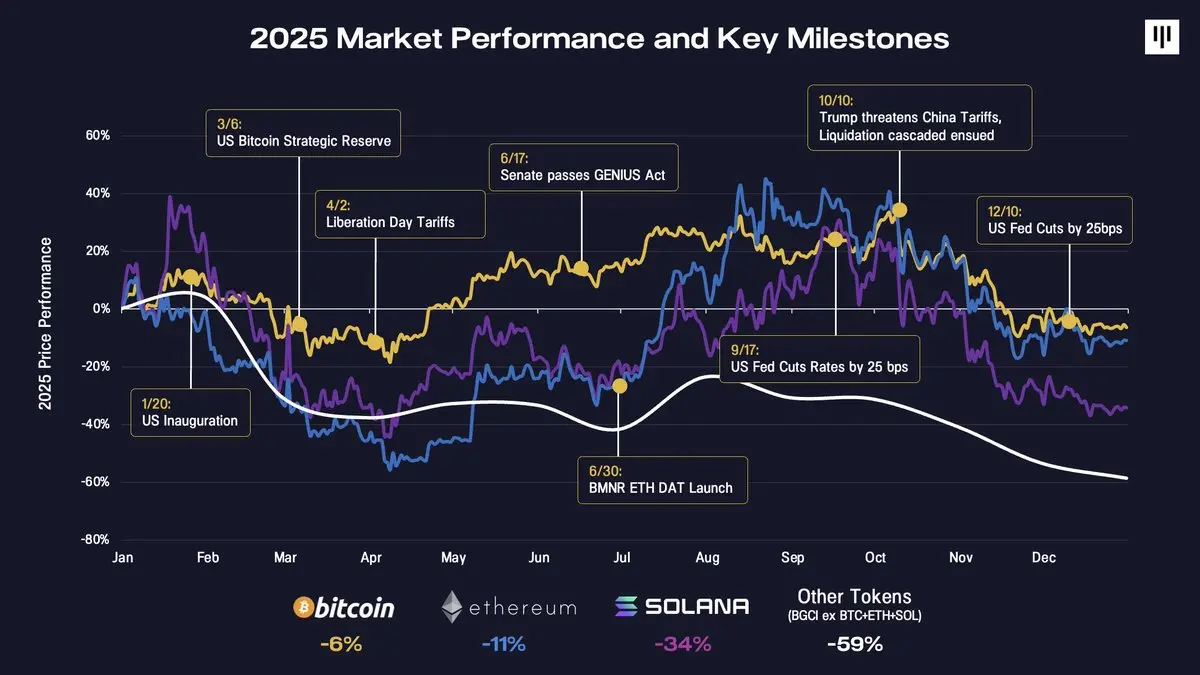

Revoir les principaux tournants macroéconomiques et politiques de cette année aide à comprendre pourquoi les mouvements des marchés semblent si discontinus.

La cérémonie d'investiture du président américain au début de l'année s'est finalement révélée être un événement typique d'une « vente sur information », constituant également un signal précoce d'une volatilité du marché. Les mois suivants ont vu une alternance constante de l'appétit pour le risque sur les marchés - allant de l'optimisme suscité par l'annonce d'une réserve stratégique de bitcoins aux États-Unis, jusqu'aux nouvelles pressions causées par les tarifs douaniers du « Jour de la Libération ». Des progrès constructifs ont eu lieu au cours de l'année, notamment...Loi sur le génieL'adoption de [?], l'émergence de trésoreries d'actifs numériques (DAT) telles que Bitmine Immersion, ainsi que le début de la baisse des taux d'intérêt par la Réserve fédérale américaine ont stabilisé l'humeur du marché sur plusieurs mois.

Le quatrième trimestre a marqué un tournant décisif, marqué par une série de défis majeurs. La vente soudaine du 10 octobre a déclenché la plus grande cascade de liquidations de l'histoire de la cryptomonnaie, dépassant même les effondrements de Terra/Luna et de FTX – plus de 200 milliards de dollars de positions nominales ont été effacés. Le marché a besoin de temps pour digérer cet impact. En parallèle, les acheteurs marginaux clés de l'année (DAT) ont commencé à épuiser leur capacité d'achat supplémentaire. Cette tendance baissière s'est encore accentuée en raison de facteurs saisonniers, notamment les ventes liées aux pertes fiscales (particulièrement dans les ETF et les DAT), le rééquilibrage des portefeuilles, ainsi que les flux d'argent systématiques des CTA (Commodity Trading Advisors) vers la fin de l'année.

Le bitcoin a légèrement baissé à la fin de 2025, avec une baisse d'environ 6 %. L'éther a perdu environ 11 %. Après cela, les autres jetons ont connu une détérioration brutale. Solana a perdu 34 %, tandis que le marché plus large des jetons (BGCI, hors BTC, ETH et SOL) a chuté de près de 60 %.

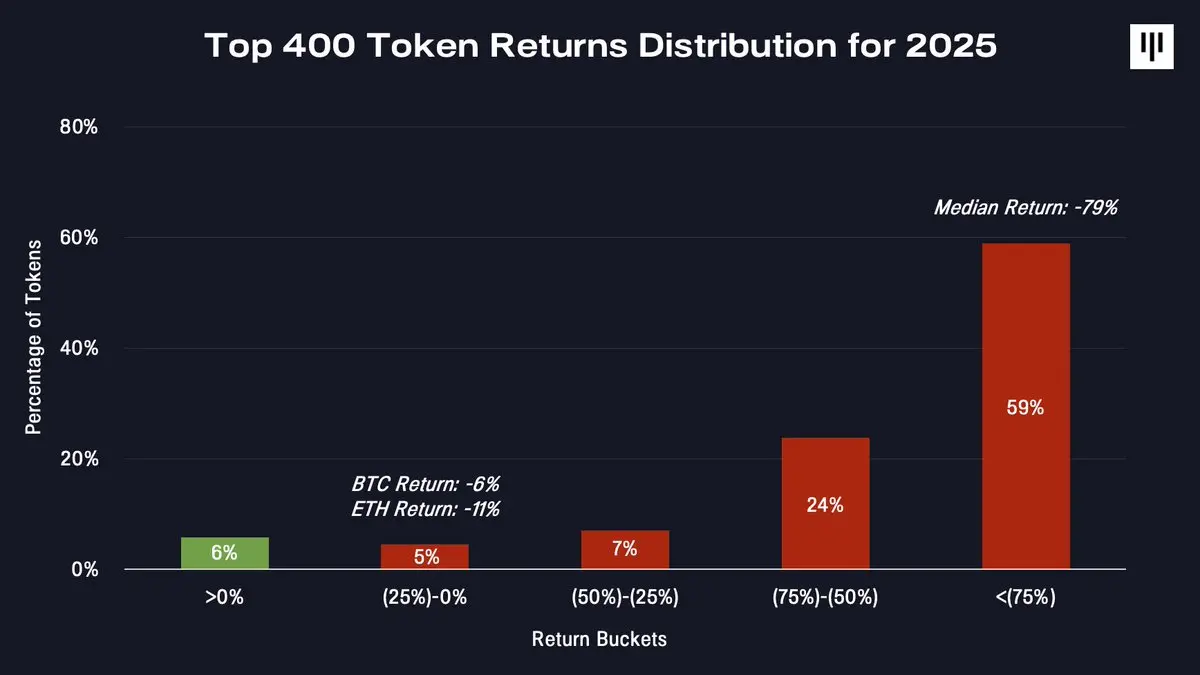

Il s'agit d'un marché particulièrement étroit. Lorsqu'on examine la distribution des rendements de l'ensemble du marché des jetons, cette fragmentation devient encore plus évidente.

Seules quelques jetons ont généré des rendements positifs. La grande majorité des jetons ont connu une baisse importante : le jeton médian a perdu 79 %.

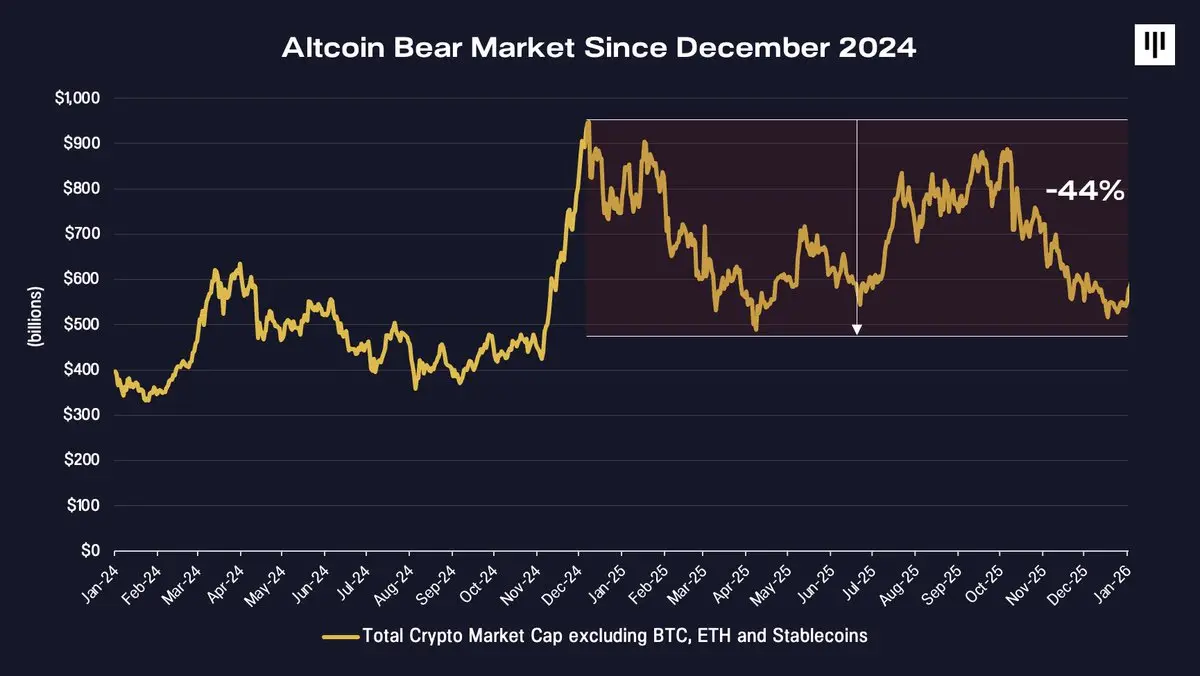

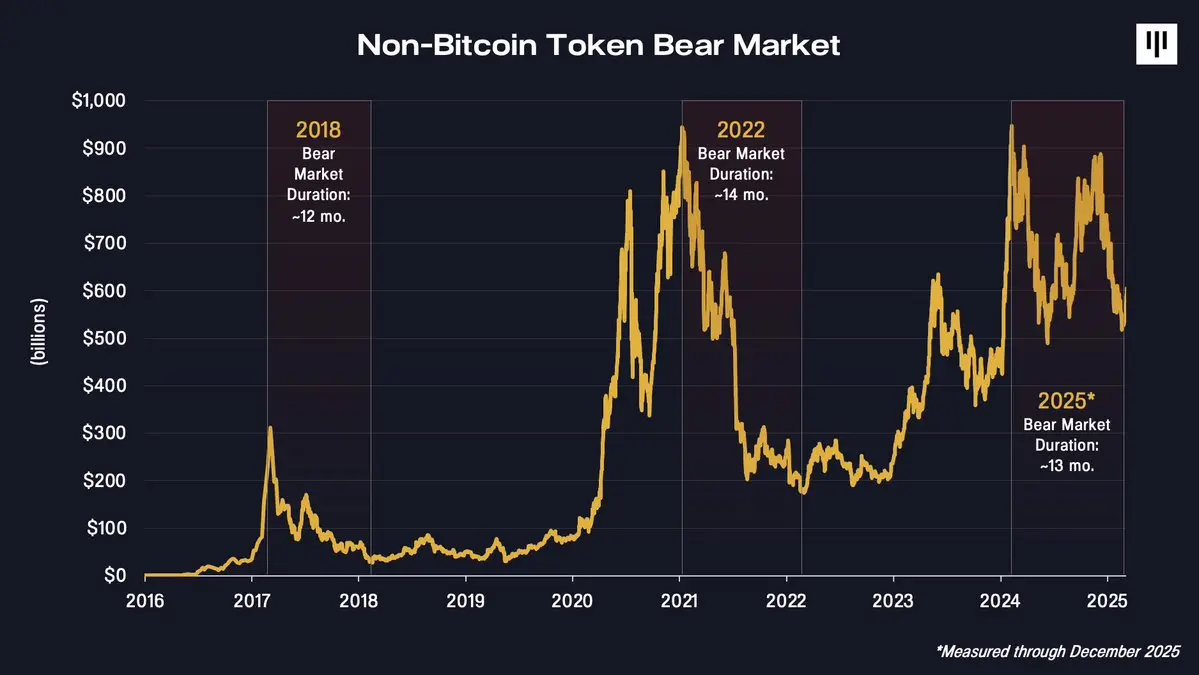

Une baisse prolongée des altcoins d'une durée d'un an et plus

La réalité la plus sous-estimée de 2025 pourrait être que le marché des jetons non Bitcoin a en réalité connu une baisse depuis décembre 2024.

À la fin de 2024, la capitalisation boursière totale des cryptomonnaies, hors bitcoins, éthers et stablecoins, a atteint son pic, avant de continuer à baisser ensuite, chutant d'environ 44 % d'ici la fin de 2025. Sur ce point, une année qui semble avoir été favorable au bitcoin à certains moments, s'est révélée être une période baissière prolongée pour les autres cryptomonnaies.

Les portefeuilles détenant un grand nombre de jetons de petite et moyenne taille présentent une performance structurellement médiocre.

La différence entre le bitcoin et le marché plus large des jetons reflète leurs fondamentaux très distincts. Le bitcoin bénéficie d'un concept simple et largement connu : l'or numérique, et il profite de plus en plus d'une demande mécanique provenant d'institutions telles que les États souverains, les gouvernements, les fonds négociables (ETF) et les départements financiers des entreprises. En revanche, les autres jetons représentent une hétérogénéité d'innovations technologiques disruptives, avec un seuil d'accès plus faible et un soutien institutionnel réduit.Le mécanisme d'acquisition de valeur est également plus complexe..

Cette divergence se manifeste très clairement sur les prix.

Vent contraire structurel au lancement de jetons

En 2025, plusieurs facteurs ont accentué la pression générale sur le système de jetons.

1. Accumulation de valeur et droits des investisseurs

L'un des défis les plus complexes est le problème non résolu de l'accumulation de valeur. Sur les marchés boursiers traditionnels, les actionnaires bénéficient de droits juridiques clairs leur permettant de prétendre à des flux de trésorerie, à la gouvernance de l'entreprise et à la valeur résiduelle. En revanche, les jetons (tokens) s'appuient généralement sur des mécanismes au niveau du protocole, garantis par le code plutôt que par des lois imposées par des institutions gouvernementales, pour assurer la préservation de leur valeur.

Cette année, plusieurs cas remarquables ont mis en lumière cette tension, notamment dans les cas où des écosystèmes de jetons ont été acquis ou restructurés sans offrir de compensation directe aux détenteurs de jetons, tels que Aave, Tensor et Axelar. Ces événements ont suscité de vives réactions sur le marché, allant jusqu'à ébranler la confiance dans des projets censés être relativement solides au niveau de leur économie de jetons.

Dans ce contexte, les actions des entreprises d'actifs numériques ont surpassé les jetons, bénéficiant d'une trajectoire plus claire pour la création de valeur, alors que les investisseurs recherchent déjà des placements défensifs.

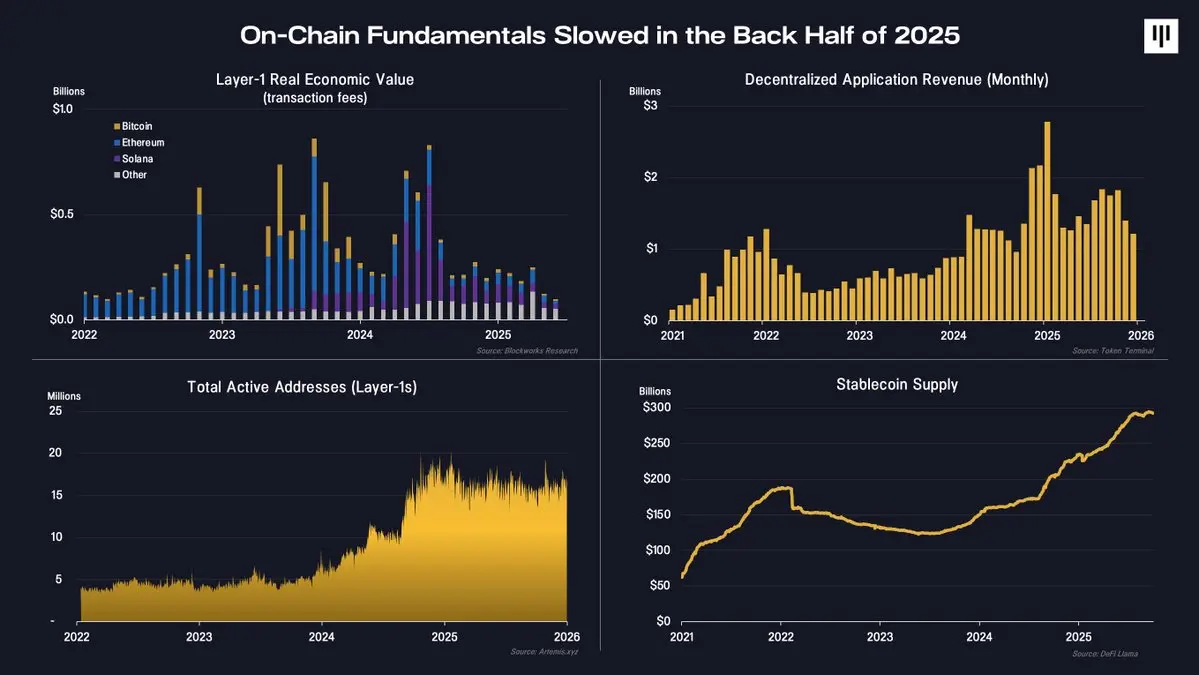

2.Réduction de l'activité sur la chaîne

Les fondamentaux de la chaîne au second semestre ont également montré des signes de faiblesse.

Des indicateurs clés tels que les revenus des blockchains de couche 1, les frais d'applications décentralisées et le nombre d'adresses actives montrent que l'activité blockchain ralentit. Toutefois, la croissance continue de l'offre en stablecoins indique que l'utilisation des blockchains dans les domaines des paiements et des règlements s'accroît toujours. Cependant, la majeure partie de la valeur économique liée aux stablecoins se dirige vers des entreprises détenues en actions hors chaîne, plutôt que vers des protocoles basés sur des jetons.

En réalité, l'utilisation au niveau de base persiste toujours, mais les activités marginales procycliques ont diminué. Ce changement a un impact direct sur l'évolution des prix des jetons.

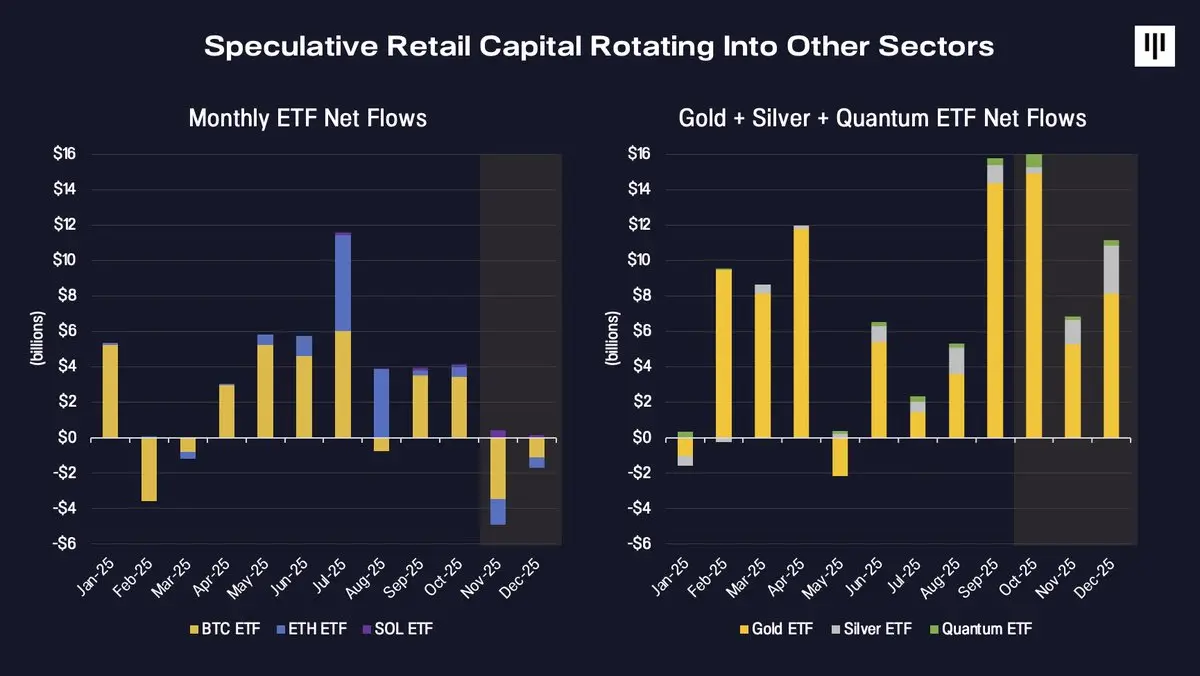

3.Rotation des capitaux spéculatifs

Finalement, le flux des capitaux a inversé sa direction. Historiquement, le capital marginal soutenant l'écosystème plus large des jetons était principalement composé de petits investisseurs spéculateurs. Bien que l'adoption par les investisseurs institutionnels continue d'augmenter, leurs fonds se concentrent toujours principalement sur des actifs offerts sous forme d'ETF, notamment le Bitcoin, l'Ethereum, ainsi que le Solana, qui devrait être lancé d'ici la fin de l'année.

En 2025, l'attention des spéculateurs s'est tournée vers d'autres domaines.

Les ETF ont connu d'importants flux d'entrées vers les thèmes émergents tels que l'or, l'argent et le calcul quantique, tandis que les flux vers les ETF d'actifs numériques se sont ralenti et sont devenus négatifs à la fin de l'année. Ce mouvement de capitaux s'est produit en parallèle d'une détérioration marquée de la tendance baissière sur le marché des jetons, accentuant ainsi la pression à la baisse.

Émotions, positionnement et contexte historique

D'ici la fin de l'année, l'humeur du marché s'était contractée à un niveau historique associé à l'abandon.

L'indice de peur et de cupidité a atteint son plus haut niveau depuis le crash de FTX, marquant une période d'intensité extrême sur le marché. En parallèle, les taux d'intérêt des contrats à terme perpétuels ont baissé, indiquant une diminution de l'endettement et une réduction du comportement spéculatif excessif.

Les facteurs saisonniers ont également joué un certain rôle. Historiquement, le mois de décembre est généralement une période faible pour le bitcoin et plus largement pour le marché des cryptomonnaies, en raison de facteurs tels que les ventes liées aux pertes fiscales, le rééquilibrage des portefeuilles et les contraintes de liquidité, créant ainsi une pression mécanique indépendante des fondamentaux.

Il est important de noter qu'à plus long terme, la durée de la baisse actuelle, hors bitcoin, correspond étroitement à celle des cycles précédents.

Les baisses de marché de 2018 et 2022 ont duré environ 12 à 14 mois. Actuellement, la baisse en partant du pic atteint fin 2024 se situe dans la même fourchette. Cela ne garantit pas que le marché ait atteint son plus bas, mais cela montre tout de même qu'il a déjà connu une période assez longue d'écrémage des prix.

Pourquoi la perspective s'améliore-t-elle à partir d'ici ?

Bien que 2025 présente des défis, il y a tout de même plusieurs raisons d'être positif et optimiste quant à l'avenir.

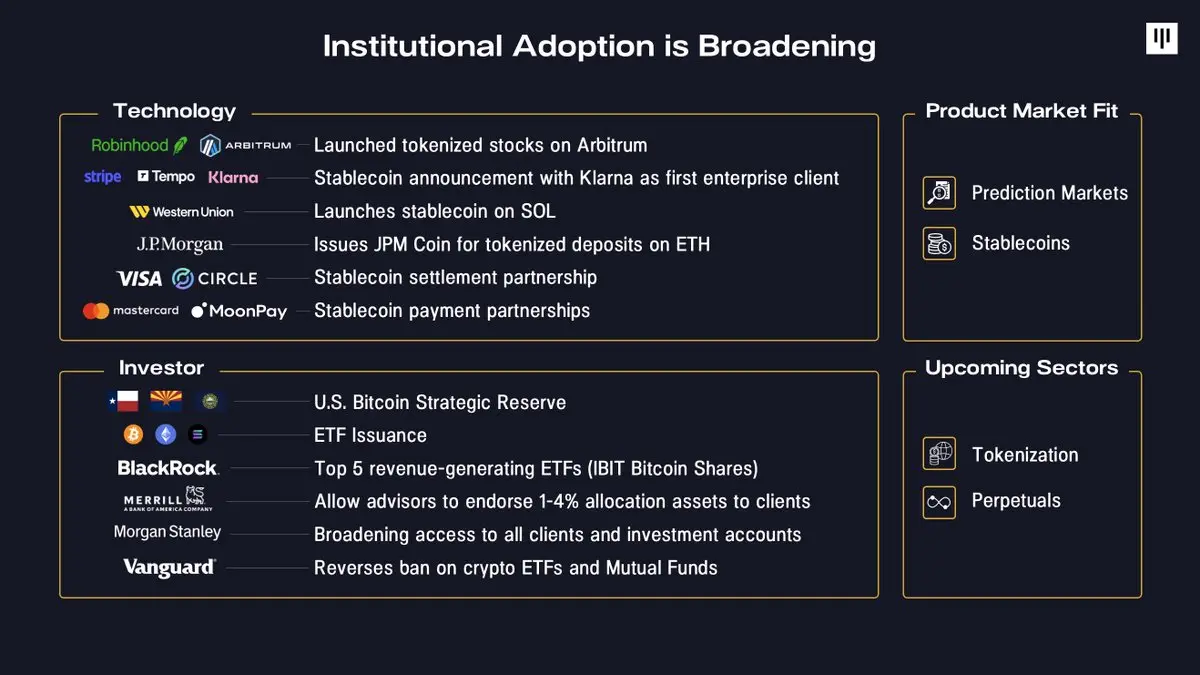

Tout d'abord, le périmètre d'adoption de la technologie blockchain par les institutions continue d'augmenter. Les entreprises intègrent de plus en plus la blockchain dans leurs produits centraux : des actions tokenisées lancées par Robinhood, à l'infrastructure de stablecoin développée par Stripe, en passant par la tokenisation des dépôts par JPMorgan. En matière de capitaux, des réserves souveraines ont été créées, et les seuils d'accès ont fortement diminué grâce à la participation de grands courtiers, de plateformes de retraite et de grandes sociétés de gestion d'actifs.

Ensuite, l'adéquation produit-marché devient de plus en plus claire. Les stablecoins et les marchés de prédictions, cas d'utilisation particulièrement marquants en 2025, ont suscité un vif intérêt et ont été largement adoptés. De plus, une tokenisation plus étendue ainsi que les contrats à terme perpétuels montrent également des signes précoces d'une adéquation produit-marché.

Troisièmement, le contexte macro-économique est favorable. L'économie américaine reste solide, avec une hausse des salaires supérieure à l'inflation et des bénéfices des entreprises en croissance. Avec l'arrêt de la réduction quantitative par la Réserve fédérale, la situation de liquidité s'améliore. Historiquement, une baisse des rendements à long terme combinée à une politique monétaire accommodante profite aux actifs risqués, y compris les actifs numériques.

Enfin, le taux de pénétration des actifs numériques reste extrêmement faible. Comme l'a souligné Tom Lee de Bitmine : actuellement, seuls 4,4 millions d'adresses Bitcoin détiennent une valeur supérieure à 10 000 dollars en Bitcoin, alors que le nombre total de comptes d'investissement traditionnels dans le monde atteint 900 millions. Selon une enquête menée par Bank of America auprès des investisseurs institutionnels, 67 % des gestionnaires d'actifs professionnels n'ont toujours pas investi dans tout type d'actif numérique. Même de faibles ajustements dans l'allocation d'actifs au fil du temps représentent donc une source potentielle de demande significative.

Conclusion

2025 a été une année difficile pour la plupart des acteurs du marché des jetons, marquée par un marché fortement fragmenté, une forte performance des jetons majeurs et une baisse persistante des jetons en dehors du bitcoin. Cependant, cette année a également favorisé l'adoption par les investisseurs institutionnels, clarifié la pertinence produit-marché et réduit les valorisations de la plupart des jetons au sein de l'écosystème.

Après une année de marché baissier, une reprise solide des fondamentaux du marché des jetons pourrait offrir des opportunités d'investissement. Alors que l'humeur du marché s'apaise, que les leviers diminuent et que les ajustements de prix importants appartiennent au passé, les stratégies d'investissement prospectives semblent de plus en plus asymétriques – à condition que les fondamentaux se stabilisent et que l'étendue du marché se rétablisse. Historiquement, les périodes de turbulence ont souvent constitué la base d'une croissance ultérieure.