Auteur : Chloe, ChainCatcher

Au cours des deux dernières années, les marchés de prévision sont devenus le récit le plus éclatant de l'industrie cryptographique. Le volume total de trading sur l'ensemble du secteur a atteint près de 10 milliards de dollars à la fin de l'année dernière, avec une accélération significative de la dynamique mensuelle au second semestre 2025.

Mais à l'autre extrémité de cette célébration, il y a un personnage qui reste toujours hors du feu des projecteurs et que les utilisateurs insultent sans cesse : l'oracle.

La double lame de UMA

Au cours de la dernière année, plusieurs controverses majeures entourant Polymarket — telles que la question de savoir si le président ukrainien Zelensky portait un costume (volume cumulé de 237 millions de dollars), les accords miniers ukrainiens (impliquant 7 millions de dollars, avec des gros acteurs ayant manipulé les votes à l’aide d’environ 5 millions d’UMA), et la décision du gouvernement Trump de déclasser des documents sur les OVNIs en 2025 (marché de 16 millions de dollars, ouvertement qualifié par les utilisateurs de « scam de whale ») — trouvent toutes leur origine dans le même élément : l’Optimistic Oracle d’UMA et sa structure de gouvernance par jeton.

Le design de l'Optimistic Oracle d'UMA repose sur le principe suivant : toute personne peut soumettre un résultat en déposant une garantie ; pendant la période de contestation (généralement de 2 heures), si personne ne conteste le résultat, il est considéré comme vrai par défaut ; en cas de contestation, les détenteurs de jetons UMA votent via le mécanisme de vérification des données (DVM) pour déterminer le résultat.

Les avantages de ce mécanisme sont évidents : il est peu coûteux, capable de traiter des événements de longue traîne et de répondre à des « questions subjectives », comme « Est-ce que le vêtement de Zelensky constitue un costume ? », que les oracles de prix traditionnels ne peuvent absolument pas gérer.

Cependant, plusieurs controverses impliquant Polymarket ont révélé des défauts dans ce design. Par exemple, en mars de l'année dernière, l'événement de prédiction concernant un accord minier ukrainien, qui a généré un volume d'échanges cumulé d'environ 7 millions de dollars, portait sur la question de savoir si Trump conclurait un accord sur les minéraux rares avec l'Ukraine avant avril.

Bien qu'aucun accord n'ait été conclu, le marché a été réglé sur « Yes ». Selon The Defiant et Cryptopolitan, la principale raison est qu'un gros détenteur d'UMA détenait environ 5 millions d'UMA via trois comptes, représentant environ 25 % du poids de vote de ce tour, et a orienté le vote vers « Yes ». Par la suite, Polymarket a clairement indiqué dans une annonce Discord : « Ce n'est pas une défaillance du système, mais le résultat du fonctionnement du mécanisme de gouvernance ; par conséquent, aucun remboursement ne sera effectué. »

On peut dire que la dépendance de Polymarket à l’égard de UMA fait face à un risque systémique. L’oracle, initialement conçu comme une couche neutre de résolution de vérité, voit désormais la répartition concentrée de son jeton de gouvernance devenir un outil entre les mains de quelques individus pour influencer les résultats du marché.

Selon la plateforme de données sur les actifs numériques RootData, jusqu'en septembre de l'année dernière, Polymarket, qui a commencé à promouvoir activement les événements cryptographiques, a dû introduire une source de données plus fiable et a commencé à confier une partie de ses règlements à un oracle complètement différent : Chainlink.

Chainlink : Un autre défi pour le leader

CoinDesk rapporte que Polymarket a commencé à intégrer Chainlink pour améliorer la manière dont ses résultats prédictifs sont déterminés. Les deux parties ont annoncé que Polymarket utilisera Chainlink pour automatiser le règlement des marchés liés aux prix des actifs, réduisant ainsi les retards et les risques de manipulation. Au départ, l'accent sera mis sur les marchés liés aux prix d'actifs cryptographiques, tout en explorant simultanément les possibilités d'application sur des marchés plus subjectifs.

La signification de ce partenariat réside dans le fait que Polymarket dispose désormais, en plus de son système précédent basé sur le consensus subjectif par jeu de groupe d'UMA, d'une voie permettant à Chainlink de lire directement les prix du marché et d'automatiser les décisions.

Du point de vue du paysage du marché, Chainlink est le leader incontesté du secteur des oracles, avec une part de marché dépassant 87 % et une TVS de 61,58 % (environ 62,9 milliards de dollars), écartant nettement le deuxième, Chronicle (10,15 %), et le troisième, RedStone (7,94 %).

On peut également dire que sa pénétration dans le domaine DeFi est presque saturée. Les protocoles principaux, de la liquidation et du prix sur Aave, GMX et Synthetix, à la référence sécurisée sur Curve et aux normes cross-chain sur Lido, utilisent presque toutes différents services fournis par Chainlink.

La part de marché se reflète dans son déploiement. Chainlink offre 2 000 price feeds (services de prix persistants sur chaîne) sur environ 27 chaînes et a déployé des Data Streams (services de prix à haute fréquence, à faible latence et vérifiés à la demande) sur 37 réseaux ; le réseau principal CCIP (Chainlink Cross-Chain Interoperability Protocol) couvre désormais 70 chaînes publiques et L2, avec environ 200 jetons cross-chain enregistrés selon le standard CCIP disponibles.

Cette échelle équivaut à Chainlink en train de s'étendre de « intermédiaire de prix unique sur une seule chaîne » à « couche d'échange d'informations et d'actifs entre plusieurs chaînes ».

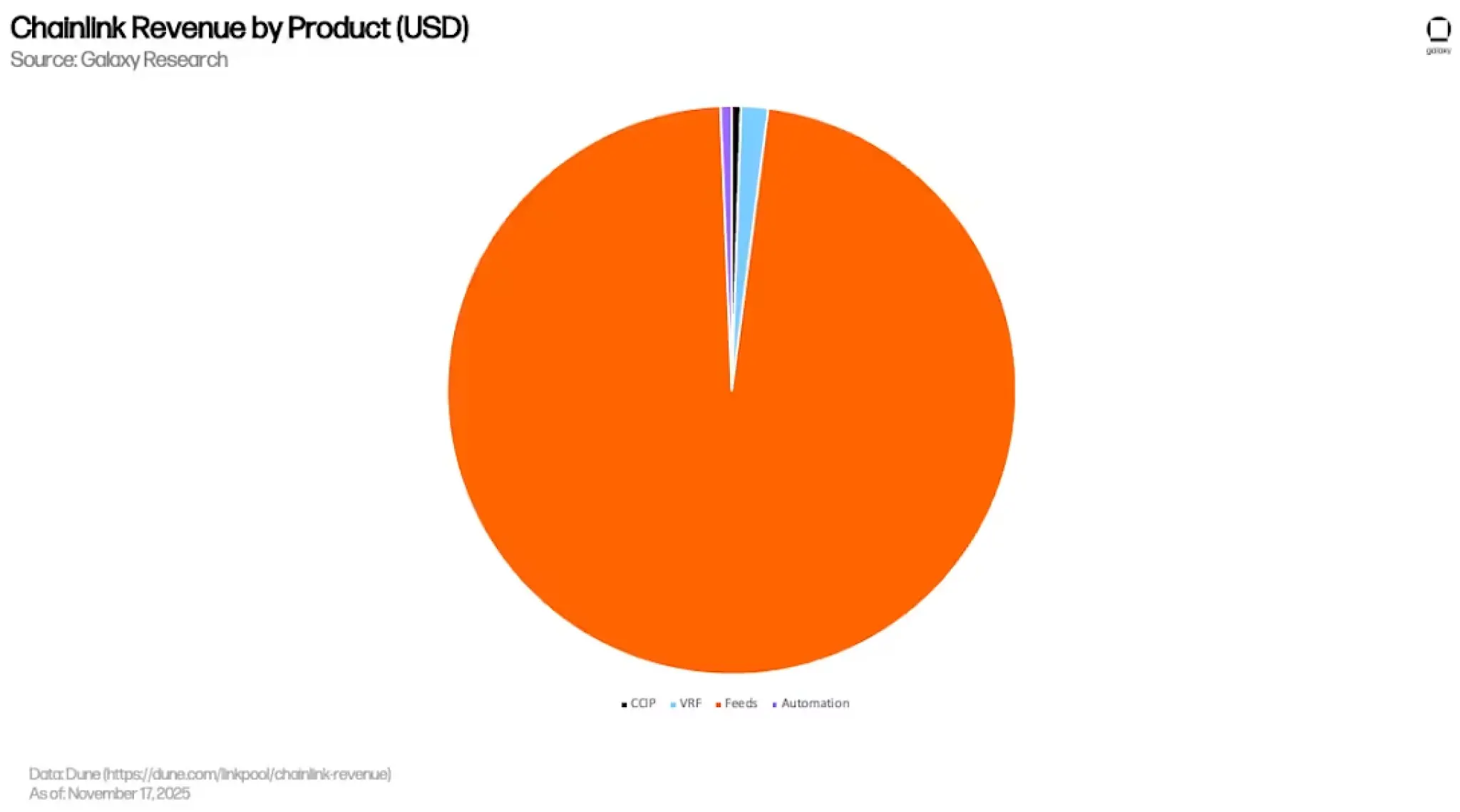

Mais la saturation signifie également que DeFi n'est plus son principal levier de croissance. Selon le rapport approfondi de Galaxy, environ 97 % (soit environ 399 millions de dollars) des revenus cumulés de Chainlink proviennent des Price Feeds, tandis que VRF (nombres aléatoires vérifiables, utilisés pour le mintage de NFT et les jeux sur chaîne), Automation et CCIP ne représentent respectivement que 1,5 %, 0,6 % et 0,5 %.

Autrement dit, les flux de financement de Chainlink sont fortement concentrés sur le segment le plus mature et le plus commercialisé des oracles de prix, un marché déjà saturé avec un espace de croissance marginale extrêmement limité.

À ce sujet, Chainlink a misé ses enjeux sur trois courbes de croissance.

Le premier point concerne les RWA et la finance institutionnelle.

Du tableau de partenariats de Chainlink, on peut voir qu’il a précédemment collaboré avec Swift et plusieurs institutions pour mener un essai de chaîne croisée d’actifs tokenisés ; l’année dernière, il a poursuivi avec 24 principales institutions financières un projet de mise sur chaîne des données d’opérations corporatives, tandis que le pilote DTCC Smart NAV a permis de diffuser les données NAV des fonds communs de placement sur la chaîne.

La même année, Chainlink a collaboré avec Mastercard pour permettre aux plus de 3 milliards de détenteurs de cartes d'acheter des cryptomonnaies sur chaîne ; le Département du commerce des États-Unis (BEA) a également intégré des données macroéconomiques clés telles que le PIB et le PCE sur chaîne via les Chainlink Data Feeds, initialement sur 10 chaînes publiques.

Le deuxième point est la communication interchaînes CCIP.

CCIP est devenu l'un des standards choisis pour les transferts interchaînes. Kinexys, filiale de JPMorgan, a mené avec Chainlink et Ondo un essai de règlement DvP interchaîne pour des obligations américaines tokenisées ; Aave l'utilise pour faciliter la circulation de GHO, tandis que Lido l'adopte comme standard officiel pour le transfert de wstETH ; la même année, CCIP a été déployé sur Aptos, étendant ainsi sa portée à l'écosystème Move.

Au mois d'octobre 2025, le volume total de transferts de jetons CCIP s'élève à près de 2 milliards de dollars américains.

Le troisième point concerne les marchés prédictifs et la « financialisation du règlement des événements ».

L'intégration de Polymarket marque le début de cette courbe. Elle représente l'expansion de Chainlink au-delà de son domaine initial des « prix d'actifs » vers un champ plus vaste : le « règlement d'événements ». Avec l'explosion de la demande pour des marchés prédictifs couvrant des actifs tels que les actions américaines, les matières premières, les ETF et les indicateurs macroéconomiques, Chainlink trouve ici une extension naturelle de son activité de prix.

Dans l'ensemble, bien que Chainlink occupe une position de leader sur le marché, la croissance des oracles de prix DeFi traditionnels a atteint son plafond ; elle doit compter sur les actifs réels (RWA), la finance institutionnelle, CCIP et la financialisation des marchés de prévision pour reconstruire sa prochaine courbe de croissance.

Ces courbes présentent un potentiel considérable. Selon BCG, la capitalisation des actifs réels tokenisés pourrait atteindre 16 billions de dollars d'ici 2030, et SWIFT traite chaque année 150 billions de dollars de règlements, mais les délais de réalisation sont comptés en « années », tandis que la patience des détenteurs de jetons est généralement comptée en « jours ».

Ce déséquilibre pourrait être la pression centrale que Chainlink, en tant que leader, devra encore affronter en 2026.

Plusieurs oracles mangent la part du lion du marché prédictif

Au début avril de cette année, Polymarket a annoncé un partenariat avec Pyth Network.

Sur cette plateforme, les marchés de prévision des fluctuations à court terme pour des matières premières telles que l'or, l'argent, le pétrole brut WTI et le gaz naturel, ainsi que pour une dizaine d'actions américaines comme NVDA, AAPL, TSLA, COIN, PLTR, et les principaux indices et ETF, seront alimentés en temps réel par Pyth via WebSocket, avec une échantillonnage toutes les secondes par Polymarket.

Pyth, en tant que fournisseur de données de première partie (avec des market makers et institutions tels que Jump Trading, Jane Street, Blue Ocean, LMAX publiant directement), utilise un modèle de tirage à la demande (pull), permettant une livraison des données à faible latence à la couche application.

Cette structure de division des tâches n’est pas uniquement le choix de Polymarket. Kalshi, réglementé par la CFTC américaine, a également intégré Pyth comme source de données de règlement pour son nouveau centre de produits, couvrant des matières premières telles que l’or, l’argent, le pétrole brut Brent, le gaz naturel, le cuivre, le maïs, le soja et le blé ; Pyth Pro fournit aux market makers de Kalshi un accès direct aux données de marché, avec une extension prévue ultérieurement aux indices, actions et devises.

Lorsque Polymarket et Kalshi choisissent tous deux Pyth comme couche de règlement pour les actifs financiers traditionnels, il ne s'agit plus simplement d'une décision technique propre à chaque plateforme, mais d'une convergence manifeste de l'ensemble du secteur des marchés de prévision vers une couche de règlement à haute fréquence de niveau institutionnel.

Pyth a obtenu une part du marché dans ce segment, qui constitue un sous-ensemble des « événements liés aux actifs financiers traditionnels », distinct des catégories cryptographiques de Chainlink et des catégories subjectives d'UMA.

À partir de cette structure de division des tâches en trois niveaux, on peut observer la réalité du secteur des oracles révélée par les marchés prédictifs.

Premièrement, aucun seul oracle ne peut servir intégralement un marché prédictif mature.

Le mécanisme de décision communautaire d'UMA ne gère pas les prix à haute fréquence ; le modèle de flux sur chaîne de Chainlink n'est pas optimal pour le règlement d'événements en millisecondes ; bien que Pyth présente un avantage évident en matière de prix à faible latence, il ne gère absolument pas les problèmes de type texte.

Deuxièmement, chaque fois que Polymarket intègre un nouvel oracule, il élargit le domaine des « événements négociables ».

Du événement non standard d'UMA, aux actifs cryptographiques de Chainlink, jusqu'aux actifs financiers traditionnels de Pyth, chaque étape intègre davantage d'incertitudes du monde réel dans les paris sur chaîne. En poursuivant cette logique, les indicateurs macroéconomiques futurs (PIB, IPC, décisions de taux d'intérêt), les décisions de taux des banques centrales, les résultats des entreprises cotées, voire la publication de modèles d'IA, pourraient devenir des catégories de marché sur Polymarket.

Des marchés peuvent être créés tant qu'une source de données vérifiable existe.

Inversement, pour les projets d'oracles, cela signifie que l'expansion sauvage des marchés de prévision ne permettra à aucun oracle unique de capter tous les bénéfices. Chaque nouveau marché sera attribué à l'oracle « le plus adapté pour traiter ce type de structure de données », avec plusieurs acteurs partageant le gâteau sans chevauchement.

Conclusion

En 2026, le secteur des oracles est passé, en substance, de simples « canaux de données » à une « couche de faits vérifiables » soutenant toute l'économie sur chaîne.

Il ne sert plus seulement les liquidations DeFi et l'évaluation des collatéraux, mais aussi la vérification de conformité pour les RWA sur chaîne, la transmission fiable d'informations entre chaînes, et le règlement des marchés prédictifs sur l'incertitude du monde réel.

Les marchés prédictifs sont une loupe pour observer cette concurrence dans une mer rouge.

La répartition en trois voies de Polymarket, combinée aux choix synchronisés de Kalshi sur les actifs financiers traditionnels, révèle une réalité : aucun oracle unique ne peut répondre de manière complète aux besoins d'une application chainée mature. Chaque sujet sur la plateforme est attribué à l'oracle le plus adapté pour traiter la structure de données concernée.

La différenciation de l'infrastructure est une réalité. Mais lorsque aucun projet ne peut plus monopoliser les bénéfices, qui peut véritablement devenir irremplaçable ?