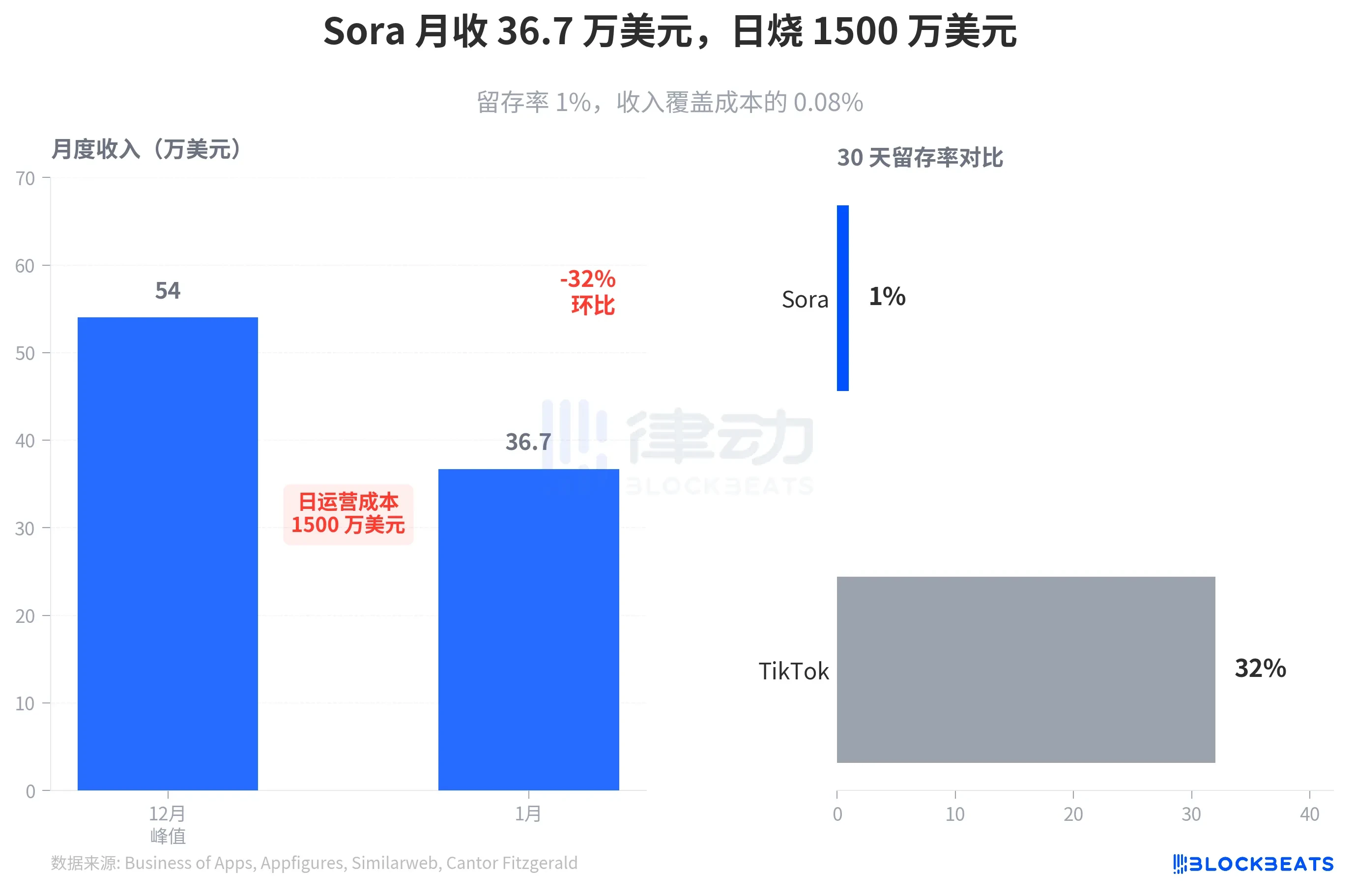

Le 24 mars, OpenAI a annoncé la mise hors ligne de son outil de génération vidéo Sora, lancé il y a moins de six mois, ainsi que la résiliation de son accord de licence de contenu d'une valeur de 1 milliard de dollars avec Disney (selon Variety et Bloomberg). Selon les données, les revenus mensuels de Sora s'élèvent à 367 000 dollars, contre un coût quotidien d'exploitation de 15 millions de dollars. Le ratio de couverture des revenus par rapport aux coûts est de 0,08 %.

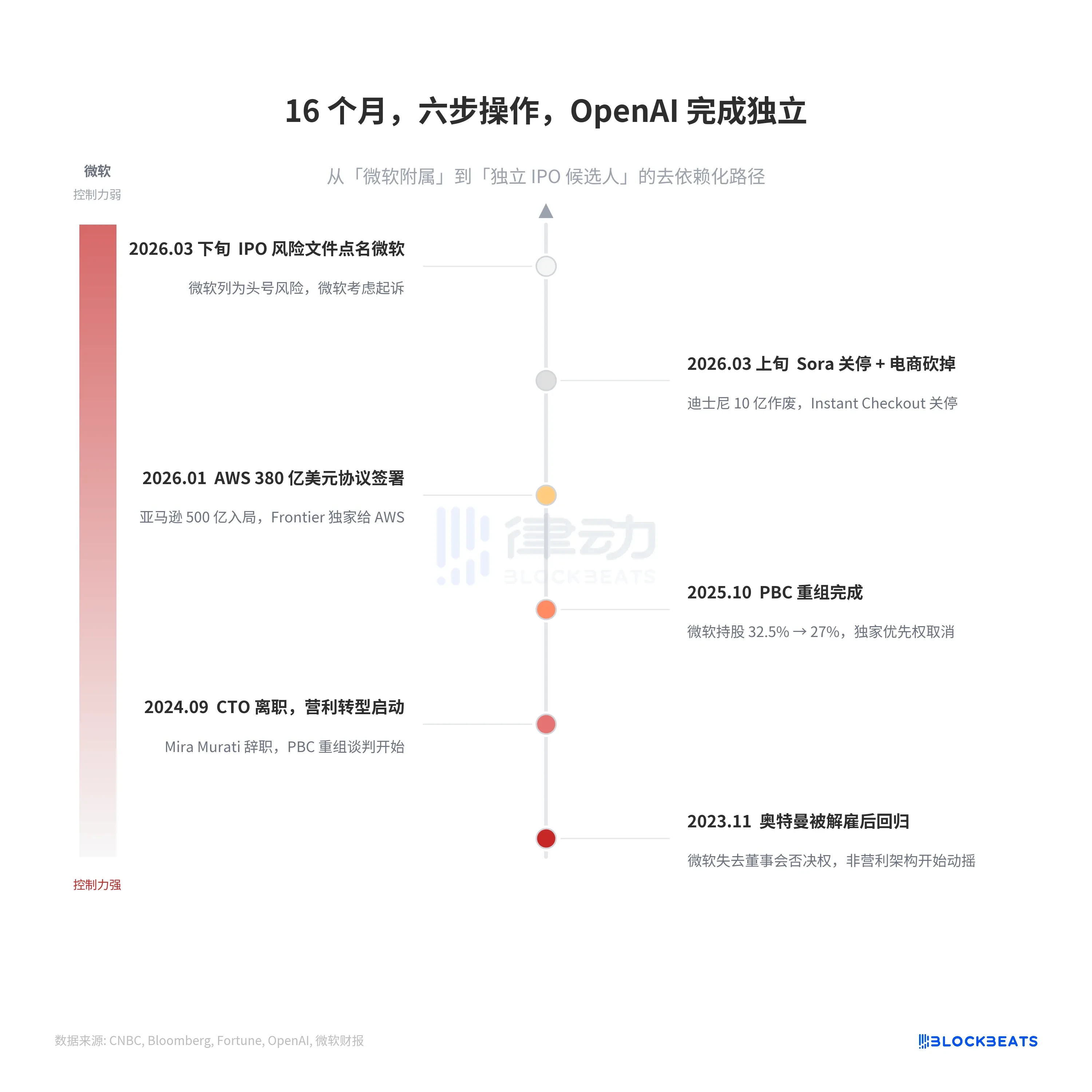

La veille, selon des documents obtenus par CNBC, Microsoft était listé comme premier risque dans les documents préparatoires à l'IPO envoyés par OpenAI à ses investisseurs. Trois semaines plus tôt, selon Awesome Agents, la fonction intégrée de commerce électronique de ChatGPT, Instant Checkout, a été fermée discrètement en raison d'un taux de conversion proche de zéro.

Une entreprise évaluée à 730 milliards de dollars, en pleine course vers son IPO, ne présente pas une histoire de croissance, mais supprime des lignes de produits, se sépare de partenaires et se distancie de son plus grand actionnaire. Cela ressemble moins à un rétrécissement qu'à un nettoyage narratif planifié.

Sora : techniquement impressionnant, un échec commercial

Sora, lors de son lancement en octobre dernier, a été un phénomène sur l'App Store, avec plus de 1 million de téléchargements en 5 jours et plus de 3 millions de téléchargements au total. Toutefois, selon les données des plateformes de suivi tiers Appfigures et Similarweb, le taux de rétention à 30 jours n'est que d'environ 1 %, contre 32 % pour TikTok pendant la même période.

Selon les données d'Appfigures, les téléchargements en janvier ont chuté de 45 % par rapport au mois précédent, tombant à environ 1,2 million. Les revenus de janvier s'élèvent à 367 000 dollars américains, en baisse de 32 % par rapport au pic de 540 000 dollars américains en décembre. Selon Deepak Mathivanan, analyste chez Cantor Fitzgerald, Sora a généré un pic de 11,3 millions de vidéos par jour, avec un coût de génération d'environ 1,30 dollar par vidéo, soit un coût opérationnel quotidien d'environ 15 millions de dollars américains et une consommation annuelle estimée à environ 5,4 milliards de dollars américains.

Pour OpenAI, le problème de Sora n'est pas une absence de technologie, mais un modèle commercial non viable. Dépenser 5,4 milliards par an pour générer moins de 5 millions de revenus par an, ce chiffre est un poison dans n'importe quel prospectus d'introduction en bourse.

L'arrêt de Sora entraîne l'annulation d'un accord d'investissement de 1 milliard de dollars de Disney. Selon Variety, cet accord, initialement prévu sur trois ans, accordait à OpenAI la licence d'utiliser plus de 200 personnages de Marvel, Pixar et Star Wars pour former et générer du contenu, mais excluait les personnages liés à des acteurs réels. Selon Bloomberg, cet argent n'a pas encore été versé.

Dé-microsoftisation : 16 mois de projet systématique

Considérer Sora et le protocole Disney comme des événements isolés fait omis une piste plus importante. À partir de la destitution puis du retour d’Altman en novembre 2023, OpenAI a accompli six étapes en 16 mois, réduisant systématiquement Microsoft du statut de contrôleur à celui d’actionnaire minoritaire.

La restructuration de la PBC en octobre 2025 constitue un tournant décisif. Selon Fortune, la participation de Microsoft a été diluée de 32,5 % à 27 %, et le droit exclusif de priorité cloud a été supprimé simultanément. Six jours après la finalisation de la restructuration, OpenAI a signé avec Amazon un accord de cloud computing de 38 milliards de dollars, selon ESM China, avec l'ensemble des déploiements prévus pour être achevés d'ici la fin 2026. L'engagement total d'Amazon s'élève à 50 milliards de dollars, dont 15 milliards versés en prépaiement, et les 35 milliards restants sont liés à des jalons tels que le processus d'IPO.

Plus important encore, la séparation de l’architecture cloud. Microsoft conserve les appels API sans état d’OpenAI (c’est-à-dire les services d’inférence de base de ChatGPT et de l’API), mais Frontier, la plateforme d’agents entrepris à état d’OpenAI, est déployée exclusivement sur AWS. Selon Windows Central, Microsoft estime que cela viole la clause d’exclusivité initiale et envisage de poursuivre.

Selon une analyse de Next Platform, environ 281,3 milliards de dollars des 625 milliards de dollars de backlog de revenus de Microsoft proviennent des engagements d'achat d'Azure d'OpenAI, soit 45 %. Les dépenses en capital prévues de Microsoft pour l'exercice fiscal 2026 s'élèvent à 100 à 125 milliards de dollars, tandis que les revenus liés à l'IA ne s'élèvent qu'à environ 13 milliards de dollars par an. Cela crée une situation contre-intuitive : tandis qu'OpenAI s'efforce de « se débarrasser de Microsoft », la dépendance financière de Microsoft envers OpenAI pourrait s'approfondir.

Zéro conversion e-commerce et focalisation narrative

La fermeture de ChatGPT Instant Checkout n'a pas suscité beaucoup d'attention, mais elle suit la même logique que la fermeture de Sora. Cette fonctionnalité, lancée en septembre de l'année dernière, promettait d'être intégrée à plus d'un million de commerçants Shopify, mais n'a finalement été connectée qu'à environ 12. Selon Awesome Agents, au moment de sa fermeture, le taux de conversion des achats était proche de zéro, et le système de collecte des taxes sur les ventes par État n'avait jamais été mis en place.

Après l'annonce de la fermeture, selon les données du marché public, les actions d'Expedia ont augmenté de 13,69 %, celles de Booking de 8,46 % et celles de Shopify de 3,96 %. Le message du marché est clair : le retrait d'OpenAI du commerce électronique est bénéfique pour les acteurs établis.

Trois lignes de produits simultanément réduites, visant un objectif commun : recentrer le récit de valorisation de l’IPO sur le modèle IA principal. Selon les révélations de Sarah Friar, CFO d’OpenAI, et les données officielles d’OpenAI, les chiffres de 20 milliards de dollars de revenus annuels, 800 millions d’utilisateurs actifs hebdomadaires et 1 million de clients entreprises suffisent à soutenir une histoire de croissance claire. Les coûts annuels de 540 millions de dollars de Sora, la conversion nulle du commerce électronique, les risques juridiques liés à l’accord avec Disney et l’incertitude entourant la relation avec Microsoft constituent tous du bruit dans le prospectus de l’IPO.

La « réduction » avant l’IPO n’est pas une首创 d’OpenAI

Uber a vendu son département de conduite autonome ATG à Aurora pour 4 milliards de dollars en 2020, en échange de 26 % d'actions. ATG dépensait 457 millions de dollars par an en recherche et développement. Après avoir supprimé ce département, Uber a réalisé son premier bénéfice depuis son IPO. WeWork a également coupé ses activités non essentielles avant son IPO en 2019, mais trop tardivement : sa valorisation est tombée de 47 milliards de dollars à 8 milliards, entraînant l'échec de son IPO et sa faillite en 2023.

Les opérations d'OpenAI ressemblent davantage à celles d'Uber : suppression active des lignes de produits coûteuses et à faible rendement, et nettoyage de la structure financière avant la cotation. La différence réside dans l'échelle. Uber a supprimé ATG, qui brûlait 457 millions de dollars par an ; OpenAI supprime Sora, qui brûle 5,4 milliards de dollars par an — un ordre de grandeur de différence. Ajoutez à cela les 1 milliard de dollars de Disney annulés, la dissolution de l'équipe e-commerce et la dégradation publique de la relation avec Microsoft : OpenAI effectue, pendant sa course vers un IPO, le plus grand nettoyage de lignes d'activité de l'histoire de la technologie.

Altman raconte une histoire de croissance par la soustraction.