Le pétrole est la guerre

Auteur original : Garrett

Peggy, BlockBeats

Note de la rédaction : Alors que le marché considère toujours les fluctuations du prix du pétrole comme une « variable résultante » de la guerre, cet article soutient qu'il est essentiel de comprendre comment la guerre elle-même est désormais pricingée à travers le pétrole.

Alors que le détroit d'Hormuz reste bloqué, le système mondial d'approvisionnement en pétrole brut est contraint de se réorganiser — les acheteurs asiatiques se tournent massivement vers le pétrole américain, ce qui fait passer le WTI devant le Brent, marquant une évolution structurelle des mécanismes de tarification et des flux commerciaux. Les écarts de prix à court terme peuvent être expliqués par les contrats, mais au-delà, la question fondamentale est : « Qui peut encore fournir ? »

L'auteur souligne davantage que le principal malentendu du marché ne réside pas dans le prix, mais dans le timing. La courbe des contrats à terme suppose toujours que le conflit prendra fin à court terme et que l'offre sera rétablie. Toutefois, le scénario le plus probable est une guerre d'usure prolongée. Cela signifie que les niveaux élevés du prix du pétrole ne seront plus une perturbation temporaire, mais évolueront en un état structurel plus durable, avec une fourchette susceptible de s'élever à 120–150 $ .

Dans ce cadre, le pétrole brut n'est plus simplement une matière première, mais devient la variable « amont » de tous les actifs. Sa réévaluation se propagera progressivement à travers les taux d'intérêt, les taux de change, les marchés boursiers et les marchés de crédit.

Le marché a déjà intégré la survenance de la guerre, mais pas sa durée.

Voici le texte original :

Trump a donné à l'Iran un délai de 10 jours. Cela remonte à une semaine déjà. Hier, il a de nouveau rappelé à tous : il ne reste plus que 48 heures. La réponse de Téhéran : non.

Il y a cinq semaines, le 28 février, lors des frappes aériennes menées par les avions américains et israéliens contre l'Iran, la logique de tarification du marché était toujours celle d'une frappe aérienne « chirurgicale » : deux semaines, au maximum trois ; le détroit d'Ormuz retrouve sa navigation ; le prix du pétrole augmente puis baisse, et tout redevient normal.

Mais notre jugement à l'époque était : non.

Dès le premier jour, notre point de vue fondamental était que ce conflit s'intensifiera d'abord, avant de potentiellement s'atténuer à un stade plus avancé. Le scénario le plus probable implique l'engagement de forces terrestres, suivi d'un conflit prolongé et coûteux. La durée de l'interruption du détroit d'Hormuz dépassera largement les hypothèses que le marché est prêt à intégrer dans ses modèles. Nous avons déjà fourni la logique complète dans nos cadres de durée, notre modèle de tarification du détroit d'Hormuz et notre analyse des variables de guerre.

Le jugement de base est simple : l'Iran n'a pas besoin de gagner, il lui suffit d'augmenter le coût de la guerre à un niveau suffisant pour forcer Washington à chercher une issue de sortie. Et cette « sortie » ne sera pas accompagnée d'une réouverture fluide du détroit.

Cinq semaines plus tard, chaque élément clé de ce jugement est en cours de validation. Le détroit d'Hormuz n'a pas encore repris ses activités. Le pétrole Brent se clôture à environ 110 dollars. Le Pentagone se prépare à des opérations terrestres de plusieurs semaines. Les objectifs de guerre de Trump ont glissé de la « dénucléarisation » vers « ramener l'adversaire à l'âge de pierre », mais il ne définit toujours pas clairement ce qu'est la « victoire ».

L'engagement des forces terrestres est le point de bascule que nous suivons depuis toujours. Les forces de la marine et les troupes aéroportées sont déjà rassemblées dans la zone de combat ; ce moment approche.

Mais plus crucial que la prochaine frappe aérienne ou le prochain ultimatum, c'est le pétrole.

Le pétrole n'est pas un sous-produit de cette guerre ; le pétrole en est le cœur même. Les marchés boursiers, les marchés obligataires, les marchés cryptos, la Réserve fédérale, et même vos dépenses alimentaires quotidiennes — tout cela sont des variables secondaires. Dès que vous devinez correctement le prix du pétrole, tout le reste s'ensuit naturellement ; si vous vous trompez, toutes les autres décisions perdent tout sens.

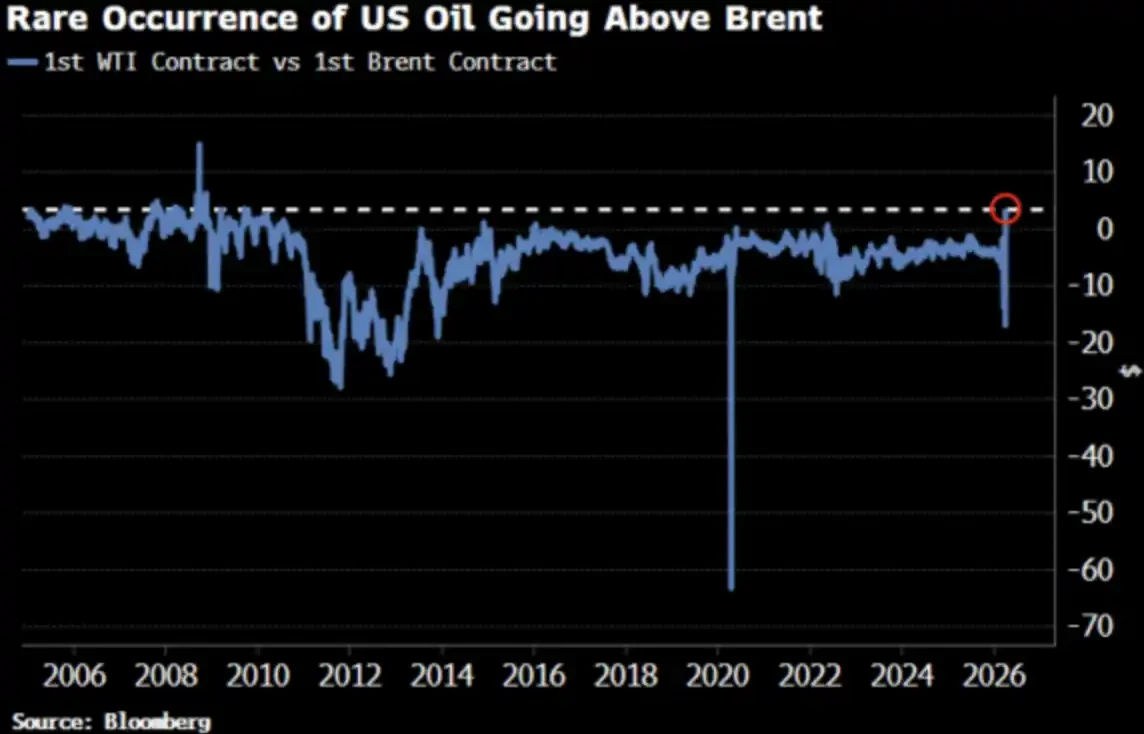

Le prix du pétrole WTI vient de dépasser pour la première fois depuis 2022 celui du Brent, une évolution qui a attiré l'attention du marché.

Very good, as it should be.

WTI supérieur au Brent : Tout le monde se demande quoi

Le 2 avril, le pétrole WTI a clôturé à 111,54 $, tandis que le Brent a clôturé à 109,03 $. Le WTI affichait une prime de 2,51 $ par rapport au Brent, soit la plus large écart depuis 2009. Deux semaines plus tôt, le WTI était nettement en décote par rapport au Brent.

Tout le monde se demande : qu'est-ce qui s'est passé ? Voici une version succincte, ainsi qu'une version plus proche de la réalité.

Version abrégée : Décalage de la durée des contrats

Le contrat à terme WTI pour le mois prochain correspond à une livraison en mai, tandis que le contrat à terme Brent a déjà roule vers juin. Dans un contexte d'offre aussi tendue, « livrer un mois plus tôt » signifie un prix plus élevé — WTI se contente simplement de livrer plus tôt.

Adi Imsirovic, négociant de pétrole à Oxford avec 35 ans d'expérience, déclare que les acheteurs sont prêts à payer près de 30 dollars de plus par baril pour du pétrole Brent livré un mois plus tôt, au-dessus des frais de transport et d'assurance déjà historiquement élevés. Il n'a jamais vu une telle situation au cours de ses 35 ans de carrière.

Ceci est une explication « au niveau du mécanisme » — elle est correcte, mais incomplète.

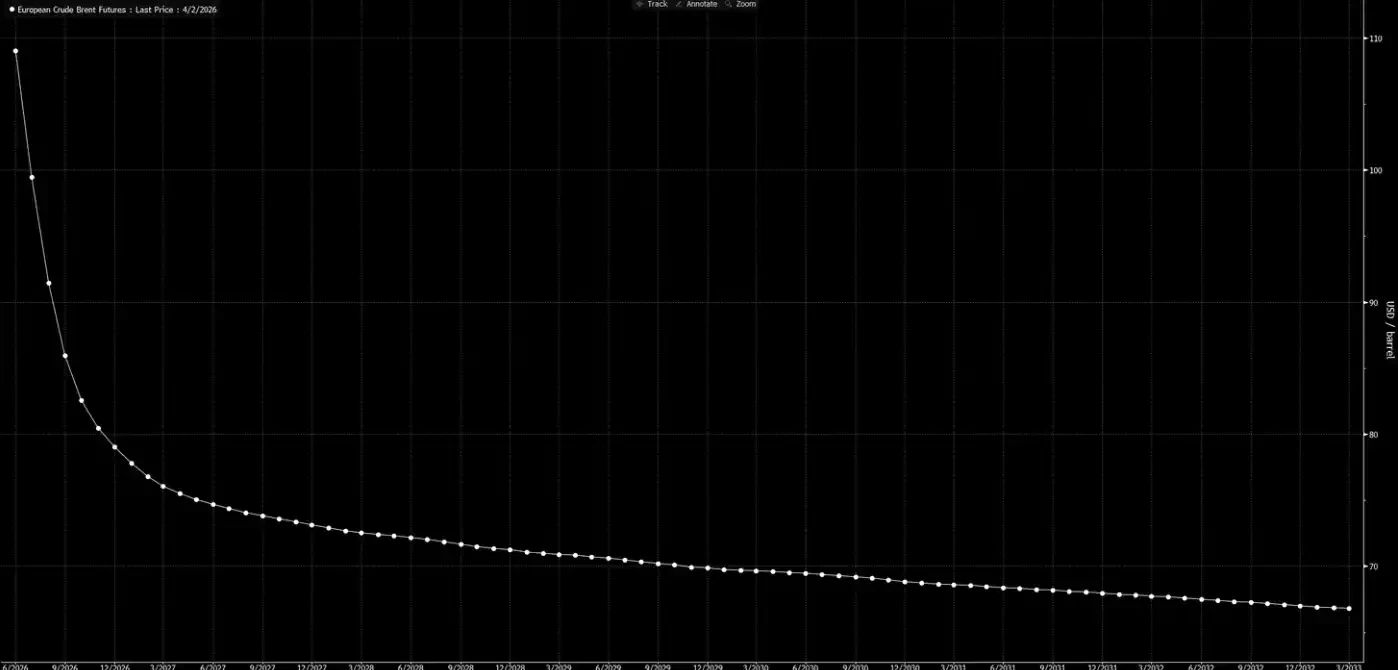

Version réelle : La courbe des prix se déplace globalement

La convergence entre le WTI et le Brent ne se limite pas à un décalage ponctuel des contrats à terme les plus proches. Bloomberg souligne que ce phénomène est clairement observable sur plusieurs mois de contrats, à travers toute la courbe à terme. Autrement dit, l'ensemble de la courbe des prix est en cours de réévaluation.

Pourquoi ? Un changement de la demande asiatique. À la fin mars, les raffineries asiatiques ont sécurisé environ 10 millions de barils de pétrole brut américain pour le chargement en mai ; la semaine précédente, elles avaient déjà acheté environ 8 millions de barils. Kpler prévoit que les exportations américaines de pétrole brut vers l'Asie atteindront 1,7 million de barils par jour en avril, contre 1,3 million de barils par jour en mars. La Chine, la Corée du Sud, le Japon, ainsi que la raffinerie d'ExxonMobil à Singapour, achètent toutes du pétrole brut américain — car c'est actuellement « le seul approvisionnement encore disponible ».

Le détroit d'Ormuz reste fermé. Le pétrole de référence d'Abu Dhabi, Murban — également le substitut le plus proche du WTI — a disparu du marché mondial. Le WTI devient le « pétrole de prix marginal » mondial.

Ce n'est pas une ruée panique, mais un changement de structure de liquidité.

Maintenant, examinons la courbe des prix à terme.

Cette courbe envoie un signal : il s'agit simplement d'un choc temporaire ; tout reviendra à la normale avant Noël.

Notre jugement est : cette courbe est en train de « rêver ».

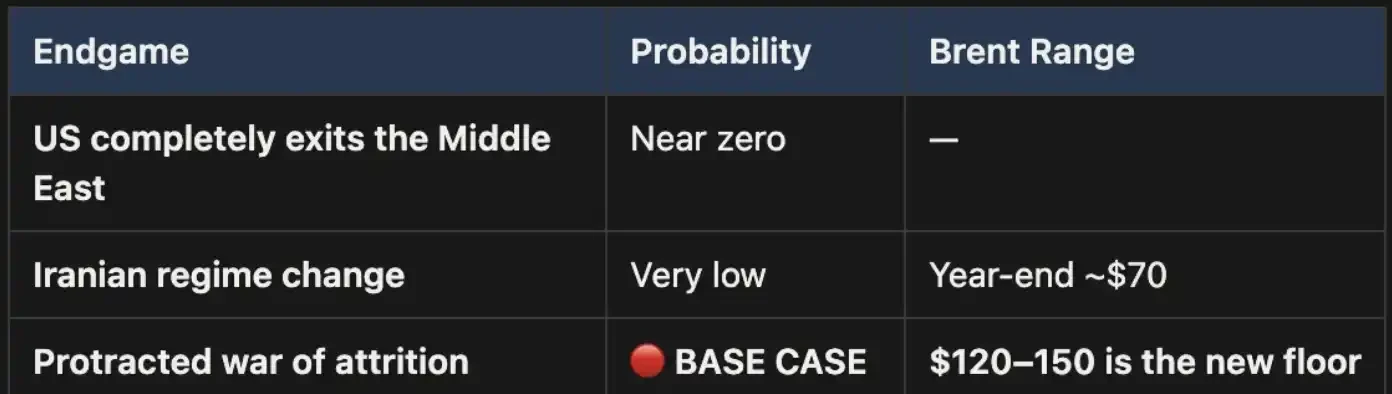

Trois issues, un chemin de référence

Nous avons déjà présenté ce cadre d'analyse dans le Weekly Signal Playbook. À ce jour, rien n'a changé ; si quelque chose a évolué, c'est que la probabilité du scénario de référence s'est encore renforcée.

Cette guerre ne prendra fin que de trois manières :

La figure présente trois issues possibles : une, les États-Unis se retirent complètement du Moyen-Orient ; deux, un changement de régime en Iran (similaire à l'Irak en 2003) ; trois, une guerre d'usure prolongée.

Scénario un, presque impossible sur le plan politique.

La deuxième issue est tout aussi inviable : les conditions topographiques, les besoins en troupes et l'évolution logique de la guérilla démontrent que ce chemin est coûteux et difficile à conclure. La superficie de l'Iran est trois fois celle de l'Irak, sa population presque deux fois plus importante, sans parler du relief montagneux qui ne laissera aucun espace aux envahisseurs. Ce n'est pas 2003.

Le scénario trois est le scénario de référence, avec une probabilité largement dominante. Si le conflit se transforme en une guerre d'usure prolongée, l'interruption du détroit d'Hormuz persistera et les prix du pétrole resteront élevés. Ce niveau élevé sera structurel, et non temporaire. La courbe des prix à terme actuelle sous-évalue clairement ce fait.

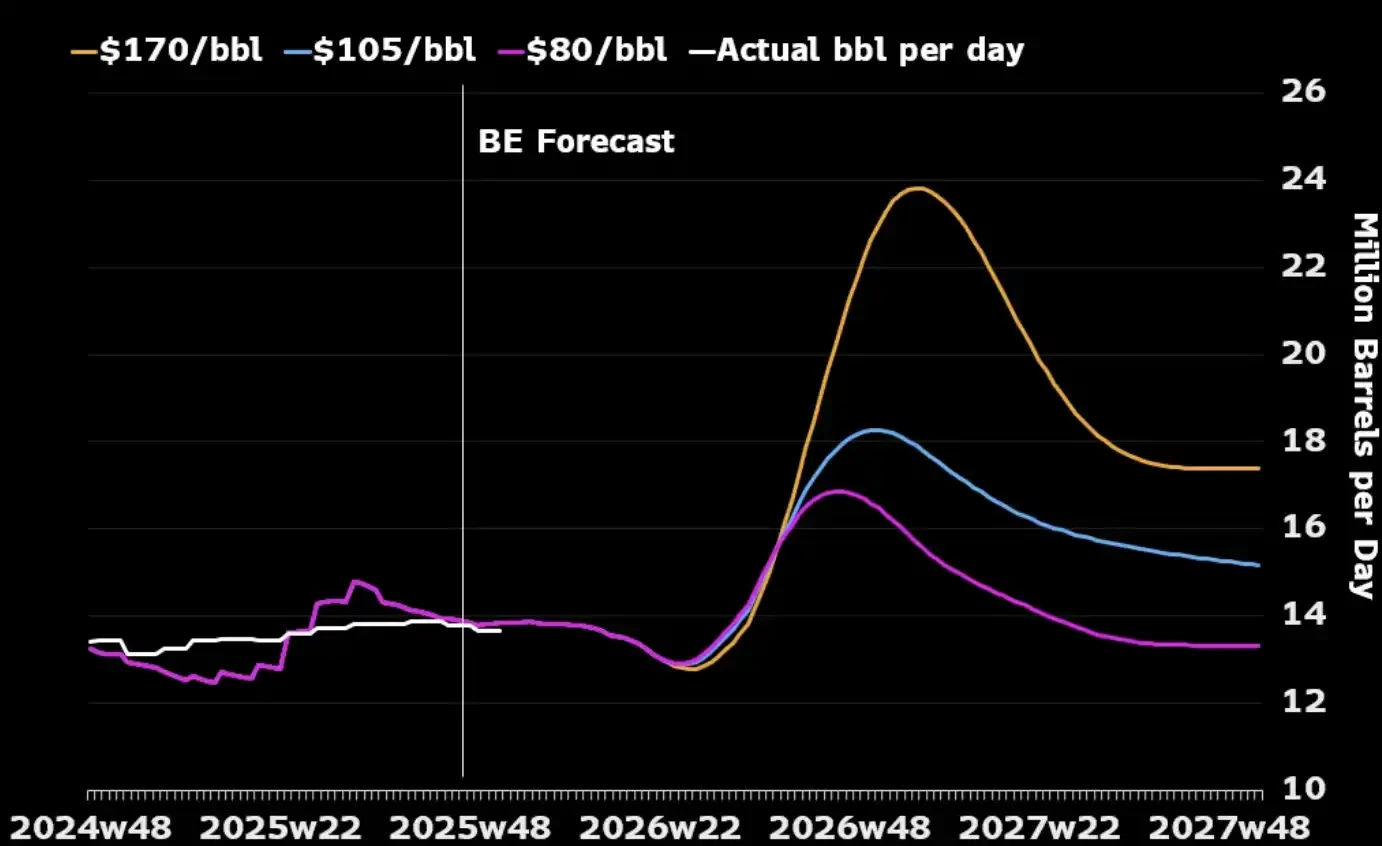

Un point souvent ignoré : si l’on considère uniquement le secteur pétrolier, une guerre prolongée pourrait en réalité servir les intérêts stratégiques des États-Unis. La capacité de production pétrolière au Moyen-Orient serait endommagée dans le cadre du conflit, forçant les acheteurs mondiaux à se tourner vers les énergies nord-américaines, car les autres sources de remplacement sont presque épuisées. De plus, des prix du pétrole plus élevés inciteraient les producteurs américains à augmenter leur production — en installant davantage de rigs et en investissant davantage dans le pétrole de schiste. En examinant le graphique ci-dessous, on constate que, historiquement, presque chaque forte hausse des prix du pétrole a été suivie, dans les 12 à 18 mois suivants, d’une augmentation de la production américaine.

Le seul coût que les États-Unis doivent véritablement gérer est au niveau national : comment éviter que le prix de l'essence ne reste durablement au-dessus de 4 dollars le gallon, ce qui déclencherait une réaction politique. Il s'agit d'un « seuil de douleur », et non d'une condition déterminant la fin de la guerre.

L'« arithmétique » des prix

En cas de fermeture du détroit d'Hormuz, 110 $ le baril de Brent n'est pas un plafond, mais seulement un point de départ. Dans notre scénario de référence, tant que le détroit reste fermé, les prix du pétrole resteront dans la fourchette de 120 à 150 $.

Chaque semaine qui passe consomme des stocks. Selon UBS, les stocks mondiaux ont chuté à la moyenne quinquennale fin mars — avant la dernière série de mises à niveau. Macquarie estime que si le conflit se prolonge au-delà de juin et que le détroit reste fermé, la probabilité qu'un baril atteigne 200 $ est de 40 %.

L'écart à court terme (c'est-à-dire l'écart entre les deux contrats les plus proches du Brent) s'est élargi à 8,59 dollars le baril. Le marché paie une prime d'environ 8 % pour une livraison un mois à l'avance — un niveau de tension comparable à celui de 2008.

Mais en 2008, 15 % de l'offre mondiale n'étaient pas physiquement verrouillés.

Aujourd'hui, presque tous les modèles, toutes les courbes de prix et toutes les prévisions de fin d'année de Wall Street sont basés sur la même hypothèse : ce conflit prendra fin, le détroit d'Hormuz rouvrira, le prix du pétrole retrouvera sa normale et le monde redeviendra comme avant.

Notre jugement est : non.

La partie arrière de la courbe à terme n'a pas encore rattrapé la réalité. Le marché a déjà intégré le prix d'une « guerre qui commence », mais pas encore celui d'une « guerre qui dure ». Chaque correction du pétrole brut avant la réouverture de l'Ormuz représente une opportunité. C'est notre position principale, et nous ne la couvrirons pas.

Le pétrole est le premier nœud. Lorsque « les forces terrestres entrent en scène » et qu’il n’y a pas de victoire rapide — lorsque le conflit évolue vers une guerre d’usure prolongée telle que nous l’avons jugée dès le premier jour — la réévaluation ne s’arrêtera pas au pétrole brut, mais se propagera progressivement aux taux d’intérêt, aux taux de change, aux marchés boursiers et aux marchés de crédit. Cela, c’est ce qui va se produire ensuite.