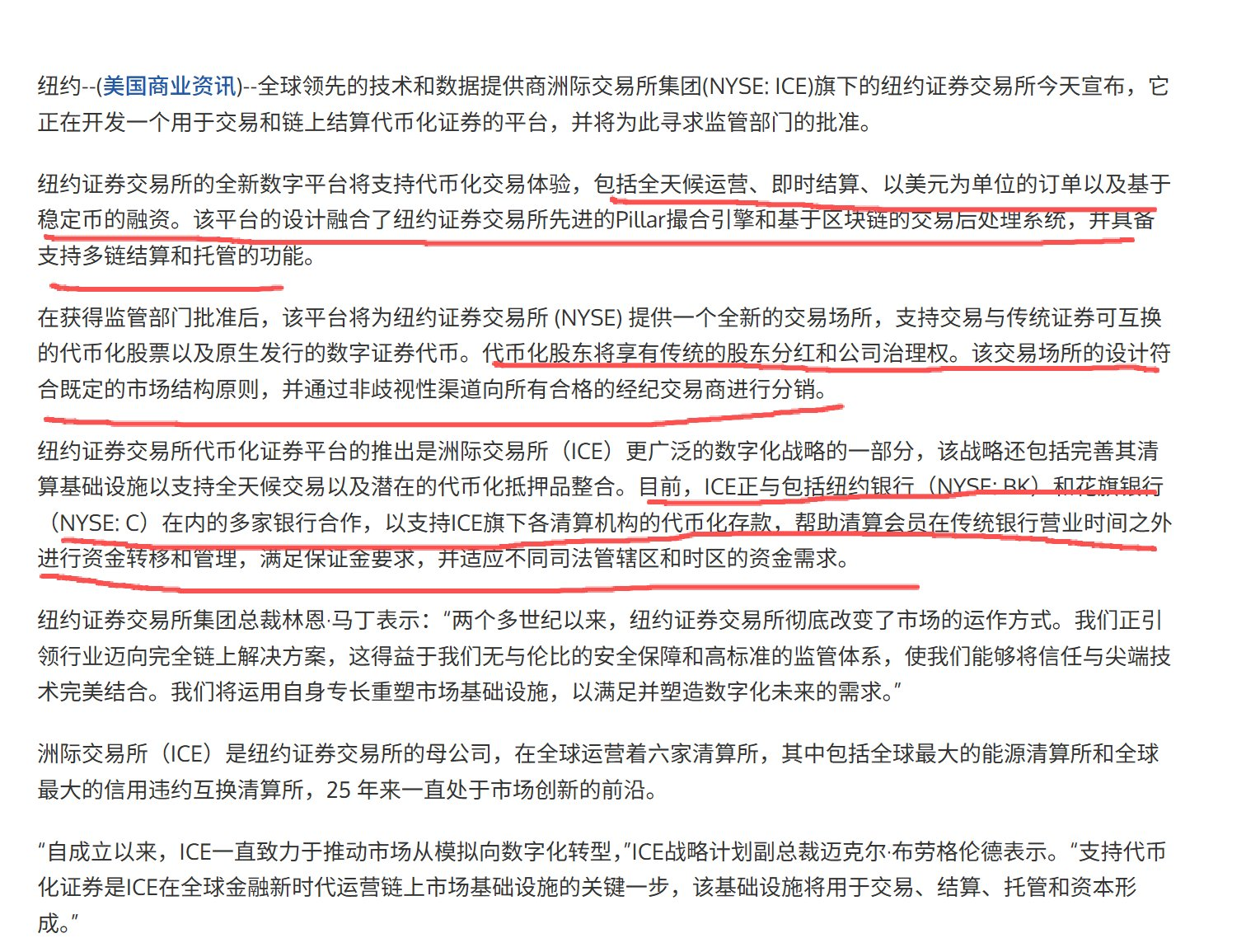

À l'instant, l'NYSE a annoncé la création d'une plateforme d'échange d'actions sur la chaîne de blocs ouverte 24h/24 et 7j/7. En bref, cela signifie que les actions cotées aux États-Unis pourront dorénavant être négociées en permanence sur la chaîne de blocs.

La Bourse de New York lancera une plateforme de trading d'actions par tokenisation

La première réaction de beaucoup de personnes est : « C’est formidable ! Les actions vont enfin être intégralement enregistrées sur la chaîne de blocs ! » « Est-ce que tout le monde pourra émettre des jetons (tokens) représentant des actions ? »

Mais si vous analysez vraiment cette affaire en détail, vous découvrirez une conclusion contre-intuitive :

Le retrait de la NYSE ne signifie pas que le tokenisation des actions devient plus libre, au contraire, cela signifie que l'ère des entreprises privées émettant de manière désordonnée des actions tokenisées pourrait être en train de prendre fin.

I. D'abord, en des termes simples : qu'est-ce que la « tokenisation des actions » (tokenization stock) ?

Utilisons une comparaison simple, sans recourir à des termes techniques.

- Actions : vous détenez une « part » d'une entreprise via un courtier.

- Tokenisation : via l'infrastructure de la société de bourse, les utilisateurs/les institutions « mintent » cette « part » en token sur une blockchain.

Cela semble très idéal, n'est-ce pas ? À la mi-année, Stablestock pensait également cela : pourquoi ne pas s'inspirer du modèle des stablecoins et créer des jetons (tokens) représentant des actions, en s'appuyant sur un modèle fondé sur des courtiers, et permettant leur échange libre sur la chaîne de blocs ? Le problème réside justement là. Cela soulève de nombreux défis en matière de conformité réglementaire et de technologie.

Je peux donner quelques exemples concrets : en matière de conformité, si vous n'avez pas de courtier, vous ne disposerez pas du droit de garde des actifs des utilisateurs, les utilisateurs ne pourront donc pas transférer leurs actions vers le courtier. Cela signifie que les utilisateurs devront acheter des actions depuis zéro. En termes techniques, prenons l'exemple de la fraction ou de la fusion d'actions. Lorsque les actions sont tokenisées, après l'émission des jetons, dès que des opérations complexes telles que la fraction ou la fusion d'actions se produisent au niveau des actions sous-jacentes (ce qui arrive souvent avec les actions), il devient très difficile pour les contrats intelligents d'effectuer des opérations similaires de fraction ou de fusion. Si l'oracle (orakel) ne fonctionne pas correctement, cela peut entraîner la liquidation des utilisateurs des produits de trading tels que les contrats perpétuels (perp) ou les prêts (lending).

Au cours des mois où nous avons exploré la tokenisation des actions, outre les problèmes mentionnés ci-dessus, nous avons rencontré de nombreux défis techniques, ce qui nous a fait prendre conscience que l'infrastructure sous-jacente de la tokenisation des actions est constituée par le DTCC, ou alors par Nasdaq/NYSE, et non par les entreprises émettrices de ces actions tokenisées. Si NYSE/Nasdaq/DTCC ne résolvent pas les problèmes fondamentaux, la tokenisation des actions risque de devenir un secteur qui échouera à mi-parcours.

Deuxièmement, si des entreprises privées peuvent émettre des stablecoins, pourquoi ne pourraient-elles pas émettre des jetons représentatifs d'actions ?

Contrairement aux monnaies stables, les jetons représentatifs d'actions ne sont pas quelque chose que les entreprises privées puissent émettre à leur guise. Les monnaies stables peuvent être émises par des entreprises privées parce que « le dollar lui-même est librement négociable » ; ce n'est pas le cas des jetons d'actions, car « les actions ne sont pas véritablement détenues par les courtiers ou les entreprises ».

Les stablecoins sont ancrés au dollar américain. Le dollar lui-même est un actif librement échangeable : tant que vous avez un compte bancaire, vous pouvez en recevoir, en dépenser et en transférer. L'émission de stablecoins revient fondamentalement à effectuer une "négociation" : l'utilisateur vous donne 1 dollar, vous lui délivrez 1 stablecoin sur la chaîne ; à tout moment, il peut échanger ce stablecoin contre 1 dollar. Tant que les réserves sont réelles et que le remboursement est fiable, ce mécanisme est valide. Le dollar n'implique pas de dividendes, de vote, ni de problème d'« enregistrement de propriété », ce qui rend les structures techniques et juridiques relativement simples.

Les actions, en revanche, ne fonctionnent absolument pas de cette manière. Elles ne sont pas stockées dans un courtier spécifique, mais leur enregistrement final et leur garde sont centralisés dans des systèmes centraux tels que le DTCC (Depository Trust & Clearing Corporation). Lorsque vous achetez des actions, vous devenez effectivement actionnaire de la société, et ce n'est pas simplement un actif pouvant être transféré librement. Le transfert d'actions entre différentes entités nécessite un règlement, un réconciliation des comptes et une mise à jour de l'enregistrement, ce qui est bien plus complexe qu'un simple virement bancaire.

Plus important encore, des événements se produisent constamment pendant la détention d'actions, tels que les dividendes, les votes, les scissions d'actions, les augmentations de capital, etc. Chaque modification doit être juridiquement valide et correctement reflétée dans le registre des actionnaires. Cela signifie que l'émission d'un jeton représentant des actions n'est pas « une fois pour toutes », mais implique de prendre en charge l'ensemble du cycle de vie de l'action.

Nous pouvons citer à titre d'exemple les transferts d'actions, les fusions et scissions d'actions.

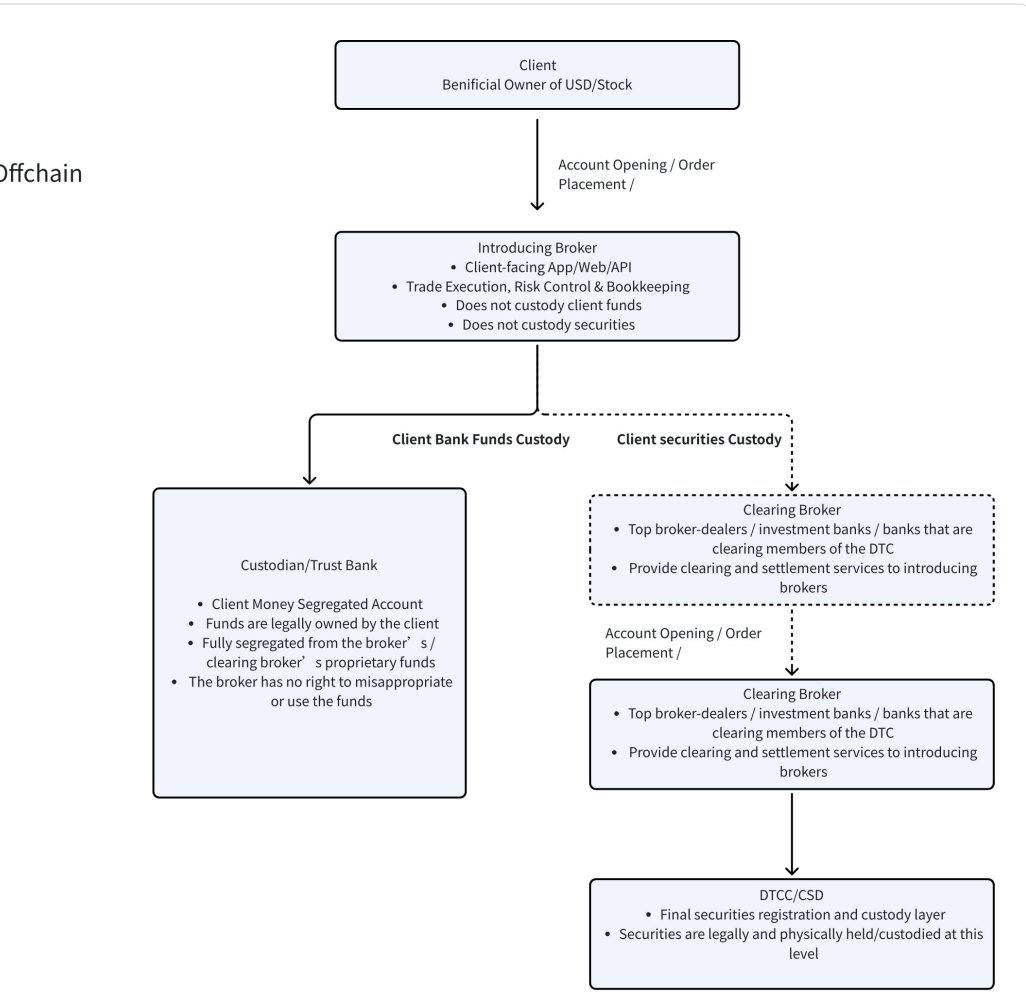

D'un point de vue de transfert d'actifs, un compte bancaire suffit. Cela est dû au fait que les dollars entrent et sortent naturellement par le système bancaire ; le transfert n'a pas besoin d'être notifié à qui que ce soit, et il n'y a pas besoin de mettre à jour un registre d'"ownership" (propriété). Mais les actions ne sont pas de l'argent : elles impliquent un ensemble complet de relations juridiques et d'un système de propriété. Cependant, l'endroit où les actions sont véritablement déposées n'est pas chez le courtier. Beaucoup de personnes pensent que lorsqu'elles achètent des actions via une application d'un courtier, ces actions sont stockées chez ce courtier. En réalité, ce n'est pas le cas. L'enregistrement final et le dépôt des actions se font principalement via le DTCC (voir ci-dessous le schéma du processus des actions et des fonds). La liste des actionnaires, les fusions-fissions d'actions et les votes sont toujours gérés par le DTCC. Contrairement à l'argent, le transfert d'actions signifie un changement de propriété, nécessitant la mise à jour de la liste des actionnaires, ainsi que la modification des droits de dividende et de vote. Ce n'est pas aussi simple qu'un virement bancaire : cela implique que les différents courtiers doivent s'entendre, que le système de règlement confirme les transactions, et que le système central d'enregistrement (DTCC) mette à jour les dossiers. Ainsi, les actions ne sont jamais un actif facilement transférable. La logique métier est donc très différente de celle d'une stablecoin.

Les actifs diffèrent également considérablement en termes de comportement. Le dollar américain ne change pas s'il est laissé tel quel. En revanche, les actions génèrent des dividendes, des droits de vote, des scissions, des fusions, des augmentations de capital, etc. Prenons un exemple concret : la scission d'actions. Le 17 novembre, Netflix a annoncé une scission 1 contre 10. Supposons qu'un utilisateur détienne 1 000 actions NFLX via son courtier (enregistrées au DTCC), et que 1 000 jetons NFLX circulent sur la chaîne avant la scission. Lorsque la scission 1 contre 10 a eu lieu, le courtier a automatiquement converti les 1 000 actions en 10 000 actions, sans aucune intervention manuelle, tout étant géré par le système de règlement et de garde. Mais comment cela fonctionne-t-il sur la chaîne de blocs ? À première vue, c'est simple : il suffirait d'augmenter automatiquement l'offre de 9 000 jetons NFLX, chaque utilisateur possédant 1 jeton recevant automatiquement 10 jetons. Mais qui exécuterait cette opération ? Qui s'assurerait que chaque adresse soit correctement traitée ? Et si les jetons sont déposés dans des protocoles DeFi, des prêts, des AMM (Automated Market Makers) ? Comment scinder des jetons verrouillés dans des contrats intelligents ? Qui garantirait que les oracles de prix puissent traiter cela à temps (si l'on dépend entièrement d'une estimation de prix hors chaîne, cela pourrait conduire à une estimation de 10 unités hors chaîne, alors que le prix réel sur la chaîne reste à 100 unités) ? Si l'on ne scinde pas les jetons, mais que l'on modifie simplement le taux de conversion, c'est-à-dire que 1 jeton équivaut à 10 actions, le système de prix pourrait rapidement devenir chaotique, entraînant des écarts entre la chaîne et l'extérieur, des distorsions, et nécessitant des ajustements de règles à chaque action de l'entreprise. C'est en réalité une situation très complexe et fréquente.

Des exemples ci-dessus, on constate que, qu'il s'agisse de transferts d'actifs, de fusions ou de scissions d'actions, l'infrastructure la plus importante est en réalité le DTCC et l'NYSE/Nasdaq, et non pas l'émetteur du token d'action.

Troisièmement, dès que la NYSE descend du terrain, les règles changent.

Lorsque la NYSE entre officiellement dans le domaine des jetons boursiers, il ne s'agit pas simplement d'ajouter un nouveau « participant », mais cela signifie une transformation fondamentale de l'ensemble de l'industrie.

Au stade initial, la numérisation des actions par le biais de jetons dépendait davantage des projets privés pour explorer cette voie : les équipes de projets émettaient des jetons correspondant à la valeur des actions, tentant de résoudre les problèmes liés au moment des transactions, aux échanges transfrontaliers et à l'efficacité. Cependant, ce modèle suppose qu'il n'existe pas encore, sur le marché, une version officielle largement reconnue et suffisamment autoritative.

Or, la situation à la NYSE a justement changé cela.

Dès qu'un schéma de tokenisation d'actions soutenu par des échanges de premier plan, des systèmes de compensation et un cadre réglementaire sera mis en place, le choix du marché deviendra très concret : la plupart des organismes de compensation, des courtiers et des utilisateurs s'intégreront directement au système officiel, plutôt que de continuer à utiliser des jetons d'actions émis de manière privée. La raison n'est pas complexe : les solutions officielles possèdent naturellement des capacités fondamentales plus complètes.

Ces jetons d'actions officiels s'intègrent souvent directement aux systèmes éprouvés de règlement et de garde, et peuvent naturellement supporter des opérations complexes telles que le fractionnement ou le regroupement d'actions, les dividendes, le vote, les fusions-acquisitions, les émissions supplémentaires, etc. Or, ces aspects sont précisément les points que les solutions privées ont longtemps eu du mal à perfectionner, et qui constituent les sources d'erreurs les plus fréquentes. Pour les institutions, la complétude des fonctionnalités et la clarté des responsabilités juridiques sont bien plus importantes que le fait qu'un actif soit "nativement blockchain" ou non.

Ce qui est encore plus important, l'approbation officielle elle-même crée une force d'attraction pour la liquidité. Lorsque les liquidateurs, les market-makers, les banques et les grandes institutions offrent des services autour d'un token officiel, les tokens de titres émis par des entités privées seront inévitablement confrontés à des problèmes de liquidité insuffisante, de décote de prix et de coûts de confiance trop élevés. Même s'ils peuvent techniquement continuer à exister, ils perdront progressivement leur sens économique. En réalité, l'essence de la tokenisation des actions émises par des entreprises privées consiste à créer un bassin périphérique à l'extérieur de la liquidité considérable des marchés boursiers traditionnels.

Ainsi, ce que représente le lancement par la NYSE n'est pas un "essor complet de la tokenisation des actions", mais plutôt un signal très concret : la tokenisation des actions est en train de passer d'"expérimentations multiples parallèles" vers une "forte concentration et une standardisation accrue".

Dans ce contexte, les opportunités ne reviennent plus aux projets consistant à émettre davantage de jetons, mais plutôt aux acteurs capables d'intégrer en douceur le système officiel de jetons boursiers et de construire autour un accès aux utilisateurs ainsi qu'une expérience de transaction optimisés.

C'est seulement après l'intervention de la NYSE que l'industrie a connu un changement réel.

Quatrièmement, chaque mise à niveau du niveau fondamental des actions entraîne un changement de paradigme chez les courtiers.

Si nous remontons aux 100 dernières années d'histoire boursière, nous découvrons une règle très claire : à chaque changement de paradigme dans le trading, naît un nouveau type d'intermédiaires financiers.

Le premier tournant majeur s'est produit avant les années 1970. À cette époque, le commerce des actions dépendait entièrement des documents papier et d'intermédiaires humains, rendant l'accès à ce marché pratiquement impossible pour les particuliers. En somme, le marché boursier était un jeu réservé aux élites. C'est aussi ce que l'on voit souvent dans les vieux films, avec des salles de marchés bondées où les courtiers concluaient des transactions en criant à haute voix.

Un deuxième tournant survient après les années 1970. Avec l'établissement du DTC (Depository Trust Company), les transactions boursières commencent à être centralisées par les grands courtiers d'investissement et les sociétés de courtage. Des institutions comme Morgan Stanley, Goldman Sachs et Merrill Lynch commencent à effectuer des transactions et des règlements au nom de leurs clients. C'est précisément l'époque décrite dans « Wall Street : Le Loup de Wall Street » : le trading boursier reste professionnel, mais il devient accessible à un public plus large grâce au téléphone.

Un troisième tournant s'est produit après les années 2000. La démocratisation d'Internet et des transactions via des API a complètement transformé l'accès au marché boursier. Des courtiers en ligne tels qu'Interactive Brokers et Robinhood ont émergé, rendant pour la première fois le trading boursier véritablement accessible au grand public. L'histoire a maintes fois démontré que, dès qu'un modèle de trading subit un changement systémique, l'écosystème des courtiers est inévitablement réinventé. Nous pensons que d'ici environ 2026, la tokenisation des actions deviendra une tendance irréversible. Alors que le règlement et la livraison des transactions migreront progressivement vers des infrastructures blockchain, l'ensemble du système de négociation boursière connaîtra une nouvelle fenêtre de réinvention.

Cette mise à niveau du système de tokenisation des actions lancée par la NYSE, ainsi que le système de règlement des stablecoins, constituent une véritable évolution de paradigme.

Pendant ce temps, des entreprises telles que Stablestock ont progressivement misé, au cours du deuxième trimestre de 2025, sur la direction des « courtiers natifs crypto », ce qui revient fondamentalement à parier sur la poursuite de la pénétration mondiale des stablecoins. Ces derniers permettront pour la première fois à un groupe extrêmement vaste de personnes, longtemps exclues du système financier traditionnel, d'accéder aux marchés boursiers mondiaux avec un seuil d'entrée plus bas et des frottements réduits. Nous croyons fermement que cela représente une refonte radicale de la prochaine génération de courtiers en bourse.

Cinq : Plan stratégique de Stablestock sur 1 à 2 ans

Nous avons décidé que, durant les 12 à 24 prochains mois, notre énergie principale serait axée sur la création d’un nouveau type de courtier (neobroker) de nouvelle génération, plus adapté au monde crypto et davantage ancré dans les fondamentaux natifs de la chaîne de blocs.

Imaginez un avenir où, au sein de la même application de courtage, les utilisateurs pourraient non seulement effectuer des paiements en monnaies stables, mais aussi :

- Leverage à terme à haut levier (lancement en juin)

- Perp (H1 lancé)

- Option (disponible en septembre)

- Système de marge croisée combinant actifs cryptographiques et actions

- Marché des prédictions et options binaires plus simples

- Introduction en bourse (mars)

- Négociation à Hong Kong (mars)

- Prêt d'actions

- Règlement des dépôts et retraits en quelques secondes

Tout cela repose sur une infrastructure commune d'un courtier amical pour la cryptomonnaie.

En outre, au fur et à mesure que cette base deviendra progressivement plus mature, nous publierons également progressivement la documentation complète pour les développeurs, permettant aux développeurs indépendants de construire leurs propres applications sur StableBroker, par exemple :

- Marché des prêts

- Trading avec l'IA

- Coffre-fort de gestion de patrim

- Suivre le trading

- ETF sur la chaîne

- Stablecoin soutenu par des titres boursiers

- Et plus de produits innovants de StockFi

Pour l'avenir, il reste encore beaucoup de chemin à parcourir pour construire véritablement une infrastructure complète et mature pour les courtiers en titres tokenisés.

VI. En conclusion

En effet, la réaction de l'NYSE aura un impact sur une partie des projets de jetons actions natifs de la crypto. Le modèle d'exploitation antérieur, qui s'appuyait sur les « émissions privées » et les règles « encore en cours de définition », devra maintenant faire face à des normes plus élevées, à des comparaisons plus strictes et sera plus facilement marginalisé. Cependant, cela ne signifie pas que cela constitue une mauvaise nouvelle systémique.

Au contraire, il s'agit davantage d'un réajustement structurel dû à la maturation du secteur.

Une fois que la tokenisation des actions sera intégrée à un système de règlement plus abouti et à un cadre officiel, ce sont moins les projets émettant davantage d'actifs qui en bénéficieront, que les secteurs construisant les infrastructures autour des transactions, des règlements et des flux de capitaux. Les stablecoins deviendront des entrées de fonds encore plus importantes ; les contrats et les produits dérivés bénéficieront d'une base d'actifs plus claire et plus fiable ; et les courtiers favorables aux cryptomonnaies deviendront des ponts clés entre le système traditionnel des valeurs mobilières et le monde des chaînes de blocs.

La concurrence s'intensifiera certainement, mais cela ne signifie pas que l'innovation disparaîtra. Au contraire, la direction de l'innovation deviendra plus pragmatique : elle passera de la question « comment générer des actifs » à celle de « comment utiliser ces actifs de manière plus efficace » ; elle évoluera du simple souci de la numérisation formelle vers la résolution des problèmes concrets rencontrés par les utilisateurs réels lors de l'entrée d'argent, des transactions, des règlements et du stockage d'actifs.

Si l'actifisation des actions dans le passé pouvait être considérée comme une expérience explorant les limites, l'entrée en jeu de la NYSE marque un tournant pour l'industrie : les règles deviennent plus claires, les acteurs plus professionnels, et les innovations s'alignent davantage sur les besoins financiers réels. Pour les projets qui comprennent véritablement les logiques à la fois financières et cryptographiques, ce n'est pas une fin, mais bien un nouveau départ.