Lien vers l'article original :«Les stablecoins non-USD ne pourront pas s'étendre sur le volume des changes»

Traduit par : Ken, Chaincatcher

Introduction : La stagnation des fonds

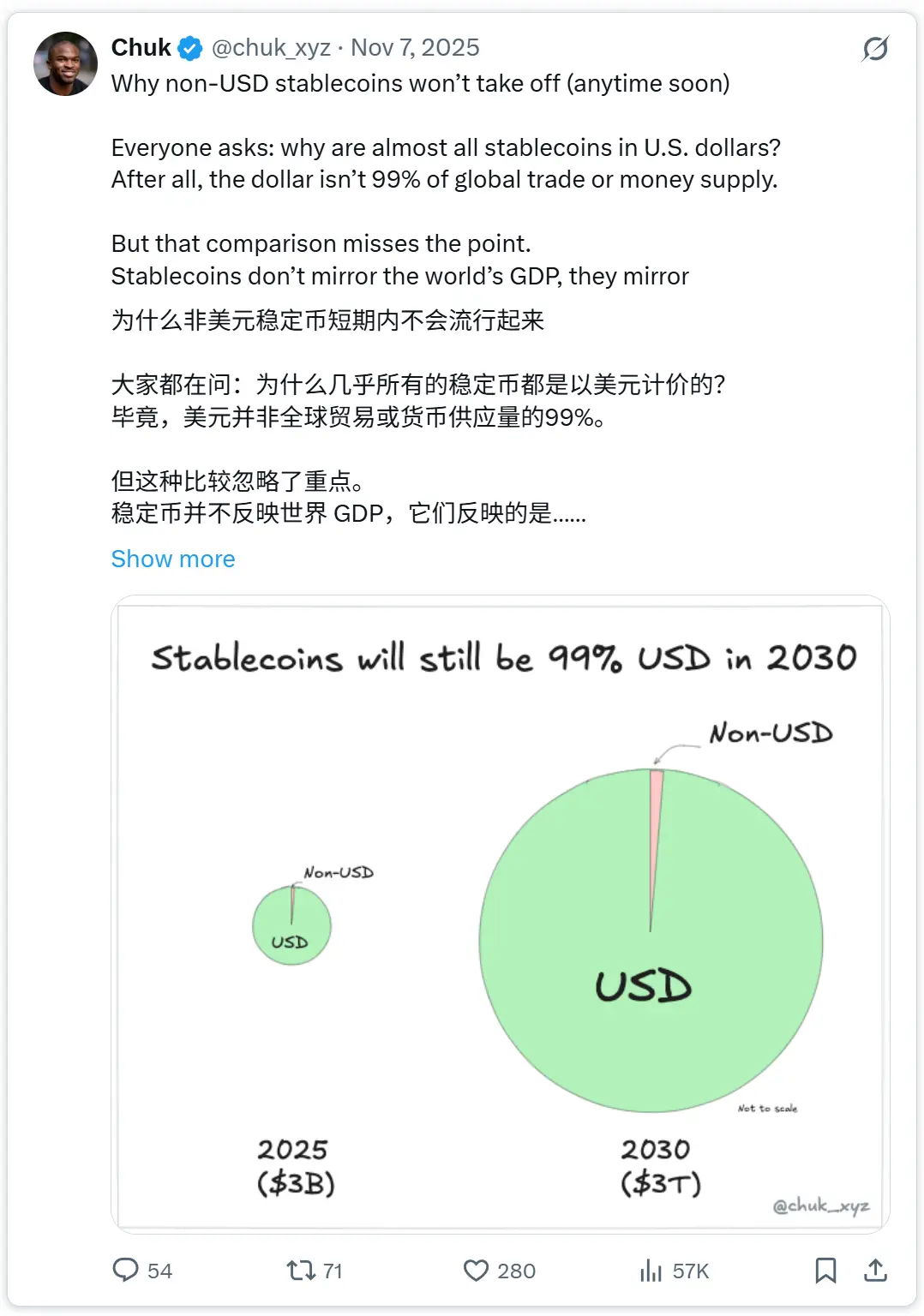

Il y a quelques semaines, j'ai exprimé l'idée que, à court terme, les stablecoins non-dollars resteraient marginaux par rapport aux stablecoins liés au dollar américain. La logique est simple : la capitalisation boursière des stablecoins reflète la demande de monnaie sans autorisation préalable. Aujourd'hui, cette demande se concentre principalement sur le dollar, alimentée par les échanges en cryptomonnaies (qui restent le plus grand usage des stablecoins) ainsi que par les citoyens d'Argentine, du Nigeria et de Turquie cherchant à protéger leurs épargnes contre les fortes fluctuations de leurs monnaies nationales.

Les retours reçus couvrent plusieurs dimensions : le commerce transfrontalier, les investissements en monnaie locale tokenisés, les mesures d'incitation réglementaires ainsi que la programmabilité. Toutefois, la question centrale réside dans la mesure où ces facteurs peuvent être transformés en durabilité à long terme.Solde des fondsmais pas seulementFlux de trésorerieÉtant donné l'absence d'un modèle consensuel pour cette discussion, je vais emprunter un modèle bien connu des émetteurs de stablecoins :

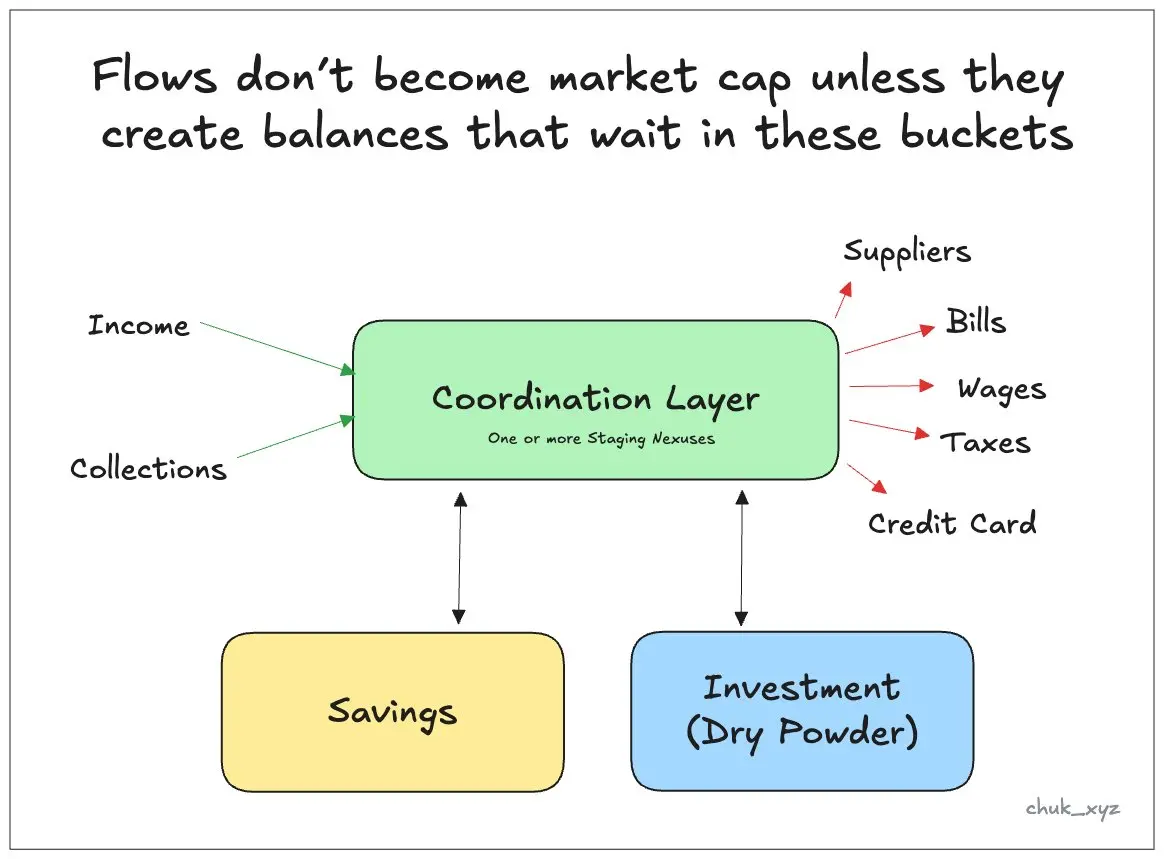

Si les flux de trésorerie ne créent pas de scénarios permettant de générer un stock d'argent, ils ne peuvent pas être transformés en soldes existants.

Les réserves n'existent qu'à quelques niveaux - coordination, épargne et investissement - et chacun de ces niveaux a des exigences différentes. Une fois cela clair, le débat se réduit à des questions de périodes de temps et de probabilités.

Définition et champ d'application

Les « stablecoins » non-dollars sont un concept hétérogène. Cet article traite des points suivants : (1)Monnaie stable à base de paiement(Outils monétaires quasi-monnaie utilisés pour les paiements / règlements) ; (2)Produits d'argent sur la chaîne à intérêts générés(soutenu par des actifs liquides de haute qualité).

Cette distinction est importante, car les monnaies stables de type paiement sont généralement encadrées comme des monnaies électroniques (rachat 1:1, rendement nul ou limité versé par l'émetteur), tandis que les produits « stables » à rendement tendent à être considérés commeTitres ou investissements collectifsdont les seuils de distribution et de détention sont plus stricts.

J'ai éliminéDépôts tokenisésBien qu'elles apportent un volume important de fonds hors chaîne en dehors du dollar, il s'agit de passifs bancaires autorisés, et non de stablecoins.

Niveau 1 : Solde de coordination (tournage) (les fonds sont prêts à cet endroit)

Le premier niveau de solde estCouche de coordination (circulation)Il est composé de nœuds temporaires, c'est-à-dire des fonds entre « réception » et « dépense »entreUn lieu de stockage temporaire, où l'argent est maintenu en attente d'une prochaine action. Pour les consommateurs, il s'agit d'un compte chèque ou d'un portefeuille électronique ; pour les entreprises, il s'agit de liquidités opérationnelles nécessaires pour le paiement des salaires, des fournisseurs et des impôts ; pour les institutions, il s'agit d'une liquidité opérationnelle liée aux marchés financiers : soldes prépayés et stocks. Un nœud de stockage temporaire n'est pas nécessairement un compte bancaire (les fonds en attente dans les paiements mobiles au Kenya montrent que même sans rendement, un portefeuille peut conserver des soldes importants).

Ces soldes persistent pour des raisons soporifiques mais essentielles :Devoirs et frottementsLes délais d'échéance, les retards de règlement, la conciliation et le mécanisme de « prélèvement » signifient que, lorsqu'une échéance de paiement arrive, si les fonds ne se trouvent pas à l'endroit approprié, il existe un risque. Ainsi, les responsables financiers conservent dans une zone tampon un montant suffisant de liquidités pour couvrir les besoins à court terme et agir comme un filet de sécurité, ne transférant que les excédents vers des instruments à rendement plus élevé. L'objectif d'optimisation de la couche de coordination est la fiabilité et le contrôle, plutôt que le rendement.

Cela a des implications directes pour les stablecoins non dérivés du dollar. Si ceux-ci ne sont qu'un simple canal de transfert entre des monnaies fiduciaires, ils ne génèrent peut-être que des flux de fonds sans permettre l'établissement de soldes durables. C'est précisément là que l'argument selon lequel « le marché des changes est immense » est exagéré.Enquête BIS 2025Le volume des transactions à terme sur le marché des changes hors bourse mondial est d'environ9,6 billions de dollars par jour, oùLes transactions à vue représentent environ 31 % (3 billions de dollars).et 89 % des transactions comprennent le dollar américain.Cependant, le volume des transactions ne correspond pas nécessairement à l'ensemble des liquidités qui doivent être détenues pour honorer les paiements. Une fois appliqué le principe de compensation multilatérale, le besoin en trésorerie s'en trouve fortement réduit : les systèmes de règlement principal entre pairs (PvP) CLS signifie "Clear Selon le rapport, le règlement net peut réduire d'environ 96 % le montant total des paiements et environ 99 % des besoins en liquidités. La plupart de ces activités relèvent d'acteurs institutionnels, et les bilans restent toujours exprimés en monnaies fiduciaires. Ainsi, le transfert de l'étape de règlement vers la chaîne nécessite deux changements mutuellement renforçant : un plus grand nombre de participants prêts à détenir des soldes non exprimés en dollars sur la chaîne, ainsi qu'une liquidité suffisante en changes sur la chaîne, permettant d'accomplir cette opération à moindre coût et en toute sécurité. Au début, ce dilemme du « œuf ou la poule » a limité la quantité de fonds pouvant être « réalisée » sur la chaîne.

Pour réaliser une croissance au niveau de la coordination, les stablecoins non-dollars doivent devenir des dépôts intermédiaires avant tout mouvement de fonds : les recettes, les paiements et la gestion de liquidité doivent être possibles en permanence. Cela exige qu'ils deviennent des nœuds intermédiaires plus pratiques que les banques et les portefeuilles traditionnels, capables de surmonter l'inertie des utilisateurs et les effets de réseau, tout en satisfaisant aux normes de conformité, de comptabilité et de risques opérationnels. S'ils ne parviennent pas à franchir ces seuils, les stablecoins ne pourront jouer qu'un rôle limité deCanal de transmissionet le solde restera hors-chaine.

Deuxième niveau : Épargne (fonds conservés en attente d'une plus-value)

Le deuxième niveau estCouche d'épargneCes fonds sont détenus dans le but de préserver leur pouvoir d'achat à long terme. Dans plusieurs marchés émergents, ce niveau s'est déjà scindé sur le plan monétaire. Les gens peuvent gagner et dépenser de l'argent en monnaie locale, tout en épargnant en devises plus stables comme le dollar. Les canaux de "consommation" et d'"épargne" n'ont pas besoin d'être les mêmes.

Pour les stablecoins non dérivés du dollar américain, afin d'atteindre cette échelle, ils doivent devenirUn véritable outil d'épargne attractif dans cette devise.Le rendement est certes important, maisLe moment de la monétisation est tout aussi crucial.Les produits d'épargne traditionnels peuvent être plus lents en termes d'achats et de ventes (par exemple, dates limites, règlement T+1, périodes de blocage, etc.)..L'avantage concurrentiel des produits de cash sur la chaîne réside dans le fait de rendre l'épargneLiquiditéTransferts, rachats et rotations faciles à tout moment. La demande à l'étranger est également cruciale : la possibilité d'accéder facilement aux taux des marchés monétaires étrangers peut attirer des capitaux non résidents.

Le rendement est évidemment un facteur important, mais la forme du produit l'est également. Comme mentionné précédemment, les produits générant des revenus peuvent avoir des caractéristiques de titrisation, et nécessitent donc des plateformes réglementées ou des programmes de récompenses au niveau du compte pour assurer leur mise à l'échelle.

Troisième couche : Investissements et fonds de réserve (fonds en attente d'être investis dans des actifs risqués)

Le troisième niveau estCouche d'investissement: désigne l'argent de trésorerie disponible dans les plateformes des courtiers, des échanges boursiers et des applications d'investissement, en attente d'être investi. Ce pool de liquidités présente un caractère résidentiel structurel, car les actes d'investissement sont généralement discontinus, les règlements ne sont pas instantanés partout, et les utilisateurs accordent de l'importance à la liberté de choix. Même si le cash ne représente qu'une partie des actifs détenus par les clients,Pourcentage à un chiffre ou à deux chiffres faiblesCependant, à grande échelle, le volume total reste important. Par exemple, selon le rapport de Charles Schwab, le cash détenu par les clients à la fin du trimestre représente9 % du patrimoine total des clientsLes courtiers et les plateformes de cryptomonnaies détiennent généralement des soldes de trésorerie correspondant à un chiffre ou à un faible nombre à deux chiffres, et ces soldes représentent souvent une proportion modeste des actifs des clients.

Pour les organismes, cette couche inclut égalementCollatéraux et marges déposés pour les positions détenuesAvec la croissance des fonds et des titres tokenisés, l'argent en chaîne devient de plus en plus un actif de garantie et d'arbitrage. Il s'agit actuellement de l'un des plus grands fonds de liquidités proches de l'argent liquide pouvant être migrés sur la chaîne, nécessitant uniquement des modifications relativement mineures des comportements des utilisateurs finaux, car les plateformes et les institutions de garde peuvent modifier les paramètres par défaut. Le degré de cette migration dépendra de la mesure dans laquelle la réduction des frottements du bout à l'autre dans un marché donné, via l'argent en chaîne, surpassera les coûts d'implémentation et de coordination.

Facteurs favorables ainsi que "simulation des trajectoires"

La logique commune traversant ces trois couches est la suivante : les fonds ne seront pas transférés sur la chaîne simplement parce que les utilisateurs souhaitent soudainement disposer de "stablecoins". **Les fonds ne migreront que si le circuit de liquidité sur la chaîne permet d'obtenir une meilleure efficacité dans l'utilisation des capitaux, avec moins de frottements.** Voilà l'histoire du BaaS 2.0 : si les entreprises de technologie financière trouvent plus économique et rapide de construire des workflows financiers conformes sur la chaîne que sur les systèmes centraux traditionnels, les utilisateurs n'auront peut-être jamais conscience de l'existence des stablecoins, mais ils commenceront à conserver leurs soldes sur la chaîne.

La distribution est le deuxième facteur clé. Les plateformes qui hébergent déjà des actifs clients (courtiers, échanges, portefeuilles, institutions de garde) peuvent modifier les paramètres par défaut et migrer les soldes sans que les comportements des utilisateurs soient fortement modifiés. L'infrastructure constitue le troisième facteur essentiel : des canaux fiables pour les dépôts et retraits, une liquidité disponible 24h/24, ainsi que des outils de conformité et de comptabilité. Sans ces éléments, même si la technologie elle-même est viable, les fonds ne resteront pas "sur la chaîne".

Une évolution raisonnable seraitTout d'abordArgent sur la chaîne à usage d'épargne(revenus + liquidité temporelle), généralement distribués via des produits encapsulés au niveau de plateformes ou de comptes réglementés ; ensuite, avec la maturation des actifs tokenisés et des marchés sur la chaîne, ces liquidités sont réutilisées sous la forme de fonds liquides sur la chaîne.Fonds d'investissementet les garanties ; enfin, une fois que les workflows sur la chaîne seront suffisamment fiables pour traiter à grande échelle les obligations récurrentes,Solde de la couche de coordinationViendra également.

Conclusion : Piscine de trésorerie + moment opportun

Les stablecoins non-dollars n'ont pas manqué d'une demande pour des canaux de transfert plus performants ; ce qu'ils ont manqué, c'est de la durabilité.Piscine de concentration des fondsÀ moins que les actifs numériques non-dollars deviennent l'actif par défaut pour les opérations quotidiennes, un outil fiable d'épargne ou la source de financement d'une plateforme d'investissement, ils resteront toujours simplement des canaux de transfert de base. La trajectoire de développement est claire : la densité d'utilité attire les soldes, le basculement de plateforme modifie les paramètres par défaut, et l'infrastructure élimine les frottements. Après cela, la question ne sera plus « est-ce réalisable ? », mais « d'où commencer en premier, et à quelle vitesse ? »