Le rapport financier du quatrième trimestre 2025 de Netflix (NFLX.M) révèle une histoire profondément partagée.

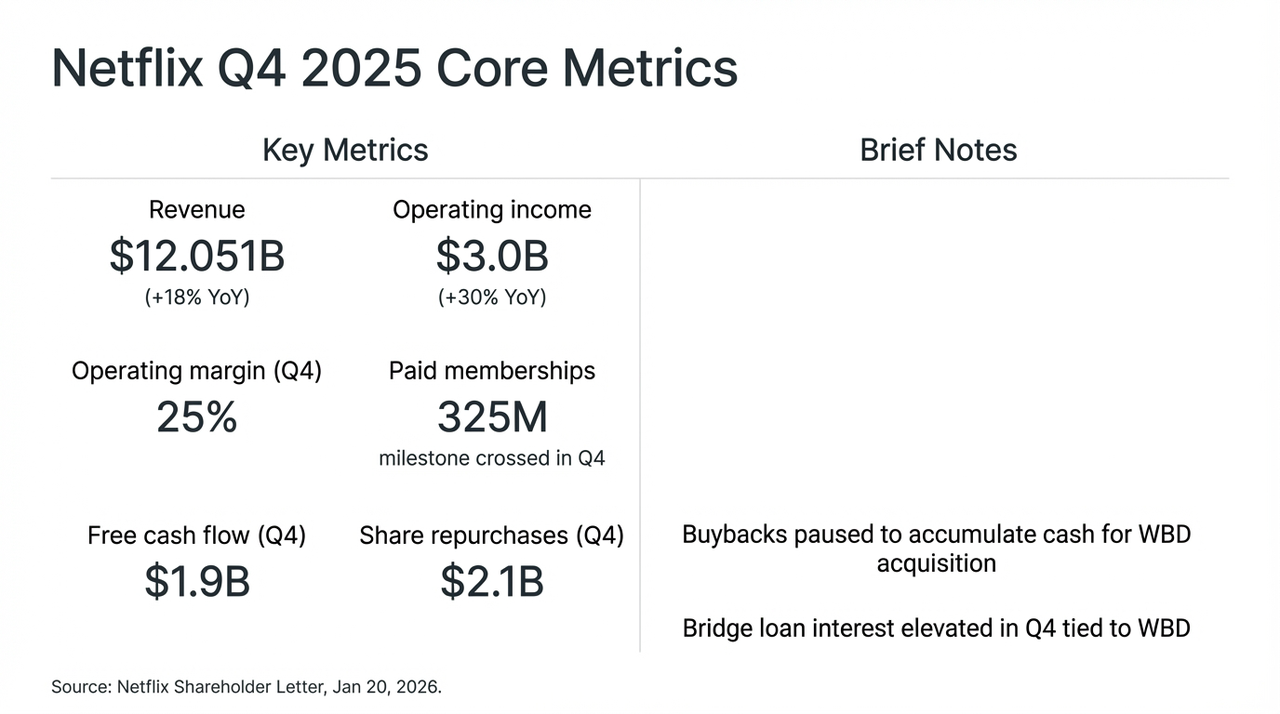

Il est indéniable que, grâce à la saison finale de la série phénomène Stranger Things, Netflix a présenté ce trimestre un bilan presque irréprochable : un chiffre d'affaires en hausse de 18 % par rapport à l'année précédente, atteignant 12 milliards de dollars, un nombre de membres payants mondial dépassant les 325 millions, et un flux de trésorerie libre (FCF) trimestriel s'élevant à 1,9 milliard de dollars.

Cependant, le marché n'a pas réagi favorablement. Après la publication des résultats financiers, l'attention des investisseurs s'est rapidement déplacée des chiffres de croissance impressionnants vers une décision hautement controversée —Suspendre le rachat d'actions et se concentrer pleinement sur la préservation de la liquidité nécessaire à l'acquisition de Warner Bros. Discovery (WBD).

Cette radicale réorientation stratégique, consistant à échanger de la croissance contre de l'espace, a directement entraîné de fortes fluctuations du cours de Netflix après la clôture de la Bourse. Nous tentons ici d'analyser ce projet d'acquisition estimé à 720 milliards de dollars (dont 590 milliards financés par des prêts de transition), démontant cette transformation audacieuse, presque hasardeuse, visant à devenir le « roi de la diffusion en streaming ».

Indicateurs financiers clés de Netflix au T4 et impact de l'acquisition de WBD

I. Les résultats financiers sous la surface : une double dynamique de hausse des prix et de la publicité

Honnêtement, en se basant uniquement sur les chiffres, le rapport financier du trimestre Q4 est presque « irréprochable », démontrant à nouveau de manière convaincante la position inébranlable de Netflix en tant que leader incontesté sur le marché mondial de la diffusion en streaming.

Cependant, la réaction extrêmement modérée du marché des capitaux s'explique principalement par l'arrêt des rachats d'actions et l'acquisition intégralement financée en numéraire de WBD, ce qui oblige le marché à reconsidérer à nouveau la trajectoire de croissance et les risques liés à la structure de capital de Netflix. En clair, dans le long conflit entre la Silicon Valley et Hollywood, Netflix semble avoir choisi la stratégie la plus radicale : sacrifier le flux de trésorerie libre, pour lancer une ultime offensive visant à devenir le roi incontesté de la diffusion en streaming.

C'est aussi un changement réel sous la surface des résultats financiers, à savoir que le problème central de Netflix ne réside plus dans l'existence même d'une croissance, mais plutôt dans la manière dont cette croissance peut se poursuivre.

En examinant les déclarations des dirigeants de Netflix lors de cette conférence téléphonique sur les résultats, ce changement de cap est désormais évident : une fois éliminés les bruits liés aux fusions et acquisitions,La logique de croissance de Netflix elle-même se trouve actuellement à une étape critique de transition, passant d'une croissance « orientée volume d'utilisateurs » vers une croissance « orientée ARM (revenu moyen par utilisateur) ».

Par exemple, bien que ses revenus publicitaires aient dépassé 1,5 milliard de dollars cette année (une augmentation de plus de 2,5 fois par rapport à l'année précédente), l'effet plafond lié à la base d'utilisateurs dans les marchés matures commence à se faire sentir, entraînant des performances réelles inférieures de beaucoup aux prévisions audacieuses de certains organismes (de 2 à 3 milliards de dollars). De plus, cette croissance provient principalement d'une augmentation des prix dans les marchés du nord et de l'ouest de l'Europe, ainsi que d'un avantage temporaire lié à la lutte contre le partage non autorisé de comptes.

Les dirigeants ont également reconnu que le système de publicité programmatique se trouve encore à un stade de test et de développement. À court terme, la couche publicitaire joue principalement le rôle d'un outil bon marché pour acquérir des clients, plutôt que celui d'un véritable moteur de profit.

Dans ce contexte, l'objectif de croissance des revenus de Netflix pour 2026, fixé à 12 à 14 %, est clairement inférieur au rythme observé au cours des années précédentes, ce qui a conduit de nombreux analystes à le considérer comme...Netflix entre dans une ère à croissance modérée, où l'entreprise s'appuie davantage sur une gestion fine que sur une expansion extensive.

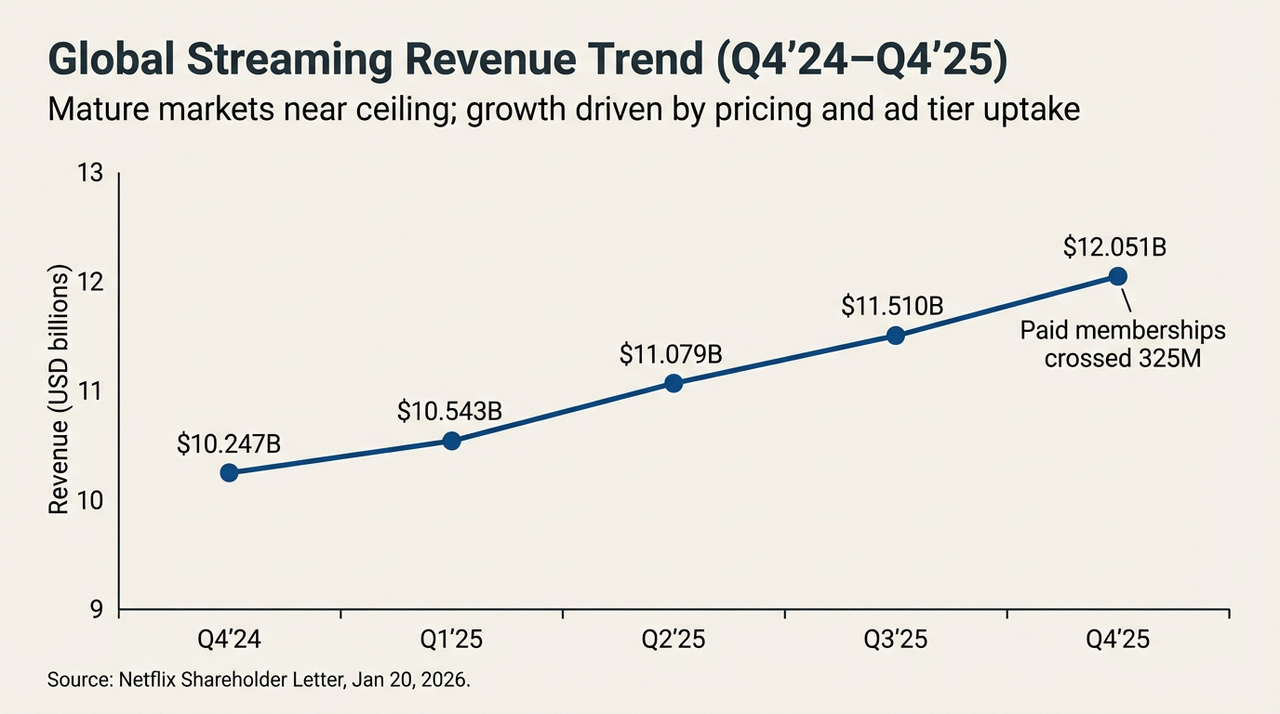

Tendances des revenus de la diffusion en streaming mondiale (T4 2024-T4 2025)

D'un autre point de vue, lorsque l'appui sur une gestion ARM (gestion des actifs, des recettes et des marges) raffinée pour maintenir le mythe d'une croissance à deux chiffres devient de plus en plus difficile, les rendements marginaux issus d'une valorisation basée sur des forces internes tendent à se réduire.Puisque le moteur interne ne peut plus soutenir des ambitions plus grandes, il devient inévitable, et non plus une option, de rechercher une « force motrice externe » capable de redéfinir le paysage concurrentiel.

Cela pourrait être précisément le catalyseur profond qui pousse Netflix à parier massivement sur WBD à ce moment-là.

Deuxièmement, l'acquisition de WBD : un tournant dans l'histoire de la croissance

Bien que les fondamentaux restent solides, c'est en réalité l'offre de rachat lourde et « industrielle » de Netflix vis-à-vis de WBD qui a fait passer l'humeur du marché à la prudence.

« S'agit-il d'un bonbon empoisonné ? » C'est probablement la question la plus centrale qui trotte en ce moment dans l'esprit de tous les investisseurs concernant l'acquisition de WBD par Netflix.

Objectivement,L'acquisition par WBD a ramené Netflix d'un coup d'une entreprise technologique allégée vers le marais périlleux des actifs lourds du média traditionnel.Pour finaliser cette opération intégralement en numéraire à 27,75 dollars par action, Netflix s'est engagé dans un emprunt senior non garanti (Senior Unsecured Bridge Loan) de 59 milliards de dollars, décision qui s'est traduite immédiatement dans le bilan par un test de résistance à la fois impressionnant et inquiétant.

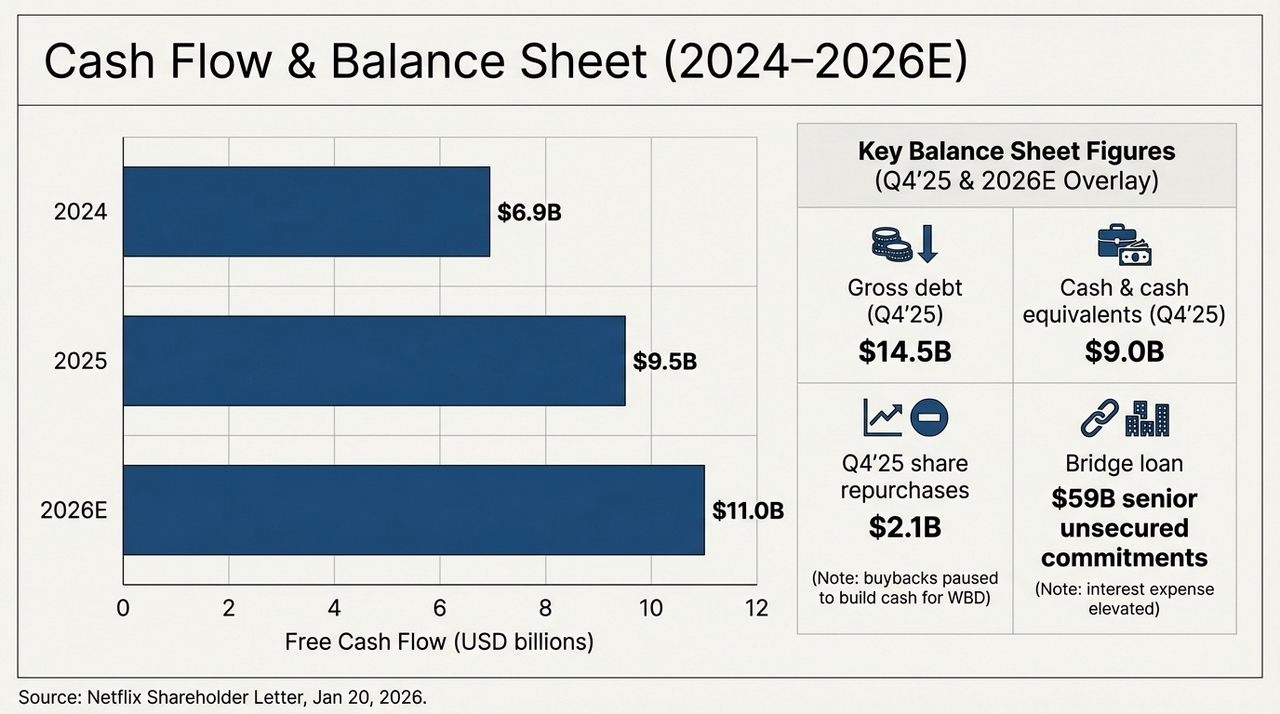

Le graphique ci-dessous illustre clairement l'évolution de la trésorerie et de la structure de la dette de l'entreprise au cours des deux prochaines années. D'ici le quatrième trimestre 2025, la dette brute (Gross Debt) confirmée par Netflix s'élèvera à 14,5 milliards de dollars, tandis que ses liquidités et équivalents de trésorerie ne seront que de 9 milliards de dollars. Cela signifie que, même avant l'acquisition officielle de WBD, la dette nette de l'entreprise atteindra déjà 5,5 milliards de dollars. Avec l'obtention d'un prêt de transition de 59 milliards de dollars, le montant total de la dette de Netflix bondira directement à plus de quatre fois son niveau actuel.

Perspective de la trésorerie et de la situation financière (2024-2026P)

Pendant ce temps, le flux de trésorerie disponible (FTE) de Netflix augmente en réalité de manière constante : environ 6,9 milliards de dollars en 2024, environ 9,5 milliards en 2025, et devrait atteindre environ 11 milliards de dollars en 2026 selon les prévisions. En examinant uniquement cette courbe, Netflix reste l'un des rares plateformes de streaming mondiales capables de générer durablement et à grande échelle des flux de trésorerie.

Mais le problème est que,Même si Netflix utilisait l'intégralité de ses FCF prévus de 11 milliards de dollars en 2026 pour rembourser sa dette, il faudrait plus de cinq ans pour éliminer entièrement le crédit de transition.Encore plus inquiétant, le ratio d'amortissement du contenu se maintient actuellement à environ 1,1x, mais l'intégration d'importants catalogues de HBO et de Warner Bros. entraînera une augmentation significative de la pression d'amortissement à l'avenir.

Ce genre de « sacrifice de trésorerie » repose essentiellement sur un pari : que la marge additionnelle de revenus par abonné (ARM) générée par les actifs phares de WBD, tels que HBO et l'Univers DC, suffira à couvrir les coûts liés aux frais d'intérêts, à l'amortissement et aux dépréciations.

Cela signifie également que, avant que les actifs de WBD soient pleinement intégrés et commencent à renforcer à leur tour l'offre de contenus et la fidélisation des utilisateurs, Netflix devra traverser une période de transition relativement longue durant laquelle la priorité sera donnée à l'utilisation des flux de trésorerie pour honorer sa dette. Si l'efficacité de cette intégration s'avère inférieure aux attentes, ce prêt important, qui devait initialement servir de « catalyseur » à la croissance, risque alors de devenir un « trou noir » pesant sur la valorisation de l'entreprise.

Troisièmement, l'alchimie des droits de propriété intellectuelle : La magie des droits d'auteur peut-elle triompher de la gravité des dettes ?

Pourquoi Netflix accepte-t-il volontairement les critiques pour miser tout sur tout ?

Les réponses se trouvent dans les actifs « poussiéreux » de WBD. Tout le monde sait que, du studio de Burbank aux studios de production de Londres, WBD possède une « réserve d'armes » que les plateformes de streaming convoitent ardemment, comme le monde magique d'Harry Potter, les manteaux héroïques de l'univers DC, ou encore la prestigieuse collection inégalée d'HBO.

Il s'agit de ces « digues de contenu » dans lesquelles Netflix a longtemps été relativement faible, mais dont il a profondément besoin. Pour Netflix, c'est donc la dernière pièce du puzzle pour construire son « empire de la diffusion en continu universelle », ainsi que sa carte maîtresse pour parier sur la deuxième moitié de la partie. En somme,La véritable signification de cette fusion-acquisition ne réside pas dans les performances financières à court terme, mais dans le changement structurel de la concurrence à long terme :

- D'une part, les actifs intellectuels (IP) de WBD peuvent améliorer de manière significative la capacité de Netflix à assurer une offre stable en contenus, réduisant ainsi sa dépendance envers des succès phares uniques ;

- D'un autre côté, les réseaux de distribution mondiaux et les systèmes de recommandation éprouvés offrent à ces propriétés intellectuelles un espace commercial inédit ;

Le problème réside simplement dans la durée nécessaire pour concrétiser cette trajectoire, qui est clairement plus longue que le rythme actuellement privilégié par les marchés financiers. En effet, avec un PER d'environ 26 fois, Netflix se trouve à une position délicate :

Pour l'optimiste, les fluctuations de la valeur boursière offrent une « entrée à prix réduit » : si les contenus WBD s'intègrent avec succès dans l'écosystème de Netflix, la roue de la croissance pourrait se remettre à tourner. Pour le plus prudent, en revanche, le financement d'une fusion par plusieurs centaines de milliards de dollars, la suspension du rachat d'actions et la révision à la baisse des objectifs de croissance signifient que l'entreprise entre dans une nouvelle phase où les risques et les rendements s'amplifient simultanément.

C'est précisément là la source de la divergence du marché.

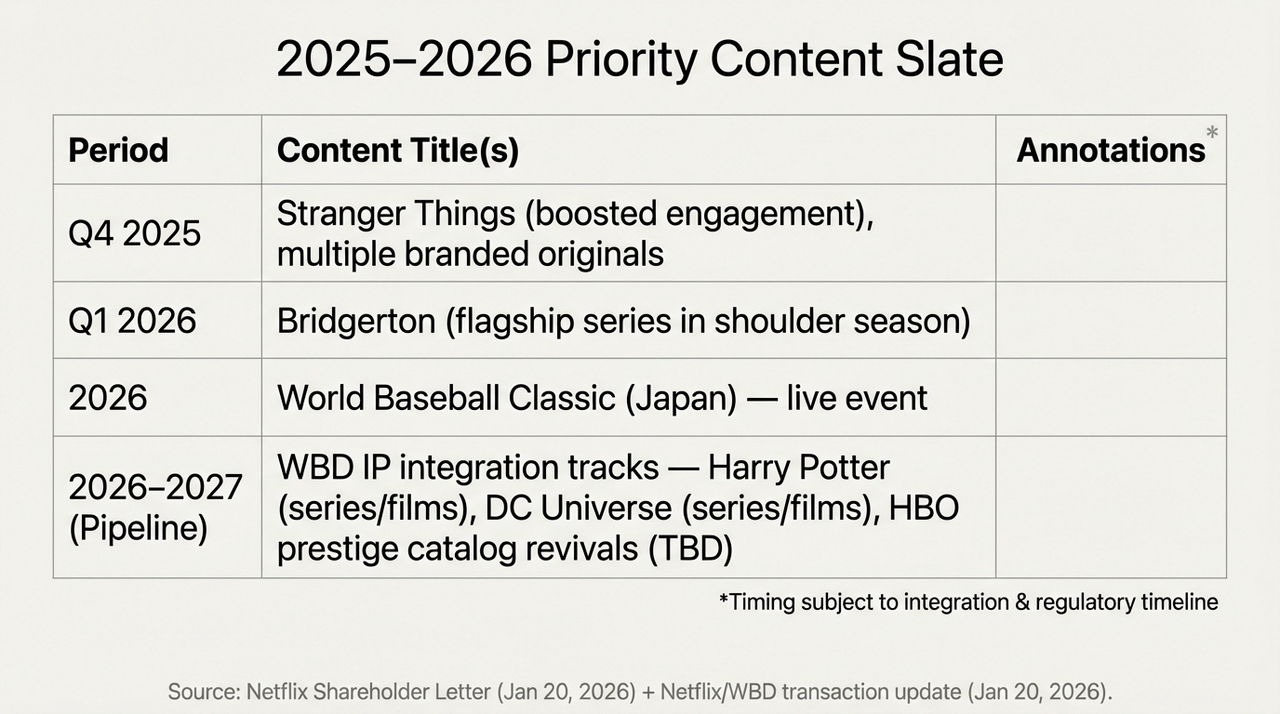

Calendrier des contenus prioritaires 2025-2026 et plan d'intégration des IP WBD

Autrement dit, cela se transforme en une revalorisation de la position future de Netflix, dont l'incroyable « alchimie des droits intellectuels » (IP) à la plus grande échelle de l'histoire humaine a un coût considérable : avant que le flux de trésorerie libre (FCF) ne commence à s'améliorer en 2026, chaque centime de revenu sera prioritairement utilisé pour rembourser les intérêts, dans une situation proche de l'abîme.

Et la réponse finale, évidemment, nécessitera encore du temps.

À la fin

Au fond, la baisse des cours de bourse après la publication des résultats du trimestre financier Q4 ressemble davantage à un changement de main intense entre les positions longues et courtes concernant la « foi en la domination en matière de diffusion en streaming ».

En tout cas, Netflix n'est plus simplement l'application qui vous accompagne pendant les week-ends ennuyeux, il est en train de devenir un géant financier qui avance péniblement sous le poids de ses dettes.

Peut-être saurons-nous en 2026, lorsque Harry Potter traversera le brouillard de la dette pour apparaître sur la page d'accueil de Netflix, si cette alchimie a réellement réussi ou si elle a fini par se retourner contre son créateur.

Avertissement : Le contenu de cet article ne constitue qu'une analyse macroéconomique et des commentaires sur le marché basés sur des informations publiques, et n'entraîne aucune recommandation d'investissement spécifique.