Naval, l'investisseur angele le plus célèbre de la Silicon Valley, vient de lancer un nouveau fonds. Contrairement à ses précédents investissements personnels dans plus de 400 entreprises (dont Uber, Twitter et Notion), cette fois-ci, vous pouvez également investir.

Vous n'avez pas besoin d'être millionnaire, ni de relations, ni d'être certifié « investisseur qualifié » selon la loi américaine sur les valeurs mobilières. À partir de 500 dollars, vous pouvez acheter des actions d'OpenAI, d'Anthropic, d'xAI et de SpaceX.

Le fonds s'appelle USVC (United States Venture Capital), construit par AngelList, avec Naval lui-même à la présidence du comité d'investissement. Après son lancement hier soir, le tweet d'annonce d'AngelList a été vu 2,75 million de fois, et le long tweet de Naval a été vu 2,25 million de fois. Ils ont attribué à ce fonds un slogan ambitieux : « Le fonds de dotation du peuple américain ».

Cela semble être une véritable égalité financière. Mais en ouvrant ce panier, ce qu'on y trouve est bien plus complexe que le slogan.

Achetez un portefeuille de premier plan de la Silicon Valley pour 500 $

Le tweet annonçant le lancement a été écrit par Naval lui-même, dans un style typiquement naval : phrases courtes, maximes, analogies historiques.

Il a commencé par l'ère des grandes découvertes au XVIe siècle, puis a comparé l'âge médian des entreprises américaines à leur introduction en bourse en 1980 (6 ans) à l'âge médian actuel des entreprises cotées (13 ans), signifiant que la croissance que les particuliers pouvaient autrefois saisir sur les marchés publics est aujourd'hui principalement verrouillée dans le privé.

Le tweet se termine par un aphorisme aux allures de fatalisme : « Dans le futur, soit tu dis à l’ordinateur quoi faire, soit l’ordinateur te dit quoi faire. Tu ne veux pas être du mauvais côté de cette transaction. » Le récit est élégant, comme le dernier prospectus sérieux écrit par la Silicon Valley.

Une règle rigoureuse du marché privé américain au cours des dernières décennies est que pour investir dans des entreprises non cotées, vous devez d'abord prouver que vous êtes un « investisseur qualifié », une barrière qui exclut la majorité des particuliers du capital-risque.

La façon dont USVC contourne cette exigence consiste à s'enregistrer directement en tant que fonds fermé en vertu de la Investment Company Act de 1940. Il s'agit de la même loi qui s'applique aux fonds communs de placement et aux ETF aux États-Unis. Une fois enregistré, le fonds doit se soumettre à des audits standardisés et à des divulgations financières régulières, mais en échange, il peut être ouvert à tous sans nécessiter de vérification de l'éligibilité des investisseurs, et il délivre chaque année un formulaire 1099, beaucoup plus favorable pour les investisseurs particuliers que le formulaire K-1 couramment utilisé par les fonds privés.

Le slogan de USVC répète constamment un chiffre : 125 milliards de dollars. Il s'agit des actifs cumulés actuellement hébergés sur la plateforme AngelList. Depuis sa création en 2010 par Naval, AngelList est devenu une infrastructure fondamentale pour les investissements privés aux États-Unis, avec plus de 4 500 gestionnaires de fonds actifs, plus de 25 000 fonds en cours et plus de 13 000 startups actives soutenues.

GP d'USVC, Ankur Nagpal, a décrit ce point dans une série de tweets annonçant USVC comme « notre avantage injuste » : la capacité d'USVC à sélectionner des actions ne provient pas uniquement du jugement de Naval ou d'Ankur, mais de l'utilisation des flux de données et du réseau de gestionnaires d'AngelList comme un tamis.

Ankur Nagpal est le manager quotidien de USVC, fondateur de la plateforme d'éducation en ligne Teachable, et actuellement GP de USVC ainsi que fondateur GP du fonds émergent Vibe Capital interne à AngelList. Le rôle d'Ankur chez USVC est de président du comité d'investissement, chargé de définir la stratégie d'investissement, mais sans responsabilité sur les décisions quotidiennes.

Plusieurs visages familiers de la Silicon Valley étaient assis sur les sièges de conseillers. Cyan Banister, ancien associé de Founders Fund, Arielle Zuckerberg, qui a effectué des investissements chez les hedge funds Coatue et Kleiner Perkins, et Jeff Fagnan, fondateur du fonds Accomplice, qui a investi tôt dans Carbon Black, PillPack et Whoop.

Cette liste constitue elle-même un signal de la part de USVC aux investisseurs de détail : nous ne sommes pas un produit financier temporaire conçu pour les particuliers ; nous sommes soutenus par un écosystème de capital-risque mature.

Soulevez le couvercle, qu'y a-t-il à l'intérieur de USVC ?

USVC est structuré différemment des ETF et des fonds communs de placement auxquels nous sommes habitués. C'est un fonds fermé permanente, sans durée fixe, dont les parts ne sont pas négociées sur le marché secondaire.

Contrairement aux fonds de capital-risque traditionnels, il n'a pas de période de verrouillage de 10 à 15 ans. Contrairement aux ETF, ses parts ne sont pas cotées sur une bourse et leur prix ne suit pas les fluctuations du marché secondaire, mais s'ajuste à la valeur juste des entreprises sous-jacentes.

Cette structure offre une courbe de rendement qui semble « raisonnable » : elle n’est pas soumise aux fluctuations quotidiennes du marché secondaire, comme les ETF cotés, ni bloquée pendant dix ans comme les fonds de capital-risque traditionnels.

Selon les informations divulguées sur le site officiel, après avoir levé des fonds, la stratégie d'investissement de USVC se divise en trois voies :

Premier point : investir dans d'autres gestionnaires de fonds. USVC investira en tant que LP dans de nouveaux gestionnaires de fonds prometteurs sur la plateforme AngelList. C'est le principal moyen pour USVC d'obtenir une exposition aux stades précoces.

Deuxièmement, ajout d'un cycle de croissance. Lorsqu'une entreprise du portefeuille se distingue, USVC tente d'augmenter sa participation lors des rounds ultérieurs afin d'éviter que sa part ne soit diluée au cours des futures levées de fonds de l'entreprise.

Troisième point : parts secondaires. Acheter directement, via le réseau d'AngelList, des parts d'entreprises privées déjà en cours de développement auprès d'actionnaires existants.

Ces trois chemins ont une signification cachée : USVC est en réalité plus proche d’un FOF (fonds de fonds) que d’un fonds d’investissement direct. La majeure partie de son argent ne va pas directement sur les listes d’actionnaires d’OpenAI ou d’Anthropic, mais passe d’abord par d’autres gérants de fonds, qui effectuent ensuite les investissements.

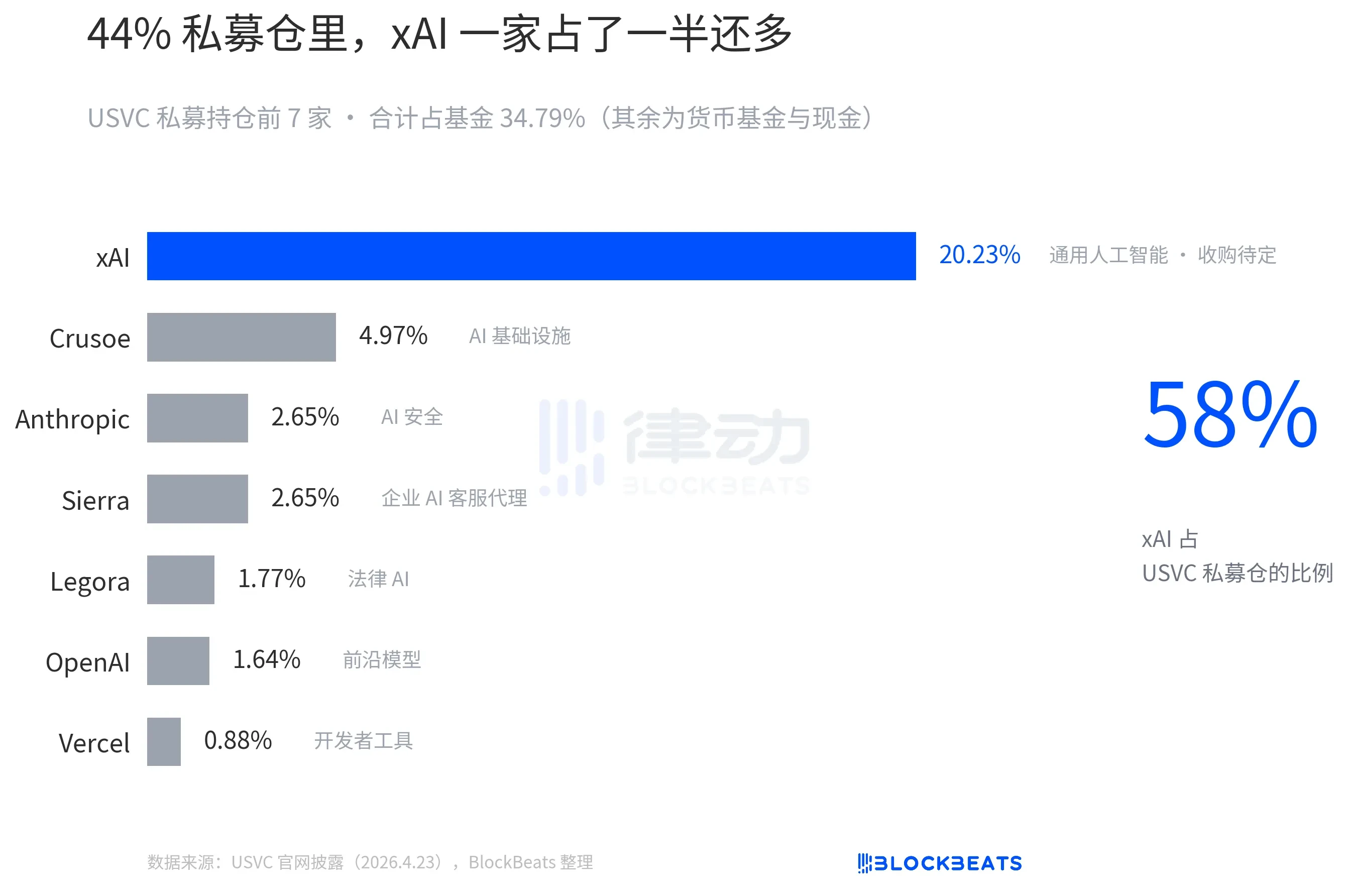

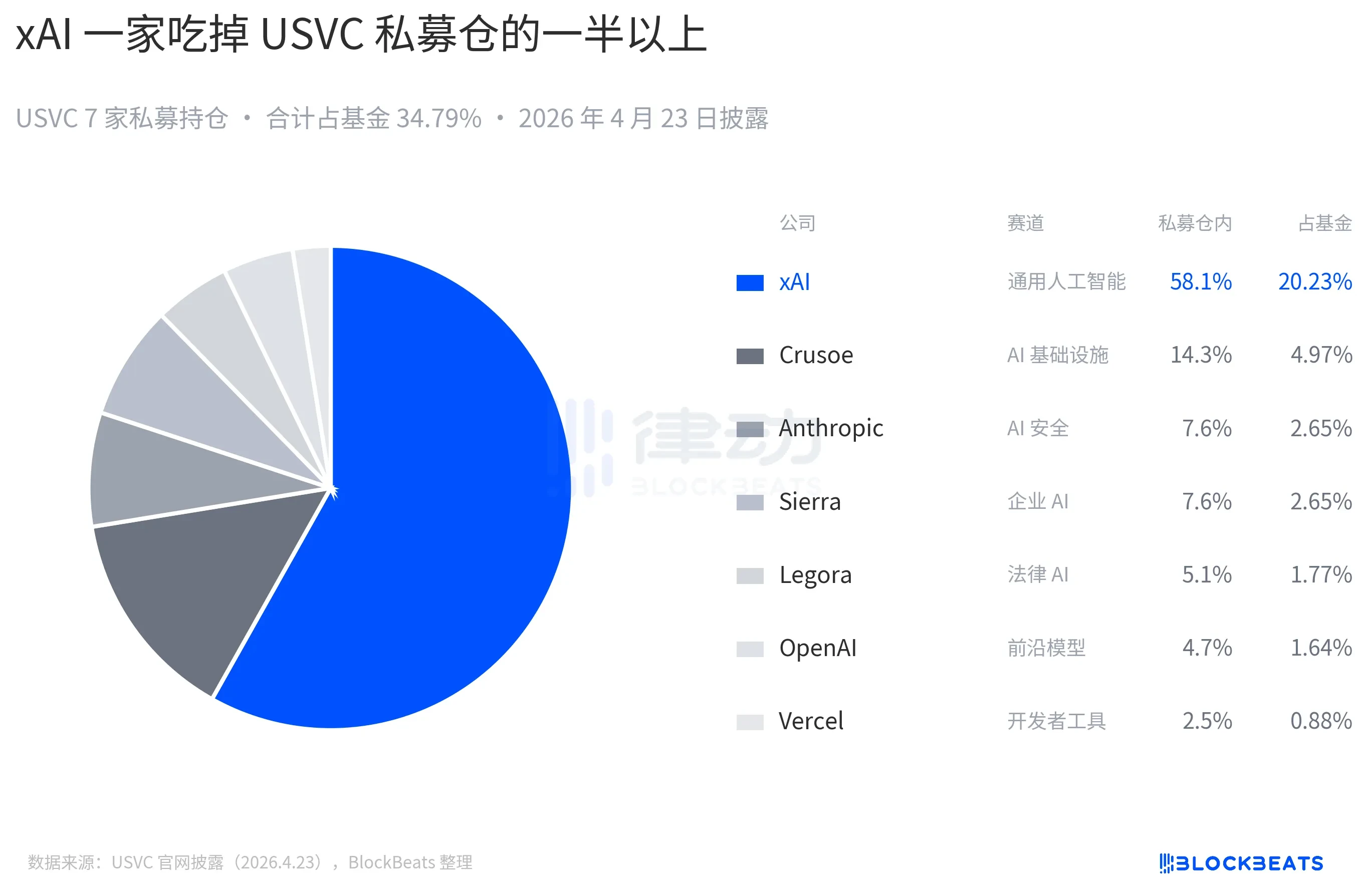

Les positions divulguées sur le site officiel de USVC sont les suivantes : OpenAI et Anthropic sont présents, mais la plus grande part est détenue par xAI :

Les parts de USVC ne sont pas cotées sur une bourse nationale de valeurs mobilières, alors vous vous demandez peut-être comment USVC rembourse les investisseurs ?

La réponse est une offre de rachat trimestrielle : le fonds a le droit d'initier un rachat une fois par trimestre, dans la limite de 5 % de la valeur nette des actifs du fonds. Toutefois, il s'agit d'un pouvoir discrétionnaire du conseil d'administration, et non d'une obligation contractuelle. C'est un compromis entre un ETF moins bon et un VC traditionnel meilleur. Pour le lecteur, si un jour vous avez besoin d'argent rapidement, les parts de USVC ne sont essentiellement pas liquides.

La structure des frais est ce qu'il y a de plus intéressant à examiner dans toute l'histoire de USVC.

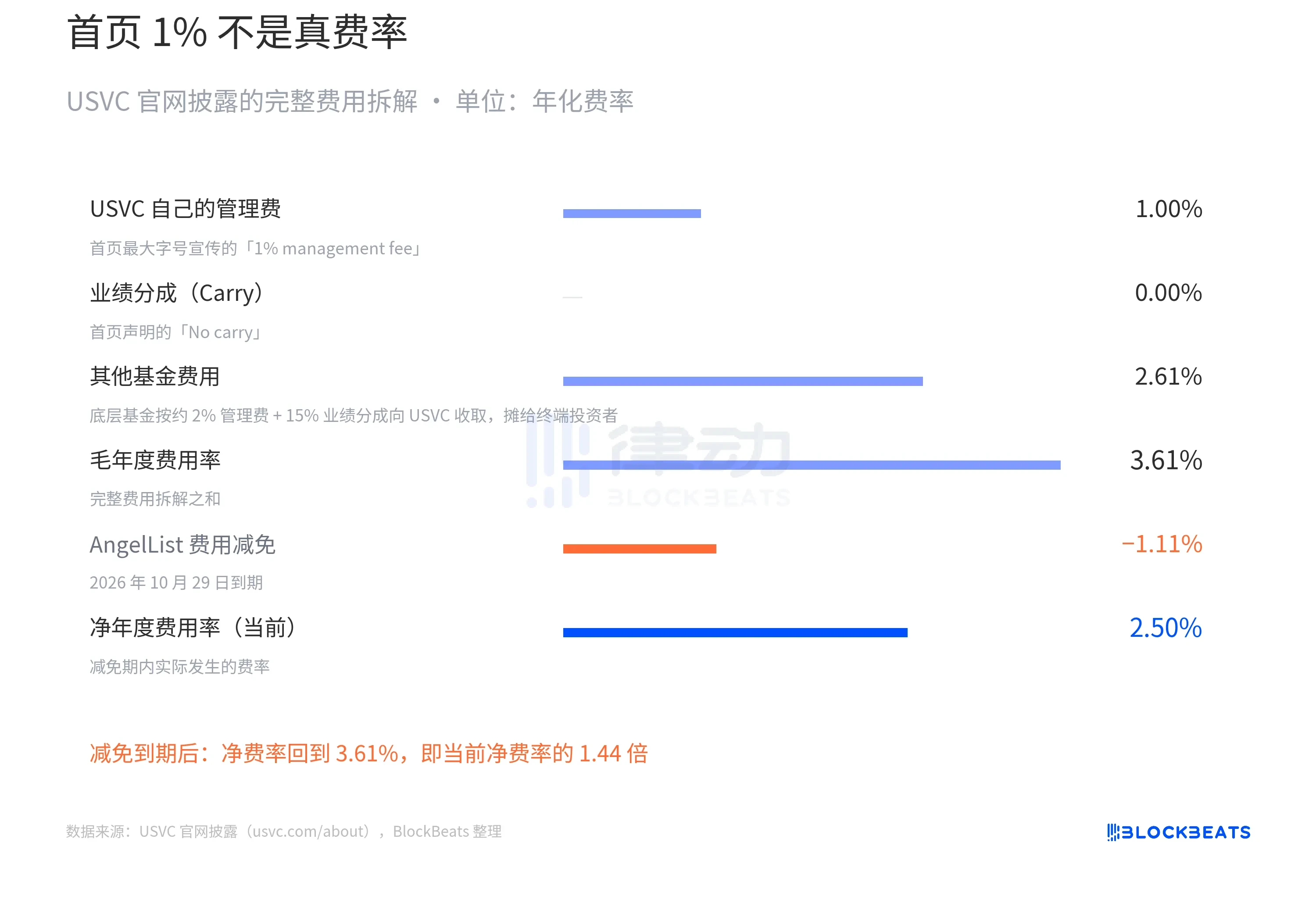

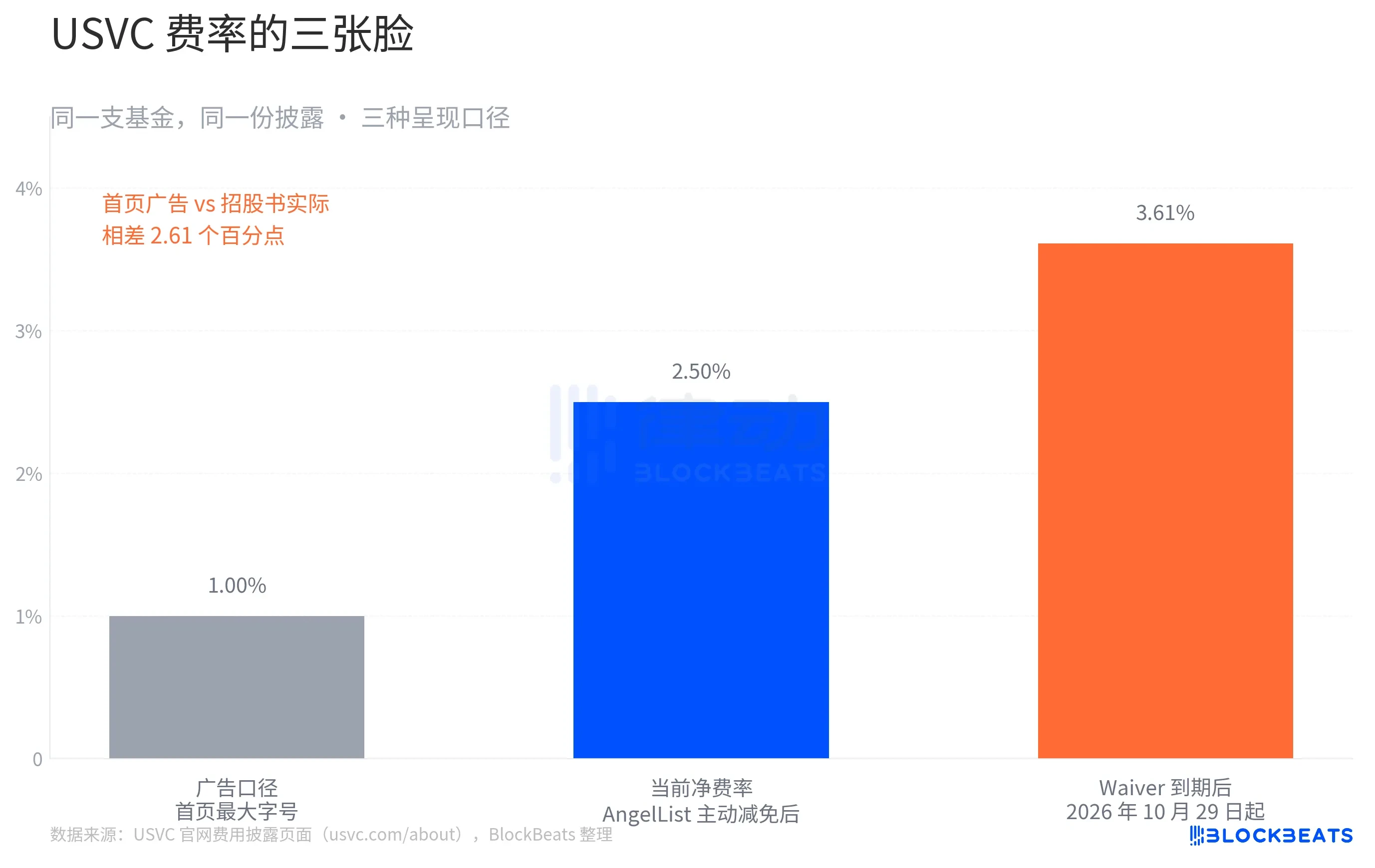

En haut de la page d'accueil du site officiel, USVC affiche en caractères de la plus grande taille : « 1 % de frais de gestion, sans part des bénéfices ». Il compare ensuite simplement aux 2 % de frais de gestion des VC traditionnels.

Ceci est la face publicitaire de USVC. En passant au tableau des frais en bas de la même page, l'histoire change. La décomposition complète des frais divulguée par USVC est la suivante :

« Autres frais de fonds : 2,61 % » ? Il s'agit du premier des trois chemins mentionnés précédemment pour USVC : investir dans d'autres fonds gérés par de nouveaux gestionnaires, qui prélevent eux-mêmes 2 % de frais de gestion et 20 % de performance sur USVC. Ces frais sont supportés par USVC en tant que LP et sont finalement répartis entre les investisseurs finaux.

Ainsi, le taux net de USVC devrait en réalité être de 2,50 %. Ce n'est pas la forme finale. Le site officiel mentionne également une restriction clé : AngelList a accepté de réduire une partie des frais et de prendre en charge une partie des coûts opérationnels, cette réduction étant valable au moins jusqu'au 29 octobre 2026, mais dès la fin de cette période, les frais passeront directement à 3,61 %.

Supposons que le rendement brut annuel du portefeuille sous-jacent de USVC soit de 12 %, ce qui correspond à la médiane des fonds de capital-risque de premier plan au cours des dix dernières années. Pendant la période de waiver, le taux net est de 2,50 %, ce qui génère un rendement net pour les investisseurs d'environ 9,5 %. Après la fin du waiver, le taux net revient à 3,61 %, ce qui se traduit par un rendement net pour les investisseurs d'environ 8,4 %.

Sur 10 ans avec un intérêt composé, 10 000 $ deviennent respectivement 24 800 $ et 22 400 $. L'écart de 2 400 $ équivaut à 24 % du capital initial.

Ce n'est pas une histoire inventée. Tous les chiffres sont clairement indiqués sur la page de divulgation réglementaire du site officiel de USVC. Toutefois, pour un fonds qui mise sur l'« équité financière », cet écart mérite d'être mentionné.

Behind the narrative, is this really "investment for everyone"?

Aakash Gupta, un analyste assez connu dans le cercle des produits de la Silicon Valley, a directement examiné les documents déposés par USVC auprès de la SEC. Il a découvert qu’au 31 décembre 2025, la taille totale du fonds USVC n’était que de 8,3 millions de dollars américains. Parmi ces 8,3 millions, 56 % (environ 4,65 millions de dollars américains) étaient détenus dans un fonds monétaire gouvernemental offrant un rendement de 3,66 %.

Ce groupe de chiffres contraste nettement avec la liste des sept entreprises phares affichées sur la page d'accueil du site officiel. Vous voyez OpenAI, Anthropic, xAI, SpaceX, et vous pensez que vos 500 dollars seront répartis à peu près dans les mêmes proportions vers ces entreprises. Mais en réalité, la taille totale du fonds selon les normes de la SEC est inférieure à 10 millions de dollars, dont plus de la moitié sont des bons du Trésor à court terme.

Cela peut bien sûr être expliqué de manière raisonnable : le fonds vient tout juste d'être créé, et le déploiement de liquidités prend du temps. Ankur a également mentionné ultérieurement dans un tweet qu'« un autre lot de projets prometteurs sont en cours de préparation ».

Certains membres de la communauté critiquent USVC comme le nouvel « art de la sortie de liquidité » de Naval, estimant qu'USVC n'est pas un accès, mais un mécanisme de distribution de positions déjà fortement augmentées.

Au cours de la dernière décennie, les évaluations du marché privé ont déjà accompli leurs principales hausses : OpenAI est passé de 86 milliards à 500 milliards en trois ans, et xAI est passé de 24 milliards à plus de 200 milliards en 18 mois. Sur les marchés publics, plusieurs précédents suggèrent que les évaluations du marché privé pourraient être exagérées : Figma a chuté de 50 % par rapport à son évaluation privée deux semaines après son introduction en bourse, et Klarna est passé de 46 milliards en évaluation privée à 6,7 milliards à son introduction. Dans ce contexte, vendre des positions regroupées aux investisseurs particuliers ressemble davantage à une « distribution ».

Le plafond de rachat trimestriel à 5 % semble favorable dans des conditions de marché normales. Toutefois, supposons qu'en 2027, le marché subisse un important correction, que les évaluations des entreprises privées sous-jacentes à USVC baissent et que les transactions de parts secondaires se réduisent. Dans ce cas, le choix rationnel du conseil d'administration serait de ne pas effectuer de rachat ce trimestre, plutôt que de vendre à bas prix les actifs sous-jacents pour satisfaire les rachats.

Le développeur et investisseur de la Silicon Valley Kenn Ejima a commenté directement que USVC est un fonds avec une fenêtre d'opportunité limitée, dont la durée dépend de la durée du mandat de Naval en tant que président du comité d'investissement.

Le terme « démocratisation » est apparu plusieurs fois au cours du siècle dernier dans l’histoire financière. Une question posée répétitivement est : « La démocratisation concerne-t-elle l’opportunité ou le risque ? » Mais cette fois, la question à se poser pourrait être : « Achetez-vous un fonds ou l’attention de Naval pendant ces années ? »