Texte | Kaori

Éditer | Sleepy.txt

En février 2026, M. Beast a officiellement acquis l'unicorne bancaire numérique ciblant les jeunes, Step. Grâce à cette transaction, il a directement acquis une infrastructure financière complète comprenant des comptes, l'émission de cartes et la création de crédit.

En octobre dernier, M. Beast a tout juste déposé une demande de marque déposée pour « MrBeast Financial », couvrant des activités telles que le fonctionnement d'échanges décentralisés, le traitement des paiements en cryptomonnaie et la gestion d'investissements. Un mois plus tôt, BitMine, une société financière détenant 4,3 millions d'ethereum et visant à contrôler 5 % de l'offre totale d'ethereum, a injecté 200 millions de dollars dans l'entreprise de M. Beast.

Un influenceur de 27 ans, qui s'enterre vivant sur YouTube et construit des pyramides dans le désert, a obtenu en moins de quatre mois un chèque d'un stratège de haut niveau de Wall Street, un permis bancaire et sept millions d'utilisateurs adolescents.

Au cours des dernières années, M. Beast vendait du chocolat, Film Storm vendait des vêtements, Li Dan vendait des snacks, et Li Jiaqi vendait du rouge à lèvres. La logique commerciale de ces influenceurs numériques s'arrêtait encore à l'étape primaire de la monétisation du trafic par la vente de produits. Tandis que maintenant, M. Beast a déjà accompli le passage de la distribution de biens de consommation vers l'infrastructure financière.

Faire un produit de consommation, brancher le moteur de distribution de Monsieur Beast, et il pourrait devenir la ligne de produit la plus rentable de toute l'entreprise. Les chocolats Feastables ont déjà validé ce modèle. L'acquisition de Step signifie qu'il veut appliquer le même scénario au secteur des services financiers.

À la différence près que le plafond de revenus par client dans les services financiers est dix fois plus élevé que celui d'une barre de chocolat.

L'effondrement d'un licorne

Pour comprendre la logique commerciale de cette transaction, il faut d'abord bien voir les difficultés auxquelles Step a été confronté ces dernières années.

Le public cible principal de cette entreprise est les adolescents âgés de 13 à 18 ans, qui, légalement, ne peuvent pas ouvrir seuls un compte de carte de crédit, effectuer des investissements à haut risque, ni même disposer d'un revenu provenant d'un emploi formel. Il est trop difficile de gagner de l'argent sur eux, les revenus proviennent essentiellement des intérêts sur l'argent de poche donné par les parents, ou de quelques commissions occasionnelles provenant de leurs dépenses.

Bien que Step ait accumulé 7 millions d'utilisateurs, c'est toujours un business qui coûte plus qu'il ne rapporte. La conformité, le contrôle des risques, le service client et l'entretien technique nécessitent chacun un investissement continu, et la marge bénéficiaire tirée des utilisateurs adolescents est vraiment trop faible.

Ce modèle de croissance élevée et de faibles bénéfices pouvait encore raconter une histoire convaincante pendant la période folle de levée de fonds en 2021, mais en 2025, le marché n'y croit plus. Les investisseurs en capital-risque commencent à resserrer leur portefeuille, et le financement de Step devient de plus en plus difficile.

Un coup encore plus fatal est venu du niveau réglementaire. La banque coopérative de base de Step, Evolve Bank & Trust, a fréquemment fait face à des ordres de suspension de la Réserve fédérale américaine au cours de la seconde moitié de 2024. Cette banque a été ordonnée de corriger des problèmes liés au blanchiment d'argent, à la sécurité des données, etc., ce qui a directement empêché Step de lancer les lignes de produits à hauts marges prévues, telles que les produits de crédit pour adolescents et les services d'investissement.

Toutes les voies conformes pour élargir les sources de profits avaient été coupées. La direction de Step faisait face à deux options : soit licencier massivement, réduire l'activité et survivre péniblement en attendant la reprise du marché ; soit trouver un acheteur et vendre à un bon prix tant qu'il restait des atouts. Ils ont choisi la seconde option.

L'offre du Beast n'était pas généreuse, et les professionnels estiment qu'il s'agit d'une acquisition à un prix inférieur à la valeur. Mais pour les investisseurs de Step, cela pourrait déjà être la meilleure opportunité de sortie.

Pourquoi, avec les mêmes 7 millions d'utilisateurs, les mêmes licences bancaires et architecture technologique, ces actifs sont-ils devenus, entre les mains de M. Beasts, une machine à imprimer de l'argent à haut profit, au lieu d'être une charge coûteuse ?

La réponse est simple, le coût d'acquisition des clients.

Le coût d'acquisition des clients pour les applications bancaires de consommation traditionnelles se situe généralement entre 100 et 300 dollars par utilisateur. Des entreprises phares comme SoFi et Chime doivent investir des centaines de millions de dollars par an en marketing pour maintenir leur croissance d'utilisateurs.

Combien coûte la production d'une vidéo pour Monsieur Beast ? Selon les données internes de Beast Industries, le coût de production d'une vidéo YouTube se situe entre 500 000 et 2 millions de dollars. Mais cette vidéo peut générer entre 100 millions et 300 millions de vues. Si 1 % de ces personnes s'inscrivent à Step, cela représente entre 1 million et 3 millions d'utilisateurs nouveaux. Le coût d'acquisition par utilisateur est alors inférieur à 1 dollar.

Ce qui est plus important, cette méthode d'acquisition de clients nécessite presque aucun coût marginal supplémentaire. M. Beast devait déjà produire du contenu et diffuser des vidéos. Intégrer la publicité de Step dans ses vidéos n'était qu'une formalité. Lorsque votre canal marketing compte 600 millions d'abonnés cumulés sur des plateformes telles que YouTube, TikTok et Instagram, le coût d'acquisition de clients peut s'approcher presque zéro.

Cette avantage de coûts est impossible à reproduire pour toute entreprise de technologie financière traditionnelle.

Du chocolat aux cartes de crédit

Monsieur Bête n’est pas le premier influenceur à tenter de passer du contenu créatif à la vente. La logique commerciale de ces créateurs est globalement similaire, utilisant l’effet de célébrité pour convertir les premières commandes, transformant les fans en consommateurs.

Mais ce modèle présente un défaut mortel : il dépend d'un avantage constant en termes de trafic et manque de fidélisation pour les achats répétés. Un fan peut acheter une fois votre produit parce qu'il vous apprécie, mais il est difficile de maintenir des achats récurrents. La valeur de cycle de vie de l'utilisateur est extrêmement courte, et le plafond du modèle économique est très bas.

Monsieur Best a pris une tout autre direction.

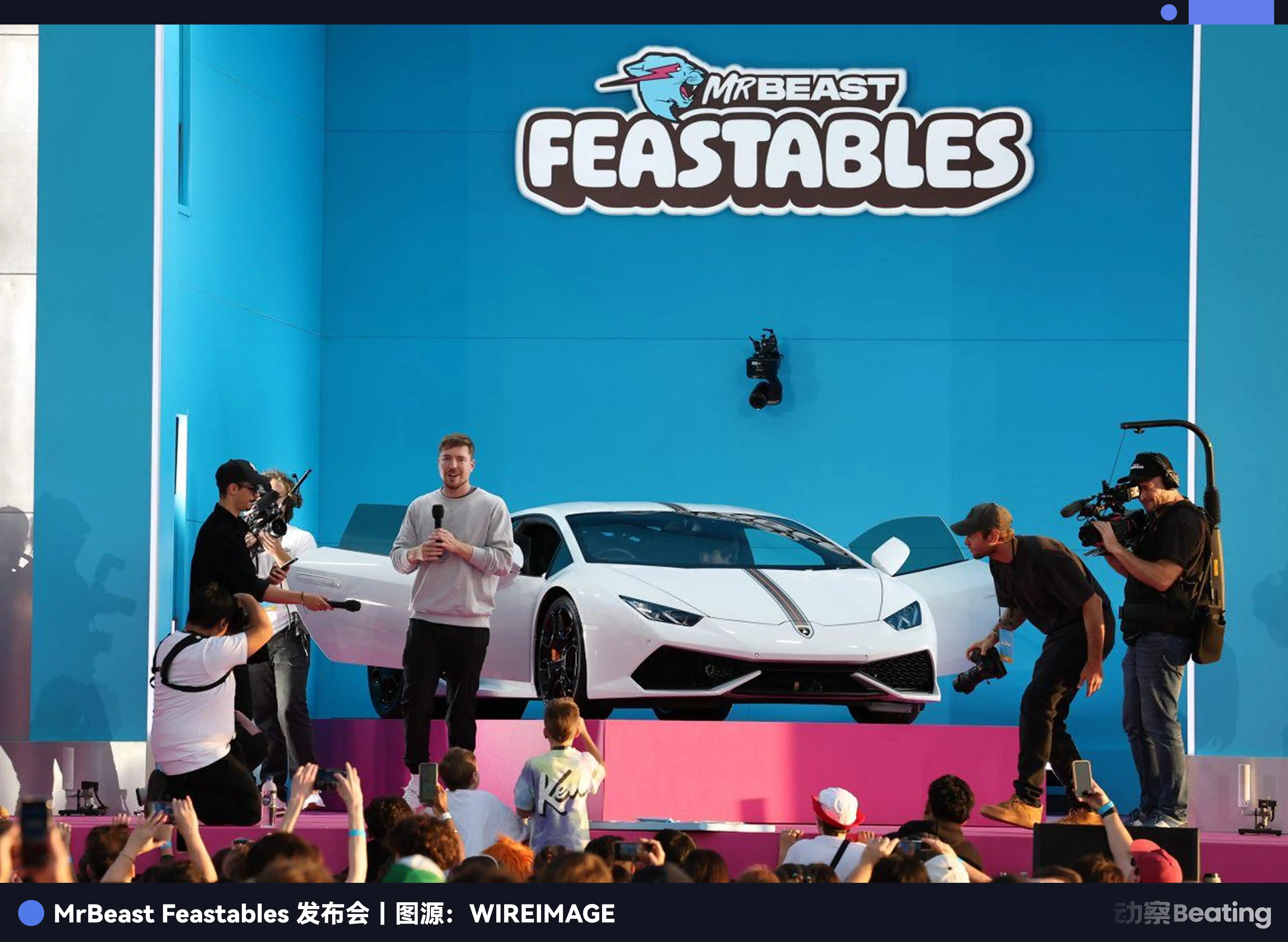

En 2022, il a lancé sa propre marque de chocolat, Feastables, dont la stratégie bouleverse complètement la logique traditionnelle de l'industrie alimentaire.

Monsieur Beast n’a dépensé aucun centime pour de la publicité traditionnelle, tout le marketing étant réalisé via son contenu. Il conçoit divers défis dans ses vidéos, intégrant Feastables en tant que récompense ou accessoire. Les fans ne sont pas seulement des consommateurs, mais aussi des participants au contenu.

Bien que les contenus produits par Monsieur Beast génèrent des revenus publicitaires de plusieurs centaines de millions de dollars par an, les coûts élevés de production ont entraîné une perte de près de 80 millions de dollars pour le secteur média en 2024, nécessitant une compensation urgente par des lignes de produits à forte marge bénéficiaire. En 2024, Feastables a généré un chiffre d'affaires de 250 millions de dollars, avec un profit dépassant les 20 millions, surpassant pour la première fois à la fois en revenus et en rentabilité les revenus publicitaires YouTube et les émissions Prime Video de Monsieur Beast, devenant ainsi la ligne de business la plus rentable du groupe Beast Industries.

Cela prouve une chose : lorsqu'on dispose d'une capacité de distribution suffisamment puissante, on peut connecter n'importe quel produit à ce moteur, puis attendre qu'il décolle.

Le chocolat en est un, la barre énergétique en est un, et le hamburger aussi. Alors, une carte bancaire ?

L'acquisition de Step, c'est essentiellement transférer le scénario de Feastables vers les services financiers. La différence, c'est qu'il n'est plus nécessaire cette fois-ci de construire depuis zéro la chaîne d'approvisionnement, la marque et les canaux de distribution. 7 millions d'utilisateurs prêts, un agrément bancaire complet, une architecture technique mature, toutes les infrastructures sont déjà en place. Ce que monsieur le prédateur doit faire, c'est simplement connecter son moteur de distribution.

De plus, le plafond de valeur par client dans les services financiers est plus de dix fois supérieur à celui d'une barre de chocolat. Un utilisateur Step, s'il reste actif, peut déposer de l'argent, effectuer des dépenses, investir et emprunter sur la plateforme. Avec l'âge, ses besoins financiers deviennent de plus en plus complexes, et sa contribution à l'income de la plateforme augmente également. C'est un actif véritablement à long terme.

Mais avoir une efficacité dans l'acquisition des clients et une capacité de distribution n'est pas suffisant, le secteur financier compte déjà de nombreux acteurs matures, tels que SoFi, Chime, Cash App. Ces entreprises disposent de licences complètes, d'une gamme complète de produits, et ont accumulé des dizaines de millions d'utilisateurs. Sur quoi se fonde M. Beast pour espérer leur arracher l'avenir ?

Attrapez-les avant le prêt universitaire

2025 est un tournant, les jours des banques numériques ne sont plus faciles, l'acquisition de clients devient plus difficile et la croissance ralentit.

En tant que banque émergente de la finance numérique, l'avantage essentiel de SoFi réside dans la restructuration des prêts universitaires et les services financiers intégrés. Son profil utilisateur typique se situe entre 25 et 35 ans, représentant des jeunes professionnels fraîchement diplômés ou ayant travaillé quelques années, qui sont confrontés à des dettes étudiantes et ont besoin de solutions de refinancement à des taux d'intérêt plus bas. Autour de ce besoin central, SoFi a construit une gamme complète de services financiers comprenant les dépôts, les investissements, les assurances et les conseils en gestion de patrimoine.

Ce modèle a été très réussi au cours de la dernière décennie, mais il est en réalité arrivé trop tard. Quand un jeune entre à l'université et commence à contracter des emprunts, ses habitudes financières sont en fait déjà en cours de formation. Il possède probablement déjà sa première carte bancaire, est habitué à un certain application de paiement, et a déjà établi une confiance envers une certaine marque.

Et 88 % des utilisateurs de Step possèdent leur premier compte bancaire de leur vie. Leur âge se concentre entre 13 et 18 ans, ils n'ont pas encore développé d'habitudes financières, ni acquis de fidélité envers une marque. Qui occupera cette période vierge en premier, possédera l'avenir.

Cela signifie que Monsieur le Bête a verrouillé le crédit cinq ans à l'avance pour les clients potentiels de SoFi avant qu'ils n'entrent à l'université. À l'âge de 18 ans, ces jeunes sont déjà habitués à dépenser, économiser et consulter leurs factures via Step. Leur premier salaire sera déposé sur Step, leur première mensualité sera effectuée via Step, et leur première investissement commencera également par Step.

À ce moment-là, le prix que SoFi devra payer pour attirer ces utilisateurs sera bien plus élevé qu'actuellement.

Ce qui est plus important, les deux offrent des propositions de valeur complètement différentes. SoFi propose des outils financiers professionnels, des conseils d'experts-conseils en planification financière certifiés, des conférences structurées sur les investissements et les finances, ainsi que des taux d'emprunt optimisés.

Ces produits sont attrayants pour des consommateurs financiers matures, mais trop ennuyeux pour un lycéen de 15 ans.

Monsieur Beast fournit une monnaie sociale. Step offre un cashback de 10 % sur les dépenses, l'unique accès pour participer au défi vidéo de Monsieur Beast, et même potentiellement l'opportunité de rencontrer Monsieur Beast en personne à l'avenir. Pour la génération Z, l'adhésion à ce sentiment de participation et d'appartenance est bien plus forte que d'obtenir un taux d'intérêt de dépôt supérieur de 0,5 %.

Donc, ici, le blocage du trafic n'est pas prendre des utilisateurs existants de SoFi, mais au moment où SoFi doit payer pour atteindre son public, M. Beast bloque en avance le nouveau public potentiel gratuitement.

De plus, les règles du jeu elles-mêmes sont en train de changer.

Quand le pays commence à accorder de l'importance aux comptes des jeunes

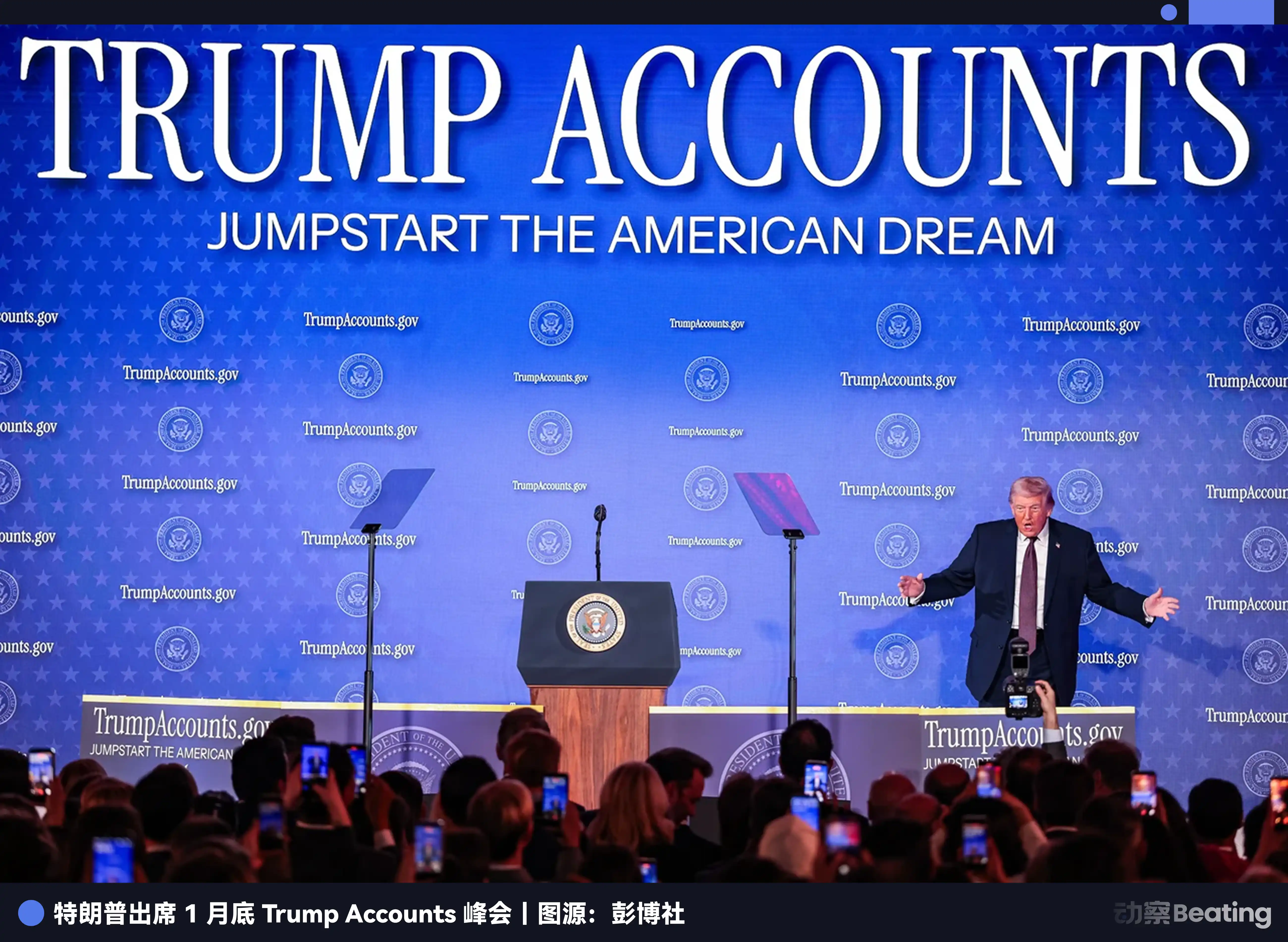

Le 20 janvier 2026, le Département du Trésor américain a publié un cadre politique intitulé « Trump Accounts ». Ce document propose d'ouvrir automatiquement, pour chaque enfant né aux États-Unis, un compte d'investissement soutenu par le gouvernement, avec un montant initial déposé, encourageant les familles à continuer d'épargner, afin que cet argent devienne leur premier capital lorsqu'ils atteindront l'âge adulte.

Cette politique a plus de valeur symbolique qu'une signification opérationnelle concrète. Son véritable impact réside dans le fait qu'il transforme chaque première investissement et chaque premier compte d'un enfant en une narration nationale et en une conception institutionnelle.

Wall Street a immédiatement perçu le changement de tendance. À la réunion stratégique de fin janvier 2026, JPMorgan a clairement affirmé son intention d'accroître ses investissements dans les services financiers destinés aux adolescents. Bank of America a annoncé qu'elle allait généraliser à l'échelle nationale son programme d'épargne pour les jeunes. Même Wells Fargo, d'habitude très conservateur, a commencé à explorer des partenariats avec les écoles pour proposer des cours d'éducation financière.

Cela augmenterait à l'inverse le poids stratégique de l'ensemble du secteur concernant les comptes des jeunes. Autrefois, les banques pensaient que les enfants n'avaient pas d'argent et ne s'en souciaient pas ; maintenant, tout le monde réalise que c'est là une question fondamentale pour conquérir l'avenir.

C'est une excellente nouvelle pour Step et M. la Bête. Les 7 millions d'utilisateurs adolescents accumulés au cours des dernières années sont passés d'un actif potentiellement précieux à l'avenir, à une ressource rare stratégiquement précieuse dès maintenant.

Monsieur la Bête a bien ciblé la narration principale selon laquelle l'État, les banques et la finance de la technologie réévaluent tous le compte pour adolescents. Parfois, le choix du moment est plus important que l'effort.

Mais ceci n'est qu'un début. Lorsque M. Beast a maîtrisé le trafic de base et a réussi à intercepter les futurs clients des institutions financières traditionnelles, sera-t-il satisfait de simplement être un intermédiaire dans le monde des monnaies fiduciaires ?

La stratégie ouverte du plus fort acheteur d'ETH

Le financement de 200 millions de dollars de BitMine a surpris quelque peu la communauté des cryptomonnaies après l'annonce publiée par Mr. Beast.

Ce n'est pas une société de capital-risque ordinaire, BitMine est la plus grande société financière Ethereum au monde, détenant plus de 4,3 millions d'ETH, ce qui représente une valeur supérieure à 10 milliards de dollars selon le prix du marché à ce moment-là. Leur objectif est très clair : contrôler 5 % de l'offre totale d'Ethereum et devenir le participant le plus influent de cet écosystème.

Tom Lee est lui-même l'un des plus célèbres haussiers d'Ethereum sur Wall Street. Il a déclaré à plusieurs reprises publiquement qu'Ethereum deviendrait le protocole de base de l'infrastructure financière du futur, tout comme TCP/IP l'a été pour l'ère d'Internet. Mais il sait aussi que Wall Street comprend la technologie et le potentiel des contrats intelligents, mais ne comprend pas comment toucher les jeunes et la prochaine génération de mode de vie numérique.

Le Bête est devenue le pont reliant ces deux mondes.

Dans la logique d'investissement de BitMine, les 7 millions d'utilisateurs adolescents de Step constituent un terrain d'expérimentation idéal. Ces enfants n'ont pas les fardeaux mentaux du monde financier ancien et aiment les nouvelles choses. En leur semant maintenant les graines du finance décentralisé, dans une dizaine d'années, lorsqu'ils deviendront la force centrale de la société, il sera tout à fait logique qu'ils considèrent les actifs numériques comme une norme.

Déjà en octobre 2025, Beast Industries a discrètement déposé la marque « MrBeast Financial », qui mentionne explicitement les paiements en cryptomonnaie, les échanges et la gestion d'investissements.

Monsieur Beast n'est pas satisfait de faire de la banque de détail avec la monnaie fiduciaire, il veut transformer Step en un point d'entrée reliant les finances traditionnelles et les finances cryptographiques.

Lors d'un entretien concernant cet investissement, Jeff Housenbold, PDG de Beast Industries, a déclaré : « Nous attendons avec impatience de poursuivre l'exploration de collaborations avec BitMine et d'intégrer la finance décentralisée (DeFi) dans notre futur plateforme de services financiers. »

Bien sûr, la réglementation est difficile à passer. La SEC surveille toujours de près les cryptomonnaies, surtout lorsqu'il s'agit de mineurs, ce qui constitue une ligne rouge parmi les lignes rouges. Mais l'équipe de Mr. Beast semblait clairement bien préparée, ayant embauché un ancien cadre de la SEC comme conseiller et maintenant des échanges constants avec les autorités de régulation, tout en avançant prudemment étape par étape.

Avec l'attitude relativement bienveillante du gouvernement Trump envers les cryptomonnaies, la politique des « Trump Accounts », bien qu'elle n'ait pas explicitement soutenu les actifs numériques, n'a pas non plus fermé la porte. Pour certaines personnes, permettre aux jeunes de se familiariser tôt avec les cryptomonnaies et d'apprendre à gérer les risques pourrait être une bonne chose.

Fin

Wall Street comprend les graphiques en chandelles, la valorisation, la gestion de portefeuille, mais ils ne comprennent pas les enfants d'aujourd'hui.

Ils ne comprennent pas pourquoi un enfant de 13 ans ouvrirait un compte uniquement pour participer à un défi vidéo ; ils ne comprennent pas pourquoi l'enfant fait plus confiance à un blogueur YouTube qu'à une banque centenaire.

Mais M. Beast comprend. Il sait que la génération Z ne veut pas de comptes froids et impersonnels, mais plutôt quelque chose de drôle, de cool, de quoi se vanter avec ses amis.

C'est là la force de la succession intergénérationnelle : lorsque les règles du jeu sont réécrites, les rois du monde ancien sont souvent éliminés par les règles du nouveau monde avant même d'avoir eu le temps de réagir.

Février 2026, la prise de participation de Monsieur Beast dans Step pourrait ne représenter qu'un début de cette révolution financière. En y regardant dix ans en arrière, nous pourrions découvrir que ce moment marquait en réalité le tournant décisif.

Cliquez pour en savoir plus sur les postes à pourvoir chez BlockBeats

Bienvenue dans la communauté officielle de Lüdòng BlockBeats :

Groupe d'abonnement Telegram :https://t.me/theblockbeats

Groupe de discussion Telegram :https://t.me/BlockBeats_App

Compte officiel Twitter :https://twitter.com/BlockBeatsAsia