Introduction : Alors que Michael Saylor augmente continuellement l'exposition de l'entreprise au Bitcoin via des outils tels que STRC, une structure financière apparemment efficace accumule simultanément une pression croissante sur les dividendes et des risques potentiels. À court terme, elle stimule les flux de capitaux et la hausse des prix ; mais dès que le marché tourne, ce mécanisme dépendant d'un financement continu pourrait rapidement se retourner contre l'entreprise elle-même. Cet article explore cette structure en cherchant à délimiter ses limites dans des scénarios extrêmes et à analyser les réactions en chaîne possibles.

The following is the original text:

Avec STRC, Saylor a créé un « monstre de Frankenstein ».

Victor Frankenstein, par orgueil, a créé ce monstre — il était convaincu de pouvoir jouer à Dieu et défier la mort. Mais après que ce monstre a successivement détruit sa famille et ses amis, il l'a finalement entraîné lui-même dans la destruction.

À travers STRC, Saylor a conçu un outil « idéalisé » lié au BTC, permettant aux petits investisseurs d'obtenir un rendement excédentaire sur le bitcoin, de manière similaire à un « taux sans risque ». C'est précisément cette capacité en ingénierie financière qui lui permet de revendiquer un ratio de Sharpe sans précédent, ainsi qu'un rendement de 11,5 % avec une seule fluctuation de 1 % — mais au final, ce mécanisme pourrait aussi retourner contre MSTR.

Remarque : Les analyses ci-dessous sont basées sur l'hypothèse selon laquelle le BTC est en phase de consolidation latérale ou en baisse. Si le BTC parvient à réaliser une croissance composée supérieure à 20–25 % selon les objectifs définis dans la stratégie, plusieurs de ces hypothèses ne seront plus valables (mais pas toutes).

Au cours des deux dernières semaines seulement, STRC a attiré près de 35 milliards de dollars d'entrées de fonds, portant son volume total émis à 85 milliards de dollars. Ajoutés aux autres instruments privilégiés de Strategy, les montants en circulation s'élèvent actuellement à environ 13,5 milliards de dollars (hors obligations convertibles). Ces fonds levés ont permis de financer l'achat d'une quantité équivalente de BTC et sont probablement la principale force ayant poussé le prix à atteindre 78 000 dollars la semaine dernière ; toutefois, ils génèrent également une obligation de dividendes annuelle d'environ 400 millions de dollars.

Auparavant, Saylor maintenait un fonds de dividendes d'environ 2,25 milliard de dollars américains. Avant cette émission d'avril, ce fonds pouvait couvrir environ 25 mois de dividendes. Mais les nouvelles émissions des deux dernières semaines seulement ont réduit cette période à 18 mois. Pour retrouver une couverture de 25 mois, il devrait lever environ 500 millions de dollars américains supplémentaires via un ATM (émission au prix du marché).

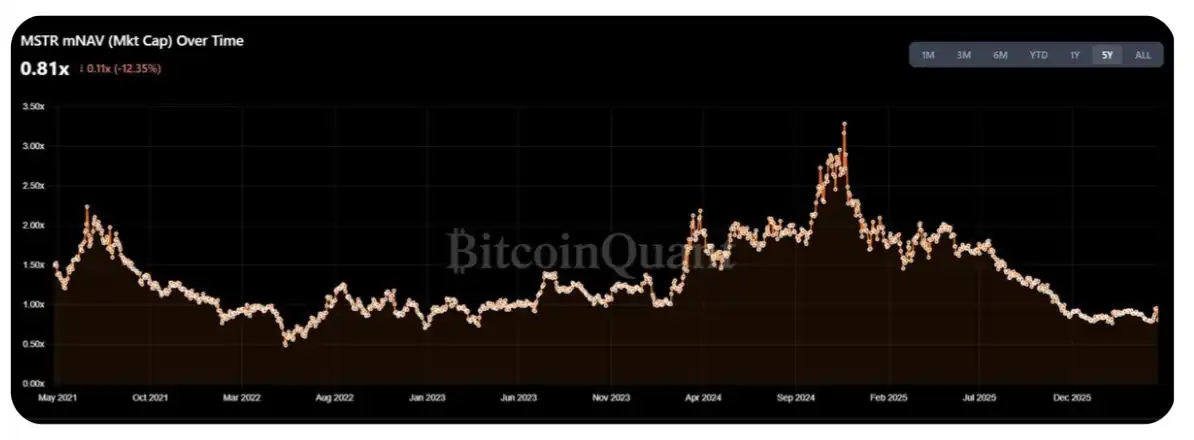

Actuellement, le mNAV de MSTR est retombé dans la fourchette de 1,25 à 1,30 fois son sommet annuel, ce qui a incité la communauté cryptographique (CT) à appeler à nouveau à un achat massif de BTC cette semaine. Toutefois, le problème est que je pense qu'environ 50 à 70 % des nouvelles émissions de cette semaine seront utilisées pour compléter les réserves de dividendes, et non pour acheter directement du BTC.

Ce qui mérite une réflexion plus approfondie, c’est la performance de STRC dans des « scénarios extrêmes ». La capitalisation boursière actuelle de MSTR s’élève à environ 55 à 60 milliards de dollars. La question concrète est donc : combien de STRC Saylor peut-il encore émettre avant que la charge des dividendes n’exerce une pression substantielle sur le mNAV ?

Une estimation simple consiste à limiter la taille annuelle d'émission à 1 à 2 % du volume moyen quotidien (ADV) de MSTR. Sur la base d'un volume quotidien actuel d'environ 2 à 3 milliards de dollars américains et de 252 jours de négociation par an, cela correspond à un espace d'émission d'environ 5 à 15 milliards de dollars américains — ce qui équivaut à 3 à 10 fois les dépenses annuelles actuelles en dividendes/ coupons.

Mais je tendrais à considérer que cette fourchette représente un « plafond » plutôt qu’un niveau normal. En effet, pour les actionnaires ne détenant que des actions ordinaires, les coûts structurels de cette transaction commencent à se manifester : le succès de STRC exerce une pression sur le mNAV de MSTR — alors que, dans la fourchette de fluctuations observée depuis 2023, ce ratio était plus proche de 1,5 fois (on pourrait toutefois rétorquer que l’environnement actuel est plus proche du milieu de 2022).

À première vue, il semble irrationnel pour les actionnaires ordinaires de continuer à soutenir ces « rendements » qui ne se traduisent pas par un bénéfice à la hausse pour eux-mêmes — dans le cadre d'une émission continue, la quantité de BTC détenue par action n'a pas augmenté de manière significative (ceci étant, en grande partie, dû au fait que la taille même de la stratégie est déjà excessive).

That said, DAT shareholders themselves are a rather "special" group; I can imagine they can still withstand this pressure and may not shift this perspective at least over the next year.

En outre, l'analyse ci-dessus suppose implicitement une condition clé : MSTR sera en mesure de maintenir un mNAV supérieur à 1 dans un avenir prévisible. Si le mNAV tombe en dessous de 1, alors la vente de BTC par Saylor entraînerait une dilution moindre pour les actionnaires que l'émission directe d'actions supplémentaires. Cela ouvrirait le robinet de l'offre et plongerait le marché dans une phase dominée par la réflexivité DAT à la baisse — un point que j'ai déjà abordé l'année dernière (voir le message original).

Résumez simplement cette chaîne de logique :

STRC continue son expansion ;

À mesure que sa taille augmente, Saylor doit verser de plus en plus de dividendes ;

Les acheteurs de MSTR commencent à réaliser que les actions qu'ils ont achetées servent en réalité à financer des dividendes, et non à augmenter leur détention de BTC ;

Les acheteurs ont constaté que cette structure n'était pas celle qu'ils avaient initialement prévue et ont commencé à se retirer ;

Lorsque les achats supplémentaires manquent, le mNAV tombe en dessous de 1 fois ;

mNAV < 1 fois → Saylor doit vendre des BTC au lieu d'émettre davantage d'actions ;

Le marché entre en état de panique.

À mon avis, la bonne façon d’évaluer la taille maximale de l’offre de STRC est d’identifier un « point de bascule » : celui où le fardeau des dividendes générés par les nouvelles émissions commence à dépasser le bénéfice marginal de l’augmentation du BTC par action. Selon une estimation relativement approximative, ce point de bascule correspond environ à des paiements de dividendes annuels de 3 à 4 milliards de dollars américains, équivalents à une nouvelle émission d’environ 10 à 20 milliards de dollars américains de STRC. À ce rythme actuel, ce seuil pourrait être atteint dans les six prochains mois.

Bien sûr, Saylor dispose encore d'une marge de manœuvre. Les réserves de dividendes aident effectivement à stabiliser les prix et la confiance du marché, mais si la volatilité ou la tendance baissière persiste, les détenteurs jouent en réalité à un jeu de « chaise musicale ». Lorsque les réserves de dividendes ne suffisent plus que pour 6 à 9 mois, le choix rationnel pourrait devenir de sortir avant que le prix n'atteigne la fourchette de 90 à 95, plutôt que de prendre le risque d'une baisse liée à la suspension des dividendes par Saylor (une autre option à sa disposition).

Bien que les dividendes de STRC soient « cumulatifs », dans des circonstances extrêmes, je pense que Saylor choisirait plutôt « de sacrifier complètement la créance des actions privilégiées » que d’être forcé de vendre massivement des BTC. En substance, il doit résoudre l’équation arithmétique suivante : « Combien de BTC supplémentaires puis-je acheter en remplissant les obligations des actions privilégiées et en renonçant à l’espace d’émission futur » – « Quantité de BTC que je dois vendre pour maintenir les actions privilégiées » = résultat

Si le résultat est positif, vendez BTC ; sinon, « sacrifiez » les actionnaires préférentiels.

La principale raison d'opposer cette conclusion est que, une fois arrivé à la phase où ce calcul est nécessaire, le marché a probablement déjà changé de direction, et le mNAV de MSTR est très probablement tombé en dessous de 1.

Merci d'avoir lu, même si le début était un peu « sensationnel ». Toute opinion ou critique différente est la bienvenue. (Remerciements à @TraderBot888, la première personne avec qui j'ai discuté de cette idée.)

[Lien d'origine]

Source :律动 BlockBeats