Lorsque Bitwise a publié son rapport de prévision pour 2026, l'une de ses conclusions a immédiatement suscité un vif débat : les actions natives du secteur des cryptomonnaies, telles que Coinbase et MicroStrategy, ainsi que les entreprises minières cotées en bourse, pourraient significativement surpasser les actions technologiques traditionnelles du Nasdaq. La raison est simple, mais aussi controversée. Bitwise estime que ces entreprises disposent d'une levier interne lié au cycle des cryptomonnaies, que les entreprises technologiques traditionnelles n'ont pas.

Parmi eux, MicroStrategy illustre de façon exemplaire cette polarisation. En discussions privées, on la décrit souvent comme une bombe à retardement : une alternative surendettée au bitcoin, vouée à imploser en cas de baisse prolongée des prix. Pourtant, c'est précisément cette méfiance généralisée qui rend ce cas si captivant. D'après l'expérience historique, les rendements exceptionnels proviennent rarement du consensus ; ils naissent bien plus souvent là où les divergences d'opinion sont les plus marquées.

Avant de déterminer si MicroStrategy incarne une vulnérabilité système ou une complexité financière, il est nécessaire d'aller au-delà des comparaisons superficielles et d'examiner en détail le fonctionnement réel de sa stratégie.

Le levier Bitcoin de MicroStrategy n'est pas un financement par la dette traditionnelle

À première vue, cette critique semble raisonnable. MicroStrategy emprunte de l'argent pour acheter du Bitcoin et court donc un risque à la baisse si le prix chute en dessous de son coût moyen d'acquisition. Selon ce point de vue, l'échec semble inévitable en cas de marché baissier prolongé.

Cependant, ce cadre suppose implicitement le modèle traditionnel de levier : prêts à court terme, taux d'intérêt élevés et liquidation forcée. La structure de la balance des actifs et passifs de MicroStrategy est en revanche radicalement différente.

L'entreprise finance principalement ses achats de bitcoins via des obligations convertibles et des obligations senior non garanties. La plupart de ces obligations portent un taux d'intérêt nul ou extrêmement faible, et la majorité viendront à échéance entre 2027 et 2032. Un point essentiel est qu'aucune de ces obligations ne comporte de mécanisme de marge supplémentaire ou de liquidation forcée liée au prix. Tant que l'entreprise est en mesure de payer les intérêts minimaux, elle ne sera pas contrainte de vendre ses bitcoins à bas prix.

Cette distinction est cruciale. L'effet de levier associé au risque de liquidation forcée se comporte de manière très différente de celui conçu autour du temps et des options.

Le cash-flow de MicroStrategy soutient les investissements à long terme en bitcoins.

Un autre malentendu courant est que MicroStrategy aurait abandonné son activité de logiciels et dépendrait entièrement de l'appréciation du bitcoin. En réalité, l'entreprise reste une fournisseur de logiciels bénéficiaire.

Son activité d'analyse et de logiciels, au cœur de l'entreprise, génère environ 120 millions de dollars de revenus trimestriels, assurant ainsi un flux de trésorerie stable qui permet de couvrir les frais d'intérêts. Bien que cette activité ne représente qu'une petite partie de la capitalisation boursière totale de l'entreprise, elle joue un rôle crucial d'un point de vue crédit. Elle fournit la liquidité nécessaire pour maintenir la structure de capital de l'entreprise pendant des périodes prolongées de pression sur le marché.

Le temps constitue le deuxième avantage structurel. Comme les dettes ne seront échues que dans plusieurs années, MicroStrategy n’a pas besoin de voir le cours de son action augmenter immédiatement. Ce n’est que si le prix du bitcoin chutait fortement en deçà de son prix moyen et restait à ce niveau bas pendant plusieurs années que l’entreprise connaîtrait une véritable pression.

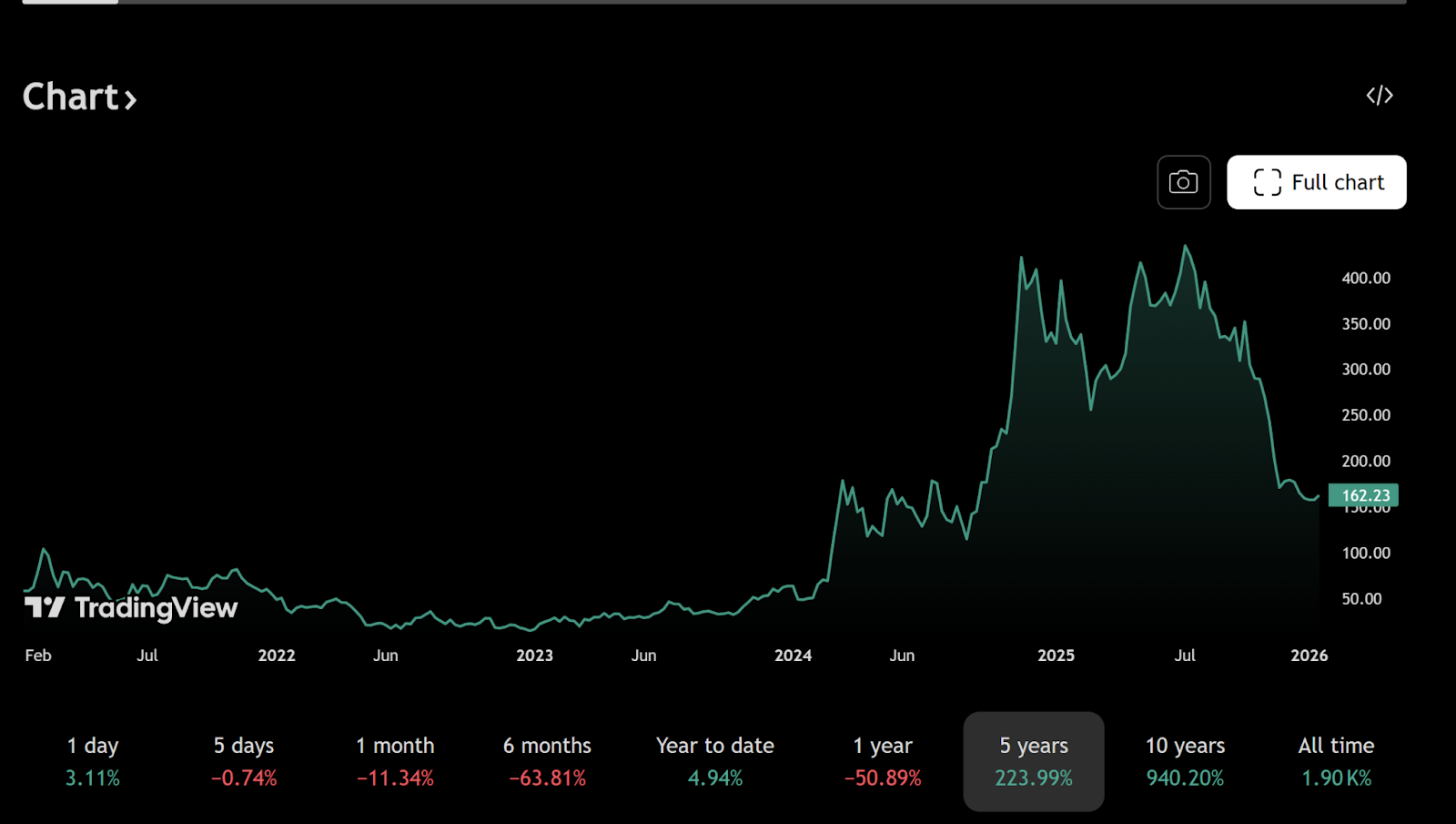

Au 31 décembre 2025, MicroStrategy détenait environ 672 500 bitcoins, avec un coût moyen d'acquisition proche de 74 997 dollars. Ce chiffre est souvent utilisé comme argument pour un scénario baissier, mais se concentrer uniquement sur le prix à la cote actuelle ignore les rendements asymétriques potentiels contenus dans les passifs de l'entreprise.

Les obligations convertibles de MicroStrategy créent un effet de levier asymétrique sur le bitcoin.

Les obligations convertibles introduisent une structure de remboursement souvent mal comprise. Si le cours des actions de MicroStrategy augmente fortement – ce qui arrive généralement lorsque le prix du bitcoin monte – les détenteurs d'obligations peuvent choisir de convertir leurs obligations en actions, plutôt que de demander le remboursement du capital.

Par exemple, le prix de conversion de certaines obligations émises en 2025 et échéant en 2030 est d'environ 433 dollars par action, bien supérieur au prix de transaction actuel d'environ 155 dollars. À ce prix actuel, le recours à la conversion n'est pas pertinent, c'est pourquoi l'entreprise paie uniquement un intérêt minimal.

Si le prix du Bitcoin augmente fortement, la valeur des actions augmentera en conséquence, et une partie de la dette pourrait être effectivement éliminée par conversion. Si le prix du Bitcoin stagne sans toutefois s'effondrer, MicroStrategy pourra continuer à fonctionner tout en payant des intérêts réels très faibles. Seule une baisse du prix du Bitcoin à environ 30 000 dollars, persistant jusqu'à la fin des années 2020, rendrait la désendettement forcée un problème préoccupant.

Cela est techniquement possible, mais bien plus extrême que ce que suggèrent de nombreuses remarques désinvoltes.

La stratégie Bitcoin de MicroStrategy est une stratégie monétaire macroéconomique.

Plus fondamentalement, MicroStrategy n'investit pas seulement spéculativement sur le prix du bitcoin. Elle exprime une vision sur l'avenir du système monétaire mondial, et en particulier sur la capacité d'achat à long terme du dollar américain.

En émettant des obligations à long terme à faible taux d'intérêt indexées en dollars, l'entreprise se positionne en fait à la vente courte de la monnaie fiduciaire. Si l'expansion monétaire persiste et que l'inflation reste élevée, la valeur réelle de ses dettes diminuera progressivement au fil du temps. L'offre de bitcoins, fixée à 21 millions d'unités, constitue un actif de couverture pour cette opération.

C'est pourquoi comparer MicroStrategy à un trader téméraire utilisant du levier est hors sujet. Cette stratégie ressemble davantage à un investissement macroéconomique à long terme qu'à une spéculation à court terme. Dans un environnement où la dette peut être érodée par l'inflation, emprunter une monnaie dépréciée pour acquérir des actifs numériques rares constitue une approche classique.

En bref, si la valeur du dollar à l'avenir est inférieure à sa valeur actuelle, il devient plus facile de rembourser une dette nominale au fil du temps. Cet effet est d'autant plus marqué que la durée de la dette est longue et que les taux d'intérêt sont bas.

Pourquoi les investisseurs particuliers interprètent-ils mal la stratégie de levier sur le bitcoin de MicroStrategy ?

Les investisseurs particuliers évaluent généralement l'effet de levier à travers la perspective de la gestion de patrimoine personnel. Les prêts doivent être remboursés, les pertes apparaissent rapidement, et l'effet de levier en lui-même comporte des risques. En revanche, le financement d'entreprises à grande échelle suit un ensemble de règles différent.

MicroStrategy peut effectuer un refinancement, prolonger ses dettes, émettre des actions ou restructurer sa dette, ce qui est impossible pour un particulier. Tant que les marchés financiers restent accessibles et que la réputation de l'entreprise est préservée, le temps devient un actif plutôt qu'une charge.

Cette différence de perspective explique pourquoi la stratégie de Michael Saylor apparaît souvent téméraire aux yeux des observateurs extérieurs. En réalité, tant que l'on accepte ses hypothèses fondamentales — à savoir une dévaluation monétaire à long terme et l'existence continue de Bitcoin en tant qu'instrument de stockage de valeur mondial —, cette stratégie est logiquement cohérente en soi.

Bitwise, actions cryptographiques et potentiel d'augmentation du Bitcoin avec levier

Du point de vue de cela, l'optimisme de Bitwise envers les actions liées aux cryptomonnaies devient plus facile à comprendre. Des entreprises comme MicroStrategy et Coinbase ne sont pas seulement des participants de l'écosystème des cryptomonnaies ; elles sont structurellement étroitement liées à cet écosystème.

Lorsque le cycle des cryptomonnaies bascule à la hausse, leur rentabilité, la croissance de leurs bilans et l'expansion de leurs valorisations peuvent dépasser celles des entreprises technologiques traditionnelles. Ce levier amplifie les risques à la baisse, mais pendant les périodes d'expansion spéculative, les marchés récompensent rarement l'exposition linéaire, préférant récompenser la convexité.

Conclusion : MicroStrategy ressemble davantage une option d'achat sur le bitcoin qu'une bombe à retardement.

MicroStrategy n'est ni une certitude de succès, ni sur le point de s'effondrer. La comparer à une bombe à retardement est trop simpliste, car cela ignore à la fois sa structure de capital et ses intentions stratégiques. En réalité, elle ressemble davantage à une grande option d'achat sur le bitcoin cotée en bourse, financée par des dettes à long terme et à faible coût, et soutenue par une entreprise opérationnelle capable de générer des flux de trésorerie.

Au final, il s'agira d'une vision sereine ou d'une catastrophe dépendra de l'évolution à long terme de Bitcoin ainsi que de la crédibilité du système monétaire officiel au cours des dix prochaines années. Cependant, il est clair que cela ne constitue pas un pari irréfléchi, mais plutôt un investissement macroéconomique soigneusement planifié à l'aide d'instruments institutionnels.

Sur les marchés financiers, ce sont souvent ces structures inquiétantes et fortement remises en question qui produisent les résultats les plus asymétriques.

Voir aussi :

Pourquoi l'or bondit : les banques centrales, les sanctions et la confiance-1

Or en tête de file de la QE alors que le bitcoin attend la liquidité-2