En mars 2026, Mastercard a annoncé son acquisition de la société de paiement en stablecoin BVNK pour un montant maximal de 1,8 milliard de dollars américains, avec une prévision de finalisation d'ici la fin de l'année.

Si l'on se fie uniquement aux données financières, cette transaction n'est pas bon marché. BVNK a traité 30 milliards de dollars américains de paiements en stablecoins en 2025, mais n'a généré qu'un chiffre d'affaires annuel de 40 millions de dollars américains ; selon ce critère, la valorisation est difficile à expliquer par les multiples de revenus traditionnels.

Mastercard n'est clairement pas attiré par les bénéfices actuels de BVNK.

Ce qu'il a acheté, c'est la place de BVNK dans le réseau de paiement de nouvelle génération. Lorsque les stablecoins commenceront à évoluer, à partir d'outils de transaction au sein du marché crypto, vers des paiements transfrontaliers réels, des règlements d'entreprises et des systèmes de gestion de fonds mondiaux, ce qui deviendra véritablement rare ne sera plus simplement « qui peut émettre un nouveau stablecoin », mais qui pourra réellement relier les comptes bancaires traditionnels, les institutions de paiement, les besoins des commerçants et les voies de règlement sur chaîne.

Celui qui contrôle ce pont de connexion a plus de chances de prendre le contrôle anticipé du « détroit d'Ormuz » du système de paiement mondial pendant la transition du réseau de paiement ancien vers le nouveau.

I. Pourquoi BVNK, pourquoi maintenant ?

Pour comprendre la signification de cette acquisition, il faut d'abord comprendre ce que fait BVNK.

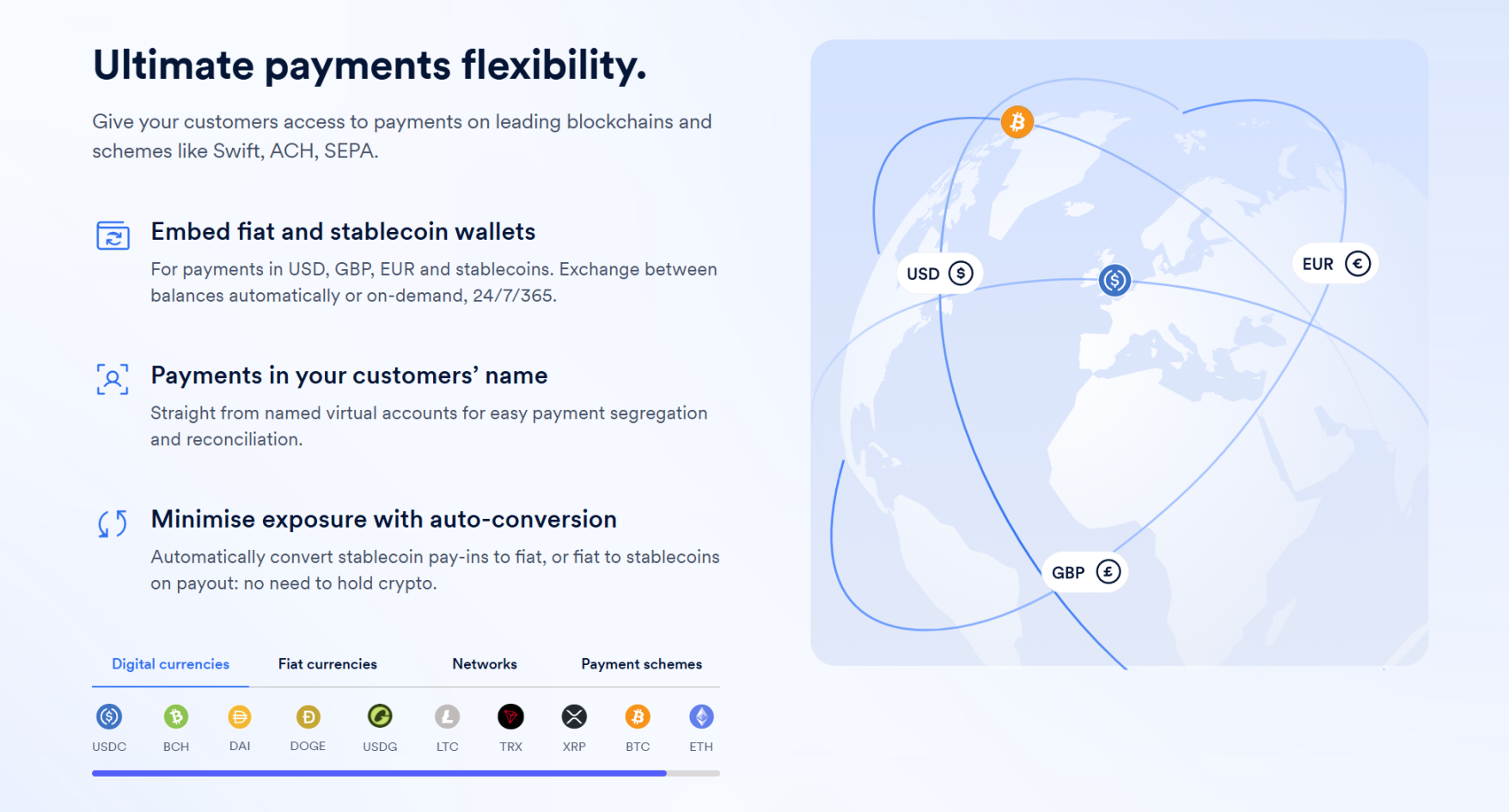

Au sens strict, BVNK n'est pas une entreprise crypto typique ; son actif le plus essentiel ne réside pas dans l'émission de stablecoins ni dans la fourniture de produits cryptos aux particuliers, mais dans l'intégration de capacités de règlement sur chaîne dans des réseaux de paiement commerciaux réels.

In other words, it acts more like a bridge, with one end connected to the fiat payment world and the other end linked to the on-chain stablecoin ecosystem.

Cela détermine également que sa clientèle se compose de sociétés de technologie financière, de fournisseurs de services de paiement (PSP) et d'entreprises de paiements transfrontaliers telles que Worldpay, Deel et Flywire, qui ont elles-mêmes un grand volume de besoins réels en recettes et paiements mondiaux, nécessitant des transferts de fonds plus rapides et à moindre coût, mais qui ne possèdent souvent pas la capacité de se connecter directement à la couche sous-jacente des stablecoins sur chaîne — que ce soit en matière de système de portefeuille, de routage sur chaîne, de réception et d'envoi de stablecoins, de processus d'échange, de conformité et de gestion des risques, ou d'intégration système ; ces éléments ne sont pas la plupart du temps ce que les entreprises souhaitent développer et maintenir elles-mêmes.

BVNK encapsule cette complexité en proposant une solution complète centrée sur les paiements en stablecoin, et intègre ces fonctionnalités dans les processus de paiement existants des entreprises, ce qui revient à vendre des interfaces permettant aux entreprises d'utiliser les infrastructures de stablecoin.

Source : BVNK

And this is precisely what Mastercard wants most.

Beaucoup de gens parlent des paiements en stablecoins et se concentrent facilement sur des avantages superficiels comme « plus rapide » ou « moins cher », mais pour Mastercard, Visa, les banques et les réseaux de paiement transfrontaliers, le véritable défi posé par les stablecoins ne réside pas simplement dans l’apparition d’un moyen de paiement plus rapide et moins cher, mais dans la possibilité même d’une migration des réseaux de paiement.

Par le passé, la majorité des paiements transfrontaliers mondiaux passaient par des réseaux de banques correspondantes, constitués essentiellement d'une hiérarchie de relations entre comptes bancaires, de canaux de règlement et d'institutions financières locales, formant ainsi un réseau mondial de transfert de fonds. Ce système présente l'avantage d'être mature et largement répandu, mais il souffre de chemins longs, de nombreux nœuds, de délais de crédit lents et de frais élevés, chaque niveau de la chaîne transfrontalière prélevant presque systématiquement sa propre rémunération.

Pour les banques traditionnelles et les institutions de paiement, ce caractère « lent et coûteux » est précisément la source de bénéfices, car tant que la chaîne est suffisamment complexe, les paiements transfrontaliers génèrent naturellement des frais, des écarts de change, des coûts de blocage de liquidités, des frais de règlement et une série de revenus supplémentaires liés à la gestion financière des entreprises.

Autrement dit, les systèmes traditionnels de paiement transfrontalier ne gagnent pas seulement de l'argent sur les virements eux-mêmes, mais sur l'ensemble des droits d'organisation des fonds qui en découlent — c'est là le véritable point sensible de cette concurrence. Dès que les stablecoins commenceront à entrer dans des scénarios de paiement commerciaux réels, les segments les plus cruciaux de ce système ancien seront confrontés à un rééquilibrage total :

La place autrefois fermement détenue par les banques, les organisations de cartes et les réseaux de paiement traditionnels nécessite de repenser qui connecte les commerçants aux fonds, qui organise le règlement transfrontalier et qui maîtrise les points d’entrée au paiement et les sorties de liquidité.

Du point de vue de cette perspective, l’impact des stablecoins sur les cartes bancaires est en réalité mortel. Après tout, le modèle économique de Mastercard et autres repose effectivement sur leur contrôle du lien entre les commerçants mondiaux et le système d’émission, ainsi que sur leur position clé, difficile à contourner, dans les flux de paiement transfrontaliers, multidevises et inter-institutionnels.

Ainsi, Mastercard achète BVNK, en réalité, elle achète un « pont » reliant le monde ancien au nouveau chemin — ce qu’elle cherche, ce n’est pas un profit immédiat, mais le contrôle anticipé du « détroit d’Ormuz » le plus critique, avant que les paiements en stablecoin ne deviennent主流, éliminant complètement toute possibilité de contourner les organisations de cartes.

C'est aussi pourquoi Mastercard a reconnu lors de son appel avec les investisseurs que la création de capacités financières blockchain similaires nécessiterait « un temps considérable ».

En d'autres termes, acheter est plus rapide que construire.

Source : BVNK Blog

Au fond, si l'on considère cette transaction uniquement à travers les loupes traditionnelles des fusions-acquisitions — comme le multiple du revenu, la marge bénéficiaire ou le niveau de maturité — BVNK peine à justifier un tel prix. Mais si l'on la voit comme une prise de position anticipée sur le futur paysage des paiements, tout devient logique.

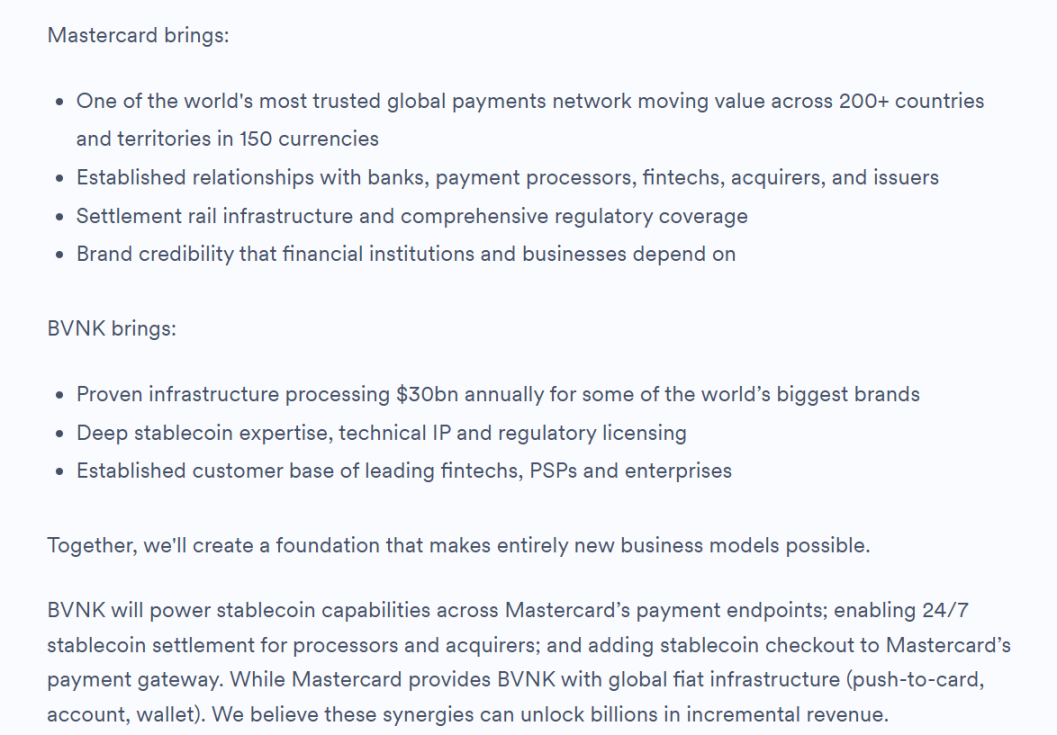

BVNK a également clairement indiqué dans son dernier blog officiel que les futures synergies entre les deux parties incluront la fourniture, par BVNK, de capacités en stablecoins pour les points de paiement Mastercard, permettant aux traiteurs et aux acquirents de réaliser des règlements en stablecoins 24 heures sur 24, ainsi que l'intégration des capacités de paiement en stablecoins au sein de la passerelle de paiement Mastercard, affirmant directement que ces synergies pourraient générer des revenus supplémentaires de plusieurs milliards de dollars.

Deuxième partie : La bataille pour le contrôle du règlement et du réseau par les géants du paiement

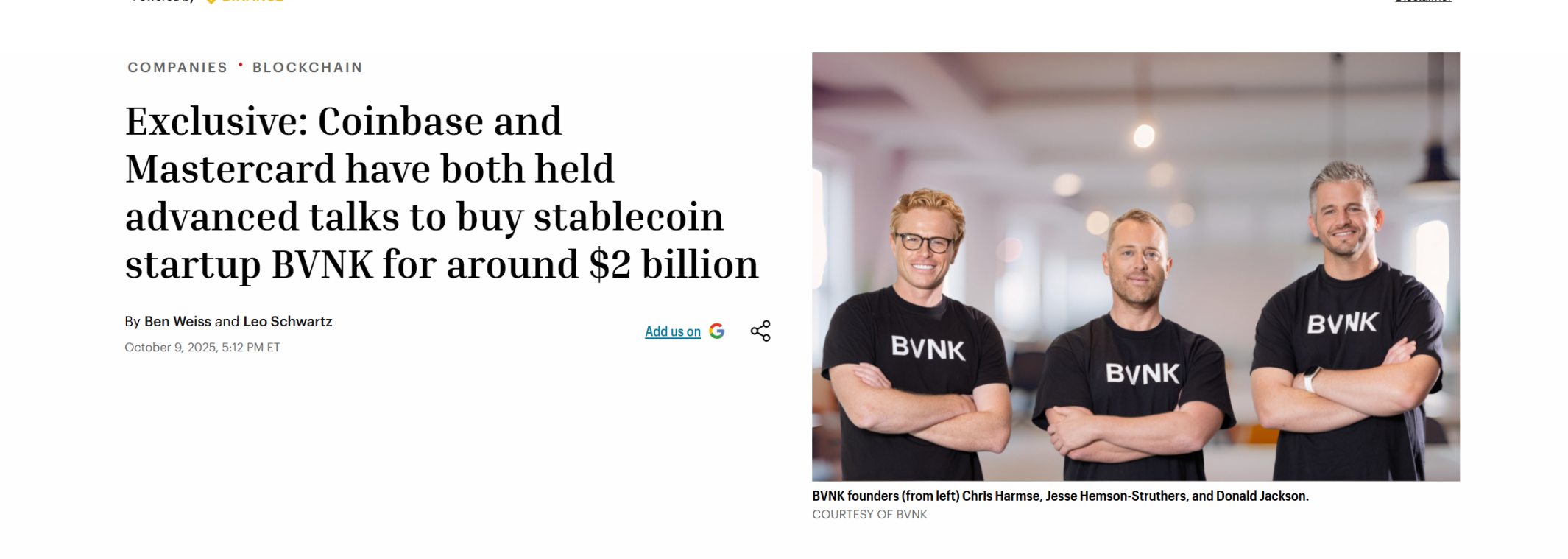

Il est intéressant de noter que Mastercard n'est pas le premier à participer à cette course à l'acquisition de parts de marché, et on peut même dire que c'est l'un des derniers à agir.

Bien avant la finalisation de cette acquisition, début octobre 2025, Coinbase a été le premier à entamer des négociations d'acquisition avec BVNK, avec une fourchette de prix fixée entre 1,5 et 2,5 milliards de dollars. Selon diverses sources, Coinbase a momentanément pris l'avantage dans cette compétition et a même signé un accord d'exclusivité avec BVNK.

Cependant, les deux parties ont finalement annoncé la rupture des négociations ce mois-là, ouvrant la voie à la victoire ultérieure de Mastercard.

Source : Fortune

Un comparatif intéressant : en octobre 2024, le géant mondial des paiements Stripe a acquis Bridge, un fournisseur de services API de stablecoin, pour 1,1 milliard de dollars, établissant alors le plus gros rachat du secteur cryptomonnaie ; aujourd’hui, un an et demi plus tard, Mastercard a payé 700 millions de dollars de plus que Stripe, battant ainsi ce record.

Dans le même temps, début ce mois-ci, Visa et Bridge ont élargi leur collaboration afin de promouvoir les cartes liées aux stablecoins dans plus de 100 pays.

Ce sont tous des géants des cartes de paiement, tous en train d'acquérir des fournisseurs de paiement en stablecoin. Si l'on regarde cela sur une même carte, on constate que, de l'acquisition de Stripe à celle de Mastercard, en passant par PYUSD lancé plusieurs années plus tôt par Visa et PayPal, il ne s'agit plus d'un pari isolé d'une seule entreprise, mais d'une position stratégique coordonnée de l'ensemble du secteur des paiements :

L'impact des stablecoins ne se limite pas à l'expérience de paiement, mais touche des structures de profit et de pouvoir plus profondes au sein du système financier traditionnel ; c'est pourquoi les géants mondiaux des paiements doivent activement tenter de relier les comptes sur chaîne, les actifs en stablecoins et les points de collecte pour les commerçants, en contournant ou en évitant que d'autres contournent les banques émettrices et les organisations de cartes dans les chaînes de paiement traditionnelles.

C’est pourquoi des entreprises comme Bridge et BVNK deviennent soudainement rares : leur véritable valeur réside dans leur position cruciale au croisement entre les comptes sur chaîne et les actifs en stablecoins, d’une part, et les commerçants, les entreprises, les prestataires de paiement et les réseaux de règlement en monnaie fiduciaire, d’autre part.

Autrement dit, l'industrie a depuis longtemps dépassé la phase initiale de « qui émet les stablecoins » pour entrer dans la seconde moitié de « qui peut véritablement organiser un stablecoin en un réseau opérationnel ».

En même temps, la valeur de ce « réseau de stablecoins » est très probablement appelée à être encore amplifiée à l'ère de l'IA.

Une tendance longtemps sous-estimée est que les entités initiées des paiements à l'avenir ne seront pas nécessairement uniquement des humains, mais de plus en plus des agents, des robots et des systèmes automatisés. Les organisations de cartes traditionnelles excellent à organiser les paiements autour de la consommation humaine, de la collecte des paiements, de l'émission de cartes et du système de comptes bancaires. Toutefois, dans un contexte où les agents IA deviennent de plus en plus répandus, les besoins en règlements automatisés, à faible montant et à haute fréquence entre machines ne s'adaptent pas naturellement à l'architecture conçue pour l'ère du crédit à la consommation.

En comparaison, les paiements sur chaîne et les stablecoins répondent mieux à ces nouveaux besoins, car les stablecoins permettent naturellement un fonctionnement 24/7, sont programmables, supportent des micro-paiements à haute fréquence, offrent un règlement global unifié et n'exigent pas d'intermédiaires complexes autorisés. Autrement dit, les stablecoins ne se battent pas seulement pour une part du marché de paiements transfrontaliers existant aujourd'hui, mais pourraient aussi viser un marché de paiements en croissance bien plus important à l'avenir.

Les géants traditionnels renforcent également cet domaine émergent ; par exemple, Visa Crypto Labs a lancé son premier produit expérimental, Visa CLI, permettant aux agents IA de payer en toute sécurité les frais nécessaires lors de l'écriture de code, sans nécessiter de clés API pour les paiements programmés.

Source : 𝕏

Au fond, les paiements en stablecoins ne sont pas un simple patch pour l'ancien système, mais une tentative de redessiner la carte du réseau de paiement mondial de la prochaine génération.

En poursuivant cette logique, les acteurs les plus à surveiller à long terme ne seront pas nécessairement ceux qui ressemblent le plus aux émetteurs de stablecoins en tant que rôles isolés, mais ceux qui se trouvent à l’intersection du trading, de la conformité, de la liquidité institutionnelle et de l’extension des réseaux de paiement, et qui ont ainsi plus de chances de devenir des nœuds plateformes dans l’ère des stablecoins. Ils ne seront peut-être pas les plus populaires à court terme, mais ils sont souvent les plus proches du cœur de la concurrence à long terme.

Derrière ce jugement, une réalité plus vaste est en train de se former.

Trois : Une même carte, deux solutions — Une nouvelle approche au-delà des solutions

Objectivement, cette acquisition de BVNK par Mastercard apporte également au marché une compréhension supplémentaire : la valeur des stablecoins ne réside pas seulement à l'émission, mais aussi à la connexion ; pas seulement dans l'identité réglementaire, mais aussi dans la capacité à organiser la liquidité et les réseaux de paiement.

C’est également la raison fondamentale pour laquelle des géants comme Stripe et Mastercard continuent d’effectuer des acquisitions : ce qu’ils veulent vraiment acquérir, ce n’est pas seulement une capacité technologique en matière de stablecoin, mais la possibilité de construire un réseau autour de cette capacité. Après tout, seul lorsque les comptes sur chaîne, la liquidité des stablecoins, les scénarios commerçants, le règlement en monnaie fiduciaire et l’adaptation réglementaire sont véritablement interconnectés, le paiement en stablecoin passera d’un « nouvel outil » à un « nouveau réseau ».

Mais il y a un point à noter : la trajectoire d'acteurs majeurs comme Mastercard et Stripe consiste essentiellement à passer du système financier traditionnel en acquérant des capacités sur chaîne, puis en exploitant leur réseau de distribution existant pour promouvoir la mise à l'échelle des stablecoins. Ce chemin, bien que clair, exige de se libérer d'héritages lourds et de redéfinir sa relation avec la chaîne.

Cela signifie également qu'en plus de l'migration active vers les stablecoins depuis l'ancien monde, il existe une autre solution, avec la même direction mais un point de départ différent.

Oui, ces plateformes réglementées qui ont été native sur la chaîne dès le départ, inversent la dynamique en diffusant TradFi à partir des stablecoins ; elles n'ont pas besoin de « changer de voie », car elles sont déjà sur la bonne voie.

À titre d’exemple de l’une des régions au monde où la réglementation des cryptomonnaies progresse le plus rapidement, Hong Kong a vu émerger au fil des années plusieurs plateformes légalement autorisées et conformes, telles qu’OSL et HashKey. Contrairement aux plateformes de paiement traditionnelles qui intègrent les stablecoins comme une nouvelle activité, ces plateformes natives, issues du domaine des actifs numériques et du système de liquidité sur chaîne, sont naturellement plus proches des quelques piliers essentiels de l’ère des stablecoins : la négociation, la garde, la liquidité, l’intégration réglementaire, ainsi que la capacité à s’étendre vers des scénarios de paiement.

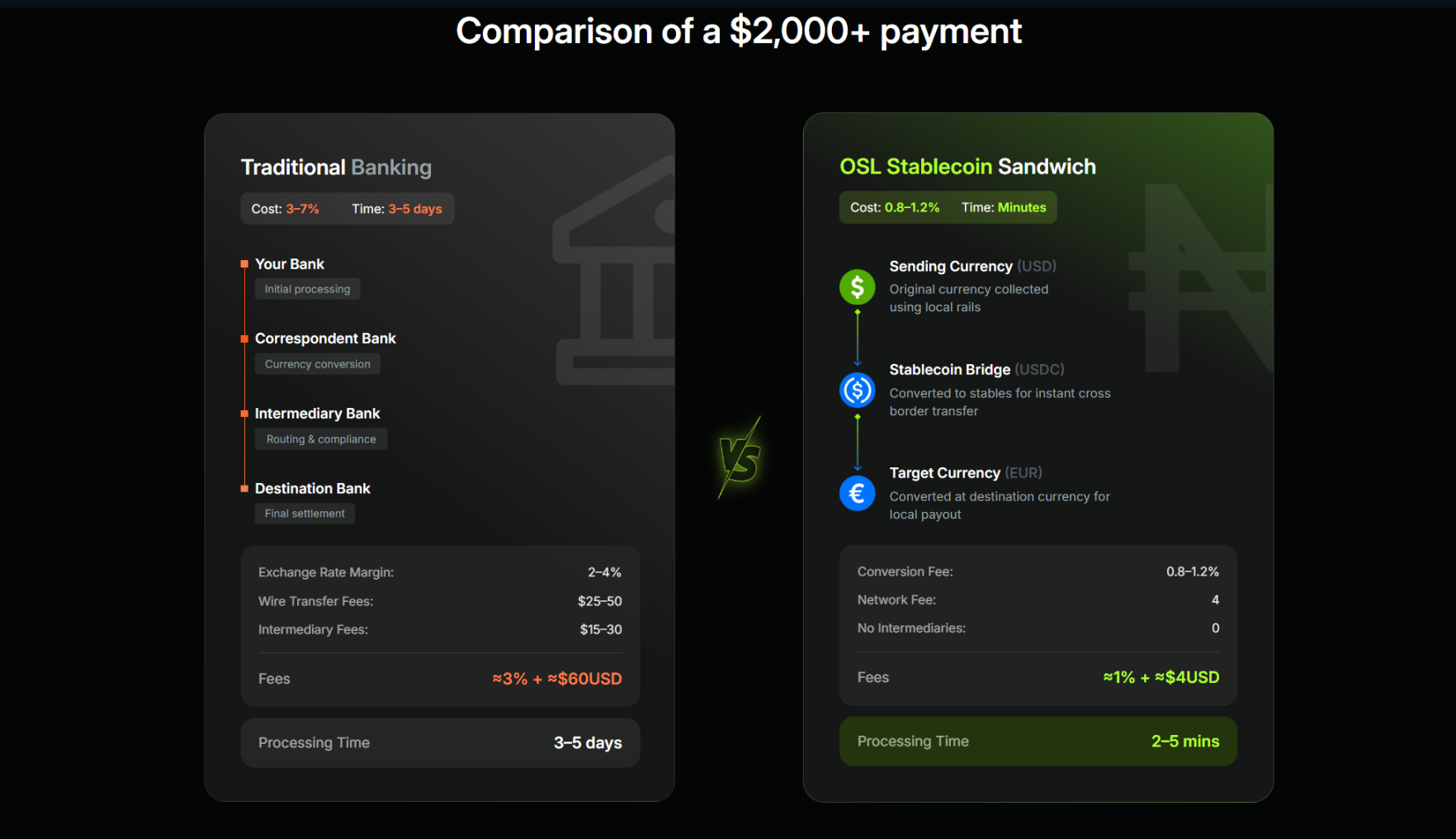

Au fur et à mesure que la régulation des stablecoins à Hong Kong progresse, certaines plateformes autorisées commencent déjà à mettre en œuvre cette capacité potentielle. À titre d'exemple, OSL a clairement annoncé l'année dernière sa transition vers les infrastructures de paiement et de règlement en stablecoins ; en janvier de cette année, elle a acquis Banxa, un fournisseur mondial de services de paiement Web3, et en février, elle a lancé USDGO, un stablecoin en dollar américain conforme à la réglementation fédérale américaine et distribuable légalement à Hong Kong, en se concentrant sur des scénarios tels que le commerce électronique transfrontalier, le commerce de gros et les divertissements interactifs.

Il s'agit d'une voie concrète typique combinant « TradFi + Finance numérique » : les entreprises utilisent USDGO pour les règlements transfrontaliers ; en ajoutant la capacité intégrée de collecte et de paiement en stablecoin ainsi que le règlement d'OSL BizPay, elles permettent l'échange et la circulation fluides entre monnaies fiduciaires et stablecoins, tout en exploitant leur réseau de licences et de conformité déployé sur plusieurs marchés. L'ensemble de cette chaîne peut ainsi accomplir l'entrée en monnaie fiduciaire, le règlement sur chaîne en stablecoin, la gestion de comptes et la centralisation des fonds, l'optimisation de la trésorerie, la sortie en monnaie fiduciaire, tout en satisfaisant aux exigences de conformité, de régulation et de traçabilité audituelle, sans dépendre du système SWIFT traditionnel.

Cela constitue un parallèle intéressant avec la stratégie de Stripe ayant acquis Bridge et de Mastercard ayant acquis BVNK : tous deux visent la même destination — « comptes sur chaîne + stablecoin + réseau de paiement mondial » — mais suivent des chemins différents : l’un part d’un écosystème existant pour changer activement de voie ; l’autre repose sur une infrastructure déjà établie, en attente d’une augmentation naturelle du trafic, des scénarios et de la maturité des conditions réglementaires.

Deux solutions, chacune avec sa propre logique et son propre créneau temporel.

Source : OSL

C’est précisément pour cette raison que l’annonce imminente des résultats du premier cycle d’attribution de licences aux émetteurs de stablecoins à Hong Kong, presque simultanée à l’acquisition de BVNK par Mastercard, revêt une signification particulièrement intéressante.

La valeur à long terme des stablecoins pour le système financier mondial dépend en fin de compte du nombre de réseaux réellement opérationnels qui permettent aux fonds de circuler plus rapidement, à moindre coût et avec plus de fiabilité, afin que les entreprises et les particuliers les utilisent véritablement.

Ainsi, la prochaine étape à surveiller de près sera peut-être de voir quels acteurs parviendront à transformer l’« entrée » en « trafic », le « trafic » en « réseau », et le « réseau » en une nouvelle infrastructure mondiale de paiement.

En conclusion

Au fond, Mastercard a dépensé 1,8 milliard, non pas pour acheter une entreprise, mais une position.

Vu dans un cadre plus vaste, il devient plus clair que le réseau mondial de paiement se déplace irréversiblement vers les stablecoins, bien que les vitesses et les chemins varient, la compétition finale porte en réalité sur une seule et même chose :

Qui peut véritablement relier les comptes sur chaîne, la liquidité, les scénarios de paiement et le cadre de conformité en un seul réseau ?

Et c’est précisément la question la plus importante à continuer de se poser pour la prochaine étape, surtout lorsque les stablecoins ne seront plus seulement des substituts sur chaîne du dollar, mais commenceront à pénétrer à l’envers le système financier traditionnel.

Le véritable changement n'a peut-être tout simplement pas encore commencé.