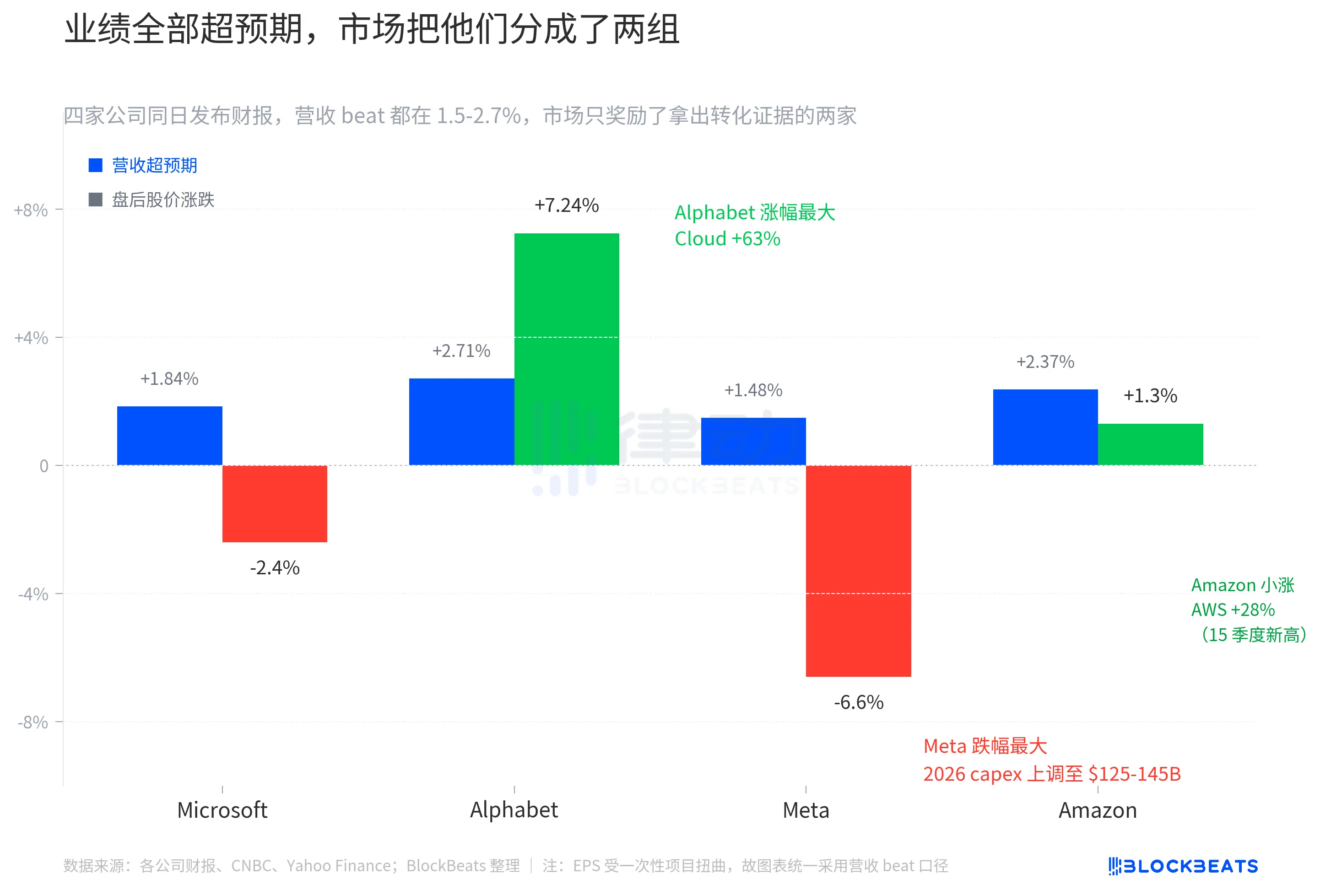

Après l'ouverture des marchés américains la nuit dernière, Microsoft, Google, Meta et Amazon ont tous publié leurs derniers résultats trimestriels. Il s'agit du premier trimestre où les Mag 7 ont publié leurs résultats presque en même temps ; le marché s'attendait à recevoir quatre rapports tous « plutôt bons ». Les revenus et les BPA ont effectivement tous dépassé les attentes unanimes des analystes. Toutefois, la réaction du marché les a clairement séparés en deux groupes : Google a bondi de 7,24 %, Amazon a légèrement augmenté d'environ 1,3 %, tandis que Microsoft et Meta ont reculé de respectivement environ 2,4 % et 6,6 %.

Ces quatre entreprises représentent une capitalisation boursière combinée d'environ 12 billions de dollars, soit plus d'un quart du poids du S&P 500. Lorsque les quatre résultats ont été publiés la même soirée, le marché aurait dû être contraint de tirer une conclusion sur une variable commune. Au lieu d'une direction unifiée, les résultats ont révélé une séparation claire en paires selon le « niveau de transformation ».

« Dépasser les attentes » n'a plus de valeur

Les écarts de revenus des quatre entreprises se situent tous entre 1,5 % et 2,7 %. Google a enregistré 109,9 milliards de dollars, dépassant les attentes moyennes de 2,71 %. Amazon a affiché 181,5 milliards de dollars, soit un dépassement de 2,37 %. Microsoft a réalisé 82,9 milliards de dollars, dépassant les attentes de 1,84 %. Meta a généré 56,3 milliards de dollars, dépassant les attentes de 1,48 %. Il ne s'agit pas de quatre résultats « juste au-dessus du seuil », mais de quatre résultats uniformément solides.

Les résultats EPS sont encore plus impressionnants. Le EPS GAAP de Google est de 5,11 $, soit un dépassement de 91 % par rapport aux attentes. Celui d'Amazon est de 2,78 $, soit un dépassement de 70 %. Le EPS GAAP de Meta est de 10,44 $. Le EPS ajusté de Microsoft est de 4,27 $, soit un dépassement d'environ 5 %. Toutefois, les EPS ne peuvent pas être comparés directement entre eux. Les chiffres de Google incluent une distorsion liée à un gain non réalisé sur des actifs de 36,9 milliards de dollars, ceux de Meta intègrent un crédit d'impôt exceptionnel de 8 milliards de dollars, et le fort dépassement d'Amazon s'explique principalement par une estimation initiale des analystes trop prudente concernant l'amélioration du taux de marge d'AWS. Ainsi, ce graphique utilise uniformément le dépassement du chiffre d'affaires pour mesurer l'ampleur du « dépassement des attentes », afin de placer les quatre entreprises sur la même échelle.

Des choses étranges se produisent sur cette règle. Amazon, avec le deuxième plus grand beat, n’a obtenu qu’une modeste hausse de 1,3 % après la clôture. Google, avec le troisième plus grand beat, a enregistré la plus forte hausse parmi les quatre, soit 7,24 %. Meta, avec le plus petit beat, a chuté le plus fortement. Il n’existe pas de logique simple selon laquelle « plus le beat est élevé, plus la hausse est importante ».

Autrement dit, le marché n’a pas négocié les résultats du trimestre en cours, mais bien les deux tableaux suivant les résultats du trimestre en cours.

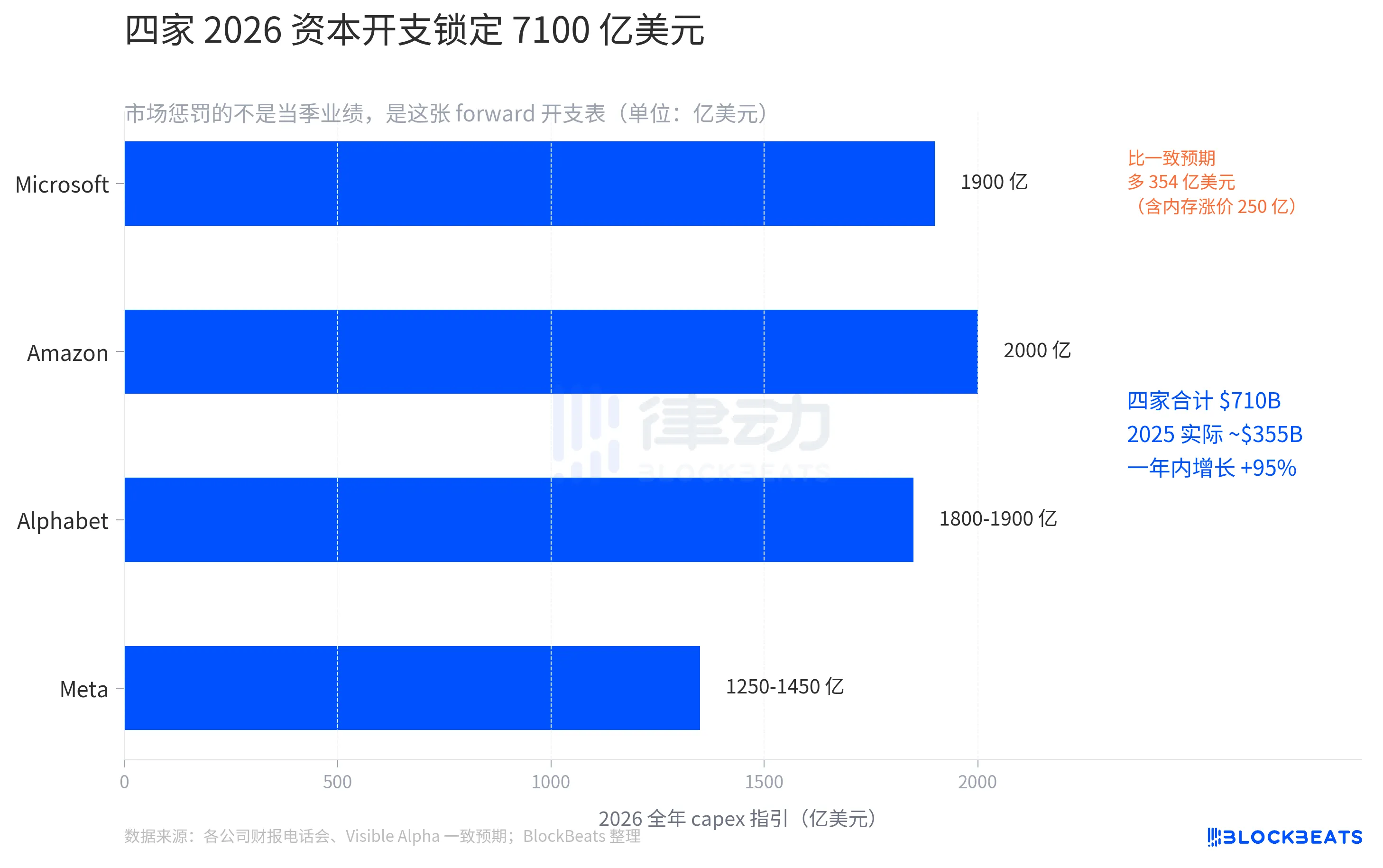

710 milliards de dollars, un Capex record

Les prévisions d'investissements en capital pour 2026, les quatre entreprises augmentent toutes leurs dépenses.

Microsoft a fixé son capex pour l'année civile 2026 à 190 milliards de dollars lors de la conférence téléphonique. La CFO Amy Hood a expliqué lors de cette conférence qu'environ 25 milliards de dollars de ce montant représentaient des coûts supplémentaires dus à la hausse des prix de la mémoire. Les attentes unanimes de Visible Alpha étaient précédemment de 154,6 milliards de dollars. En une nuit, Microsoft a ajouté au marché une prévision de dépenses supplémentaires de 35,4 milliards de dollars.

Meta a relevé sa fourchette de capex annuelle de 115 à 135 milliards de dollars à 125 à 145 milliards de dollars, soit une hausse globale de 10 milliards de dollars. Le CFO attribue cette augmentation à la « hausse des prix des composants » et à la « préparation de la capacité pour les années futures ». Le même rapport financier révèle également une baisse du nombre d'utilisateurs actifs quotidiens en glissement trimestriel. Ensemble, ces deux éléments forment une combinaison de « dépenses plus importantes maintenant, mais une croissance qui s'affaiblit ».

Google a ajusté sa fourchette de 175 à 185 milliards de dollars à 180 à 190 milliards de dollars, soit une hausse globale de 5 milliards de dollars. Il s'agit de la plus modérée des quatre entreprises ayant relevé leurs prévisions. Le CFO a également anticipé une « augmentation significative » des dépenses en immobilisations en 2027.

Amazon maintient son orientation de 200 milliards de dollars donnée en février. Toutefois, les dépenses en immobilisations réelles du Q1 ont déjà atteint 44,2 milliards de dollars, en hausse de 77 % en glissement annuel. À ce rythme, le total annuel dépassera probablement la limite supérieure de l'orientation. Pendant la même période, le flux de trésorerie libre TTM est passé de 25,9 milliards de dollars l'année dernière à 1,2 milliard de dollars, soit une baisse de 95 %.

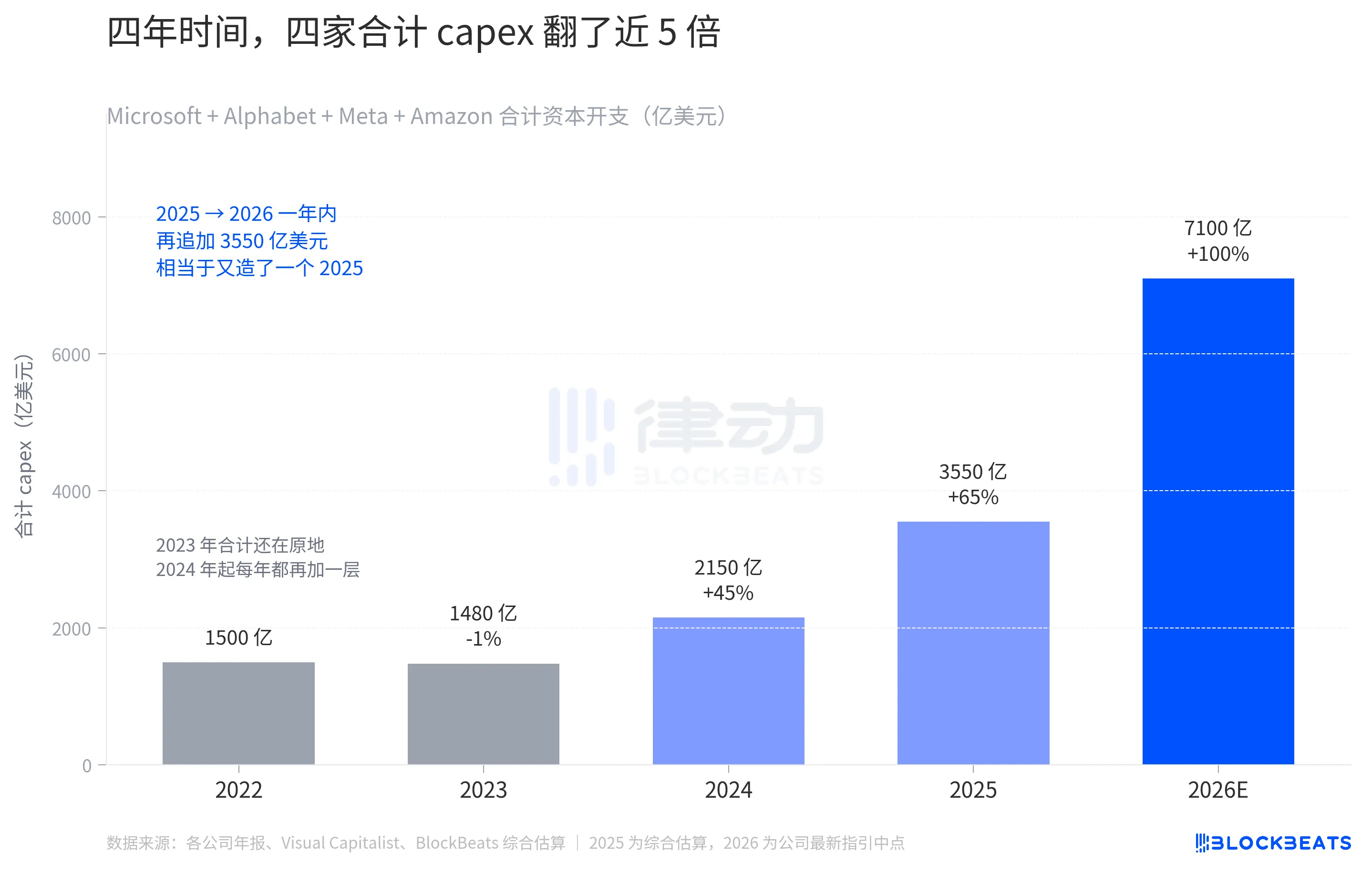

La somme des milieux des prévisions d'investissement en capital 2026 des quatre entreprises s'élève à 710 milliards de dollars. 710 milliards de dollars, c'est également anormal par rapport à leur propre historique.

En 2022, les dépenses en capital cumulées de ces quatre entreprises s'élevaient à environ 150 milliards de dollars ; en 2023, elles sont restées à peu près stables, et ce n'est qu'en 2024 qu'elles ont bondi pour la première fois à 215 milliards de dollars. Au cours des deux années allant de 2022 à 2024, ces quatre entreprises ont dépensé ensemble 65 milliards de dollars supplémentaires. 2024 marque véritablement le tournant : à partir de cette année, chacune ajoute chaque année une nouvelle couche par rapport à l'année précédente. Les dépenses cumulées estimées pour 2025 s'élèvent à 355 milliards de dollars, soit presque le double de 2024, suivies de 710 milliards de dollars en 2026.

Cette dernière période a été bien plus intense que toute année précédente ; l'augmentation annuelle entre 2025 et 2026 s'élève à 355 milliards de dollars, équivalente à la création d'un nouveau budget annuel de 2025. En quatre ans, les dépenses en capital sont passées de « chaque entreprise construisant quelques centres de données par an » à « quatre entreprises combinées construisant un pays entier par an ».

Ce tableau est en train de redéfinir l'offre et la demande sur toute la chaîne industrielle. Lorsque Microsoft a augmenté ses dépenses en capital, il a spécifiquement indiqué que 25 milliards de dollars provenaient de « l'impact des prix élevés de la mémoire ». Meta a également mentionné une hausse des prix des composants. Les chiffres de capex augmentent sans cesse, mais une part considérable est en réalité réabsorbée par la chaîne de calcul en amont : HBM, encapsulation CoWoS, électricité, terrains, transformateurs — chaque élément augmente. Avec le même budget de 10 milliards de dollars, on peut acheter moins de puissance de calcul en 2026 qu'en 2024.

Les deux qui ont augmenté, qu'ont-elles bien fait ?

Quatre entreprises dépensent le même volume de capex, mais seulement Google et Amazon ont présenté ce trimestre des preuves que l'argent a commencé à produire des résultats.

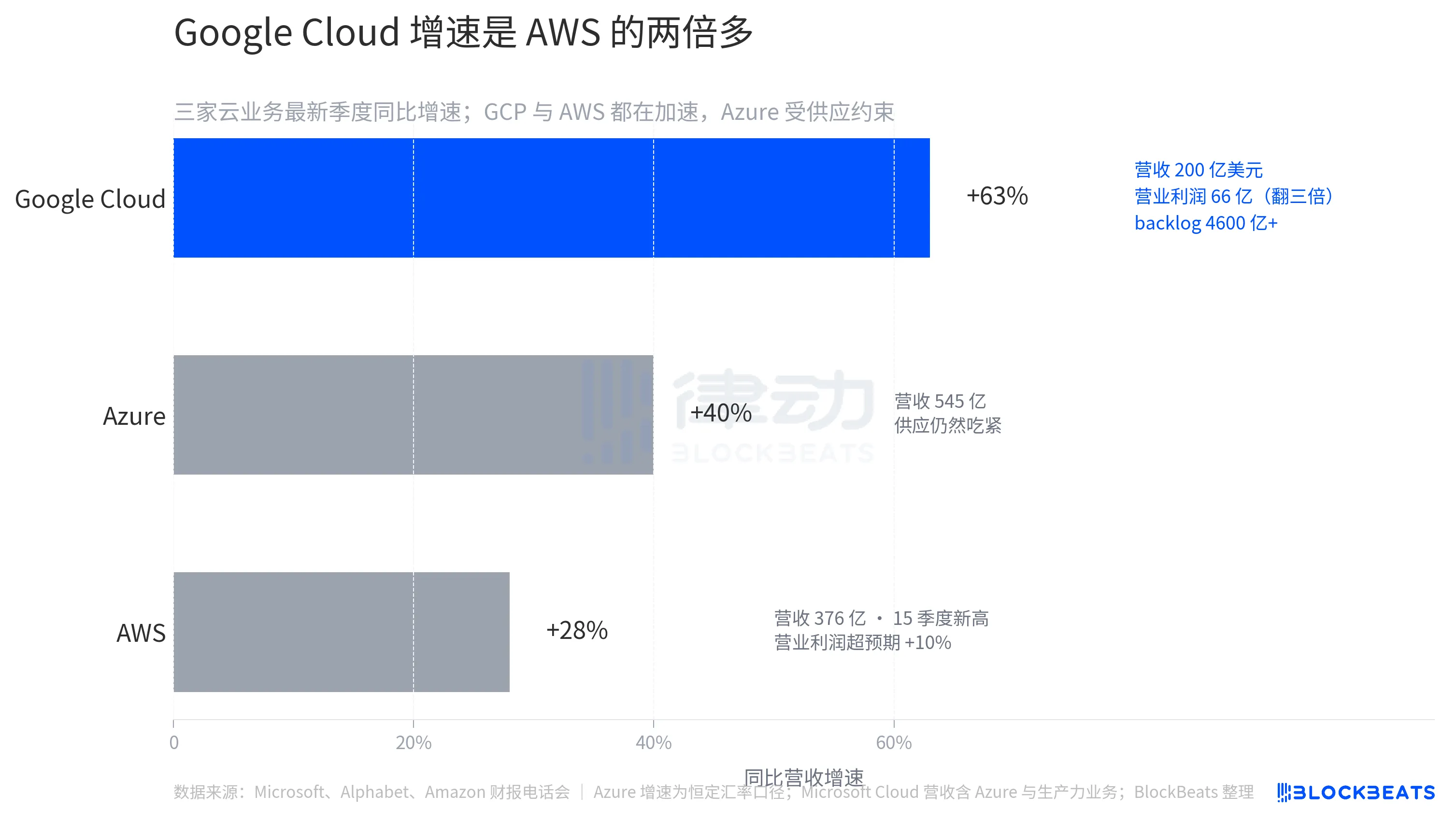

Les revenus de Google Cloud ce trimestre s'élèvent à 20 milliards de dollars, en hausse de 63 % en glissement annuel, un chiffre qui fait pour la première fois de Google Cloud une entité à la taille approchant celle d'AWS et d'Azure. Le bénéfice opérationnel est passé de 2,2 milliards de dollars il y a un an à 6,6 milliards de dollars, triplant ainsi. Le carnet de commandes non exécutées a presque doublé pour atteindre 460 milliards de dollars, ce qui signifie que la visibilité des revenus pour les prochaines années a été augmentée d'un coup.

Les MAU payants de Gemini Enterprise ont augmenté de 40 % en glissement trimestriel, et le nombre total d'abonnements payants de l'entreprise a atteint 350 millions. Le principal argument baissier de l'année, selon lequel « l'IA prend les parts de marché de la recherche », a été temporairement contredit par ce bilan.

Amazon a fait grimper AWS à son plus haut niveau en quinze trimestres. Le chiffre d'affaires d'AWS s'est élevé à 37,6 milliards de dollars cette période, en hausse de 28 % par rapport à l'année précédente, dépassant les attentes du marché de 26 %. Le bénéfice opérationnel d'AWS s'est établi à 14,2 milliards de dollars, dépassant les attentes unanimes de StreetAccount de 10 %. Pendant la même période, le chiffre d'affaires publicitaire s'est élevé à 17,2 milliards de dollars, en hausse de 24 %, dépassant également les attentes du marché. La simultanéité de l'accélération de ces deux activités à forte marge est la clé qui permet au marché de tolérer temporairement le rythme d'investissements en capital de 200 milliards de dollars d'Amazon.

Comparaison entre Microsoft et Meta. Microsoft Azure affiche une croissance de 39 à 40 % (taux de change constants), ce qui donne un bel aspect comptable, mais la CFO Amy Hood a directement informé les investisseurs que la tension sur l'offre de capacité de calcul d'Azure durera au moins jusqu'à la fin de l'exercice fiscal 2026, soit après juin 2026. La demande des clients dépasse constamment l'offre, et les goulets d'étranglement proviennent des GPU et de la vitesse de construction des centres de données. Microsoft devra encore attendre plusieurs trimestres pour convertir ses dépenses en capital en revenus Azure facturables.

Les résultats de Meta sont solides en soi, mais la hausse globale de la dépense en immobilisations combinée à une baisse mensuelle des DAU envoie au marché le message d'une stratégie consistant à dépenser davantage maintenant, tandis que l'engagement des utilisateurs en amont faiblit. C'est l'image la moins favorable parmi les quatre entreprises.

Quatre résultats publiés le même jour ont rendu une chose claire : la capacité à dépasser les attentes est devenue excédentaire, et le marché commence à regrouper les quatre entreprises selon leur « progression de transformation ». Celles qui parviennent à convertir leurs dépenses en capital en revenus ou profits au cours du même trimestre sont récompensées, tandis que celles qui ne peuvent montrer que des dépenses plus élevées sont pénalisées.

Source :律动 BlockBeats