Auteur : Axis

Compilé par Wu Shuo Blockchain

TL;DR : Forte volatilité du marché crypto coréen et déséquilibre d'information principaux points

· L'impact profond de la suspension de Bithumb : La deuxième plus grande bourse coréenne, Bithumb, fait l'objet d'une suspension partielle de ses activités pendant six mois, un événement gravement sous-estimé par les marchés mondiaux. Il ne s'agit pas simplement d'une régulation de conformité, mais de la dégradation du mécanisme de découverte des prix concurrentiel sur le marché crypto coréen (Upbit et Bithumb détiennent 96 % des parts).

· Écart structurel mortel : sous l'effet des barrières linguistiques et des contrôles des capitaux, les chocs politiques ou réglementaires locaux en Corée du Sud (comme la mise sous état d'urgence à la fin de 2024, qui a fait chuter le BTC local de 30 % contre seulement 2 % à l'échelle mondiale) déclenchent souvent des secousses locales brutales en premier. La réaction retardée des marchés anglophones crée une fenêtre brève mais très rentable pour les arbitragistes en possession d'informations en temps réel.

· Réévaluation de la « prime kimchi » : la prime n'est pas seulement un indicateur de l'humeur des petits investisseurs, mais aussi un « thermomètre » des frictions des capitaux transfrontalières. Sous contrôle des capitaux, le bitcoin présente un fondement structurel non nul d'environ 1,24 % ; la contraction de la prime préfigure souvent un changement de pression capitaire profonde, et non un simple retour à la normale.

· Risque d’oligopole de liquidité : la suspension des activités de Bithumb entraîne une concentration accrue des fonds sur Upbit. Une liquidité excessivement concentrée facilite facilement des mouvements extrêmes (comme le crash de 17 % du BTC/KRW en février 2026 dû à une erreur opérationnelle de Bithumb), rendant les futurs déséquilibres de marché plus discrets et plus destructeurs.

· Conclusion clé : À mesure que la contradiction s'intensifie entre le retour des fonds institutionnels stimulé par la politique « pro-crypto » du nouveau gouvernement et le resserrement des infrastructures pour les particuliers, ce déséquilibre structurel d'information sur le marché coréen persistera à long terme, générant continuellement des opportunités d'alpha arbitraires et éphémères.

Un événement capable de bouleverser le marché vient de se produire, mais est gravement sous-estimé par la plupart des traders mondiaux.

Le 15 mars, l'autorité de régulation financière coréenne a imposé à Bithumb, le deuxième plus grand échange de cryptomonnaies du pays, une sanction de suspension partielle des activités pendant six mois. Les médias anglophones l'ont généralement présentée comme une simple nouvelle de conformité, liée à l'application des mesures anti-blanchiment (AML) et à la régulation. Toutefois, la plupart des reportages ont ignoré ses implications plus profondes.

En réalité, il s'agit d'un événement structurel du marché survenu au sein du plus profond réservoir de liquidités fiat dans le domaine de la finance sur chaîne, dont l'impact dépasse largement les frontières coréennes. Upbit et Bithumb représentent ensemble environ 96 % du volume des échanges sur le marché coréen des cryptomonnaies. La suspension des activités de Bithumb ne redéfinit pas seulement le paysage local, mais affaiblit également la qualité des signaux de prix transmis pendant des années aux traders mondiaux par ce marché.

En résumé, les utilisateurs coréens de cryptomonnaies sont extrêmement actifs, mais leur système est fortement limité par des contrôles des capitaux, une forte concentration des échanges et des barrières linguistiques persistantes. Ce contexte particulier signifie que les informations clés influençant les prix émergent souvent d'abord sur le marché local avant de se propager à l'échelle mondiale, créant ainsi une fenêtre temporaire de désynchronisation entre les marchés locaux et mondiaux.

Les traders mondiaux sont toujours en retard : la cause réside dans des différences structurelles, et non dans la chance.

La Corée du Sud n'est pas un marché marginal dans le domaine des cryptomonnaies, mais l'un des marchés les plus pertinents pour comprendre les origines des opportunités chaines globales. Le won sud-coréen (KRW) est la deuxième devise fiat la plus échangée sur les marchés cryptos au monde, avec un volume d'échanges atteignant environ 663 milliards de dollars depuis le début de cette année, représentant près de 30 % du total des échanges fiat-vers-cryptomonnaie mondiaux. De plus, environ un tiers des adultes sud-coréens détiennent des actifs numériques, un taux deux fois supérieur à celui des États-Unis.

Le gouvernement sud-coréen actuel a pris ses fonctions en juin 2025, et son programme électoral est considéré comme l'un des plus clairs déclarations « pro-crypto » de l'histoire politique. Depuis l'investiture du président, près de la moitié des 30 meilleures performances parmi les actions composant l'indice KOSPI sont liées aux actifs numériques. Le marché boursier traditionnel a rapidement intégré ce signal favorable, mais la plupart de la communauté crypto y a réagi avec une grande lenteur.

Ce déséquilibre du marché n'est pas isolé. Les dynamiques politiques et réglementaires locales en Corée du Sud se manifestent généralement en premier sur les médias coréens et les comptes locaux de crypto-twitter (CT), provoquant ensuite des mouvements sur les paires KRW (won sud-coréen) sur Upbit et Bithumb, tandis que les médias en anglais ne les couvrent souvent qu'après plusieurs heures, voire plusieurs jours. Un phénomène inverse existe également : les changements macroéconomiques issus du contexte anglophone nécessitent un certain délai pour être intégrés dans les paires locales coréennes. En général, lorsque l'information est traduite et diffusée, les premières fluctuations du marché sont déjà terminées.

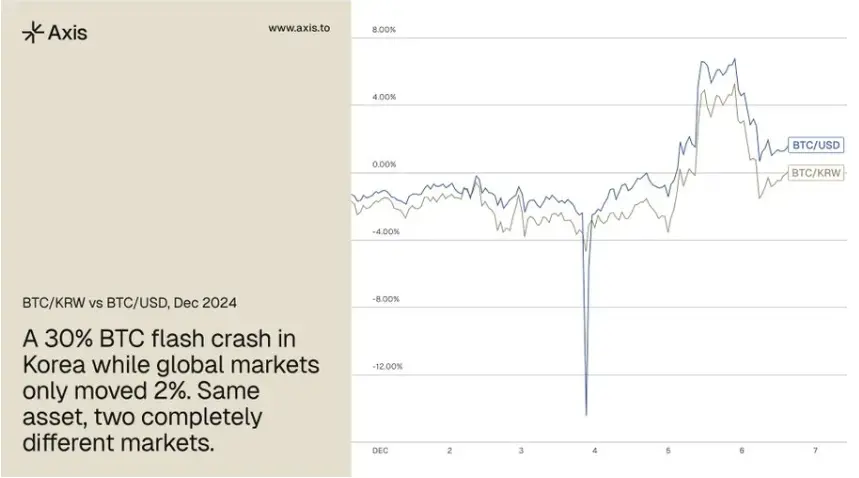

Le cas le plus évident à ce jour s'est produit le 3 décembre 2024, lorsque le président sud-coréen Yoon Suk Yeol a déclaré la loi martiale. Sous l'effet unique de cet événement politique interne, le prix du BTC sur le marché sud-coréen a chuté de près de 30 % pendant la journée, tandis que la baisse mondiale était d'environ 2 % — soit une différence impressionnante de 28 points de pourcentage. Le volume total de cette vague de ventes s'est élevé à environ 33,3 milliards de dollars, faisant du marché sud-coréen le plus volumineux au monde à ce moment-là.

Cet événement est un exemple classique du décalage du marché coréen. À ce moment-là, la liquidité des achats a soudainement disparu, la pression vendeuse a fortement augmenté, et la vente était presque entièrement concentrée sur les paires en won sud-coréen (KRW). Même les stablecoins ont connu un fort désancrage : le prix de l'USDT sur les échanges coréens est tombé à 0,75 dollar, tandis que le BTC et les altcoins affichaient une décote de plus de 50 % par rapport aux prix mondiaux.

Les utilisateurs locaux en Corée du Sud, croyant à tort qu'ils participaient à une dernière course pour échapper à la liquidité, ont continué à vendre massivement au marché, alors que les prix mondiaux étaient presque inchangés. Les données chain-on montrent que les arbitragistes ont réagi immédiatement, transférant en continu des fonds USDT de plusieurs millions d'unités pour éliminer les écarts de prix. Le volume massif a provoqué la panne des systèmes frontaux des principales bourses, empêchant les particuliers de se connecter pour acheter à bas prix ; durant cette brève fenêtre, seuls les traders utilisant des API ont pu exécuter leurs ordres. Quelle que soit la perspective adoptée, il s'agit d'un mouvement de marché « tellurique » d'une grande valeur transactionnelle, mais la fenêtre d'arbitrage s'est refermée en quelques heures à peine.

L'incident de suspension des activités de Bithumb répète le même scénario. Les informations connexes ont été diffusées pendant plusieurs semaines dans les cercles d'information coréens, et la plupart des traders dans l'espace anglophone n'en ont appris l'existence qu'à présent.

Le « kimchi premium » suscite beaucoup d'intérêt, mais est souvent mal interprété

Pour les traders dépourvus de canaux d'information coréens, la « prime kimchi » a toujours été considérée comme l'indicateur le plus direct pour observer les dynamiques du marché coréen. Cette prime mesure l'écart entre les actifs cryptographiques cotés en won coréen et ceux cotés en dollars américains à l'échelle mondiale. C'est pourquoi les traders expérimentés surveillent depuis longtemps le volume des échanges sur le marché du won. Le marché spot des altcoins en Corée figure parmi les plus volumineux au monde et a historiquement servi d'indicateur fiable pour anticiper les tendances du marché global.

Le problème réside dans le fait que la plupart des traders interprètent mal ce signal. Le marché considère généralement cet écart comme un simple indicateur de l'humeur des particuliers coréens. Certes, l'humeur des particuliers est un facteur, mais dans un marché où les flux de capitaux transfrontaliers font face à des frictions réglementaires, cet écart reflète plus profondément l'intensité des pressions structurelles sur les capitaux. Lorsque ces frictions réglementaires s'aggravent, les décalages de prix tendent à s'amplifier.

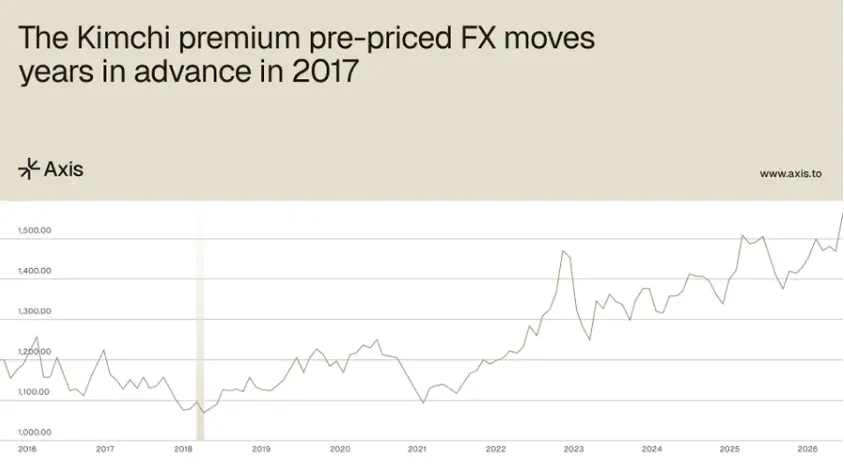

Les données historiques rendent cela concret. En revisitant 2017, lorsque le taux de change USD/KRW était d'environ 1060, la « prime kimchi » a atteint un pic de 40 %, ce qui signifie que le taux implicite réel de USDT/KRW s'élevait à environ 1480. En décembre 2024, le taux de change réel USD/KRW a effectivement dépassé 1480. Autrement dit, cette prime avait anticipé plusieurs années à l'avance cette tendance des changes. Ces signaux étaient déjà profondément intégrés dans les données accessibles au public, mais seule une compréhension fondée sur les canaux d'information locaux en Corée du Sud permettait de les interpréter avec précision.

Une caractéristique invariable est que cette prime ne retombe pas naturellement à zéro. Des études montrent que tant que les contrôles des capitaux restent en place, la prime du bitcoin se maintient à un fond structurel non nul d'environ 1,24 %. Cela signifie que lorsque la prime se contracte vers ce niveau, elle reflète généralement un changement dans les pressions capitalistes profondes, et non simplement un retour simple à la norme.

En revisitant 2025, chaque fois que la prime s'est rapprochée de zéro, le Bitcoin a enregistré des rendements positifs la semaine et le mois suivants : un rendement moyen sur 7 jours de 1,7 % et un rendement moyen sur 30 jours de 6,2 %. Pour les traders, le signal véritablement crucial n'est pas la valeur absolue de la prime kimchi, mais sa dynamique évolutive dans le temps.

La suspension des activités de Bithumb rend plus difficile la prévision des déséquilibres sur le marché coréen, aggravant l'asymétrie d'information.

L'efficacité de la prime en tant que signal de référence dépend de la manière dont la découverte des prix s'effectue entre les principales bourses coréennes. Lorsque plusieurs plateformes de trading se disputent pour tarifer des flux de capitaux identiques, l'écart résultant contient souvent des informations plus riches. Toutefois, à mesure que la liquidité se concentre de plus en plus entre quelques acteurs dominants, la clarté de ce signal commence à s'atténuer. Il en résulte que la suspension des activités de Bithumb est en train de détruire le mécanisme de découverte des prix compétitif sur lequel repose cette prime.

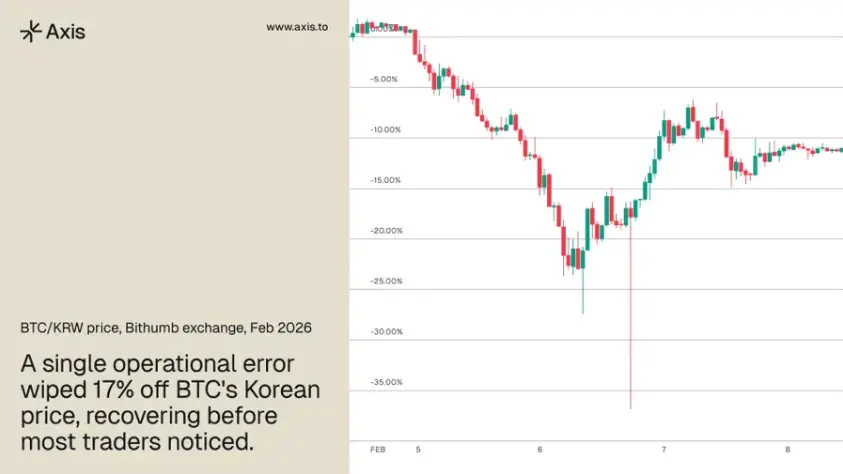

Après la publication de l'avis de sanction, les fonds ont commencé à migrer rapidement vers Upbit, aggravant davantage la concentration du marché. En février 2026, Bithumb a commis une erreur opérationnelle grave en créditant accidentellement 620 000 BTC sur les comptes utilisateurs, provoquant directement un effondrement soudain de 17 % sur le couple de trading BTC/KRW avant que le prix ne se rétablisse. Cette anecdote illustre de manière vivante les extrêmes auxquels le marché peut être confronté lorsque le mécanisme de découverte des prix dépend fortement d'une seule plateforme soumise à une pression intense.

La dégradation de la valeur indicatrice de la prime ne signifie pas que le décalage du marché coréen est terminé. Cela signifie au contraire que ces déséquilibres deviennent plus difficiles à prédire avant leur explosion, creusant davantage l'écart d'information entre les participants suivant directement le marché coréen et les traders ne s'appuyant que sur des informations en anglais.

L’environnement profond qui a engendré ces décalages devient de plus en plus tendu. En 2025, sous des règles de trading strictes, jusqu’à 110 milliards de dollars d’actifs cryptographiques ont quitté la Corée du Sud. Sous le nouveau gouvernement, les capitaux auparavant exclus structurellement sont réintroduits via de nouvelles voies institutionnelles ; mais en parallèle, les infrastructures d’échange sur lesquelles comptent les investisseurs particuliers se resserrent continuellement. Historiquement, cette forte divergence politique a souvent constitué un terreau idéal pour des décalages de prix les plus intenses et les plus éphémères sur ce marché.

La structure du marché coréen crée un déséquilibre d'information reproductible pour les traders mondiaux.

Le « premium kimchi » n’est pas un phénomène unique au marché coréen. Dans chaque région où les cryptomonnaies sont développées comme canal financier parallèle et où des contrôles des capitaux sont en place, ce mécanisme opère à divers degrés, le marché coréen n’étant que l’échantillon le plus largement observé.

Les événements de martial law en décembre 2024 et la suspension des activités de Bithumb confirment la même logique d'évolution. Les décalages de prix sur ce marché éclatent toujours de manière imprévisible ; ils récompensent uniquement les participants qui disposent de canaux d'information en temps réel et les effacent rapidement avant que le marché global ne réagisse. Les traders qui ont agi avec détermination le 3 décembre n'étaient pas nés plus rapides ou plus intelligents que les autres. Ils ont simplement surveillé les bons signaux et compris profondément, avant que le marché global ne perçoive l'anomalie, comment les événements politiques en Corée du Sud se transmettaient au mécanisme des prix des échanges.

À mesure que l'infrastructure des stablecoins s'approfondit à l'échelle mondiale, davantage de marchés émettront des signaux de pression capitaliste similaires à ceux générés en Corée du Sud au cours de la dernière décennie. Le véritable défi ne réside pas dans la détection de ces signaux, mais dans la mise en place d'une infrastructure et d'une discipline de trading capables de saisir durablement ces opportunités.