S'il y a un point positif à retenir des récents FUD, c'est qu'ils renforcent le récit de la crypto comme couverture.

Au cours du cycle du Q2 2025, le « FUD de libération » a déclenché un mouvement clair de retrait des risques sur l'ensemble du secteur cryptographique, les investisseurs réajustant leurs positions face à des attentes monétaires plus strictes induites par les actions tarifaires du président américain Donald Trump.

Le résultat ?

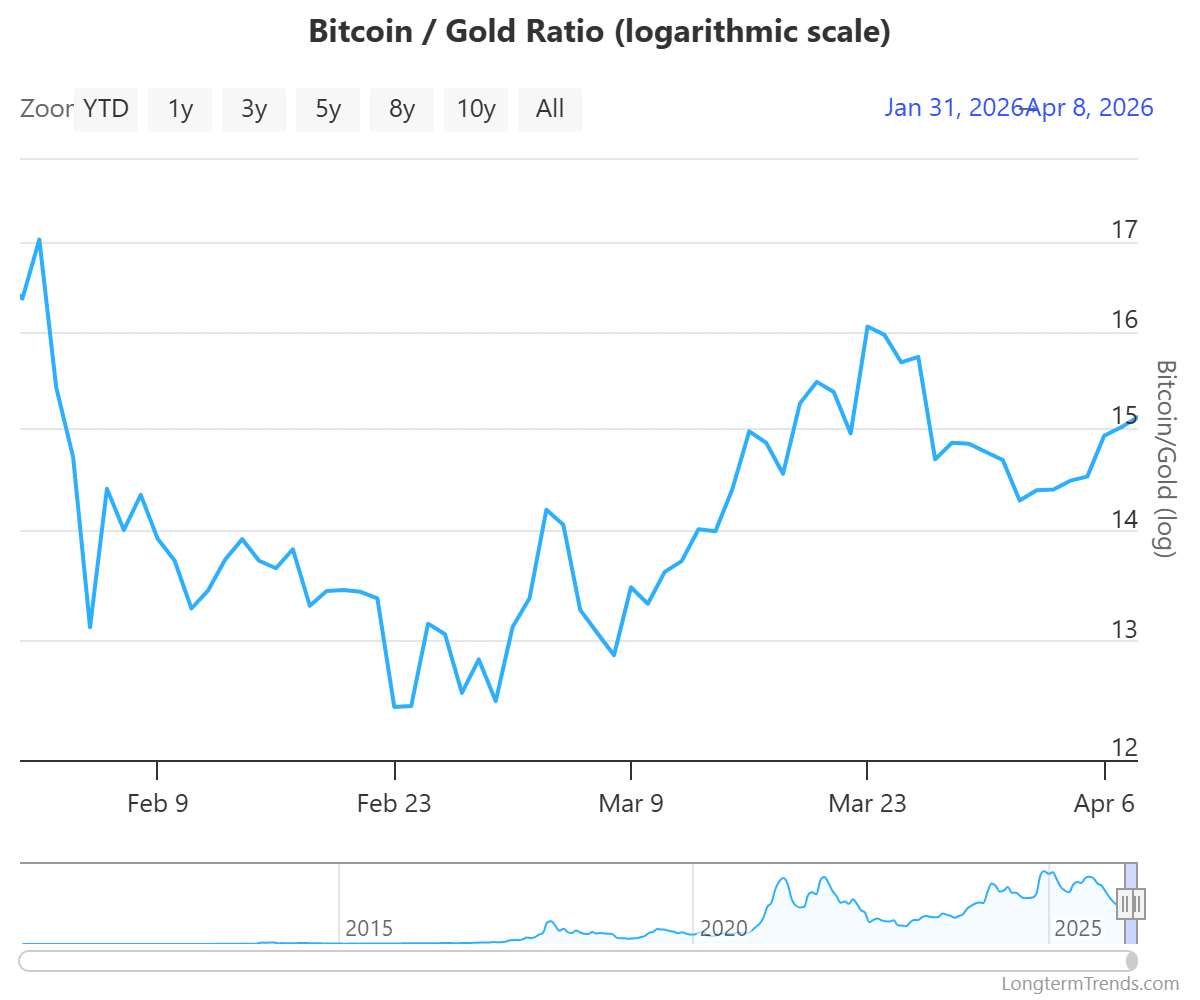

Le ratio XAU/BTC a clôturé le cycle en hausse de 76 %, avec un déplacement clair des capitaux vers l'or par rapport à Bitcoin [BTC], les investisseurs cherchant des couvertures macroéconomiques plus sûres.

Cette fois, le schéma ne s’est pas entièrement répété. Même si le conflit au Moyen-Orient renforce un contexte de resserrement similaire, les entrées de bitcoin ont resté relativement résilientes.

Notamment, le cadre récemment révisé du Japon pour les cryptomonnaies joue un rôle clé dans ce changement, signifiant une amélioration structurelle progressive de la manière dont les décideurs politiques traitent les actifs numériques.

Pour contexte, le Japon a modifié sa loi financière principale pour renforcer la surveillance des crypto-actifs.

Selon Nikkei, le gouvernement a récemment approuvé des modifications à la loi sur les instruments financiers et les échanges, classant les crypto-actifs comme des instruments financiers.

En termes pratiques, cela éloigne les crypto-monnaies de la narration du « simple pari spéculatif » et les rapproche d'une classe d'actifs financiers réglementée. financial asset class.

Cependant, plus que les implications théoriques, le moment de cette révision se démarque.

Alors que l'économie japonaise fait face à une pression renouvelée, la reconnaissance formelle des crypto-monnaies comme actif financier marque-t-elle le début d'un cadre qui pourrait éventuellement se répercuter sur d'autres juridictions également touchées par le macro-FUD ?

Le crypto devient un hedge politique face à l'incertitude du marché

Le Japon sert d'exemple parfait de l'impact de la crise au Moyen-Orient.

Du point de vue macroéconomique, le rendement des obligations d'État japonaises à 10 ans continue d'atteindre des niveaux pluriannuels élevés, augmentant de près de 32 % depuis le début du conflit en mars et atteignant 2,44 %. Des rendements plus élevés signifient des coûts d'emprunt plus élevés, des conditions financières plus serrées et une pression croissante sur les bilans gouvernementaux.

Mais le stress ne se limite pas au Japon.

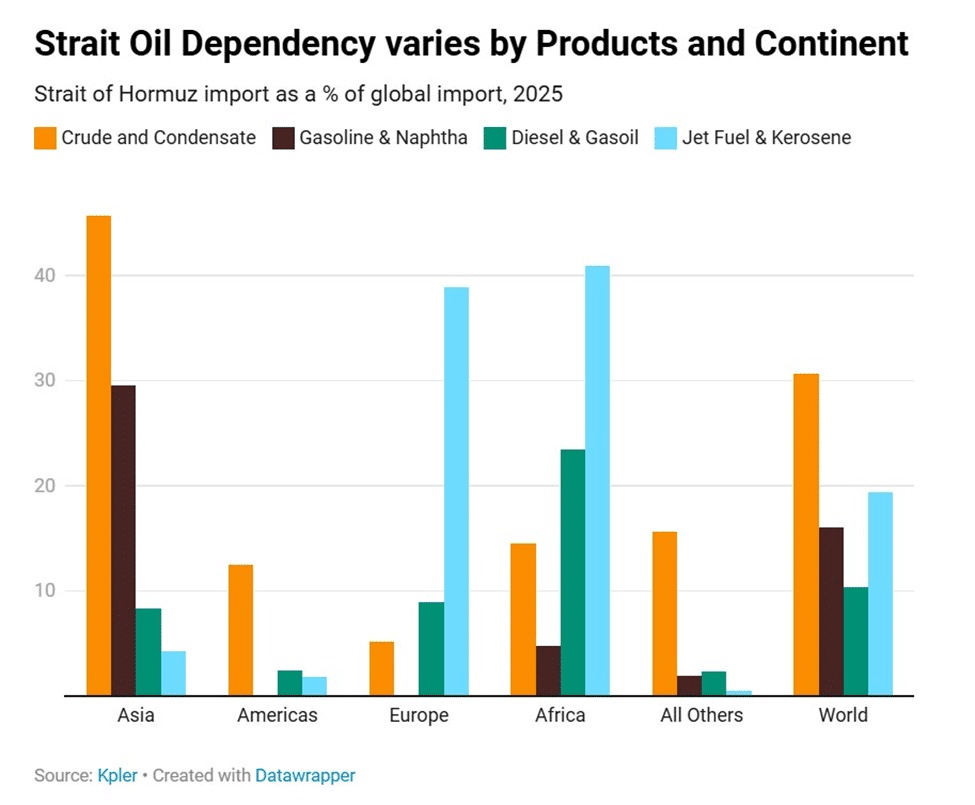

Selon The Kobeissi Letter, les marchés asiatiques restent les plus exposés, avec 45 % du pétrole brut asiatique transitant par le détroit d'Hormuz en 2025, le taux de dépendance le plus élevé au monde. Toute perturbation du détroit se traduit naturellement par un choc direct sur l'approvisionnement énergétique dans la région.

Dans ce contexte, la reconnaissance du crypto au Japon semble loin d’être isolée.

Au lieu de cela, cela pourrait signaler la phase initiale d'une adoption plus large, car les récents FUD macroéconomiques ont révélé des fragilités structurelles sur les marchés asiatiques.

Dans cet environnement, la résilience de la crypto arrive à un moment opportun, tandis que les capitaux se déplacent progressivement vers des couvertures alternatives non souveraines.

À l'avenir, le stress macroéconomique est peu susceptible de s'atténuer rapidement. En conséquence, le crypto semble prêt à passer d'un actif à risque à une allocation stratégique, non seulement pour les traders, mais aussi pour les économies à la recherche de stabilité.

À son tour, la mesure du Japon pourrait représenter la première étape vers une adoption plus large de politiques sur les marchés mondiaux.

Résumé final

- Le changement de politique du Japon signale la transition des cryptomonnaies d'un actif spéculatif vers un instrument financier réglementé dans un contexte de stress macroéconomique croissant.

- Les risques géopolitiques et énergétiques persistants continuent d'orienter la rotation des capitaux vers les crypto-monnaies en tant que couverture contre l'inflation.