Auteur : Max.S

Il y a 24 heures exactement, l’histoire financière du Japon a été réécrite. L’indice Nikkei 225 a connu une montée brutale de plus de 2700 points, dépassant historiquement les 57 000 points. Cela ne représente pas seulement une percée numérique, mais aussi un prix direct sur le résultat des élections législatives de la Chambre des représentants, le plus court délai électorale (16 jours) depuis la fin de la Seconde Guerre mondiale — l’alliance au pouvoir composée du Parti libéral-démocrate et du Parti du Renouveau japonais a obtenu une majorité absolue de deux tiers des sièges à la Chambre des représentants.

Pourtant, alors que les traders actions célébraient en ouvrant du champagne, les marchés obligataires étaient en alerte maximale. Les obligations du gouvernement japonais (JGB) ont connu une forte vente, entraînant une flambée du rendement des obligations à 30 ans jusqu'à 3,615 %, ce qui constitue une véritable vague de tsunami dans un pays comme le Japon, habitué à des taux d'intérêt bas sur le long terme.

En tant que professionnel du secteur financier, nous devons percer au-delà de l'apparence des chandeliers japonais pour analyser la logique derrière cette « Chanson des Glaces et du Feu » : les marchés mondiaux sont en train de négocier une toute nouvelle « narration japonaise », et cette narration s'entrelace avec le rebond des actions technologiques américaines, le seuil des 5 000 dollars pour l'or ainsi que le signal envoyé par la Chine concernant sa vente d'obligations américaines, formant ainsi un puzzle macroéconomique complexe.

L'envolée du 9 février n'a qu'une seule force motrice : l'anticipation d'une expansion budgétaire résultant de la certitude politique.

Selon les résultats les plus récents du dépouillement, le Parti libéral-démocrate a obtenu 316 sièges, et avec les 36 sièges du Nippon Ishin no Kai, l'alliance au pouvoir domine en占据绝对主导地位 465 sièges. Cela donne au gouvernement une capacité sans précédent à faire passer des lois, y compris les sujets controversés de révision constitutionnelle, ainsi que, ce qui est plus important, une politique radicalement expansionniste.

La chaîne logique de cette transaction est très claire :

- Endorsement politique : Une majorité absolue des sièges signifie que la capacité de contrepoids des partis d'opposition (comme le Parti démocrate constitutionnel) est réduite au minimum.

- Attentes politiques :« La réduction temporaire de la taxe sur la vente des aliments » a été expliquée par le ministre des Finances, Katahira, comme étant « limitée à deux ans et indépendante de l'émission d'emprunts », mais le marché semble clairement fixer un prix pour une relâche budgétaire plus longue.

- Politique industrielle : La défense et l'industrie constituent le cœur de la politique de Tōkyō. Cela explique également pourquoi les actions liées à la défense, telles que celles de Mitsubishi Heavy Industries, ont fortement progressé, tandis que le groupe SoftBank a bondi de 8 %, réagissant directement à l'assouplissement de la liquidité et à l'amélioration de l'environnement d'investissement technologique.

Pour les fonds quantitatifs, la stratégie d'hier était très simple :Faire long sur le Nikkei, short sur le yen, short sur les obligations japonaises. C'est là un modèle de trading typique de « reflation » (reprise inflationniste).

Si les marchés actions négocient la « croissance », les marchés obligataires anticipent les prémices du « risque de défaut » - ou du moins une détérioration de la durabilité fiscale.

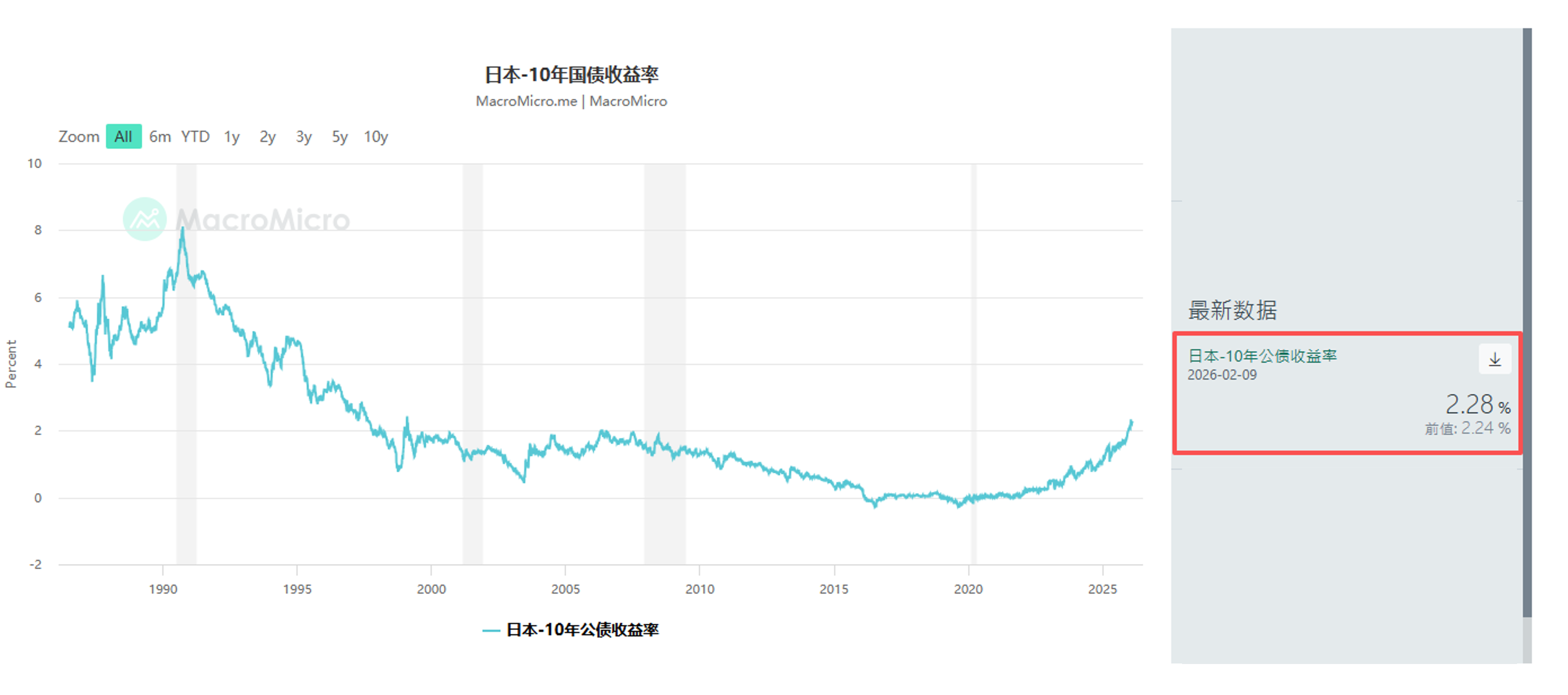

La vente des obligations du Trésor japonais (JGB) n'est pas survenue brusquement. Déjà en janvier, des fonds de macroéconomie mondiale tels que Schroders Plc et JPMorgan Asset Management avaient commencé à réduire leurs positions dans les obligations japonaises à très long terme. Hier, le rendement des obligations à 10 ans a augmenté de 4,5 points de base à 2,28 %, tandis que celui des obligations à 30 ans a progressé de 6,5 points de base à 3,615 %.

Cela envoie un signal dangereux : la prime de terme (Term Premium) est en train de revenir.

Les investisseurs s'inquiètent que la combinaison d'une réduction des impôts et d'un fardeau de la dette déjà lourd force le gouvernement japonais à accroître l'émission de titres de la dette publique. Bien que les fonctionnaires tentent de rassurer les marchés en affirmant que la réduction d'impôt ne dépendra pas d'une financement par déficit, tout mouvement dans le marché des JGB, déjà marqué par une faible liquidité, sera amplifié.

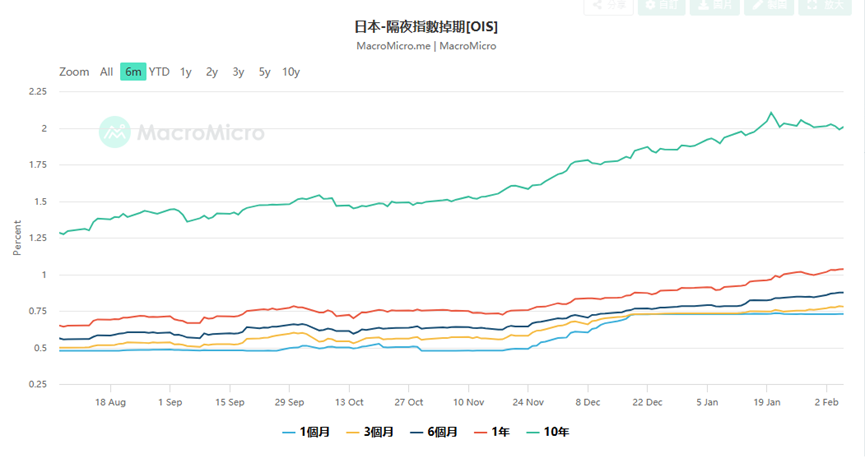

Cela pose également un problème majeur pour la Banque du Japon (BOJ). Les données sur les swaps de taux d'intérêt de la nuit (OIS) montrent que le marché attribue actuellement une probabilité de 75 % à une hausse des taux par la BOJ de 25 points de base lors de sa réunion d'avril, et certains traders commencent même à parier sur un relèvement des taux en mars.

Pourquoi miser sur un relèvement des taux en mars ? Parce que si le yen s'effondre de manière désordonnée en raison d'une détérioration budgétaire (il a même dépassé 157,76 hier), la Banque centrale devra défendre le taux de change par un relèvement des taux, même si cela accroît les coûts de remboursement. C'est un dilemme classique de « domination budgétaire ». Yusuke Matsuo, économiste en chef du marché chez la Banque de Moriguchi, avertit que nous devons prêter une attention particulière aux déclarations hawkish des membres de la Banque centrale, qui pourraient constituer une intervention verbale visant à prévenir l'effondrement du yen.

Le marché japonais n'est pas une île. Lorsque nous élargissons notre perspective à l'échelle mondiale, nous constatons que la tendance du 9 février fait partie d'une reprise mondiale de l'appétit pour le risque, mais accompagne également des fissures structurelles profondes.

- Marché chinois :C'est l'information macroéconomique la plus intrigante d'hier : les autorités chinoises recommandent aux institutions financières de contrôler leurs positions en obligations du Trésor américain, invoquant le « risque de concentration et la volatilité du marché ». Bien que le langage officiel soit prudent, soulignant qu'il ne s'agit pas d'une question géopolitique, dans le contexte d'un resserrement de la liquidité mondiale, cette action de la deuxième plus grande détentrice d'obligations américaines exerce inévitablement une pression à la hausse sur les rendements des obligations du Trésor américain (ce qui entraîne une baisse des prix). C'est aussi l'une des raisons pour lesquelles les rendements des obligations du Trésor américain ont suivi la hausse des obligations japonaises hier. En réalité, cela envoie un message au marché : l'ancrage de la crédibilité souveraine mondiale est en train de se desserrer.

- Marché américain :Le rebond a été mené par le secteur des semi-conducteurs vendredi, avec des hausses supérieures à 7 % pour Nvidia, AMD et Broadcom. Cette dynamique s'est directement transmise en Asie, où des géants de l'équipement pour semi-conducteurs tels que Tokyo Electron et Advantest ont été les moteurs principaux de la percée de l'indice Nikkei. L'histoire du financement du capital (Capex) pour l'infrastructure d'IA continue, malgré les dépenses massives d'Amazon qui ont soulevé des préoccupations sur les marges de profit, tant que la demande en GPU de Nvidia reste forte, la logique du cycle matériel reste valable.

- Marché des métaux précieux :Le prix de l'or, après avoir connu des fluctuations violentes, remonte à plus de 5 000 dollars par once. Il ne s'agit pas d'une demande de refuge, mais d'un « coulage de crédit ». Lorsque le Japon mène une expansion budgétaire, que les États-Unis font face à des problèmes répétés liés au plafond de la dette, et que la Chine diversifie ses réserves, l'or devient la seule « monnaie surnationale ». Le secrétaire au Trésor américain Scott Bessent accuse les traders chinois d'influencer les variations du prix de l'or, ce qui révèle en soi l'anxiété du Trésor américain concernant le contrôle du prix du dollar.

Face à un marché si divisé — euphorie boursière vs krach obligataire, comment les investisseurs devraient-ils réagir ?

- Marché des actions :Long Volatility : Bien que le Nikkei atteigne des sommets, la baisse de l'indice VIX pourrait ne représenter qu'un calme avant la tempête. Les données sur le marché du travail américain de mercredi prochain et les données sur l'inflation (indice CPI) de vendredi seront des variables clés. Si l'inflation aux États-Unis rebondit, combinée à la prise de position plus hawkish de la Banque du Japon, la liquidité mondiale subira une double contraction.

À ce stade, il est judicieux de détenir des actions de croissance fondamentale (comme les semi-conducteurs, les grands groupes japonais) tout en se couvrant avec des options à la baisse. Les données Skew actuelles indiquent que les options à la baisse restent chères, ce qui signifie que les institutions n'ont pas encore totalement relâché leur vigilance.

- Marché des changes :Renaissance tactique du yen : le yen présente un risque d'intervention très élevé autour de la zone 157. Le ministre des Finances japonais, Katsunobu Kato, a clairement indiqué qu'il maintenait un contact étroit avec le secrétaire américain au Trésor, ce qui signifie que la possibilité d'une intervention conjointe ne peut être exclue. Si la Banque du Japon confirme une hausse des taux en mars ou avril, le yen pourrait connaître une vague rapide de couverture de positions à découvert. Pour les traders de carry trade, il est maintenant temps de réaliser progressivement des bénéfices.

- Actifs alternatifs :Suivez « Hard Assets » : à l'ère où la confiance dans les monnaies fiduciaires vacille (qu'il s'agisse des préoccupations budgétaires du yen ou des inquiétudes concernant l'endettement du dollar), l'or, l'argent et certaines cryptomonnaies qui se sont stabilisées lors de cette correction (Bitcoin > 70 000 $) présentent une valeur d'allocation à long terme. En particulier l'argent, après une correction brutale de 50 %, la tension sur les stocks physiques pourrait déclencher une nouvelle situation de short squeeze.

Le 9 février 2026, le Nikkei à 57 000 points est un jalon et un tournant. Il marque le fait que le Japon s'est entièrement débarrassé de l'époque de la déflation et entre dans un « nouveau statu quo » caractérisé par une forte croissance, une forte inflation et des fluctuations élevées des taux d'intérêt. La majorité écrasante de Sanae Takaichi est un double tranchant : elle peut faire grimper les cours boursiers grâce à des politiques radicales, mais elle peut aussi détruire la confiance sur le marché obligataire en cas de déficit budgétaire incontrôlé.

Pour les professionnels du secteur financier, l'ère douce des « marchés boursiers et obligataires en hausse simultanée » est révolue. Nous devons maintenant nous adapter à des scénarios extrêmes où la négativité de la corrélation entre actions et obligations disparaît, voire où les deux souffrent ensemble. Dans cette nouvelle ère, il pourrait être plus important de surveiller les bilans des banques centrales que les états de résultat des entreprises.