Auteur original :Bull Theory

Compilé par : Ken, Chaincatcher

Du nombre d'accusations auxquelles elle fait face, le modèle économique entier de Jane Street semble consister à créer artificiellement des krachs de marché pour extraire de la liquidité et en tirer profit.

This situation has not occurred just once, but multiple times.

Le cas du marché boursier indien est la preuve la plus claire du fonctionnement de Jane Street. Ils ont mis en œuvre en Inde un algorithme similaire à « l'effondrement de 10 heures du matin », réalisant un profit de 4,23 milliards de dollars, mais ont fini par être démasqués et suspendus temporairement par la Securities and Exchange Board of India.

Voici comment cela fonctionne.

Scénario indien

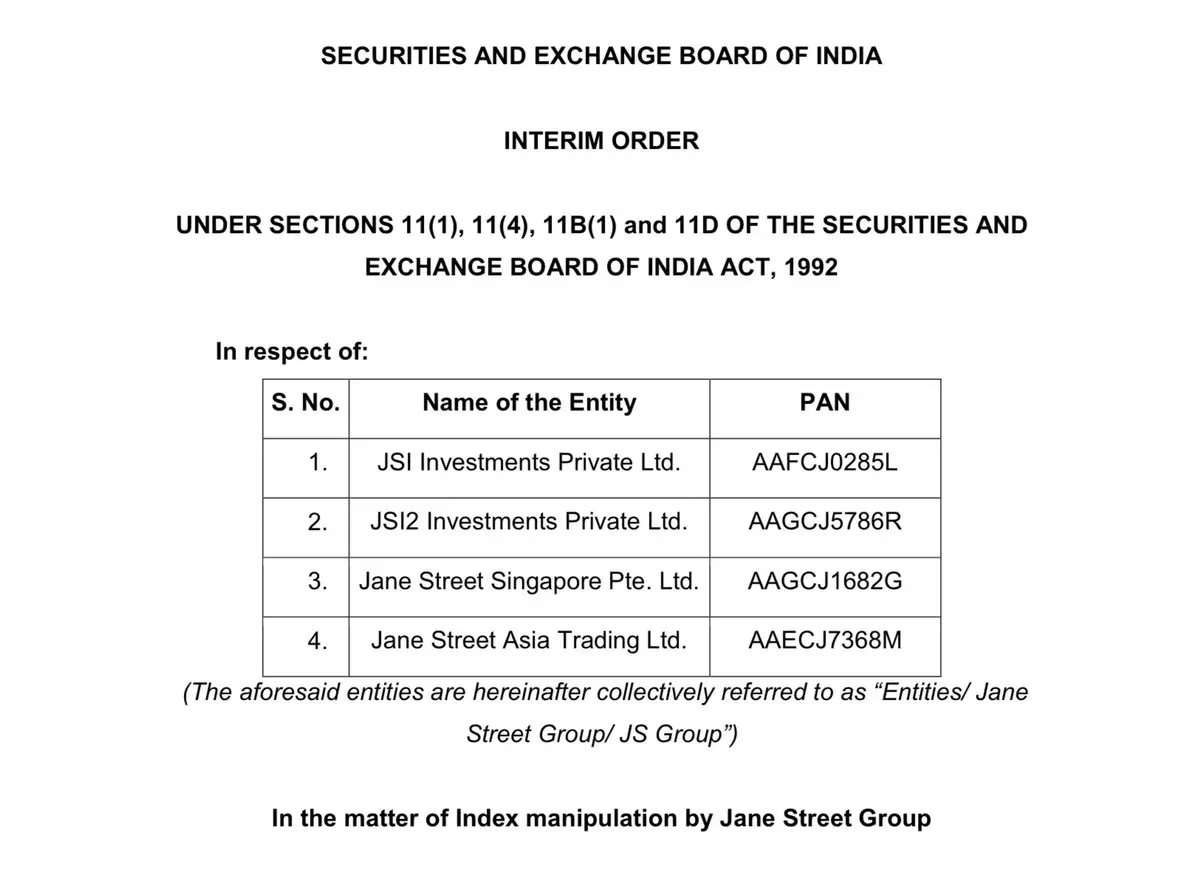

Entre janvier 2023 et mars 2025, Jane Street a généré un bénéfice net d'environ 365,02 milliards de roupies indiennes via ses activités en Inde. Sur 21 dates d'échéance marquées, la SEBI a identifié 48,4357 milliards de roupies comme étant potentiellement des gains illégaux. La SEBI a publié une ordonnance provisoire de 105 pages, suivie d'une interdiction de négociation. Les fonds concernés ont été déposés sur un compte de dépôt tiers. Les appels relatifs à cette affaire sont toujours en cours.

Ce qui compte, ce n'est pas l'interdiction en elle-même, mais le mécanisme qui la sous-tend.

La structure opérationnelle de Jane Street est la suivante :

1. Jane Street Singapore Pte Ltd (FPI)

2. Jane Street Asia Trading Ltd (FPI, Hong Kong)

3. JSI Investments Pvt Ltd (sous-entreprise indienne)

4. JSI2 Investments Pvt Ltd (sous-entreprise indienne)

Cette séparation des entités permet à l'interface de trading apparente et à l'entité réelle générant des bénéfices d'appartenir à des entités juridiques différentes.

Comment fonctionne la manipulation de date d'échéance ?

Le règlement des options sur indice est basé sur la valeur finale de l'indice à la date d'échéance. De petites fluctuations de l'indice le jour de l'échéance peuvent générer des gains considérables sur les options.

La stratégie décrite par la Securities and Exchange Board of India fonctionne comme suit :

Phase du matin (environ 9 h 15 jusqu’à la fin de la matinée)

Cette entité indienne achète activement les actions et les contrats à terme composant le Bank Nifty (indice bancaire).

Une commande de grande taille a été passée.

Certains jours, leur volume de trading représente une grande partie du volume total du marché.

L'achat d'actions blue-chip a poussé l'indice vers le haut. Parallèlement, des entités étrangères ont établi une importante exposition vendeuse d'options.

Sell call options.

Buy a put option.

Exposition nette fortement baissière.

Selon la valeur delta, la taille de la position sur les options est plusieurs fois supérieure à celle de la position sur les actions. Cela indique que l'achat d'actions n'est pas le principal pari, mais plutôt une préparation préalable.

Phase de l'après-midi (fin de la matinée jusqu'à la clôture)

Après avoir construit le carnet d'options, cette entité indienne a inversé sa position. Elle a commencé à vendre massivement les mêmes actions et contrats à terme.

La pression de vente a entraîné une baisse de l'indice. Si le prix de clôture de l'indice se rapproche de certains prix d'exercice, les options call vendeuses deviendront sans valeur, tandis que les options put prendront fortement en valeur.

Les actions spot affichent une légère perte, tandis que la partie options génère des bénéfices importants.

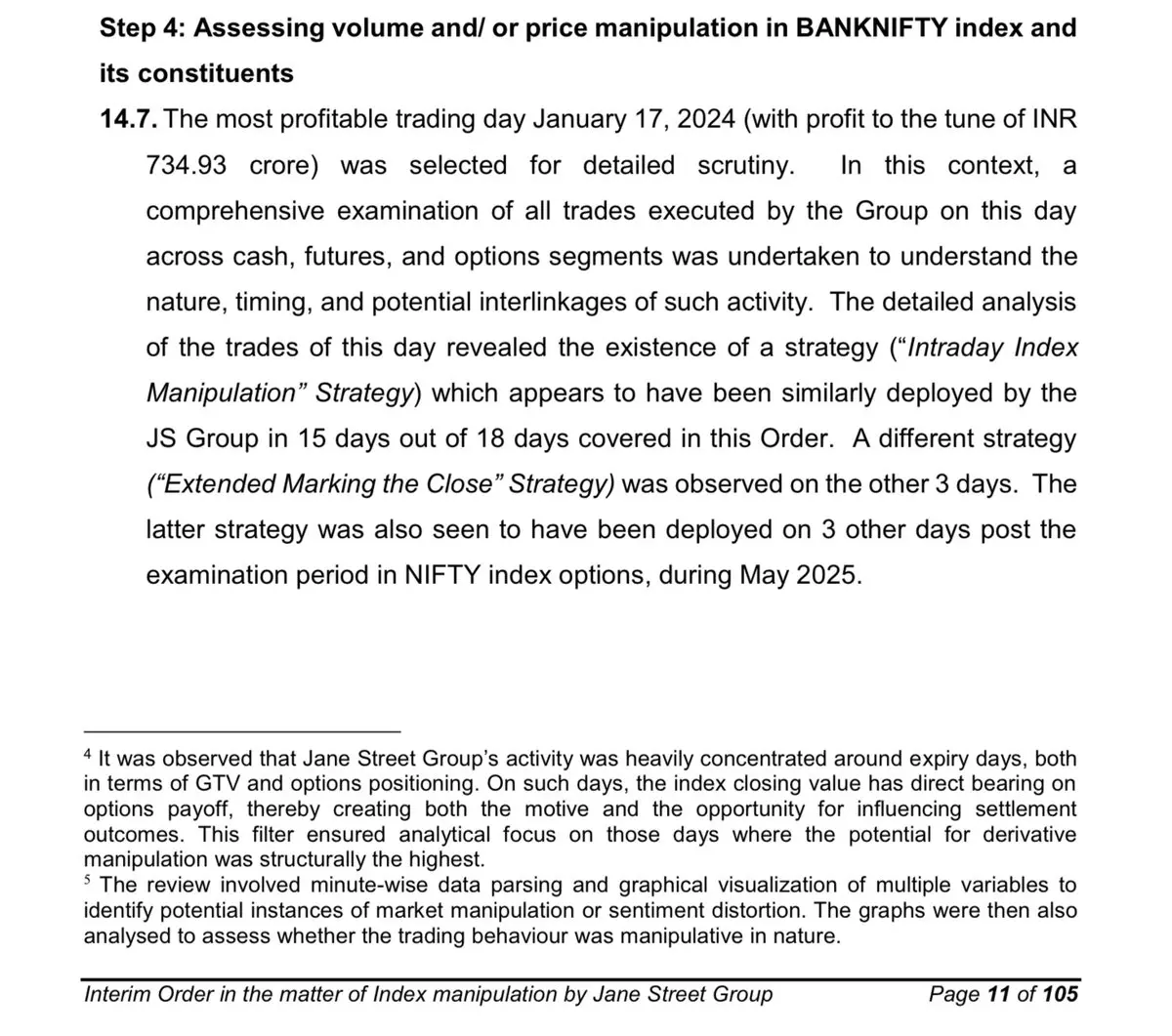

SEBI illustre :

Montant d'achat du matin atteignant 437 milliards de roupies.

L'exposition delta des options s'est considérablement élargie. Perte en espèces/futures de 6,16 milliards de roupies.

Profit des options : 73,493 milliards de roupies.

Bénéfice net quotidien : 67,333,333,333 INR.

Les activités du marché spot ont affecté les points de règlement. Les livres dérivés ont quant à eux capté les vrais profits. Voici la tactique courante en Inde : exploiter l'avantage financier des actifs sous-jacents pour manipuler les rendements des dérivés.

2) Scénario de manipulation à 10 h

Voyons maintenant le Bitcoin.

Depuis plusieurs mois, une pression de vente se manifeste régulièrement vers 10 heures, heure de la côte est américaine. Ce créneau horaire est crucial :

Ouverture des marchés boursiers américains.

Liquidity increases.

Les ordres de grande taille peuvent être exécutés efficacement.

Le marché des dérivés est actif.

Modèle observé :

Prix en baisse soudaine. Les positions longues avec levier ont été liquidées. Déclenchant une chaîne de ventes forcées. Ensuite, le prix s'est stabilisé.

Le marché des cryptomonnaies présente un levier extrêmement élevé. Une baisse de 2 % à 3 % suffit à éliminer de nombreuses positions longues.

Lorsque le moteur de liquidation est démarré :

L'échange vend automatiquement les actifs mis en gage.

Market order hits the order book.

Le prix continue de baisser.

Déclenche davantage de liquidations.

Si une grande société de trading vend activement pendant cette fenêtre : elle peut déclencher la première vague de baisse. Le mécanisme de liquidation amplifie cette tendance. La réaction en chaîne achève le reste du processus de liquidation. Après la vente forcée, les prix ont tendance à rebondir. Cela ressemble fortement sur le plan structurel au cas indien : en Inde, l’indice est manipulé pour influencer les gains des options. Dans le domaine des cryptomonnaies, les fluctuations des prix spot affectent les liquidations de produits dérivés et les positions futures.

Le mouvement de l'actif sous-jacent est le déclencheur, tandis que le côté dérivé constitue le véritable moteur de rentabilité.

Un autre détail est crucial : après le dépôt du procès contre Terraform le 23 février 2026, cette régularité à 10 heures a cessé.

Au lieu de subir une vente massique, le bitcoin a connu un rebond. Ce sont les positions courtes qui ont été liquidées, et non les positions longues. Lorsqu'un modèle mécanique récurrent disparaît soudainement au moment où des pressions réglementaires apparaissent, les participants au marché y prêtent naturellement une attention particulière.

3) Du point de vue du bitcoin, le effondrement de LUNA a-t-il été utilisé pour forcer le prix du BTC à baisser ?

En mai 2022, la stablecoin UST de Terra a chuté de 40 milliards de dollars de valeur dans son écosystème pour atteindre zéro en quelques jours. Le mécanisme de ancrage a été rompu, la panique s'est propagée plus rapidement, et les réserves de Bitcoin destinées à défendre le système ont été contraintes d'être utilisées sous une pression extrême.

Outre l'événement de désancrage lui-même, cette poursuite soulève une autre possibilité structurelle.

Terraform Labs a utilisé des réserves de Bitcoin pour maintenir le peg de UST. Si UST connaissait une instabilité, ces réserves devaient être mises en œuvre immédiatement.

Cela signifie qu'en cas d'urgence, il faut vendre ou hypothéquer du Bitcoin. Et une urgence élimine complètement le pouvoir de négociation.

Allégations de procès :

Jane Street sait que la liquidité du pool Curve est épuisée.

Dans des conditions de liquidité extrêmement faible, ils ont exécuté une vente d'UST d'une valeur de 85 millions de dollars.

Le taux de change ancré s'est effondré rapidement.

Pendant la crise, Jane Street a maintenu un contact direct avec Do Kwon.

Selon les rapports, les discussions portaient sur l'achat de bitcoins à un rabais très faible, pour un montant pouvant se situer entre 200 millions et 500 millions de dollars.

Si Terraform est forcé de défendre le taux de change ancré, ils devront mobiliser rapidement leurs réserves de Bitcoin. Si quelqu'un savait à l'avance que cette pression allait arriver, augmenter la pression vendeuse sur UST accélérerait l'arrivée de ce moment.

Exercer une pression plus forte sur le mécanisme de peg signifie :

Accélération de l'utilisation des réserves

Affaiblir la position de négociation de l'autre partie

Obtenez du BTC à prix réduit

La conjecture qui en découle est simple :

Cette chute n’est-elle qu’un événement de trading ordinaire, ou a-t-elle été utilisée comme levier pour saisir les réserves de Bitcoin à un prix extrêmement bas ?

Ce sont là des allégations dans le cadre de procédures judiciaires en cours. Toutefois, la séquence des événements révèle clairement les motivations intéressées.

Si vous souhaitez une analyse complète de l'événement Terra, nous avons publié un tweet détaillé.

4) Ensuite, les ETF

Jane Street est devenue participant autorisé pour plusieurs des principaux ETF sur le bitcoin. Les participants autorisés occupent un rôle central dans le mécanisme de création et de rachat des ETF.

Ils peuvent :

Créer des parts d'ETF.

Redeem ETF shares.

Se couvrir via les contrats à terme.

Sell options.

Effectuez un arbitrage de spread.

Les documents 13F publics ne montrent que les positions longues des ETF. Mais ils ne montrent pas : les positions courtes sur contrats à terme, les contrats de swap, les options vendues, ni les expositions nettes couvertes. Les positions longues divulguées ne sont pas équivalentes à l'exposition nette longue.

Cela pourrait être :

Acheter des actions d'ETF, vendre à découvert des contrats à terme CME, vendre à découvert des options, stratégie de pair trading.

Le public ne voit que l'interface de trading apparente, tandis que le livre des dérivés complet est caché dans l'ombre. Maintenant, combinez cela avec les modèles récurrents de vente spot.

Si le prix spot est sous pression sur une fenêtre temporelle spécifique, tandis que l'exposition aux ETF augmente, les données superficielles visibles ne révèlent pas entièrement la stratégie.

En Inde, les positions en actions sont transparentes, mais ce sont les exposures aux options qui constituent le véritable moteur des profits. Dans les ETF, les positions en actions sont transparentes, mais les positions dérivées peuvent ne pas être divulguées. La similitude structurelle entre les deux réside dans l'opacité entre les transactions apparentes et les transactions cachées.

5) Plus important encore, leurs techniques de trading sont classées confidentielles

The Millennium lawsuit — the sealed $1 billion strategy. The Millennium lawsuit is no mere side note; it strikes at the technical core of the entire architecture.

Au début de 2024, deux traders expérimentés ont quitté Jane Street :

Doug Schadewald — trader expérimenté en options sur indices

Daniel Spottiswood —— ses subordonnés directs

Ils ont rejoint Millennium Management. Peu de temps après, Jane Street a poursuivi Millennium devant la cour fédérale de Manhattan, l'accusant d'avoir volé une stratégie de trading propriétaire extrêmement précieuse.

Au cours de l'audience, un détail crucial a été révélé : la stratégie se concentre sur les options sur indices indiens et a généré environ 1 milliard de dollars de bénéfices en 2023 uniquement.

Ce chiffre a changé la nature de l'événement. Ce n'est plus une petite stratégie d'arbitrage, mais une machine à générer des profits colossaux.

Qu'est-ce que ce procès révèle ?

Le litige clarifie trois points :

Cette stratégie est pilotée par des options.

It operates in the Indian index derivatives market.

Il offre un profit très élevé et peut être exécuté de manière répétée.

Cependant, presque tout ce qui concerne son fonctionnement exact a été caché au public. De grandes parties des documents judiciaires ont été caviardées. Le public ne peut pas voir :

Algorithme de génération de signaux

Model for timing of execution

Cadre de sélection du prix d'exercice

Gestion de l'exposition delta

Processus de coordination entre entités

Système de contrôle des risques

Le seul chiffre visible est le profit. Le moteur lui-même reste caché.

Argument de la défense :

Millennium a affirmé que la structure du marché des options en Inde est une information publique et que cette stratégie n'est pas un secret exclusif.

Les traders démissionnaires affirment que le système est fondé sur l'expérience et l'expertise, et non sur des modèles automatisés cachés. Cela soulève une divergence essentielle :

Si l'avantage est uniquement structurel, alors quiconque peut le copier.

Si l'avantage réside dans l'exécution — le timing, la coordination, la gestion de la taille des positions, la répartition hiérarchisée des produits dérivés — alors le système lui-même est un actif central. Le système d'exécution peut être redéployé.

Pourquoi cette poursuite a-t-elle déclenché une réglementation ?

Ce procès a eu pour conséquence inattendue de révéler qu'une seule stratégie de trading génère environ 1 milliard de dollars de profit par an en Inde.

Cette divulgation a suscité des reportages médiatiques. Les reportages médiatiques ont attiré l'attention des autorités de régulation. La surveillance réglementaire a finalement conduit à une enquête de la SEBI. L'ordonnance provisoire ultérieure de la SEBI décrit une structure de manipulation de date d'échéance :

Les transactions spot influencent la tendance de l'indice

Un grand livre d'options génère des rendements élevés

La divulgation de cette stratégie de 1 milliard de dollars a rendu l'enquête inévitable. L'affaire a été réglée en décembre 2024. Les termes du règlement n'ont pas été rendus publics. Aucun procès complet n'a eu lieu. Aucun plan détaillé de la stratégie n'a été publié.

Son mécanisme de fonctionnement principal reste enfermé.

Pourquoi est-il important de masquer les contenus noircis ?

L'importance de ces contenus masqués réside dans leur structure. Une stratégie d'options d'une valeur de 1 milliard de dollars :

Opère à travers plusieurs entités

Dépend de la structure hiérarchique des dérivés

Défendu avec vigueur devant la cour fédérale

Son fonctionnement interne a été effacé du champ public

C'est exactement la même entreprise qui a ensuite été accusée par la SEBI de manipulation des dates d'échéance, impliquée dans des litiges liés à Terra, désignée comme participant autorisé pour les principaux ETF sur bitcoin, et détenant d'importants positions sur des ETF sans divulguer ses couvertures dérivées.

Le système de négociation interne (c’est-à-dire la couche d’exécution) est invisible dans les documents publics. Les rapports publics ne montrent que les positions.

Ils ne montrent pas la logique d'exécution. Les documents judiciaires ne présentent que les accusations. Ils ne montrent pas le code de l'algorithme. Les ordres de régulation ne présentent que les résultats. Ils ne révèlent pas les modèles propriétaires.

Lorsque le système le plus rentable d'une entreprise est classé comme secret absolu, et que des modèles structurels similaires se reproduisent régulièrement sur d'autres marchés, un examen rigoureux est tout à fait justifié.

Si une entreprise peut :

Manipuler le marché cible avec des volumes de fonds considérables. Y superposer une exposition dérivée encore plus importante. Maîtriser l'influence au niveau du règlement. Coordonner les opérations entre entités. Pénétrer les mécanismes sous-jacents des ETF. Et maintenir la plus haute confidentialité du système d'exécution.

Les données superficielles ne peuvent jamais refléter la totalité.

Une entreprise toujours au cœur de chaque incident de manipulation de marché ?

Sam Bankman-Fried (SBF) a travaillé environ trois ans chez Jane Street avant de fonder Alameda Research, puis FTX. En avril 2021, FTX a investi 500 millions de dollars dans Anthropic, obtenant environ 8 % des actions.

En mai 2022, Terra et UST ont fait face à un effondrement. Il a été rapporté qu'Alameda a été gravement touchée lors de cet effondrement généralisé du marché des cryptomonnaies. FTX a ensuite déclaré faillite.

Lors de la procédure de liquidation de FTX entre 2023 et 2024, ses actions dans Anthropic ont été vendues à une évaluation proche de 18 milliards de dollars américains.

Jane Street est le deuxième plus grand acheteur de ce tour de financement, ayant investi environ 100 millions de dollars pour acquérir des actions. Ainsi, le cycle de flux de fonds est le suivant :

Un ancien trader de Jane Street a fondé FTX

FTX a été un investisseur initial d'Anthropic

Effondrement de FTX

Les actions d'Anthropic sont liquidées

Jane Street a acquis une partie de celle-ci, et sa valeur actuelle s'élève à 2,1 milliards de dollars américains

En 2024, Trump Media & Technology Group a officiellement adressé une lettre à Nasdaq, accusant des pratiques potentielles de vente à découvert nu et désignant Jane Street comme l'une des entreprises responsables du volume important d'échanges pendant l'effondrement de son cours. Bien qu'aucune accusation légale formelle n'ait été déposée par la suite, l'entreprise a été publiquement citée dans ce différend.

Ajoutez également les événements suivants :

L'SEBI indien a imposé une interdiction provisoire, l'accusant de manipuler l'indice d'échéance et ayant saisi environ 570 millions de dollars américains.

L'affaire Millennium a révélé une stratégie d'options indienne cachée par des zones de floutage, générant environ 1 milliard de dollars de bénéfices en un an.

Procès en cours contre Terra concernant des transactions internes liées à l'effondrement de l'UST

Jane Street agit en tant que participant autorisé principal pour les ETF Bitcoin principaux

Son statut de l'un des plus grands acheteurs d'IBIT

Apparaît à plusieurs reprises dans des contextes couvrant les actions, les produits dérivés, les cryptomonnaies, les ETF et des tours de financement privés en actions d'IA :

Manipulation du marché. Crise de liquidité. Contrôle réglementaire. Événement de vente massive de capital.

Aucun de ces événements indépendants ne peut établir avec certitude une collusion criminelle.

Mais la réalité inquiétante est :

Jane Street est souvent présente lors de grands effondrements ou de turbulences sur le marché.

Est-ce simplement une coïncidence due au fait qu'il s'agit de l'une des plus grandes sociétés de trading quantitatif au monde, avec des activités couvrant toutes les principales classes d'actifs ?

Ou bien, y a-t-il ici un problème structurel plus profond — le positionnement de marché de cette entreprise est-il intrinsèquement conçu pour tirer des profits exorbitants de la manipulation ou des crises ?