Gardez, attendez un meilleur point d'entrée et une hausse du BTC.

Auteur de l'article : Benji @ IOSG

Source : IOSG

Point clé : STRC est un outil de financement soigneusement conçu qui transforme la demande en revenu fixe en une pression d'achat sur le bitcoin. Dans un marché haussier, il offre un rendement variable de 11,5 % avec une faible volatilité des prix, mais sa structure de risque équivaut fondamentalement à la vente d'une option de vente sur la couverture en actifs bitcoin ; par conséquent, lorsqu'un recul du BTC se produit, il ne peut pas remplacer un produit à revenu fixe véritable.

Le véritable point faible de STRC n'est pas le prix du BTC, mais le mNAV. Dès que le mNAV de MSTR reste en dessous de 1,0 pendant plus de 4 semaines consécutives, le cycle s'enfonce dans une spirale descendante en mode passif dans les trois mois suivants. Nous estimons à environ 70 % la probabilité que ce déclencheur se produise au second semestre 2026, moment où STRC offrira un point d'entrée acheteur à 85 – 90 dollars. Si ce déclencheur n'est pas activé, cela signifiera que Saylor a réussi à créer une toute nouvelle catégorie d'instruments de crédit natifs au BTC.

Partie Un Contexte

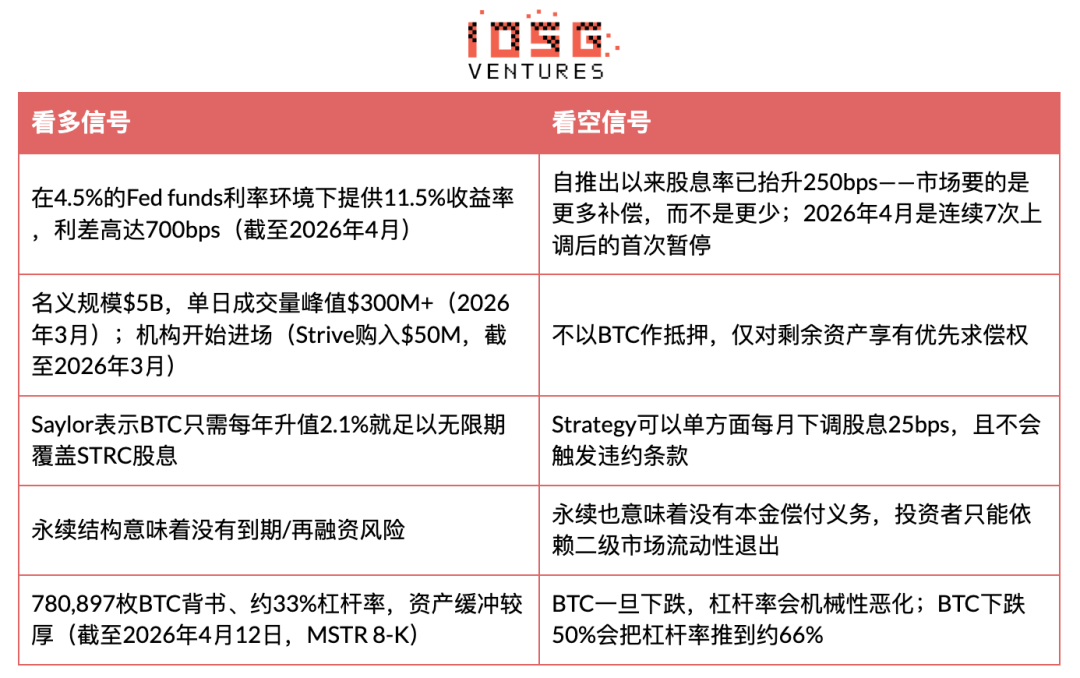

Strategy (anciennement MicroStrategy) a lancé STRC (« Stretch »), une action privilégiée perpétuelle dont la valeur nominale est de 100 $, soutenue par des dividendes variables mensuels pour stabiliser son prix. Au 31 mars 2026, le volume nominal de STRC s'élevait à 5 milliards de $, avec un pic de volume journalier dépassant 300 millions de $ (données de mars 2026), ayant fourni à Strategy plus de 3,5 milliards de $ en financement pour l'achat de BTC depuis son lancement, en constituant son véhicule de financement le plus important actuel. Au 12 avril 2026, Strategy détenait 780 897 BTC sur son bilan, avec un levier de 33 %, et il restait environ 21,6 milliards de $ de quota disponible pour l'émission supplémentaire de STRC ATM.

- Cet outil appartient à une catégorie novatrice : il ressemble à un fonds du marché monétaire (prix stable, rendement élevé), mais le risque de crédit est entièrement lié aux détentions de BTC d'une seule entreprise.

Avant d'élaborer l'argument, clarifions d'abord « où nous pourrions nous tromper ».

Si notre analyse est erronée, ce sera parce que les investisseurs traditionnels en actifs fixes sont vraiment prêts à accepter un risque réflexif pour un écart de 700 pb ; que STRC atteint 50 milliards de dollars en trois ans, devenant la courbe de rendement BTC de facto ; et que Saylor réussit à sécuritiser le BTC en un actif garanti générant des intérêts acceptable pour les portefeuilles institutionnels. Ce résultat représenterait le plus grand cas d’intégration des cryptomonnaies dans la finance traditionnelle à ce jour — une catégorie d’actifs nouvelle, ajoutant plus de 50 milliards de dollars, qui n’existait pas avant 2025.

- Dans ce scénario optimiste, la suspension des dividendes en avril 2026 n'est pas un signal d'alerte, mais une caractéristique : un outil en phase de maturité qui commence à stabiliser ses rendements après la découverte des prix initiale, similaire au processus de réévaluation progressive à la baisse des ETF d'obligations à haut rendement à mesure que les institutions les adoptent.

Deuxième partie : Décomposition de l'argument

L'innovation centrale de STRC : elle transforme les fonds cherchant un rendement en pression d'achat sur le BTC. Lorsque les échanges de STRC se situent autour de 100 $, Saylor effectue de nouvelles émissions via ATM (environ 40 % du volume quotidien), utilise les fonds collectés pour acheter du BTC, puis émet des actions ordinaires de MSTR à un prix supérieur à la VA (mNAV > 1x) afin de réduire l'effet de levier. Le résultat final : un volume quotidien de 100 M $ de STRC peut générer environ 120 M $ d'achats de BTC.

Mais le point faible de ce mécanisme réside dans sa circularité sous-jacente : STRC reste stable à 100 $ parce que les investisseurs croient qu’il le reste ; et Saylor maintient cette croyance en augmentant constamment les dividendes. Ce lien n’est pas soutenu par des actifs garantis, mais par la confiance, maintenue par une enchère continue de dividendes sans limite formelle. Dès que cette confiance se brise, les enchères deviennent de plus en plus chères.

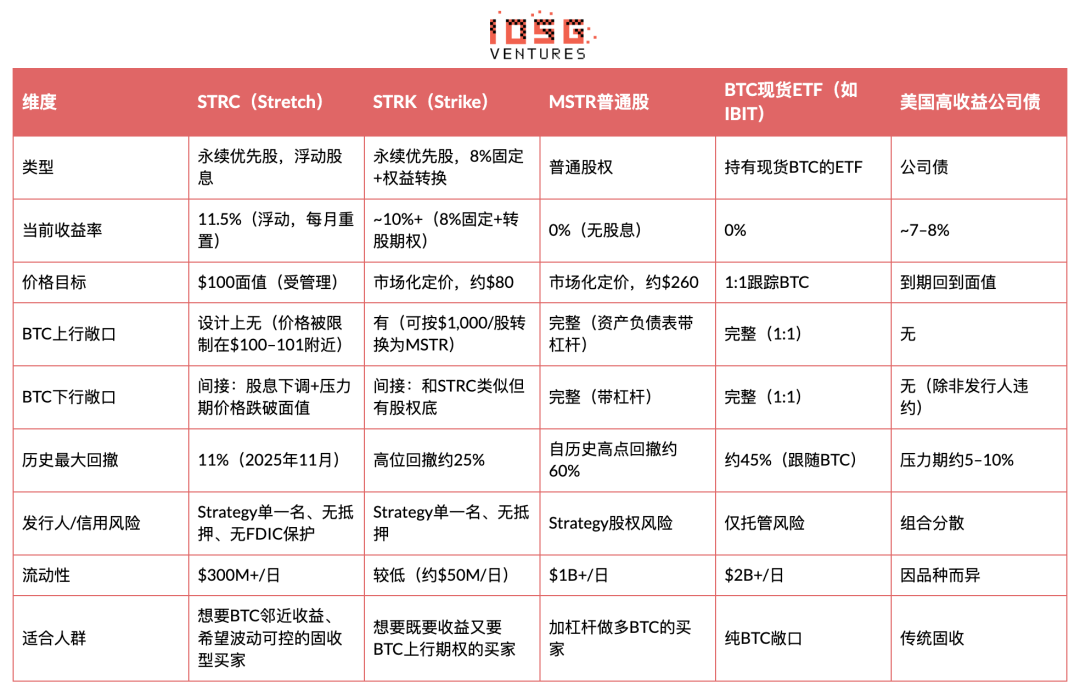

Preuves et comparaison : STRC vs. autres outils d'exposition au Bitcoin

Insight clé : Pour la stratégie, STRC transforme la demande d'actifs à revenu fixe en carburant pour l'accumulation de BTC. Pour les investisseurs, elle offre des rendements optimisés selon le ratio de Sharpe dans un environnement favorable, mais cache implicitement une « vente de put » sur le BTC. La description de NYDIG est précise : « Cela revient à vendre un put sur la couverture d'actifs en bitcoin — en acceptant le risque à la baisse que la chute du BTC érode la marge de sécurité des actifs, en échange d'un rendement. »

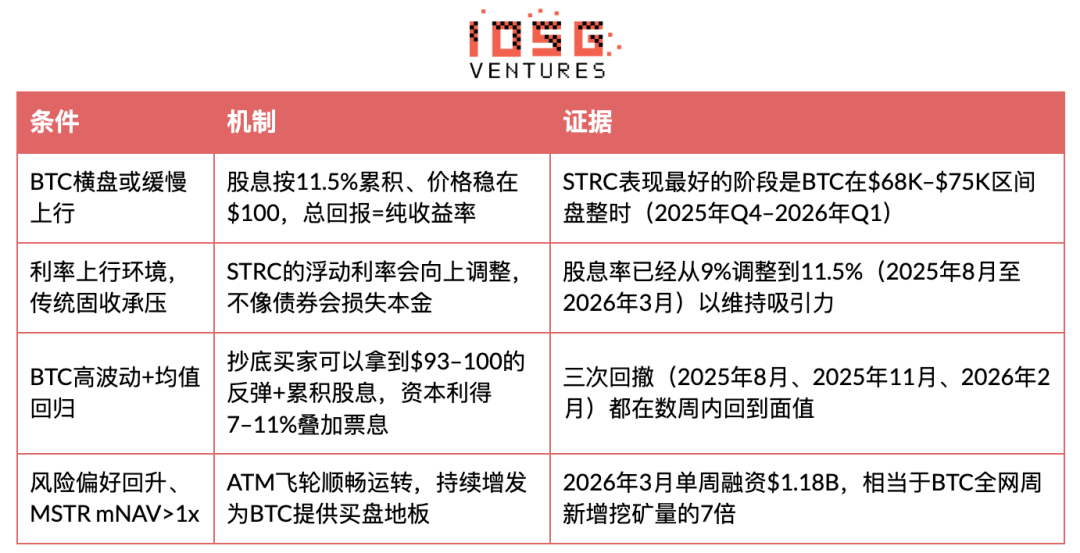

Quand STRC performe-t-il bien ?

Quand STRC a-t-il mal performé ?

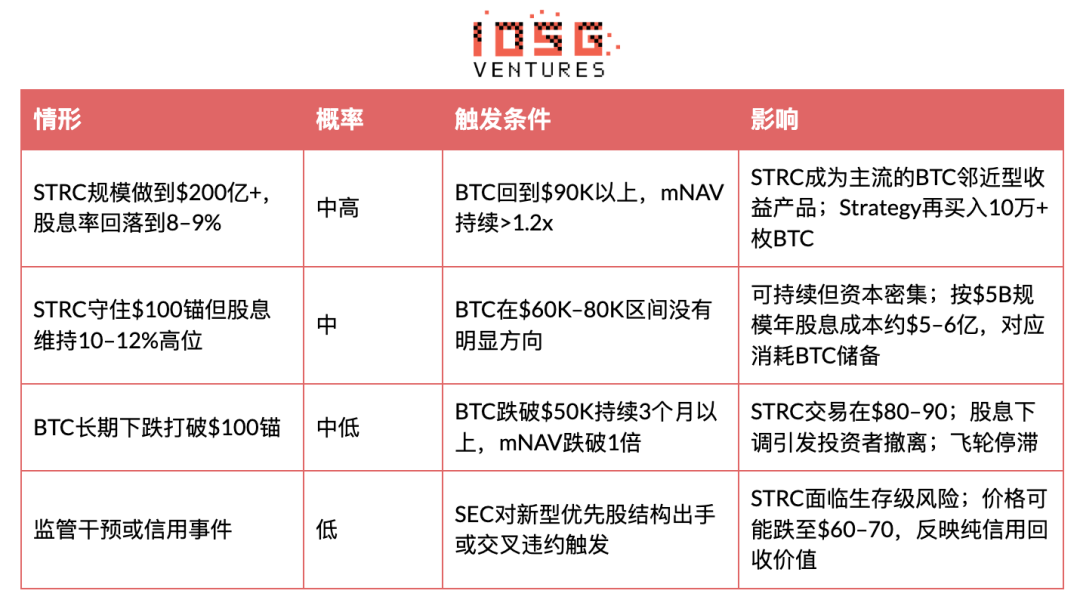

Quand STRC va-t-il s'effondrer : un scénario de spirale de la mort ?

La question clé est : STRC entrera-t-elle dans un cercle vicieux auto-renforçant ? La réponse est oui, mais uniquement sous certaines conditions. Ce mécanisme comporte trois voies de défaillance interconnectées.

Phase 1 : La baisse du BTC brise l'ancrage à 100 $

Lors d'un effondrement soudain du BTC (par exemple, un recul d'environ 45 % par rapport à son sommet historique à la fin de l'année 2025), le levier de la stratégie augmente mécaniquement. Sur la base de 780 897 BTC et d'un levier de 33 % (au 12 avril 2026, selon le formulaire 8-K de MSTR), si le BTC chute encore de 50 %, le levier atteindrait environ 66 %. À ce stade, la qualité de crédit de STRC se détériore, car son droit de créance prioritaire sur les actifs restants est dilué. Le prix tombe en dessous de 100 $. Cette situation s'est déjà produite trois fois (août 2025 : environ 92 $, novembre 2025 : point bas intrajournalier, février 2026 : environ 93 $), mais à chaque fois, le BTC a rapidement rebondi, ramenant l'ancre à sa position.

Phase 2 : Le piège de la hausse des dividendes

Selon les directives soumises par Strategy à la SEC : si le VWAP mensuel se situe entre 95 $ et 99 $, le taux de dividende est augmenté de 25 pb mensuellement ; s'il tombe en dessous de 95 $, l'augmentation mensuelle est de 50 pb. Le taux de dividende a augmenté de 250 pb, passant de 9 % à 11,5 %, sur une période d'environ huit mois (août 2025 à avril 2026), soit une moyenne d'environ 31 pb par mois — un rythme plus rapide que toute réévaluation de préférentielle similaire dans des conditions de marché stables. Avril 2026 marque la première pause après sept augmentations consécutives. Deux interprétations possibles : (a) la demande se stabilise — orienté haussier ; (b) Strategy atteint le plafond de sensibilité des acheteurs traditionnels d'actifs fixes au rendement — orienté baissier. Il s'agit du seul signal le plus important à suivre au cours des 1 à 2 prochains mois.

Si le BTC reste faible, les dividendes devront continuer d’augmenter pour attirer les acheteurs vers la valeur nominale. À une échelle de 5 milliards de dollars, une augmentation de 100 points de base signifie environ 50 millions de dollars de dépenses supplémentaires par an ; si STRC se développe jusqu’à 20 milliards de dollars (le montant autorisé de ATM), le coût de chaque augmentation de 100 points de base devient de 200 millions de dollars par an. Un marché baissier persistant de plus de six mois au rythme actuel d’augmentation pousserait le rendement de STRC à 13–15 % ; à ce niveau, les dividendes annuels pour une capitalisation de 20 milliards de dollars dépasseraient 2,6 à 3 milliards de dollars, consommant une part significative des bénéfices potentiels des réserves Strategy BTC, forçant ainsi un choix entre « continuer à augmenter » et « abandonner le récit de stabilité ».

The dividend increase has no formal cap, and this "unlimited" upward dynamic is precisely what bears are closely watching.

Phase 3 : La roue d'inertie se brise après que le mNAV ait chuté en dessous de 1×

Ceci est un véritable point de rupture. La stratégie achète du BTC et réduit son levier en émettant des actions ordinaires MSTR à un prix supérieur à la NAV (mNAV > 1x). Si le BTC chute suffisamment profondément et que le mNAV tombe en dessous de 1x, l'émission d'actions ordinaires diluera la valeur des actionnaires existants, empêchant Saylor de réduire son levier par émission. À ce stade, la stratégie se retrouvera face à un choix difficile : (a) continuer à émettre des STRC à un taux de dividende plus élevé et accepter un levier plus important ; (b) réduire unilatéralement le dividende selon les modalités déclarées auprès de la SEC (25 bps mensuels), laissant le prix des STRC chuter ; ou (c) vendre du BTC pour entrer sur un marché en baisse.

Saylor affirme répétitivement qu'il ne vendra jamais de BTC. La conclusion de BitMEX Research est que (b) est le scénario le plus probable : « La stratégie ne vendra pas de Bitcoin ; elle abandonnera directement STRC pour privilégier un récit stable. » La pression reposera entièrement sur les détenteurs de STRC.

Un signal d'alerte précoce s'est allumé : pendant la semaine du 6 au 12 avril 2026, le montant émis par le mécanisme ATM de MSTR est de 0 $ — tout le financement a été réalisé via STRC (1,00 milliard de $, 10,028 millions d'actions ; MSTR 8-K). Le mNAV est déjà tellement serré que Saylor ne veut pas risquer de diluer les actions ordinaires. Les préconditions de la troisième phase ont partiellement été déclenchées — le volant tourne déjà sur une seule jambe.

Scénario d'effondrement quantitatif

Pourquoi c’est différent de UST/Terra : UST repose sur un mécanisme d’émission et de destruction algorithmique, avec uniquement le jeton interne (LUNA) comme soutien. STRC est soutenu par du BTC réel, et Strategy dispose d’un pouvoir discrétionnaire pour réduire les dividendes plutôt que d’être soumise à une liquidation forcée. Le niveau plancher de STRC n’est pas zéro — mais une créance prioritaire sur les actifs restants en cas de liquidation judiciaire. Toutefois, si le BTC chute de plus de 60 % et reste à ce niveau, ce plancher pourrait être bien inférieur à 100 $ .

La variable clé est le temps. Chaque correction précédente de STRC a été rétablie en quelques semaines, car le BTC a rebondi. Un véritable effondrement nécessiterait un marché baissier prolongé (en dessous de 50 000 $ pendant plus de trois mois), permettant au mécanisme de réajustement des dividendes de fonctionner suffisamment longtemps pour éroder la confiance. Plus STRC reste en dessous de sa valeur nominale avec des dividendes en constante augmentation, plus il ressemble à une entreprise qui renouvelle des dettes de plus en plus fragiles à des taux d'intérêt de plus en plus élevés — un schéma qui a une issue très claire sur les marchés du crédit.

Hiérarchie du capital : L'ordre de liquidation est le suivant : obligations convertibles (environ 8,2 milliards $) → STRF → STRC → STRK → STRD → actions ordinaires MSTR. STRC est classé après les dettes non garanties de 8,2 milliards $ et les actions privilégiées STR F.

Opinions du secteur

Le risque de STRC est nettement plus élevé que celui des obligations d’État américaines à court terme… Lorsque la musique s’arrête, les investisseurs pourraient se sentir un peu offensés. » — BitMEX Research, « A Bit of a Stretch » (novembre 2025)

La bonne manière d’évaluer les risques liés à STRC est de considérer la gouvernance et l’ordre de priorité, et non seulement les risques de paiement. » — Greg Cipolaro, directeur mondial de la recherche chez NYDIG (mars 2026)

C’est similaire à la vente d’une option de vente sur le taux de couverture des actifs Bitcoin — en contrepartie d’un revenu, on assume le risque à la baisse d’une érosion de la couverture des actifs par une chute du BTC. — Rapport de recherche de NYDIG (mars 2026)

La divergence fondamentale des analystes réside ici : les haussiers considèrent que STRC est le moyen le plus sûr actuellement d'obtenir un rendement de 11,5 % sur le marché ; les baissiers estiment qu'il s'agit d'un risque de crédit mal évalué, présenté sous la forme d'un produit de marché monétaire. Les principales préoccupations des baissiers correspondent directement au mécanisme de hausse des dividendes décrit ci-dessus : STRC ne fera pas défaut du jour au lendemain, mais se réévaluera progressivement — plus le BTC reste faible longtemps, plus STRC basculera d'un outil quasi-monétaire vers un produit de rendement en difficulté. Ce glissement progressif constitue le véritable risque, et non un effondrement soudain une nuit.

Troisième partie : Inférence et prévision

Niveau de base : STRC est un outil financier véritablement novateur qui fonctionne très bien dans l'environnement pour lequel il a été conçu — BTC en hausse stable, marchés des capitaux ouverts, mNAV > 1x. Dans ces conditions, il offre un rendement de 11,5 % avec une volatilité maîtrisée, ce qui est réellement attrayant. Toutefois, sa structure à la baisse est asymétrique : en période favorable, vous percevez des coupons ; en période défavorable, vous assumez un risque de crédit concentré et unique sur le BTC. Ce n'est pas un substitut aux obligations d'État ni aux obligations à haut rendement diversifiées, mais une position levier mise sur la persistance du rouleau compresseur d'accumulation de Strategy BTC — simplement emballée sous une apparence de revenu fixe.

Trois nouveaux signaux (au 2026-04)

Signal 1 : Suspension de la première augmentation de dividende en avril (au 1er avril 2026, CoinDesk).

Après sept augmentations consécutives entre août 2025 et mars 2026 (de 9 % à 11,5 %), Saylor a maintenu le taux de dividende inchangé en avril. Deux interprétations possibles : (a) la demande se stabilise à ce niveau de rendement, ce qui est haussier ; (b) la stratégie atteint le plafond de sensibilité au rendement des acheteurs traditionnels d'actifs fixes, ce qui est baissier. Il s'agit du seul signal le plus important à suivre en mai-juin, et le point de bascule sur lequel repose le cadre de déclenchement mNAV mentionné précédemment.

Signal 2 : La semaine du 6 au 12 avril, l'émission ATM de MSTR est de 0 $, entièrement financée par STRC (1,00 milliard $ ; MSTR 8-K, avril 2026).

Au niveau actuel du prix du BTC, le mNAV est tellement serré que Saylor ne souhaite plus risquer de diluer les actions ordinaires en émettant davantage de MSTR. Les conditions préalables à la troisième phase de la spirale mortelle sont partiellement déclenchées — le volant tourne sur une seule jambe.

Signal 3 : Le prix d'achat moyen du BTC la semaine dernière était de 71 902 $/pièce, inférieur au coût historique de la stratégie de 75 577 $/pièce (au 12 avril 2026, MSTR 8-K)

La stratégie DCA s'applique actuellement à un marché faible. La roue tourne encore, mais chaque achat marginal affaiblit plutôt qu'épaissit le tampon d'actifs — contrairement à la dynamique d'accumulation observée en 2024–2025.

Conseils d'investissement

Gardez, attendez un meilleur point d'entrée et une hausse du BTC.

État actuel : HOLD sur les positions existantes, ne pas ajouter de positions avant un meilleur signal. Le mNAV de MSTR est compressé à environ 1,0 fois. STRC reste à sa valeur nominale de 100 $ et verse un dividende de 11,5 %, ce qui indique que le mécanisme de dividende fonctionne comme conçu. Toutefois, la marge de sécurité est très étroite.

Conditions de reprise de position : BTC dépasse 70–75 $K et le mNAV de MSTR confirme un niveau supérieur à 1,1 pendant deux semaines consécutives. À ce moment-là, STRC reviendra dans la zone d’achat conditionnel près de sa valeur nominale de 100 $. Historiquement, l’association d’un achat en dessous de 95 $ suivie d’un rebond du BTC a généré des gains en capital de 7 à 11 % cumulés à des coupons accumulés — mais cela n’a eu lieu que dans des environnements où le BTC a pu rebondir sur plusieurs semaines (août 2025, novembre 2025, février 2026). La question cruciale est de savoir si le retrait actuel s’inscrit dans ce modèle ou s’il annonce un marché baissier plus durable — c’est l’inconnue réelle.

Signal de sortie : Déclenchez une évaluation de vente si l'une des conditions suivantes est remplie : (a) le mNAV de MSTR tombe en dessous de 1,0 et reste en dessous pendant plus de deux semaines ; (b) le VWAP de STRC reste en dessous de 95 $ pendant quatre semaines consécutives ; (c) le BTC casse 55 000 $ avec un volume élevé.

Sources

- Strategy.com — Page produit STRC https://www.strategy.com/stretch

- CoinDesk — « Le génie et le danger de STRC » https://www.coindesk.com/business/2026/03/22/the-genius-and-the-danger-of-strc-how-strategy-s-new-funding-model-bends-so-it-doesn-t-break

- Crypto Narratives — « Comprendre STRC : Comment la stratégie transforme la demande de rendement en achat de BTC » https://cryptonarratives.substack.com/p/understanding-strc-how-strategy-turns

- BitMEX Research — Analyse STRC « A Bit of a Stretch » https://www.bitmex.com/blog/a-bit-of-a-stretch

- AInvest — « Le ratio de Sharpe de STRC à 3,08 : un alpha réel ou une illusion structurelle ? » https://www.ainvest.com/news/strc-bitcoin-backed-preferred-equity-promises-11-5-yield-sharpe-ratio-3-08-real-alpha-structural-illusion-2603/

- Investopedia — « Découvrez Stretch : le nouvel outil de Michael Saylor » https://www.investopedia.com/meet-stretch-michael-saylor-s-new-tool-for-using-bitcoin-to-pay-a-big-dividend-here-s-what-to-know-11921210

- Blockonomi — « STRC lève 1,18 milliard de dollars en une semaine » https://blockonomi.com/strategys-strc-raises-1-18b-in-one-week-buying-seven-times-bitcoins-weekly-mined-supply/

- Seeking Alpha — « STRK : La sécurité la plus sous-évaluée liée au bitcoin » https://seekingalpha.com/article/4885379-strk-the-most-undervalued-and-versatile-bitcoin-security-today

- CryptoTimes — « L'empire bitcoin de Strategy : Comment les pérennes préférentielles réinventent la finance d'entreprise » https://www.cryptotimes.io/2026/03/21/strategy-inc-s-bitcoin-empire-how-preferred-perpetuals-strc-strk-strf-strd-are-redefining-corporate-finance/

- Benzinga — « Saylor : STRC a obtenu de meilleurs rendements ajustés au risque que NVDA, TSLA » https://cdn2.benzinga.com/crypto/cryptocurrency/26/03/51195736/michael-saylor-strc-stock-achieved-better-risk-adjusted-returns-than-nvidia-tesla

Partie Quatre 附录

Timeline

Concentration des positions — Qui peut forcer la rupture des prix ?

L'achat de 50 M$ de Strive a été mentionné, mais il n'a pas été discuté si STRC possède de petits détenteurs institutionnels majeurs — si ceux-ci sortaient simultanément, cela pourrait submerger le volume quotidien moyen de 258 M$ et faire chuter STRC à un prix inférieur à sa valeur nominale par une auto-réalisation. C'est le risque de « bank run ».