Auteur | Max Wong @IOSG

Introduction

Pump.fun a été lancé au début de 2024 en tant que launchpad sans autorisation sur Solana, permettant à quiconque de créer et d'échanger des jetons en quelques secondes via le mécanisme de Bonding Curve. Le projet, au départ une expérience de niche, est rapidement devenu l'une des applications les plus rentables sur les blockchains publiques.

Entre 2024 et 2025, les revenus quotidiens du protocole Pump.fun ont été constants, voire supérieurs, à ceux de Hyperliquid, alors que le marché des Meme, dans lequel il s'inscrit, présente naturellement une forte cyclicité, ce qui rend ce chiffre encore plus remarquable. Le jeton natif $PUMP a été émis via un ICO de 600 millions de dollars à 0,004 $, avec une FDV de 4 milliards de dollars.

Au cours des derniers mois, les revenus ont atteint des niveaux historiques et la valeur du jeton a doublé, mais le prix actuel de $PUMP est d'environ 0,0019 $, soit une baisse d'environ 80 % par rapport à son plus haut historique de 0,086 $ (correspondant à une FDV de 8,6 milliards de dollars). La capitalisation boursière actuelle s'élève à environ 679 millions de dollars et la FDV à 1,9 milliard de dollars. L'écart entre la tendance des revenus et la valorisation est évident.

Ce rapport passe en revue l'évolution produit et la stratégie écosystémique de Pump.fun, effectue un test de pression sur la légitimité de ses revenus, et évalue si la valorisation actuelle reflète un écart de prix ou une réduction justifiée des risques réels.

Portfolio

Pump.fun n'est plus seulement un Launchpad. À partir de la fin 2024, il a commencé à s'étendre vers des activités connexes, diversifiant ses sources de revenus et renforçant son contrôle sur le trafic spéculatif sur chaîne.

Launchpad (produit principal)

Le premier produit, et le point de départ de la reconnaissance de la marque. Quiconque peut déployer un jeton en payant une petite somme.

PumpSwap

PumpSwap est un DEX AMM auto-hébergé par Pump.fun, lancé en mars 2025, avec un objectif clair : récupérer les frais de graduation qui étaient auparavant versés à Raydium (Raydium prélève 6 SOL pour chaque token de graduation). Après la mise à jour des frais en mai 2025, le protocole prélève 0,05 % par transaction, les LP reçoivent 0,20 % et les émetteurs de tokens reçoivent 0,05 %.

Les fonctionnalités incluent : créer gratuitement des pools de liquidité pour n'importe quel jeton, injecter de la liquidité dans des pools existants, et trader tous les jetons listés sur PumpSwap.

Padre / Pump Terminal

Padre Après avoir été acquis par Pump.fun, il a été renommé Terminal et se positionne comme un terminal de trading professionnel, prenant actuellement en charge Solana, BNB, Base et ETH.

Fonctionnalités similaires à celles des terminaux concurrents : Trenches (visualisation des tokens nouvellement migrés ou bientôt migrés), interface personnalisable, achat immédiat et achats en première ligne, stratégies multi-portefeuilles, détecteur de bundles.

Pumplive

Pumplive est une fonction de diffusion en direct intégrée à la plateforme ; les diffuseurs peuvent associer une token lors de la création de leur diffusion.

Le modèle est « l'éditeur est l'échange », similaire à celui de Parti et Kick/stake.com : les diffuseurs souhaitent augmenter le volume des transactions, car ils perçoivent une commission sur les frais totaux ; les détenteurs de jetons souhaitent un volume de transactions plus élevé et une pression à l'achat accrue. Plus les diffuseurs diffusent, plus le jeton est actif et plus le volume de transactions augmente.

Initiatives écosystémiques

Depuis le TGE, Pump.fun détient environ 1 milliard de dollars en réserves de trésorerie, développe continuellement de nouvelles lignes de produits (l'acquisition de Padre en est un exemple) et mène plusieurs initiatives :

Pumpfund

Hackathon BiP (Build in Public) de 3 millions de dollars lancé le 19 janvier 2026. Avec une évaluation de 10 millions de dollars, chaque projet reçoit un financement de 250 000 dollars pour 12 projets. Les critères de sélection privilégient une sélection de marché guidée par l'attention du public, et non une approche traditionnelle d'évaluation de VC.

Fondation Glass Full

GFF est un plan d'apport de liquidité lancé en août 2025. À travers 5 portefeuilles transparents, environ 1,7 million de dollars américains (2 022 SOL) ont été déployés sur 10 jetons, notamment Tokabu (21,3 %), House (20,6 %), USDUC, NEET, MASK, FART, etc., en privilégiant les projets à forte implication communautaire.

Projet Ascend

Le programme d'incitation aux créateurs lancé en 2025 repose sur des frais dynamiques pour les créateurs (de 0,95 % à 0,05 %), avec pour objectif de multiplier les revenus des créateurs par 10 tout en accélérant le processus de demande de CTO (prise en charge par la communauté).

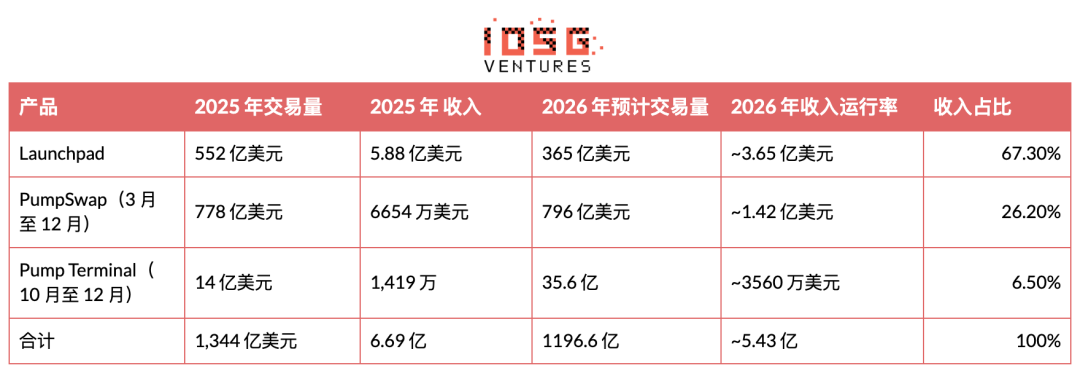

Indicateur global (tous les produits)

Le tableau ci-dessous résume les trois lignes de produits. Les données de 2025 sont réelles, celles de 2026 sont des taux prévus.

Actuellement, environ 32,7 % des revenus totaux proviennent de produits autres que Launchpad ; la diversification des revenus commence à porter ses fruits.

Actuellement, environ 32,7 % des revenus totaux de la plateforme proviennent de produits autres que Launchpad, ce qui démontre clairement un premier succès dans la diversification des sources de revenus et la recherche de croissance dans d'autres domaines.

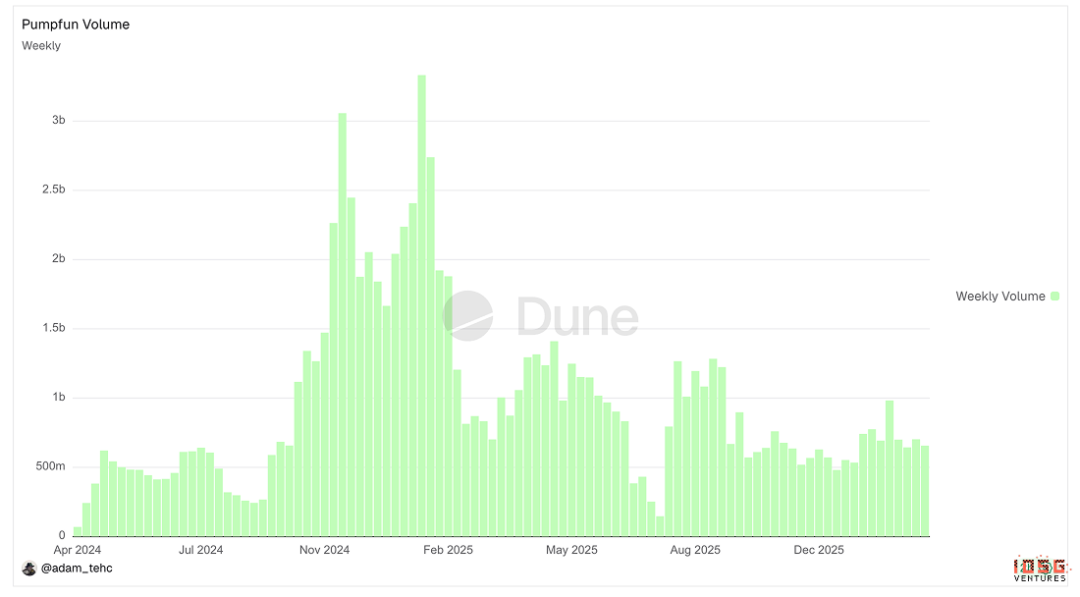

▲ Graphique du volume de Pumpfun

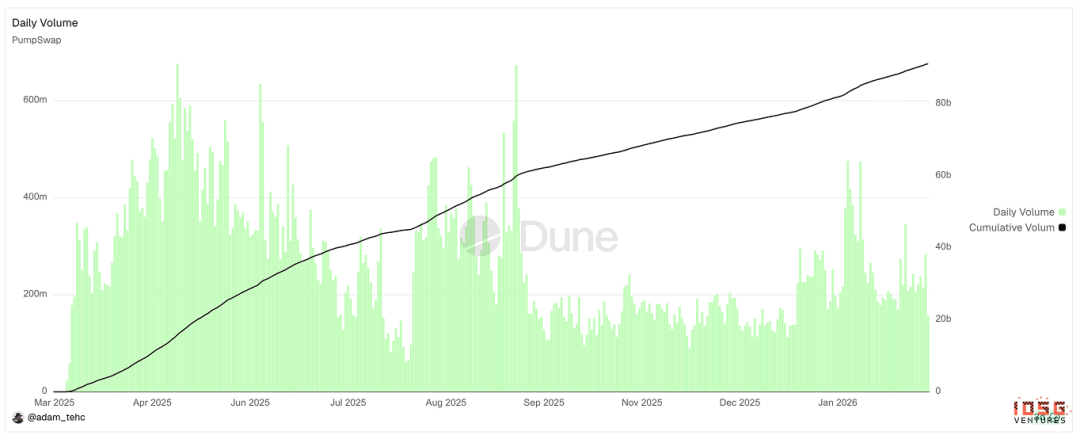

▲ Graphique du volume de Pumpswap

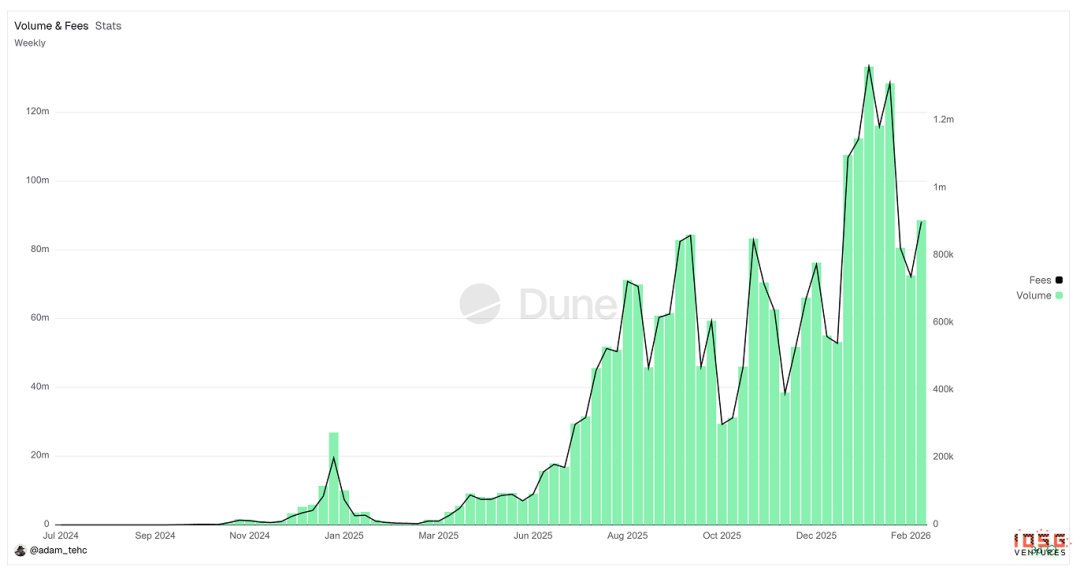

▲ Graphique du volume de trading pour Padre/Pump Terminal

Pump.fun fait-elle de la manipulation de volume de trading ?

Les fondamentaux apparents de $PUMP semblent solides, mais la question centrale est : le volume de trading reflète-t-il une activité économique réelle, ou est-il artificiellement gonflé par des utilisateurs et des robots ?

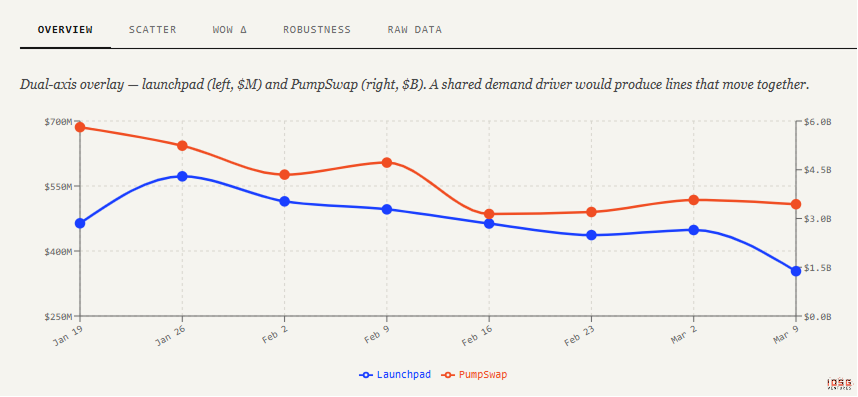

Analyse de corrélation du volume de trading

La logique est simple : sur un marché naturel, les volumes de Launchpad et de PumpSwap devraient être positivement corrélés avec un décalage temporel. Une activité élevée sur Launchpad indique un fort intérêt spéculatif réel, et une partie des fonds s'écoule vers PumpSwap via le mécanisme de graduation, soutenant ainsi le trading après la liste.

Si des opérations de wash trading importantes sont présentes, cette relation se rompt. Le volume du Launchpad est artificiellement gonflé, les jetons terminent leur formation sur une courbe falsifiée et entrent sur PumpSwap sans acheteurs réels. Le résultat est une explosion du volume du Launchpad, un volume stable ou en baisse sur PumpSwap, et une corrélation qui tend vers zéro ou devient négative.

The most telling signal combination: a surge in graduation rate (more tokens人为 reaching the curve threshold), while trading volume per token on PumpSwap remains low and rapidly declines, and PumpSwap liquidity depthhas not grown in tandem with the number of graduated tokens.

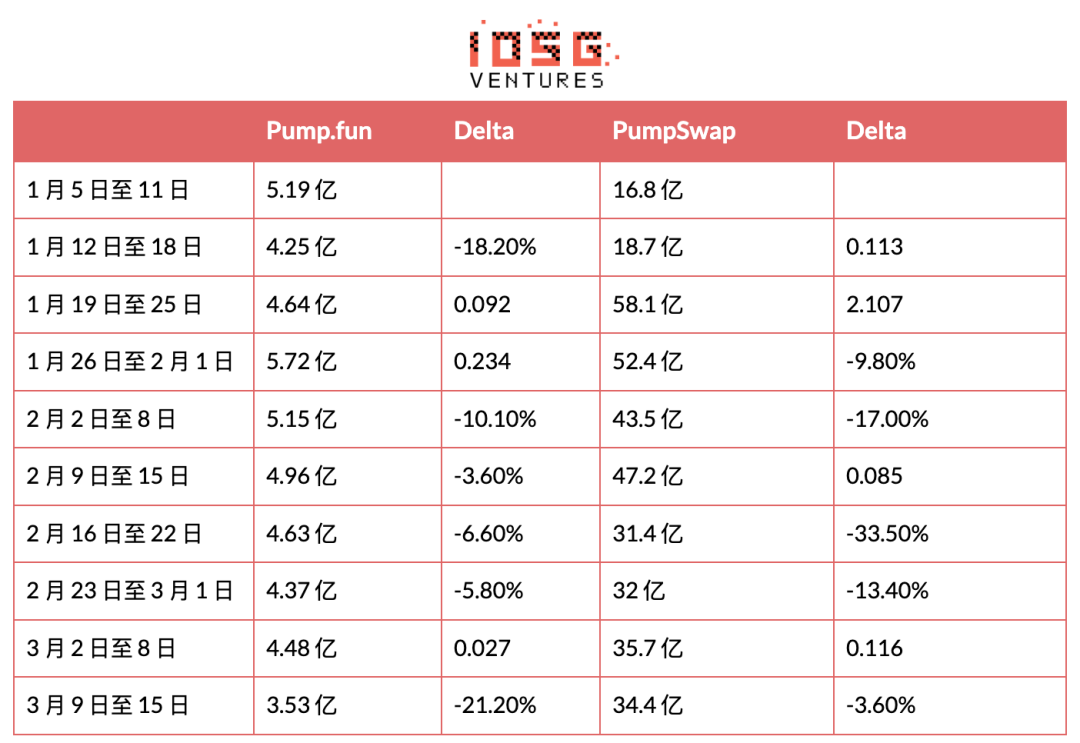

Données depuis janvier 2026 :

(Les deux premiers points de données ont été exclus de l'analyse de corrélation en raison d'anomalies causées par des ajustements des frais de PumpSwap et de la politique des market makers)

Découverte :

Le volume de Launchpad reste stable, oscillant entre 400 et 570 millions de dollars américains sur 8 semaines (environ 40 % d'amplitude). Cela n'est pas surprenant compte tenu du grand nombre de revendeurs et d'utilisateurs artificiels qui maintiennent le volume minimum.

PumpSwap a connu une plus grande volatilité, oscillant entre 3,5 et 5,8 milliards de dollars américains pendant la même période (environ 60 %), principalement en raison de l'augmentation soudaine de la demande pour les transactions Meme au milieu de janvier et des mesures incitatives supplémentaires de l'équipe, mais sans augmentation correspondante du volume sur le Launchpad.

r = 0,579, corrélation positive modérée. Pour un effectif d'échantillon n = 8, p 0,63 ; le seuil de significativité n'est pas atteint, mais la direction et l'intensité sont cohérentes avec l'hypothèse de croissance organique.

Thèse de l'Université de Pise

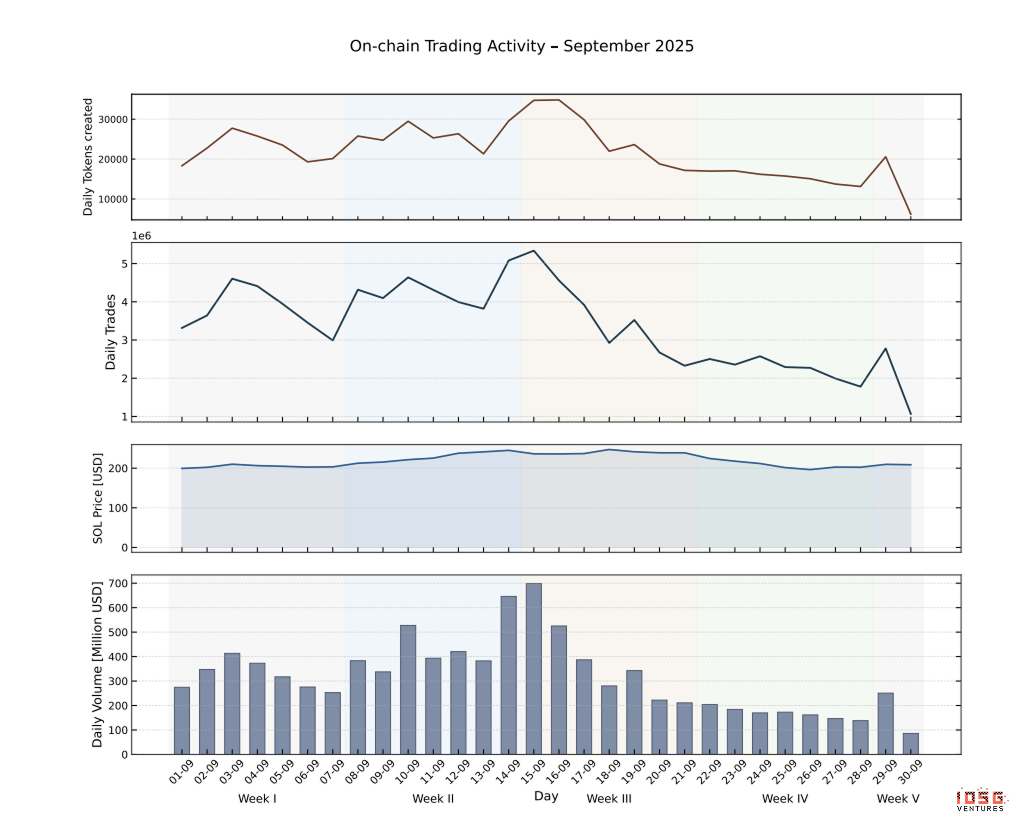

Des chercheurs de l'Université de Pise ont réalisé une analyse complète sur chaîne de Pump.fun Launchpad, couvrant toutes les transactions des 655 770 jetons émis entre septembre et octobre 2025, en distinguant les transactions robotisées des transactions humaines grâce aux métadonnées des journaux de transactions Solana.

Quatre des découvertes concernent directement le problème des transactions falsifiées.

Les achats manuels massifs sont le meilleur indicateur de sortie.

Le signal de sortie le plus fort est l'accumulation rapide de SOL via un faible nombre de transactions de grande taille. La médiane pour une sortie réussie ne nécessite qu'environ 457 transactions, soit environ 4,4 minutes depuis la création du jeton. Ce modèle (investissements de grande taille, à faible fréquence, provenant de portefeuilles différents) est cohérent avec une spéculation humaine coordonnée (signaux de trading sur des groupes Telegram, promotion par des KOL) ou une manipulation continue du prix, et non avec des robots effectuant un grand volume de transactions à haute fréquence. À l'inverse, les jetons dominés par des robots accumulent un grand nombre de petites transactions, puis stagnent avant la sortie.

Les activités des robots répriment en réalité la graduation

Après la phase initiale de la courbe, la probabilité de graduation des tokens actifs par des robots est systématiquement plus faible. À ce moment-là, les exigences de graduation s'élevaient à environ 85 SOL accumulés sur la courbe. Si les robots effectuaient des opérations de manipulation pour atteindre la graduation, le taux de graduation des tokens actifs par des robots devrait être plus élevé, mais les données montrent le contraire.

La raison est structurelle : à la graduation, la courbe de liaison passe d'un réservoir virtuel à un réservoir AMM réel, ce qui entraîne une baisse discrète de la profondeur de liquidité effective. Vendre avant la graduation (sous la profondeur soutenue par le réservoir virtuel) est plus rentable que de vendre après la graduation.

L'étude a également révélé que les dix émetteurs de jetons les plus classés en septembre 2025 ont chacun émis plus de 2 000 jetons en un seul mois, et que des séquences de ventes statistiquement anormales initiées par des clusters de portefeuilles ont été observées avant que chaque jeton n'atteigne le seuil de graduation. Les traders en regroupement et les snipers ont construit leurs positions à l'avance, puis vendu lors de la demande des investisseurs particuliers attirée par la hausse de la courbe.

Conclusion de l'article : La plupart des robots sur la plateforme sont des front-runners qui extraient de la valeur des contreparties humaines lors de leurs entrées et sorties, et ne sont pas des traders effectuant des transactions de lavage pour remplir des exigences académiques. Les robots achètent ou accumulent de grandes quantités d'offre, puis les revendent aux petits investisseurs juste avant l'expiration. Cela diffère des transactions de manipulation de volume.

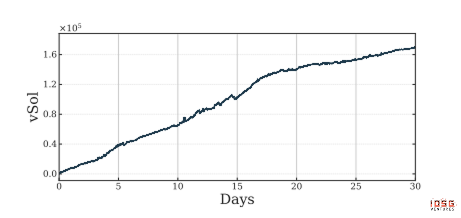

Le flux net de SOL reste positif, ce qui est incompatible avec une structure de trading de lavage.

L'article calcule le flux net de SOL sur l'ensemble du jeu de données (le total de SOL entrant moins le total de SOL sortant par retrait). Pendant la période d'observation d'un mois, l'écosystème a conservé un solde net d'environ 160 000 SOL (équivalent à environ 32 millions de dollars américains selon le prix de septembre 2025).

Ceci est une vérification rigoureuse des trades de manipulation : les volumes circulaires entre portefeuilles associés entraînent un flux de capital net proche de zéro, car les achats et ventes se compensent. Un solde net de 32 millions de dollars est structurellement incompatible avec un volume de circulation massif, ce qui indique un apport continu de capital extérieur de particuliers vers le Launchpad, avec une perte générée par des frais de 1,25 % par transaction, finançant les revenus du protocole.

Les résultats de l'étude confirment nos conclusions sur l'analyse de corrélation avec le volume de trading : le volume élevé sur Launchpad est généré par des traders en bundle et des snipers via des opérations de pump and dump, créant un plancher de volume, mais pas de wash trading. La distinction est cruciale : le wash trading génère un revenu net du protocole nul (les frais entre portefeuilles associés s'annulent), tandis que le pump and dump génère des frais réels à chaque transaction (provenant de contreparties retail réelles qui paient des frais à la plateforme). Un ARR d'environ 390 millions de dollars confirme que la plateforme valorise le volume retail réel via un écosystème de pump and dump, et non en créant des indicateurs falsifiés.

Économie de jeton

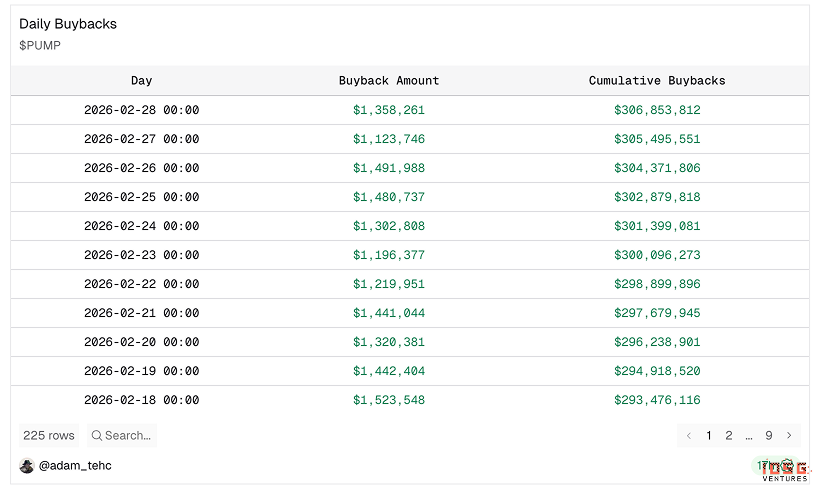

Buyback

Actuellement, la fondation Pump utilise 100 % des revenus de toutes ses lignes de produits pour racheter des $PUMP sur le marché ouvert. Depuis l'annonce du rachat de 100 % des revenus le 15 juillet 2025, au cours des 8 derniers mois :

A racheté 27 % de l'offre en circulation, éliminant 9,6 % de l'offre totale.

Comparaison : depuis le lancement de son rachat en novembre 2024, Hyperliquid n'a détruit que 4,1 % de l'offre totale (environ 12,3 % de l'offre circulante).

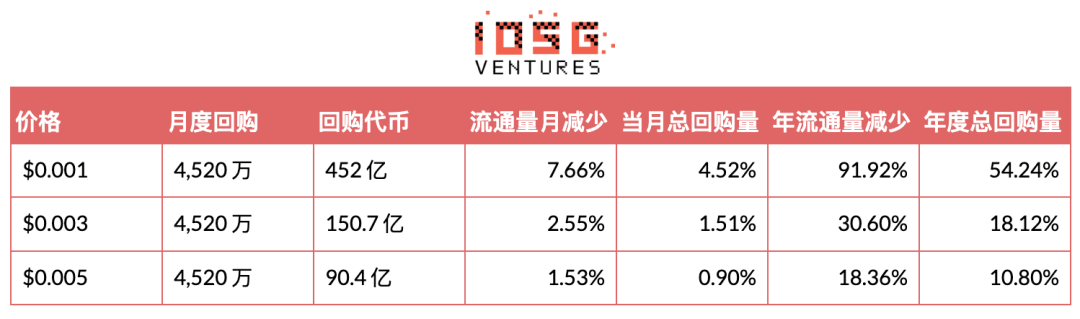

À prix et revenus actuels, le ratio de liquidation annuel du flux circulant est proche de 45 %.

Structure d'offre et déblocage

Offre totale : 1 000 000 000 000 PUMP

Circulation : 430 000 000 000 (43 %)

Verrouillé restant : environ 58 % de l'offre totale

Nœuds principaux débloqués : En cours : 12 % (à partir de juillet, 2 % par mois pour la communauté et les incitations) ; juillet 2026 : déblocage de 8,25 %, puis 0,68 % par mois pendant 36 mois

Analyse de la valorisation

Si l'analyse des trades de manipulation est valide, $PUMP est sous-évaluée et présente un espace haussier asymétrique.

La réduction provient de trois aspects :

Le marché doute de la durabilité des revenus

Le marché considère que le volume de trading global de Pump.fun est spéculatif, cyclique et lié à des activités Meme à court terme. Les investisseurs perçoivent la rentabilité actuelle comme temporaire. À ce multiple cours/bénéfice, le rachat a un effet de renforcement financier, mais il n'est pas intégré dans les modèles d'évaluation, car les hypothèses sous-jacentes supposent une forte contraction des revenus. Le débat ne porte pas sur le fait que Pump.fun soit rentable aujourd'hui, mais sur sa capacité à l'être dans 24 mois.

Couverture institutionnelle manquante

Nous avons interrogé 15 fonds de deuxième niveau et fonds de capital-risque de niveau 1 sur leur opinion concernant $PUMP. Parmi les 15, seul 1 utilise une analyse bottom-up pour suivre activement $PUMP. La plupart des institutions n'ont pas modélisé leur nouvelle gamme de produits, ne décomposent pas les revenus par ligne de produit, et n'ont pas effectué de tests de résistance sur la durabilité du volume de trading.

Le manque de couverture a créé un vide narratif, où la valorisation est davantage guidée par la perception du marché que par une analyse financière. En comparaison, $HYPE bénéficie d'un soutien institutionnel plus fort, d'une couverture analytique plus étendue et d'une position produit plus claire, ce qui soutient des multiples de valorisation plus élevés et plus stables.

Il existe également un effet d'auto-renforcement : les actifs liés à l'infrastructure Meme sont par défaut classés comme spéculatifs et éphémères, ce qui incite les comportements de trading à les suivre. Le marché nécessite du temps et des données sur plusieurs cycles pour mettre à jour ce cadre cognitif. La compression des valorisations peut persister, quel que soit le flux de trésorerie actuel, jusqu'à ce que les revenus de Pump résistent à un retournement plus large du marché cryptographique et que la couverture institutionnelle s'étende.

La confiance de la direction n'a pas encore été établie

Les préoccupations des investisseurs portent sur : la vision à long terme au-delà des Meme, la discipline dans l'allocation des capitaux, l'exécution de la feuille de route produit, et la transition vers une économie de plateforme durable au-delà de la croissance virale.

Le marché accorde généralement des multiples d'évaluation plus faibles aux plateformes dirigées par leurs fondateurs, jusqu'à ce que la plateforme démontre sa résilience face à la volatilité du marché et prouve que la croissance peut être transformée en une économie de plateforme durable. Ce déscompte subsistera probablement jusqu'à ce que Pump démontre une diversification continue des revenus et une exécution solide à travers des produits tels que PumpSwap et Pump Terminal.