Résumé hebdomadaire d'IOSG | Le moment des paiements pour les agents IA : Qui deviendra le Stripe de l'économie machine ? #324

Auteur original : Yiping, Turbo, IOSG Ventures

Narrative principal

· Agent Payment passe de la phase PoC à la phase de concurrence d'infrastructure

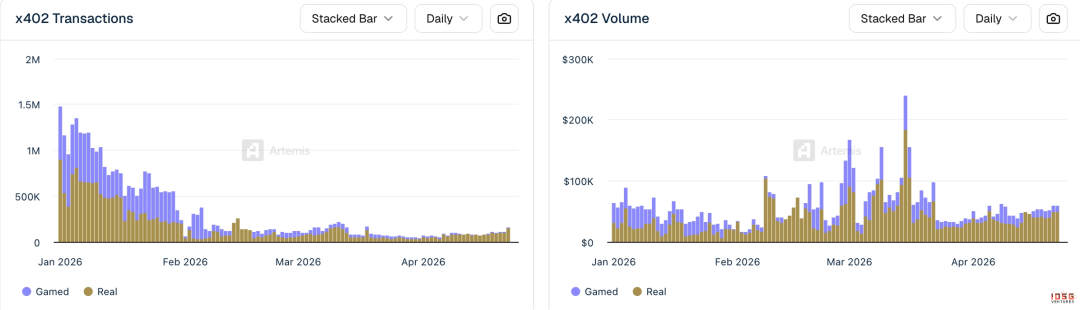

· x402 a effectué 3,3 millions de transactions en 30 jours, avec un ATV de 0,46 $ (la moyenne Visa est d'environ 50 $). Le volume mensuel estimé des transactions réelles payées par l'Agent est inférieur à 30 M $.

· Les géants de la TradFi accélèrent : Visa lance Intelligent Commerce + Trusted Agent Protocol, Mastercard ouvre Agent Pay à tous les détenteurs de cartes aux États-Unis en novembre 2025, Stripe et Tempo lancent MPP le 18 mars 2026.

· Signaux de fusions-acquisitions très forts : 7 opérations pour un montant total de 8,05 milliards de dollars réalisées entre 2025 et 2026 (Capital One rachète Brex pour 5,15 milliards de dollars, Mastercard rachète BVNK pour 1,8 milliard de dollars, Stripe rachète Bridge pour 1,1 milliard de dollars). Les géants choisissent d'acheter plutôt que de construire eux-mêmes.

La couche facilitator est un écosystème particulièrement intéressant à investir aujourd'hui. Elle occupe une position similaire à celle de Stripe au début de l'ère du commerce électronique, se connectant aux protocoles en amont et aux applications en aval.

· Le facilitateur contrôle directement la clé de signature et la stratégie de dépense de l'agent, et constitue un point de confiance incontournable. Il perçoit à la fois les frais de garde et les revenus issus du flux de commandes, ce qui en fait le rôle le plus rentable de toute la pile.

· MCP (Model Context Protocol) devient l'interface standard pour les paiements appelés par les agents. Celui dont le serveur MCP de paiement est intégré par défaut dans Claude, ChatGPT et Cursor obtiendra une position similaire à celle du moteur de recherche par défaut de Chrome.

Les infrastructures cryptographiques et les organisations de cartes ne sont pas mutuellement exclusives ; les gagnants sont les passerelles unifiées qui relient les deux voies.

· Un agent d'achat nécessite ACP (Stripe) pour le paiement des commerçants, x402 pour les micro-paiements via API et AP2 (Google) pour l'autorisation et l'audit. Aucun protocole unique ne couvre tous les scénarios.

Stripe MPP sera lancé en mars 2026, marquant la première fois qu'un seul protocole prend en charge à la fois les stablecoins (chaîne Tempo) et les devises fiat (Stripe SPT). Les partenaires incluent Visa, Mastercard, Anthropic, OpenAI et Shopify. Il s'agit du premier signal de production de cette tendance à la convergence.

Les marchés pilotés par les protocoles poussent la valeur vers le haut ; les géants ne domineront pas tout.

· x402 et MPP sont en train de devenir des infrastructures marchandes ouvertes. Visa et Stripe domineront le côté du règlement et du réseau de cartes. Les couches d'identité, l'application store d'agents, le moteur de stratégies de portefeuille et l'infrastructure de crédit restent vacantes.

Aperçu du marché

Qu'est-ce que l'agent de paiement ?

Le paiement par agent désigne la capacité d'un agent IA à détenir des fonds, à autoriser des dépenses et à finaliser des transactions sans intervention humaine directe. Il ne s'agit pas simplement de permettre à l'agent de « cliquer sur un bouton de paiement ». Pour y parvenir, il faut mettre en place une infrastructure financière complète couvrant l'authentification, la gestion des portefeuilles, les stratégies de dépense et le règlement-clôture, afin que l'agent devienne un sujet économique autonome.

Le système de paiement traditionnel repose sur l'hypothèse que les deux parties sont des humains ayant passé la vérification KYC et associés à un compte bancaire. Les agents brisent cette hypothèse : ils n'ont pas de pièce d'identité, pas de compte bancaire, pas d'historique de crédit, mais doivent acheter des appels d'API, payer des ressources de calcul cloud, acheter des données, et même passer des commandes en ligne pour leurs utilisateurs sur Amazon. Ce déséquilibre architectural a donné naissance à tout le secteur des paiements pour agents.

Trois modes principaux

Les trois processus principaux du paiement de l'agent sont :

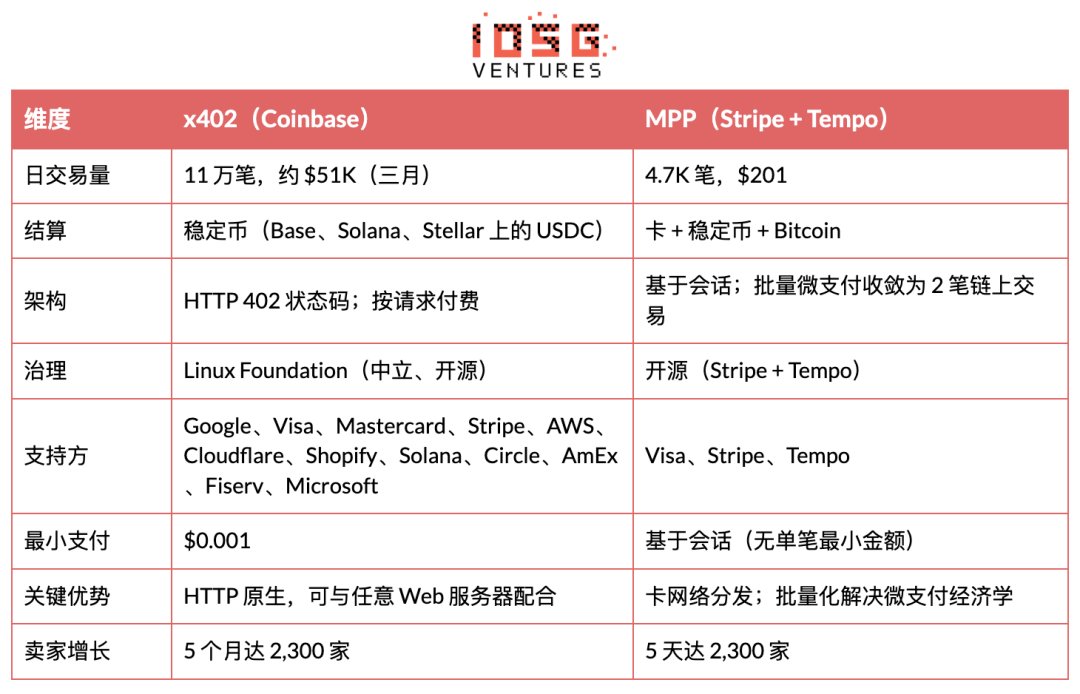

Carte tokenisée (carte virtuelle). L'agent obtient via une API un numéro de carte virtuelle Visa/Mastercard avec une limite de dépense, des restrictions de catégorie de commerçant et une date d'expiration, et les transactions sont清算 via les réseaux de cartes traditionnels. Ramp Agent Cards, AgentCard.sh et Slash utilisent ce modèle. L'avantage est que les commerçants n'ont rien à modifier ; le coût est qu'elle doit être rattachée à un compte humain, et les organisations de cartes prélevement des frais de 2 à 3 %.

x402 Stablecoin (HTTP native micropayments). Le serveur renvoie un code d'état HTTP 402 accompagné des conditions de paiement (adresse portefeuille, chaîne, montant). Le facilitateur de l'Agent signe automatiquement la transaction USDC sur chaîne et inclut le hash de la transaction dans l'en-tête de la requête comme justificatif. Aucune clé API, aucun compte ni approbation humaine requis. Le coût de la transaction est uniquement le gaz L2 (environ 0,001 $/transaction sur Base).

Streaming basé sur une session (mode MPP). L'agent obtient une autorisation préalable d'un plafond de dépenses, effectue des dépenses continues pendant la session sans nécessiter de règlement sur chaîne pour chaque transaction, et règle tout en une seule fois à la fin de la session. Idéal pour les scénarios à haute fréquence comportant des centaines d'appels API par session. Stripe MPP avec Tempo Chain utilise ce modèle.

Comment payer les factures quotidiennes avec Agent ?

Pour les factures classiques telles que les abonnements SaaS, les services cloud ou les sources de données, l'Agent dispose désormais de deux options :

1. Carte de débit. Générez une carte virtuelle via Ramp Agent Cards ou Slash, puis liez-la à une plateforme SaaS. Les finances d'entreprise définissent un plafond mensuel et une liste blanche de commerçants ; les agents renouvellent automatiquement les abonnements dans les limites autorisées. Les fournisseurs traditionnels tels qu'AWS, Google Cloud et Notion peuvent tous être utilisés.

2. Passez à x402. Pour les fournisseurs prenant en charge x402 (Neynar, Hyperbolic, Token Metrics, etc.), l'Agent est payé au nombre d'appels, sans paiement anticipé ni abonnement ; chaque requête est automatiquement régie par un micro-paiement en USDC. Le problème est que très peu de fournisseurs prennent en charge x402, et ils sont concentrés dans les services adjacents à la crypto.

Taille du marché

Regardons honnêtement l'échelle : depuis 6,3 M$ au début de 2026, soit environ 126 M$ annualisés, cela ne représente même pas une fraction de la volumétrie de Visa, qui s'élève à 14,6 T$ en 2024. Toutefois, l'ATV de x402 est passé des micro-paiements initiaux de 0,09 $ à 0,46 $ (vérifié par les données d'Artemis). Il reste dans la fourchette des micro-paiements, le point de bascule commercial n'est pas encore atteint. Le marché est extrêmement en amont, mais les fondations économiques sont déjà posées.

Facteurs favorables

· Légalisation de la TradFi (très forte). Visa lance « Agentic Ready », Stripe collabore sur le MPP, Mastercard et AmEx rejoignent la fondation x402. Le CPO de Visa qualifie cela de « plus grand événement depuis le commerce électronique ». Le marché est validé comme réel, les risques d'investissement diminuent.

· Accélération de la standardisation du protocole (très forte). La fondation x402 intègre la Linux Foundation, avec plus de 20 membres fondateurs, notamment Visa, Stripe, Google, AWS et Microsoft. La résistance disparaît ; x402 devient une norme au niveau HTTP.

· AWS excelle dans la mise en place d’infrastructure de production. Amazon Bedrock AgentCore est livré et intégré nativement x402. CloudFront + Lambda@Edge fournit une implémentation de référence côté Merchant. Une boucle de paiement Agent-to-Merchant complète est réalisée sur AWS (mars 2026). AWS publie une architecture de référence, ce qui encouragera les entreprises à l’adopter.

· Explosion des services MCP (forte). Plus de 11 000 serveurs MCP, moins de 5 % ayant réussi à générer des revenus. ToolOracle a déjà mis en œuvre la monétisation x402 sur 73 serveurs / 708 outils. Cela crée une pression naturelle sur l'infrastructure de paiement.

· Explosion du nombre d'agents IA (fort). Plus de 1 million d'agents enregistrés (2026), tous les principaux LLM promeuvent les capacités d'agent. Calendrier : 12 à 24 mois.

· Les stablecoins accélèrent leur pénétration (fort). Capitalisation boursière totale de 246 milliards de dollars (2025). Stripe, Visa et MC intègrent toutes USDC. Cela se produit déjà.

· Déclin du modèle d'abonnement (moyen). Les développeurs fournissant des compétences/des données doivent payer selon leur consommation. Timeline : 12-24 mois.

· Régulation clarifiée (médian). L'UE met en œuvre MiCA, le projet de loi américain sur les stablecoins progresse, et le président de la CFTC déclare que « l'IA a besoin de la blockchain ». Cela débloquera l'adoption institutionnelle. Calendrier : 12 à 24 mois.

Utilisateurs cibles

Les services d'infrastructure de paiement pour agents ciblent cinq types d'acheteurs, dont les douleurs, la volonté de payer et les pouvoirs d'achat varient. Actuellement, les trois catégories les plus intéressées sont : les développeurs d'applications IA (qui ne peuvent pas lancer de produits d'agent sans payer), les équipes financières d'entreprises (motivées par la conformité et avec des budgets contrôlés), et les fournisseurs de compétences/données (dont la capacité à monétiser est directement bloquée par le manque de modèle de facturation à l'utilisation). Les flux de trésorerie entre consommateurs et agents (M2M) existent réellement, mais restent immatures et présentent une faible volonté de payer à court terme.

Atteinte des acteurs institutionnels principaux et des commerçants

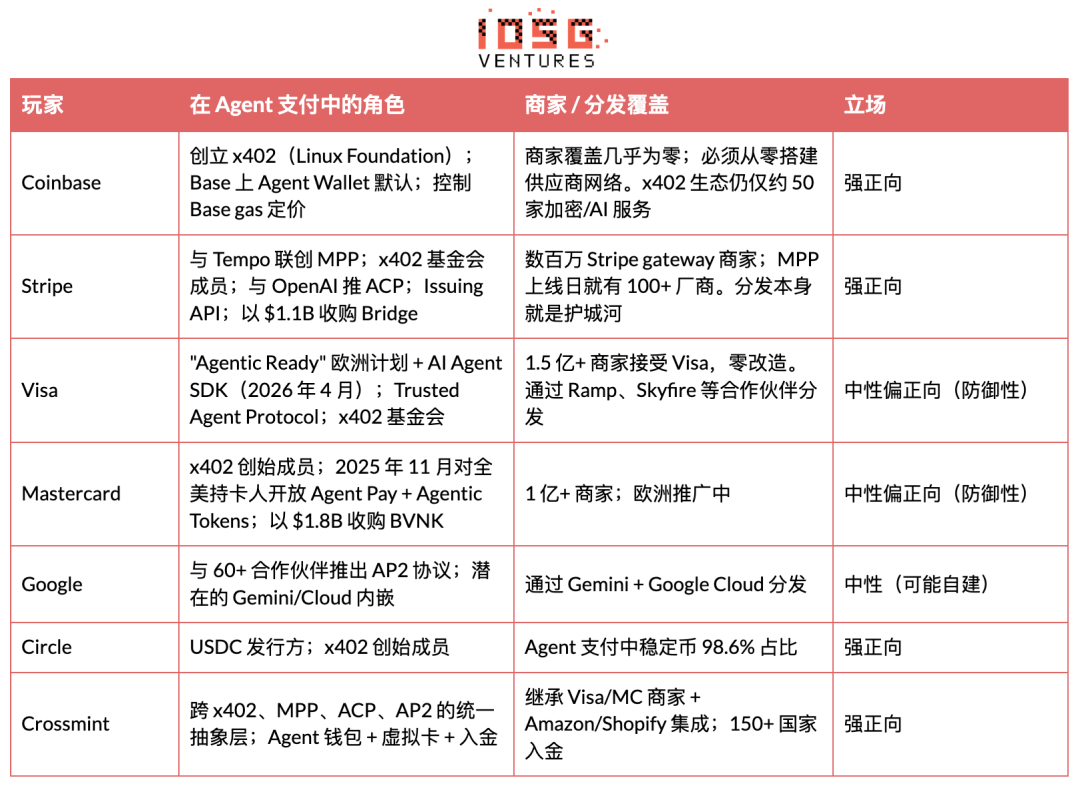

Les paiements agents sont principalement soutenus par huit institutions, notamment deux acteurs natifs de la cryptomonnaie (Coinbase, Circle), trois géants des cartes de paiement et des services de paiement entrants (Stripe, Visa, Mastercard), une plateforme d'IA (Google) et deux entreprises qui agissent comme agrégateurs en amont (Crossmint, Tempo).

Il existe un problème du type « qui a créé le premier ? ». Le réseau Carte détient une couverture commerciale écrasante (Visa 150 millions+, MC 100 millions+), et peut être utilisé sans aucune modification de la part des commerçants. x402 ne compte qu’environ 50 services crypto/AI. Sans davantage de commerçants, le volume des transactions ne peut augmenter ; sans volume de transactions, les commerçants n’adhéreront pas. Stripe MPP brise cette impasse en exploitant les relations commerciales existantes (mise à niveau du SDK plutôt qu’une intégration entièrement nouvelle) ; Crossmint brise l’impasse en regroupant les deux voies via une seule API.

Les quelques questions en suspens actuelles

· Le modèle de menace sécuritaire est nouveau et non résolu

· Les menaces principales incluent l'injection de prompt, la perte de contrôle du comportement de l'agent (boucles récursives épuisant le budget), la fuite de clés, l'usurpation d'identité par l'agent et les risques liés à la chaîne d'approvisionnement des SDK tiers.

· L'échec le plus dangereux n'est pas l'accès non autorisé, mais l'abus après autorisation.

Le moteur de stratégie au niveau de l'infrastructure est nécessaire, mais la plupart des portefeuilles n'en disposent pas.

· Absence d'identité d'agent standardisée

· Aucun moyen fiable pour vérifier l'identité de l'Agent, ses autorisations ou s'il a été compromis.

· ERC-8004 a été déployé sur le réseau principal d’Ethereum, avec trois types d’registres (Identity, Reputation, Validation basés sur ERC-721), mais son adoption reste précoce.

· Le NIST a accepté la proposition sur l'identité et l'autorisation des agents IA (avril 2026). L'EIP-11419 propose d'ajouter un validateur de permissions d'agent aux comptes intelligents modulaires.

· Sans identité, chaque transaction Agent repose sur la seule confiance.

· Absence de mécanisme de résolution des litiges

Les paiements en stablecoins sont conçus pour être rapides et irréversibles, sans possibilité de rétrofacturation, sans banque à contacter et sans mécanisme de recours.

Les systèmes de gestion de contrats intelligents et de réputation sur chaîne sont en cours d'exploration, mais aucun n'est standardisé ni arrivé à un niveau de production.

Sans un traitement clair des erreurs, un cadre de gestion des paiements excessifs et des réponses à la fraude, les institutions n'adopteront pas à grande échelle.

Infrastructures de conformité peu développées

Un nombre croissant de juridictions appliquent la Travel Rule (FATF) aux transferts de stablecoins.

Le KYC, l'AML, le filtrage des sanctions et la traçabilité des audits ne sont pas des options pour les applications financières, mais la plupart des outils de paiement Agent traitent la conformité comme un correctif après coup.

Les équipes qui n’ont pas intégré la conformité dès le premier jour auront des coûts de modification très élevés ultérieurement.

· Complexité interchaînes

· L'agent doit fonctionner sur plusieurs réseaux (Base, Solana, Stellar, Canton, etc.).

· Quelle que soit la liquidation du trade, l'exécution de la stratégie doit être cohérente.

Aucune chaîne n'a remporté le paiement Agent, donc l'infrastructure doit être multichaine, ce qui augmente les coûts techniques et de sécurité.

Aperçu du secteur et chaîne de valeur

Agent Payment n'est pas un marché unique, mais un écosystème composé d'une pile à sept niveaux.

Le facilitateur (L2) et le portefeuille (L1) capturent une valeur disproportionnée car ils contrôlent la « clé privée » de l’Agent.

Celui qui détient la clé détient la souveraineté économique de l'Agent. La couche protocole (L0), en tant que standard open source, ne génère pas directement de revenus, mais les entreprises qui établissent les normes (Coinbase via x402, Stripe via MPP) monétisent indirectement via des services de facilitation associés.

C'est pareil que l'histoire d'Internet : HTTP est gratuit, mais Cloudflare et Akamai, qui contrôlent l'accès au trafic HTTP, sont des entreprises d'une valeur de plusieurs milliards de dollars.

Analyse approfondie de la piste

Protocole de paiement (L0)

x402

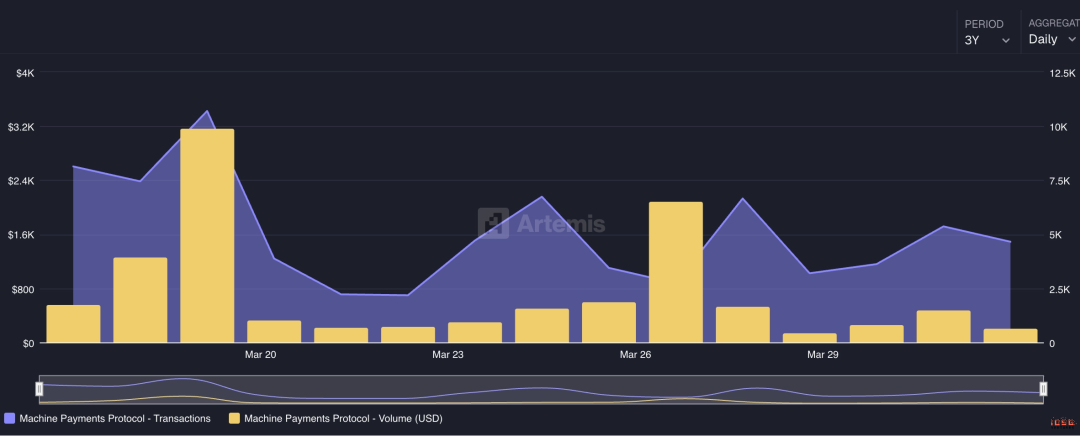

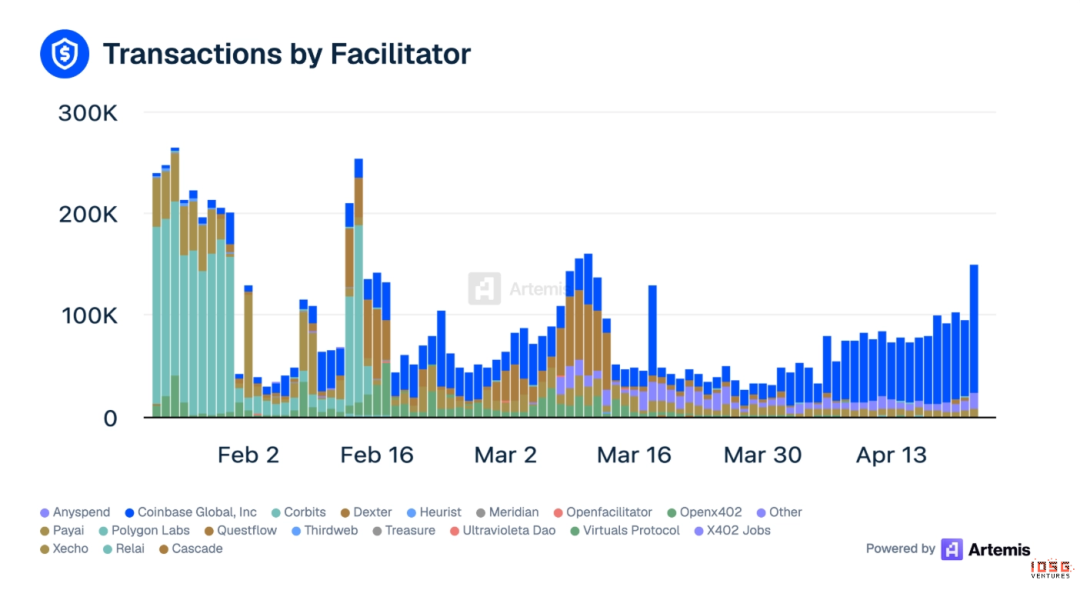

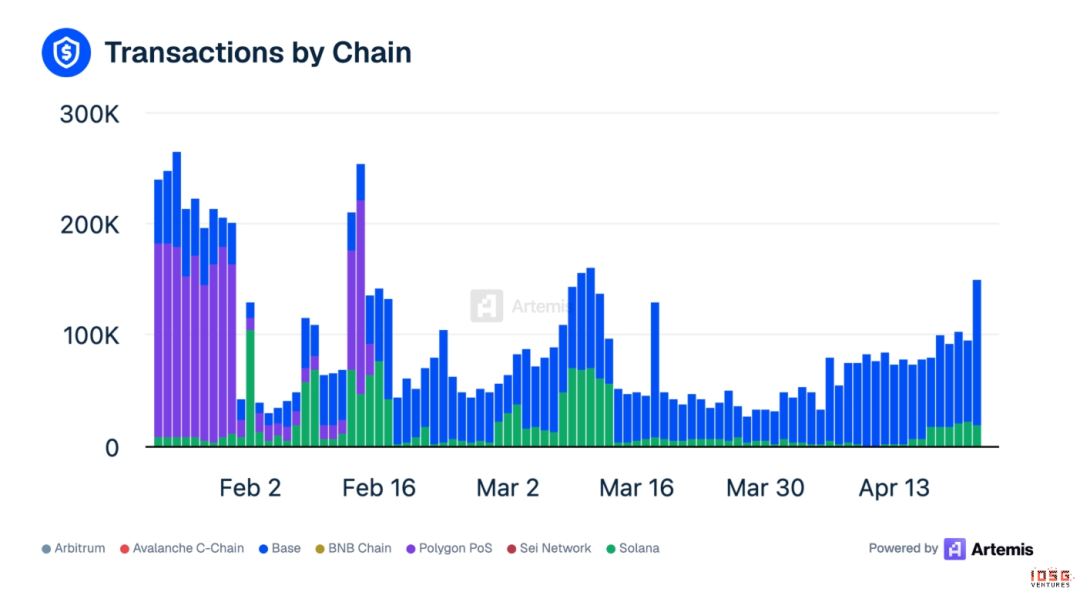

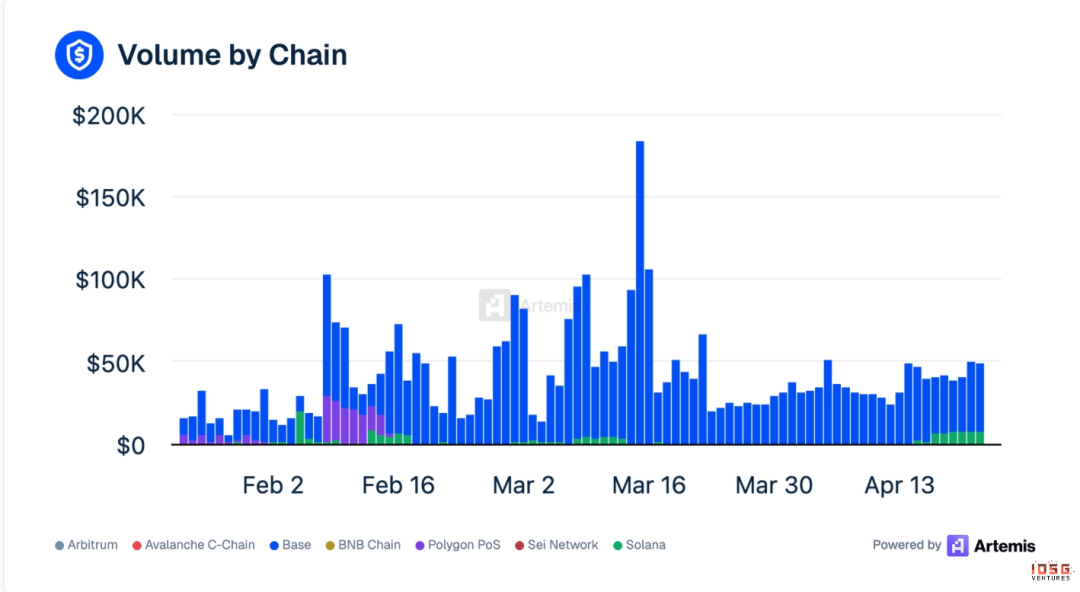

La situation de x402 est légèrement plus complexe, la chaîne Base représentant la majeure partie des transactions.

· Données journalières actives (moyenne de mars) : 110 000 transactions, un volume d'échanges d'environ 51 000 $

· Base domine : 82 % des transactions ont lieu sur Base, 99 % du volume des transactions sur Base

· Facilitator principal : Coinbase Global en première position (41 %), PayAI en deuxième position

· Le volume de wash trading est significatif : 36 % des transactions x402 en mars ont été générées par wash trading ou des incitations ; le nombre de transactions publiques surestime la demande réelle des Agents

▲ Source : Artemis

Données de l'écosystème x402 (Artemis, avril 2026)

· Chaînes prises en charge : Base, Ethereum, Polygon, Solana, Avalanche, Sui

· La fondation x402, co-gouvernée par Coinbase et Cloudflare (créée en septembre 2025), a été transférée à la Linux Foundation et compte plus de 20 membres fondateurs.

· Stripe a intégré x402 sur Base en février 2026

· Paiement minimal viable : 0,001 $

· Temps de paiement de bout en bout : environ 2 secondes

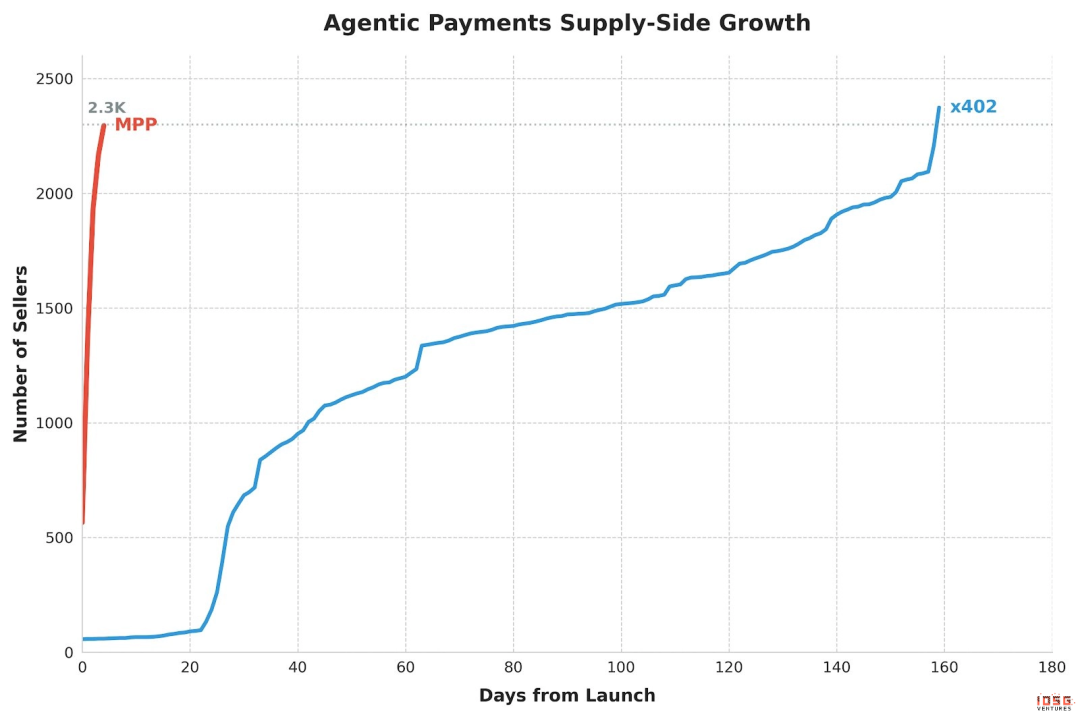

· Vendeurs cumulés sur 5 mois : environ 2 300

5 étapes de processus de paiement

1. L'utilisateur/développeur recharge la stratégie de l'Agent

2. L'agent envoie une requête à l'API du fabricant et reçoit une réponse HTTP 402 (contenant le portefeuille du commerçant, les chaînes prises en charge, le type d'actif et le prix)

3. Le facilitateur vérifie si ce paiement est conforme à la stratégie de dépense autorisée par l'agent.

4. Une fois approuvé, le facilitateur effectue le transfert USDC sur la chaîne.

5. L'agent inclut le hash de la transaction comme preuve de paiement dans les demandes ultérieures ; le fournisseur vérifie et fournit le service

La couverture des marchands est actuellement la principale limite : Neynar, Hyperbolic, Token Metrics, Pinata (IPFS), Heurist, Prodia (génération d'images), Firecrawl (raffle de pages web). Presque tous sont des services natifs crypto ou IA. Les plateformes de commerce électronique traditionnelles (Amazon, NYT) ne sont pas encore intégrées.

Les plateformes traditionnelles de commerce électronique (Amazon), les SaaS principaux (Notion, Slack, AWS) et les plateformes de contenu (NYT, Spotify) n'ont aucune intégration avec x402.

L'agent sur x402 a des capacités limitées : acheter de la puissance GPU, appeler des API, stocker des fichiers. Les actions comme passer des commandes sur Amazon, renouveler Notion ou payer Uber doivent toujours passer par les réseaux de cartes.

L'intégration des fournisseurs est largement considérée comme le dernier et le plus difficile maillon de toute la pile de paiement Agent. Le modèle d'agent API (où l'Agent appelle au nom de l'utilisateur des API restreintes) peut violer les conditions d'utilisation des fournisseurs et introduire des risques juridiques supplémentaires.

Les préoccupations initiales portaient sur le fait que l'ATV à 0,09 $ ne suffisait pas à soutenir le P&L du facilitateur ; le goulot d'étranglement reste l'économie des micro-paiements combinée à la portée des fabricants.

MPP (Machine Payments Protocol)

MPP vient d'être lancé mais connaît une croissance rapide, avec 2,3K vendeurs en 5 jours.

MPP, lancé par Stripe et Tempo, permet à tout client (agent, application ou humain) de payer les frais de n'importe quel service dans la même requête HTTP. Les développeurs utilisent MPP pour permettre à leurs agents de payer les services, tandis que les opérateurs de services l'utilisent pour accepter les paiements API.

· Données journalières actives : 4,7 K transactions, 201 $ de volume de transaction

· x402 a mis 5 mois pour atteindre 2,3K vendeurs, MPP n'a mis que 5 jours

Architecture

· Basé sur la session : plafond de dépenses préautorisé pour l'agent, micro-paiements en flux pendant la session, sans nécessité de règlement sur chaîne pour chaque transaction

· Règlement via la chaîne Tempo (avec un pont de 5 milliards de dollars), confirmation en moins d'une seconde

· Prise en charge simultanée de Stripe SPT (fiat), cartes Visa, stablecoins et Bitcoin (via Lightspark)

· Plus de 100 fabricants ont intégré au jour du lancement

Le sens stratégique réside dans le fait que MPP est le premier produit concret de fusion entre la cryptomonnaie et la carte. La capacité de distribution de Stripe (des millions de commerçants dans le monde) combinée à l'efficacité de règlement en stablecoin de Tempo pourrait créer une pression simultanée sur les solutions entièrement cryptomonnaie (x402) et les solutions entièrement cartes (Visa IC).

Risk

En ligne depuis seulement quelques semaines, sans données de production. La chaîne Tempo est elle-même nouvelle et son écosystème n'a pas encore été validé.

x402 contre MPP

Tendance de fusion

They are converging, not competing.

· Stripe est membre fondateur de la fondation x402, et MPP prend clairement en charge à la fois les stablecoins et les cartes.

· Visa mise sur les deux tableaux. Elle contribue à la spécification de la piste carte du MPP de Stripe, tout en faisant avancer son Intelligent Commerce et son Trusted Agent Protocol. Présenter x402 et le MPP comme des camps opposés ignore le fait que les plus grands réseaux de cartes sont des partenaires de conception des deux côtés.

L'architecture est complémentaire :

· x402 Gestion de la négociation de paiement au niveau HTTP : comment le serveur indique au client « Payez-moi » via le code d'état 402

· MPP traite la couche d'exécution des transactions via des sessions : comment l'argent bouge réellement, en regroupant des micro-paiements illimités en deux transactions sur chaîne (ouverture + règlement)

· Le modèle de session résout directement le problème d'évolutivité des micro-paiements. Au lieu de viser 12 millions de transactions par seconde à 0,09 $, regroupez des milliers d'interactions micro en un seul règlement.

Le canal de distribution de Stripe a permis à MPP de rattraper en 5 jours le nombre de vendeurs accumulé par x402 en 5 mois, validant ainsi l'hypothèse « distribution > protocole ».

Visa Intelligent Commerce

Visa a annoncé le cadre Intelligent Commerce en avril 2025, a lancé « Agentic Ready » en Europe en mars 2026, et a publié le SDK pour développeurs d'agents IA le 2 avril 2026.

Composants principaux :

· Trusted Agent Protocol (TAP) : distinguer les agents légitimes des bots malveillants

· Identifiants tokenisés : cartes prêtes pour l'IA avec limites de dépense, catégories de commerçant et exigences d'approbation

· Partenaires pilotes : Ramp, Skyfire et d'autres parties non divulguées

Le principal avantage est la couverture des commerçants : le réseau Visa couvre plus de 150 millions de commerçants dans le monde, permettant à un agent d'utiliser un numéro de carte Visa pour effectuer des achats sur Amazon, Uber, ou toute plateforme SaaS, sans aucune modification requise de la part du fournisseur.

Le principal inconvénient est qu'il doit être rattaché à un compte humain. Le modèle de confiance de Visa repose sur « des individus ayant passé la vérification KYC qui servent de garant », ce qui entre en conflit fondamental avec la vision à long terme d'une économie d'agents autonomes.

Autres protocoles

· ACP (Agentic Commerce Protocol) : conçu pour le paiement instantané dans les interfaces conversationnelles, telles que ChatGPT. Cible la couche de paiement client, et non la couche de règlement API. ACP est complémentaire à x402.

· UCP (Unified Commerce Protocol d'ATXP) : tente d'unifier tous les protocoles de paiement Agent sous une seule interface

· Agents MoonPay : relier les flux de paiement traditionnels aux agents IA, transformant les processus de paiement humains en programmes exécutables par agent via API

Gestion des portefeuilles et des clés (L1)

Plus d'une dizaine de fournisseurs de portefeuilles concourent sur ce marché, dans un paysage similaire à celui des portefeuilles mobiles avant Apple Pay.

Exemple :

· Emprunt et crédit : Souscription pilotée par l'IA entre sur le marché de l'emprunt crypto grand public. 3Jane automatise entièrement la souscription de crédit via des contrats intelligents, en fixant les taux d'intérêt et en exécutant les clauses de dettes à l'aide de registres financiers vérifiables, sans examen humain.

· Paiement aux créateurs et à l'économie de petits boulots : Agent gère le routage, la gestion des portefeuilles et la conversion de devises entre plateformes. Audius distribue en temps réel 90 % des revenus directement aux artistes au moment de la consommation du contenu, sans cycle de règlement mensuel ni intermédiaire prélevant des commissions.

· Gestion des fonds : Un système de fonds agentisé qui anticipe les conditions du marché en temps réel, rééquilibre les positions en temps réel, effectue des règlements transfrontaliers sans attendre les heures d'ouverture, et investit les fonds inactifs dans des outils générant des intérêts.

Couche facilitatrice (L2)

La couche Facilitator se situe entre le protocole (x402, MPP) et l'application. Coinbase Global reste le Facilitator le plus important en cumulé (41 % du volume total des transactions x402, source Artemis).

Pourquoi cette couche est-elle la couche de monétisation de l’économie des agents : les agents doivent payer pour acheter des biens, et le facilitateur est le point où ces paiements sont effectivement régulés. Les entreprises de modèles ne sont pas susceptibles de le faire elles-mêmes, car elles ne lanceraient pas de GTM pour des scénarios de longue traîne ; les opportunités de monétisation sont donc laissées aux opérateurs indépendants.

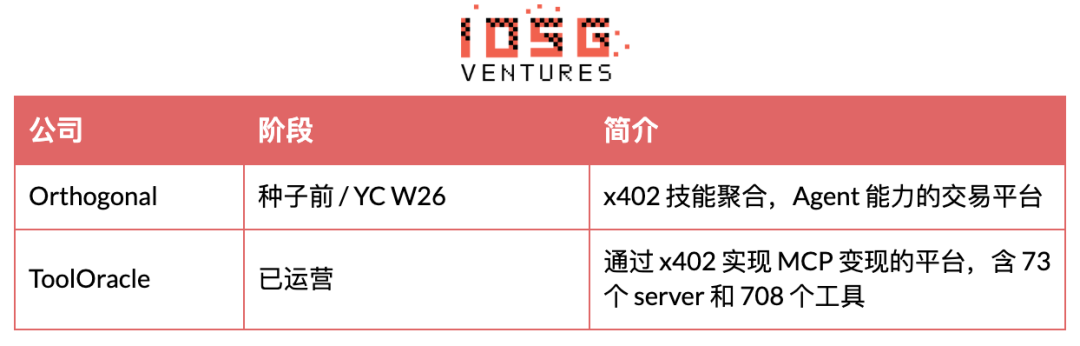

Entreprise de facilitation

Autres facilitators (outils open source, startups non financées) : x402-rs (bibliothèque Rust), OpenX402 (facilitator sans autorisation), OpenFacilitator (points de terminaison gratuits partagés), B402 (fork dédié à BSC), CodeNut (infrastructure Agent), RelAI (marché d'API x402), AurraCloud (puissance de calcul décentralisée, token AURA).

Cas d'utilisation

Accès aux données au forfait par requête : le cas d'utilisation le plus répandu pour les facilitateurs. Les agents de trading ont besoin de données de marché en temps réel, les agents de conformité ont besoin de vérifications de sanctions, et les agents de crédit ont besoin de consultations de dossier de crédit. Le facilitateur permet à ces agents de payer à la demande, sans abonnement, clé API ni contrat avec un fournisseur. Spraay propose déjà 70 points de terminaison x402 couvrant les oracles, l'analyse, l'inférence IA et la recherche, avec un coût de 0,001 $ à 0,10 $ par appel.

· Monétisation de l'API pour les développeurs : Facilitator abstractise les interactions blockchain ; tout développeur peut protéger son API avec un accès payant x402, sans avoir à exécuter de nœud ni comprendre la cryptographie. L'architecture de référence AWS CloudFront + Lambda@Edge permet d'activer x402 sur n'importe quelle application HTTP en edge.

· Gestion des abonnements : l’Agent gère automatiquement le processus d’annulation et propose des offres de rétention négociées en temps réel selon votre historique d’utilisation. Pendant la transition vers un modèle de tarification à l’usage, la valeur de l’Agent pour optimiser vos frais de paiement augmentera considérablement.

· Route de paiement cross-chain : Facilitator gère les swap, les ponts et le règlement, permettant à l'Agent de payer sur n'importe quelle chaîne avec n'importe quel jeton, tandis que le commerçant reçoit l'actif de son choix. AnySpend prend en charge 19+ réseaux. Il s'agit d'une canalisation que ni l'Agent ni les fournisseurs d'API ne souhaitent gérer eux-mêmes.

Carte tokenisée (L3 : Gouvernance et stratégie / Identité et autorisation, carte virtuelle)

Processus d'émission de carte virtuelle

· Mise en place du programme de cartes : des plateformes (telles que Ramp ou AgentCard.sh) établissent un programme de cartes virtuelles via des partenaires d'émission (banques émettrices Visa/MC).

· Création de carte API : les développeurs génèrent des cartes virtuelles via l'API pour chaque agent ou chaque scénario de dépense, en définissant les paramètres :

· Limite de dépense (par transaction / par jour / par mois)

· Code catégorie merchant (MCC) liste blanche / liste noire

· Validité (valable une seule fois ou à vie)

· Restrictions géographiques

· Agent reçoit le numéro de carte : l'agent obtient le numéro de carte à 16 chiffres + CVV + date d'expiration, pouvant être utilisé sur n'importe quel commerçant acceptant Visa/MC.

· Autorisation de transaction : Le réseau de carte vérifie en temps réel selon les stratégies prédéfinies lorsqu'un commerçant lance une transaction.

· Règlement : débit effectué depuis le compte professionnel via le réseau de cartes traditionnel (T+1 ou T+2).

Comparaison des principaux fournisseurs d'API

Les limites fondamentales du mode carte

1. Doit être rattaché au compte parent : tous les cartes Agent doivent être rattachées à un compte humain/entreprise vérifié par KYC comme source de fonds.

2. Frais : le réseau de carte prélève 2 à 3 % de frais d'interchange, ce qui n'est pas économique pour les micro-paiements via API.

3. Vitesse de règlement : T+1 à T+2, insuffisante pour répondre aux besoins de règlement en temps réel entre agents.

4. Contrôle limité des commerçants : l'agent peut être incorrectement marqué comme frauduleux.

Identité et réputation (L4 : Gouvernance et stratégie / Identité et autorisation côté identité)

L'identité est une infrastructure, pas un cas d'utilisation indépendant ; elle soutient chaque autre couche.

Skill Découvrir et magasin (L5)

Exemple :

· Récompenses dans le jeu : La plateforme de jeux Web 3 déploie des agents pour gérer l'économie du jeu, distribuer des récompenses et traiter les transactions d'actifs. Virtuals Protocol a tokenisé des agents IA en tant que PNJ, bots de trading et assistants de recherche, permettant à la communauté de détenir et de gouverner collectivement.

Coordination de l'agent (L6)

Exemple :

· Transaction agentization : Le passage de la transaction algorithmique à la transaction agentisée a remplacé la latence comme unité de compétition par l'intelligence. Transaction algorithmique classique : exécuter Y lorsque le prix traverse X. Transaction agentisée : raisonner sur les conditions du marché, la liquidité, les paramètres de risque et les positions du portefeuille pour déterminer l'action optimale.

· Groupe d'agents : La prochaine étape consiste en un groupe coordonné d'agents. Lorsqu'un agent financier effectue une transaction, les agents de conformité et de risque fonctionnent en temps réel pour vérifier, marquer et auditer.

Données et conformité (L7)

TRES Finance, Chainalysis et Allium sont également présents à ce niveau, mais ils proviennent d'une analyse blockchain plus large.

Équipe d'agents de conformité : les institutions déployent les agents de conformité comme une main-d'œuvre parallèle pour surveiller en temps réel les flux de transactions, identifier les anomalies, effectuer des vérifications de sanctions et générer automatiquement des rapports de réglementation.

Crypto-native vs. Carte organisation

Écosystème natif de la cryptomonnaie

Les stablecoins sont la « monnaie native » de l’agent, pour trois raisons :

1. Structure de confiance étendue : les portefeuilles de stablecoins peuvent être liés à n'importe quoi — comptes sociaux, serveurs DNS, contrats intelligents sans surveillance. Des agents en dehors du système financier traditionnel peuvent également effectuer des transactions.

2. Règlement mondial natif Internet : un flux de travail Agent traversant les points de terminaison LLM aux États-Unis, les fournisseurs de données européens et les clusters de calcul en Asie du Sud-Est ne devrait pas nécessiter trois systèmes de paiement indépendants.

3. Structure des coûts : Sur Base, le gaz par transaction x402 est d'environ 0,001 $, contre 2 à 3 % d'interchange sur le réseau Carte. Même si le prix de l'ATV x402 atteint 30 $, le coût du gaz en stablecoin reste deux ordres de grandeur inférieur.

Groupe des organisations de cartes (Visa / FinTech traditionnelle comme représentant)

L'agent peut être utilisé immédiatement, pour trois raisons :

1. Couverture commerciale : plus de 150 millions de commerçants acceptent déjà Visa/MC, sans aucune modification nécessaire.

2. Protection des consommateurs : Les rétrofacturations, la détection de fraude et la résolution des litiges représentent une infrastructure éprouvée sur 50 ans. Les transactions en stablecoin sont irréversibles.

3. Maturité de la conformité : PCI DSS, KYC/AML et le cadre juridique de protection des consommateurs sont bien établis.

Conclusions pratiques

· Court terme (1 à 2 ans) : domination des cartes. Les stablecoins limités aux micro-paiements API adjacents à la cryptomonnaie.

· À moyen terme (2 à 4 ans) : Fusion. Stripe MPP a démontré qu'un seul protocole peut transporter à la fois des stablecoins et des devises fiat.

· Long terme (5+ ans) : Si la réglementation des stablecoins est mise en œuvre et que l'adoption par les commerçants augmente, l'écosystème cryptographique pourrait devenir le choix par défaut.

Support de paiement par cadre et MCP

État d'intégration du cadre

Aucun cadre AI principal ne dispose actuellement de capacités de paiement natives intégrées ; tous les cadres intègrent les paiements via des outils externes, principalement le serveur MCP.

MCP est la norme de fait

MCP devient rapidement le standard universel pour les agents qui appellent des outils externes. Microsoft utilise MCP dans Copilot, et tous les principaux frameworks d'agents le prennent en charge.

Serveur MCP de paiement publié :

· ATXP : 14+ outils (payment_make, web_search, web_browse, etc.), compatible avec Claude, LangChain, CrewAI, OpenAI SDK

· FluxA : fluxa-agent-wallet (paiement x402 + retrait USDC + lien de paiement) et la compétence fluxA-x402-payment sont désormais disponibles sur LobeHub

· Clink : clink-mcp-server, implémentation open source en TypeScript

· PayMCP : couche de paiement indépendante du fournisseur pour les outils MCP (MIT open source)

· Ramp : Intégration Ramp MCP sur Composio

· AgentPay (OpenClaw) : fonction agentpay, prend en charge les achats de portefeuilles nécessitant une approbation humaine

Implication stratégique : celui dont le serveur MCP de paiement devient la configuration par défaut pour des clients principaux tels que Claude Desktop, ChatGPT et Cursor obtiendra l'« entrée par défaut » pour les paiements d'agents. C'est exactement le même principe que Google qui paie 26 milliards de dollars par an à Apple pour devenir le moteur de recherche par défaut de Safari. ATXP est actuellement en avance en termes de couverture de framework, mais Coinbase (via le serveur MCP de CDP) et Stripe (via MPP) bénéficient d'un avantage de distribution à l'échelle de la plateforme.

Paysage concurrentiel et avantages concurrentiels

Analyse du gagnant-tout-prendre dans les sous-secteurs

La force des avantages concurrentiels présente une distribution bimodale. La gouvernance de niveau 4 (duopole Visa/MC) et le routage de niveau 3 (Circle + Bridge) sont verrouillés par les effets de réseau. Les portefeuilles de niveau 1 présentent des coûts de changement réels et tendent vers une concentration. Les facilitateurs de niveau 2 et les identités de niveau 4 constituent les champs de bataille réels où les startups peuvent obtenir des retours.

Opportunités en amont et en aval

Cycle de vie de l'industrie

Le cycle de vie est à un stade précoce. Une transition vers la phase de croissance précoce est attendue dans les 12 à 18 prochains mois. Deux indicateurs : la convergence vers 1 à 2 protocoles dominants et au moins un projet de paiement Agent atteignant un volume mensuel de transactions dépassant 10 M $.

Analyse d'investissement

Cadre des 7 pouvoirs

La puissance la plus cruciale actuelle est le positionnement inversé. Dans les premières étapes de l'industrie, les startups ne peuvent compter que sur le positionnement inversé et l'économie de réseau. Les économies d'échelle et la marque appartiennent naturellement aux géants. Visa ne peut pas adopter pleinement les stablecoins, sinon elle perdrait chaque année 32 milliards de dollars de revenus d'interchange, ce qui constitue la seule fenêtre structurelle d'avantage pour les startups.

Prédiction d'évolution de Power : si Visa intègre les stablecoins dans les 2 à 3 prochaines années (via VTAP), le positionnement inversé disparaîtra, et le coût de basculement deviendra le seul Power restant pour les startups. Cela signifie que les cibles les plus investissables aujourd'hui sont les facilitateurs capables de créer un haut coût de basculement pendant la fenêtre de positionnement inversé, à savoir une intégration API approfondie + gestion des clés + verrouillage des stratégies de dépense.

Investissabilité des sous-secteurs

Priorité d'investissement (du plus élevé au plus bas)

· Niveau facilitateur (capture de valeur, note 8/10)

La valeur payée par l'agent n'appartient pas à la couche protocole, mais à la personne ayant trouvé un cas d'utilisation réel et servi des utilisateurs réels. Facilitator masque complètement la complexité de la chaîne et de l'agent.

· x402 et MPP sont des voies commercialisées ouvertes. Le facilitateur se situe entre le protocole et l'utilisateur, gérant la vérification des paiements, le règlement sur chaîne et le pont interchaînes.

· Contrôlez la clé de signature de l'agent et les stratégies de dépense (point de confiance incontournable). Bénéficiez simultanément des frais de garde et des revenus issus du flux de commandes.

· Le chemin de sortie par fusion-acquisition est clair, avec comme référence l'acquisition de Bridge par Stripe pour 1,1 milliard de dollars.

· Clé du succès : Mener une campagne de terrain solide dans un segment spécifique (marchés de prévision, données payantes à la requête, monétisation d'API). Devenir indépendant de la chaîne dès que possible. Développer un SDK convivial pour les développeurs. Concurrencer sur la fiabilité et la vitesse de règlement, et non sur le prix.

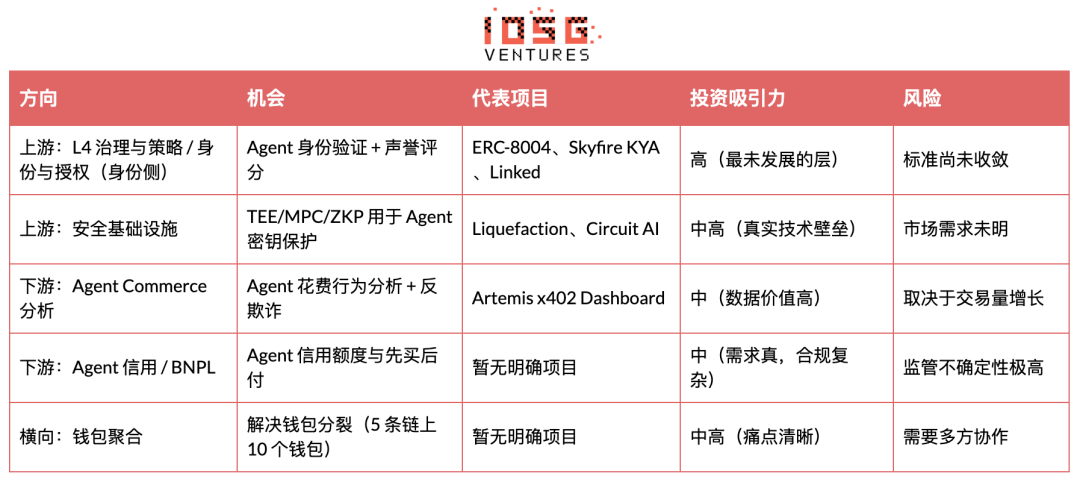

· L4 : Gouvernance et stratégie / Identité et autorisation Identité (alpha maximal, note 7/10)

· La couche de confiance pour les agents commerciaux est complètement absente. Il n'existe aucun moyen standard de vérifier l'identité des agents, leurs autorisations ou leur fiabilité.

· ERC-8004 et Metaplex Agent Registry sont initiaux mais fiables. Le prototype ZKID devrait permettre la vérification des agents avec protection de la vie privée.

· Le NIST a commencé à intervenir sur l'identité et l'autorisation des agents IA, ce qui signifie que cela deviendra une catégorie réglementée.

Celui qui maîtrise le graphe de confiance devient la couche d'identité par défaut, et le gagnant emporte tout.

· Clé du succès : construire une identité cryptographique (un certificat signé liant l'agent au mandant + son périmètre d'autorisation), et non simplement un emballage OAuth. Capturer tôt le graphe de confiance pour déclencher un effet de réseau. Intégrer au niveau du portefeuille ou de l'infrastructure : les injections de prompts ne peuvent pas contourner cela.

· L6 : Coordination de l'agent (note : 7/10)

La prochaine étape consiste à coordonner les groupes (agents financiers, de conformité et de risque travaillant ensemble).

· Clé du succès : Mettre en place une vérification cryptographique pour les sorties de l'Agent.

· L7 : Données et conformité (note : 6/10)

L'audit trail est en lui-même un mécanisme de résolution des litiges.

· Clé du succès : réaliser la reconstruction en temps réel des transactions cross-chain. Intégrer directement la conformité Travel Rule dans le flux de paiement.

· L5 : Découverte et boutique Skills (note 6/10)

· 11 000+ serveurs MCP, taux de monétisation < 5 %. C'est le moment « App Store » des capacités des agents.

Celui qui devient la couche de découverte par défaut contrôle à la fois le routage et les paiements, occupant la position de Google + Stripe fusionnés.

· Key to success: Aggressively aggregate supply and build a payment-native discovery mechanism.

· L1 : Gestion des portefeuilles et des clés (note : 7/10)

· Plus de 10 joueurs, mais cela peut se concentrer rapidement.

· La gestion de flotte (Sponge) et le support indépendant du cadre (LobsterCash/Crossmint) sont des points de différenciation.

· Clé du succès : Obtenir le statut de cadre par défaut pour LangChain, CrewAI et Claude Code. Publier un moteur de stratégie avec « cinq piliers » : plafond de dépenses, liste blanche des contreparties, restrictions sur les types de transactions, contrôle temporel, seuils de mise à niveau.

Économie unitaire (couche Facilitator)

Modélisation du P&L pour une entreprise de type Facilitator en trois phases :

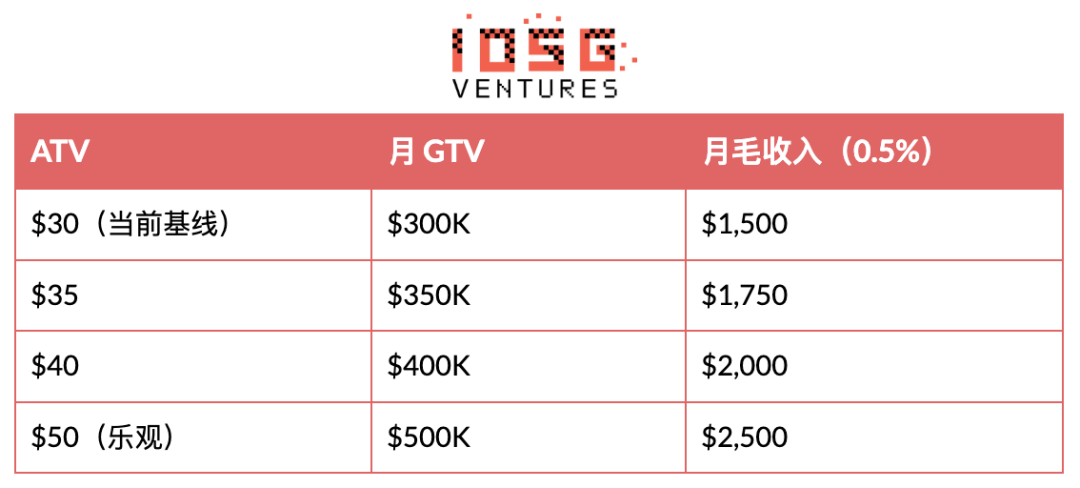

Analyse de sensibilité ATV (Y1, 500 agents x 20 transactions par mois) :

ATV est le cœur du modèle économique. L'ère des micro-paiements à 0,09 $ est révolue. L'achat par agents / l'achat autonome devient un cas d'utilisation principal. Le prochain point de bascule est une augmentation de l'ATV de 30 $ à 50 $ ou plus. Indicateur avancé : quel serveur de paiement MCP deviendra l'intégration par défaut dans Claude Code, LangChain et CrewAI.

Test de volume de transaction minimal viable. À un taux de prélèvement de 0,5 %, un Facilitator doit atteindre 1 M$ de ARR, ce qui nécessite 200 M$ de GTV annuel, soit 550 K$/jour. Le GTV quotidien actuel de l'écosystème x402 est d'environ 2,7 M$ (Artemis, avril 2026), ce qui implique un ARR théorique maximal d'environ 4,9 M$ (si un Facilitator capture 100 %) :

L'écosystème entier x402, taux de prélèvement de 0,5 %, GTV quotidien de 2,7 M $ :

· Revenu annuel du facilitateur : 2,7 M $ x 365 x 0,5 % = 4,9 M $

· Le seuil de 1 M $ de ARR a été dépassé

· 10 M $ de CA annuel : nécessite un volume de trading deux fois supérieur

· 100 M $ de CA annuel récurrent (phase de croissance) : nécessite un volume de trading 20 fois supérieur

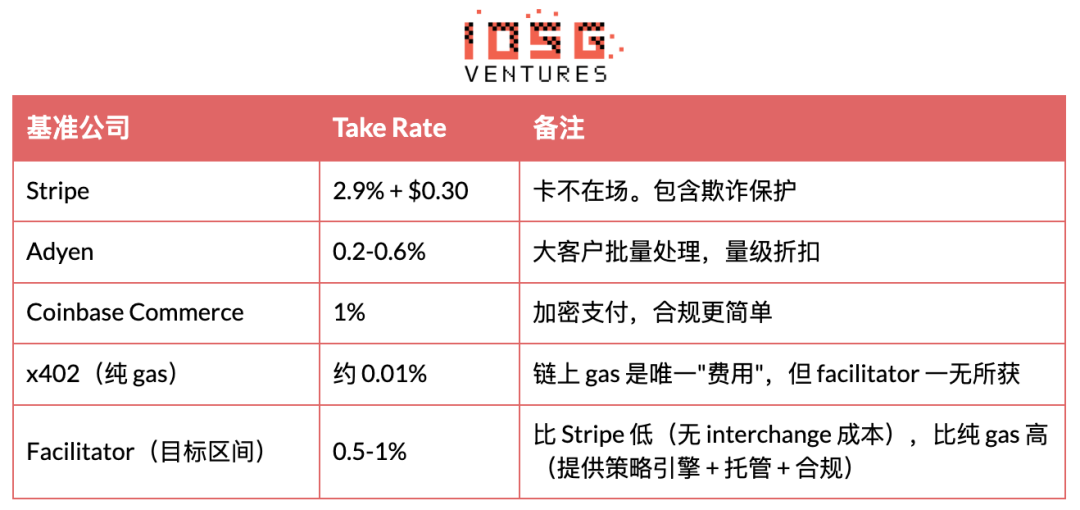

Taux de prélèvement :

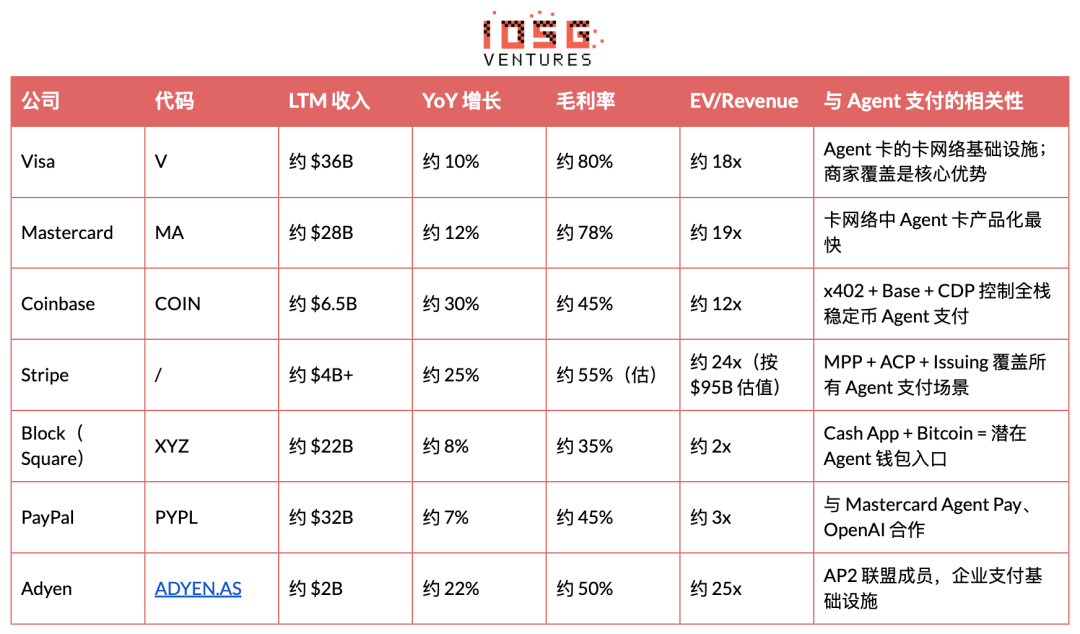

Comparaison entre entreprises matures

Les entreprises de paiement cotées négocient à un multiple EV/Revenu compris entre 12x et 25x. Une startup de paiement Agent qui parvient à atteindre plus de 50 M$ de ARR avec un taux de croissance supérieur à 50 % pourrait être évaluée à au moins 1 Md$ selon un multiple de 20x le revenu. Toutefois, pour le moment, aucune entreprise du secteur ne divulgue ses données de revenus, et les évaluations reposent entièrement sur une prime narrative.

Prediction

Arbre de décision

Problème central

Agent Payment peut-il atteindre un volume annuel de 1 milliard de dollars avant 2028 ? Deux chemins en découlent.

Chemin 1 : atteignable (probabilité de 55 %). Le déclencheur est la validation PMF par Stripe MPP associée à la couverture de millions d'utilisateurs par la carte Visa Agent. Deux sous-résultats sur ce chemin :

· L'orbite des stablecoins devient la norme (représente 30 % de cette branche). Coinbase et l'écosystème x402 capturent la plus grande partie de la valeur, le réseau de cartes est contourné, et l'évaluation de Facilitator se situe entre 500 M$ et 1 M$.

Les canaux de carte restent dominants, avec les stablecoins en complément M2M (70 % de cette branche). Visa, Mastercard et Stripe capturent le flux principal. Les solutions purement cryptos deviennent marginales ; les facilitateurs sont soit acquis par Stripe, soit marginalisés.

Chemin 2 : Non atteint (probabilité de 45 %). Le catalyseur est la fiabilité de l'agent qui ne parvient pas à atteindre la confiance requise pour les paiements, ou la division persistante des normes. Deux sous-résultats :

· Croissance lente vers 200 M$ à 500 M$ (60 % de ce segment). Le secteur existe, mais les valorisations sont sous pression ; les startups ont besoin d'une durée de vie plus longue.

· Les entreprises de modèles de base intègrent leurs propres systèmes de paiement (représentent 40 % de ce segment). OpenAI et Google intègrent nativement le paiement, éliminant les facilitateurs tiers.

Chronologie de la croissance

Reverse stress testing

Risque 1 : Les géants construisent leurs propres systèmes de paiement, les intermédiaires deviennent inutiles

OpenAI, Google et Apple contrôlent plus de 90 % des points d'entrée des utilisateurs pour les agents IA, avec des paiements en boucle fermée natifs (ChatGPT + carte liée, AP2 + Google Pay, Siri + Apple Pay).

Lors de son lancement sur Google AP2, le « paiement Agent en boucle fermée au sein de l'écosystème Google » revendiquait plus de 60 partenaires. OpenAI Operator est déjà capable d'effectuer des achats en ligne. Apple Pay a historiquement éliminé de nombreux portefeuilles mobiles tiers.

Risque 2 : Le marché n'est pas encore prêt, il manque 3 à 5 ans, investir maintenant est trop tôt

L'agent n'est pas fiable, l'absence de normes pour les API commerciales et le manque de confiance des consommateurs constituent des obstacles majeurs. Les sociétés de semences disposent d'une fenêtre de 18 à 24 mois, ce qui risque de ne pas suffire au marché.

Le protocole de paiement AI pris en charge par Coinbase fait face à un récit selon lequel « la demande n'est pas encore là ». Les agents mentent fréquemment lors de l'exécution des tâches. La plupart des agents ne gagnent toujours pas un dollar.

Résultats du test de pression

Parmi les deux risques, le risque de timing est le plus mortel et le plus difficile à réfuter. L'arithmétique de l'économie unitaire ne ment pas, et le marché est encore loin d'être à une échelle investissable. Le risque de plateforme est en partie atténué par l'idée que les entreprises de modèles ne sont pas bonnes en matière de conformité, mais cette ligne de défense s'affaiblit en 2026 : OpenAI a acquis un fournisseur de KYC, Google possède Google Pay, Apple dispose d'Apple Pay et d'Apple Card, et les actionnaires d'Anthropic incluent des investisseurs financiers traditionnels. La capacité de conformité n'est plus un avantage compétitif pour la crédibilité des entreprises de modèles.

Le risque le plus élevé et non réductible est le timing. Le passage de la phase d'introduction à la phase de croissance précoce dépend du passage d'ATV des micro-paiements aux transactions commerciales, ce qui dépend de deux variables externes hors du contrôle des investisseurs : la fiabilité des agents et la couverture commerciale.

Trois ajustements de stratégie d'investissement :

1. Allouer 60 % de l'exposition de paiement de l'agent à la ronde seed, afin de réserver suffisamment de follow-on pour la ronde bridge (pour contrer le risque de timing).

2. Facilitators indépendants de l'itinéraire prioritaire (pris en charge à la fois les stablecoins et les cartes) pour se prémunir contre les risques de réglementation.

3. Définir un kill switch de 18 mois : si aucun facilitateur n'atteint un volume mensuel de plus de 5 M $ d'ici Q4 2027, envisager une dépréciation ou une vente à prix réduit.

Conseils d'investissement

L'agent doit avoir la capacité de payer, ce qui est une nécessité logique, mais le marché est actuellement extrêmement précoce (seulement 6,3 M $ depuis début 2026), avec un wash trading massif, des normes fragmentées, et les géants pourraient écraser les startups à tout moment. L'argument n'est pas « ce marché est grand maintenant », mais « ce marché deviendra grand, et la fenêtre d'évaluation avant cela sera favorable ».

Géographiquement, le centre de gravité se trouve aux États-Unis, l'Europe effectue des couvertures réglementaires, et l'Asie est un inconnu.

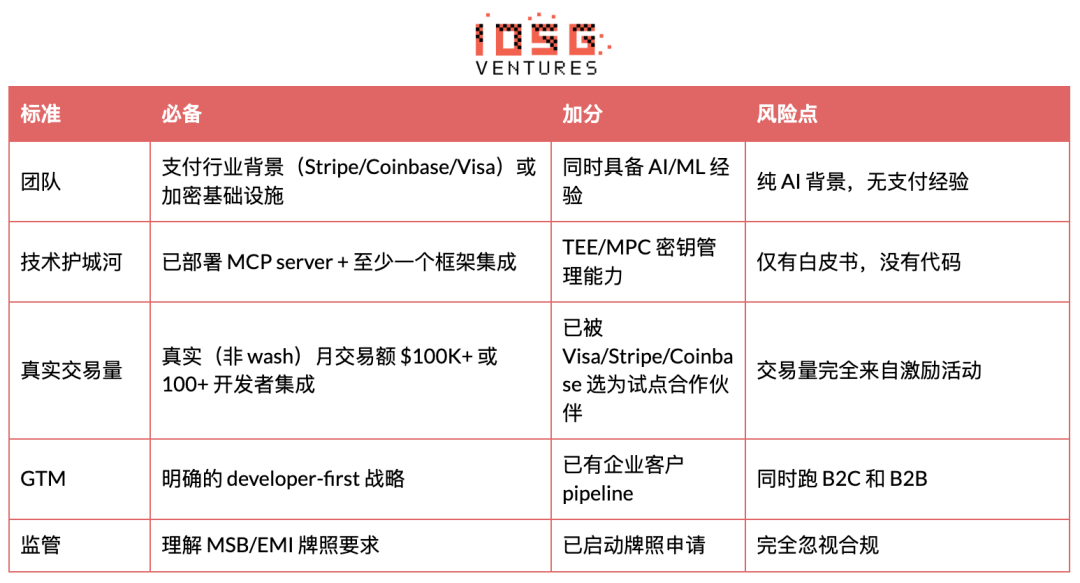

Les équipes值得投资 possèdent une DNA du secteur des paiements (Stripe, Coinbase, Visa) ou une expérience en infrastructure crypto, ont déployé un serveur MCP et au moins une intégration de cadre, avec un volume mensuel de transactions réelles non wash de 100 000 $ ou plus, ou plus de 100 intégrations de développeurs, ainsi qu'une stratégie GTM orientée développeur claire.

Les points à éviter incluent les projets avec un simple contexte IA sans expérience en paiement, uniquement basés sur un whitepaper, un volume d'échanges entièrement stimulé par des incitations, une approche simultanée B2C et B2B, et un total mépris pour les licences MSB/EMI.

Lien original

Cliquez pour découvrir les postes ouverts chez BlockBeats

Rejoignez la communauté officielle de律动 BlockBeats :

Groupe Telegram abonné : https://t.me/theblockbeats

Groupe Telegram : https://t.me/BlockBeats_App

Compte officiel Twitter : https://twitter.com/BlockBeatsAsia