À la fin de 2025, la publication par la Banque populaire de Chine d'un plan d'action intitulé « Plan d'action sur le renforcement supplémentaire du système de gestion du yuan numérique et de l'infrastructure financière associée » marquera l'entrée officielle du yuan numérique dans l'ère du « yuan numérique 2.0 », en passant formellement du « 1.0 monnaie numérique en espèces ».

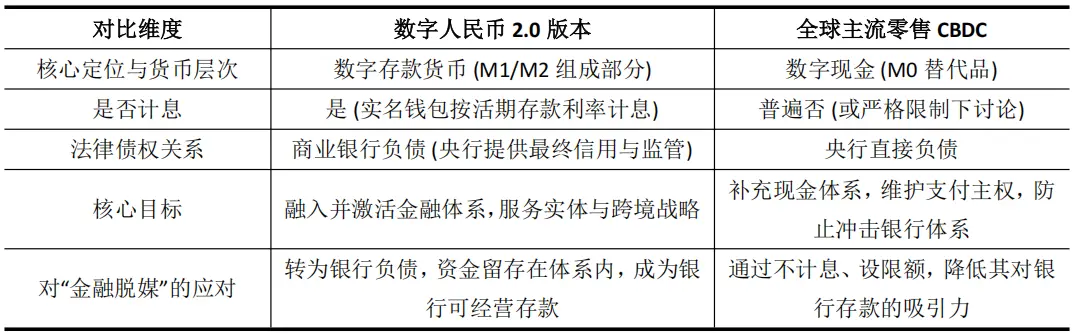

Le changement central réside dans le fait que, à partir du 1er janvier 2026, les soldes des portefeuilles de la monnaie numérique chinoise (e-CNY) commenceront à rapporter des intérêts, et leur nature juridique évoluera, passant d'une dette directe de la banque centrale à celle dePassif des banques commercialesDevise légale des attributs.

Les défis communs aux monnaies numériques de banque centrale (CBDC) à l'échelle mondiale et la voie d'avenir du yuans numérique

Plus de 130 autorités monétaires dans le monde étudientMonnaie numérique de banque centraleLa mise en œuvre de ces pratiques se heurte généralement à un paradoxe difficile à résoudre : comment introduire une monnaie numérique sans en même temps menacer les fondations du système bancaire traditionnel ? La racine de ce problème réside dans la prudence face au désintermédiation financière – la crainte que la Banque centrale, en offrant directement au public une monnaie numérique sécurisée et pratique, entraîne un exode des dépôts des banques commerciales, affectant ainsi leur capacité à créer du crédit.

Ainsi, que ce soit les débats de la BCE sur l'éventuelle mise en place d'un plafond de détention pour l'euro numérique, ou les mises en garde explicites de la Banque du Japon, la logique sous-jacente est dans les deux cas défensive. En limitant strictement les CBDC de détail à un simple argent numérique non rémunéré (M0), ces institutions cherchent à réduire leur attractivité par rapport aux dépôts bancaires, afin d'assurer la stabilité financière. Cependant, cette approche conduit souvent à un manque d'incitations tant pour les utilisateurs que pour les banques, ce qui freine l'adoption des CBDC et les confronte à une divergence entre leurs fonctionnalités et leurs objectifs.

Sur cette base, le yuan numérique deviendra la première monnaie numérique de banque centrale (CBDC) au monde à offrir un intérêt sur le solde des portefeuilles des utilisateurs. Le yuan numérique 2.0 réinvente les relations de créance monétaire par l'innovation institutionnelle, cherchant ainsi à atténuer les risques et à générer de nouvelles dynamiques au sein du système bancaire. Sa différence par rapport aux autres CBDC de type détail à l'échelle mondiale réside dans :

Ce modèle transforme le yuan numérique d'un "outil circulant hors bilan" susceptible d'impacter les banques, en "sang intégré" profondément intégré au bilan des banques.

Les banques commerciales possèdent le droit de gestion et de rémunération des dépôts en yuan numérique. Leur motivation pour sa promotion s'est transformée d'une "obligation passive" vers une "gestion active", créant ainsi un mécanisme durable de promotion sur le marché. En parallèle, la garantie claire de l'assurance-dépôts élimine les doutes concernant la crédibilité du point de vue de l'utilisateur.

Cela ne résout pas seulement le problème de l'incitation, mais signifie aussi que la monnaie numérique chinoise (e-RMB) est officiellement intégrée dans le cadre traditionnel de création et de régulation monétaire. Cela offre à la Banque populaire de Chine une nouvelle variable de politique pouvant être directement appliquée (le taux d'intérêt de la monnaie numérique chinoise). De plus, la traçabilité des transactions de la monnaie numérique chinoise crée les conditions nécessaires à la mise en œuvre d'une politique monétaire structurale précise.

Définir une nouvelle forme : le « mélange » entre les CBDC et les dépôts tokenisés

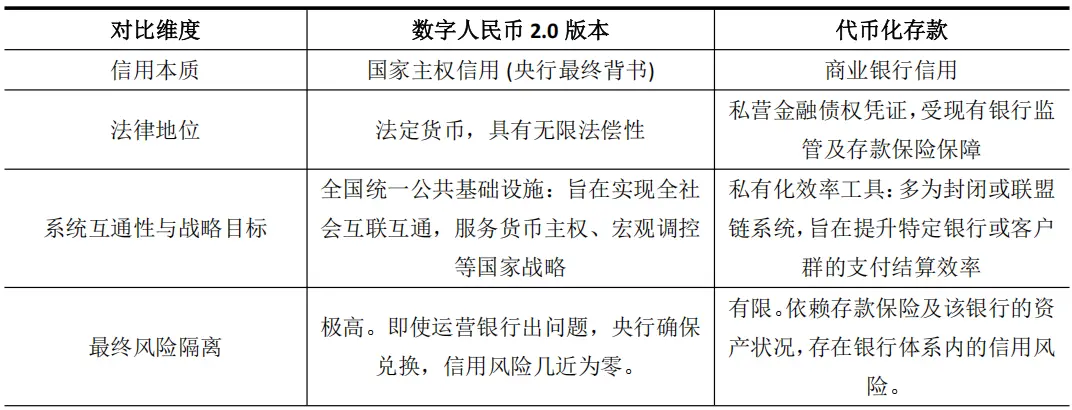

Le e-yuan numérique 2.0, en raison de ses caractéristiques d'intérêts et d'exploitation bancaire, ressemble à certains dépôts tokenisés promus par les banques commerciales. Ces derniers sont des titres numériques représentant des dépôts bancaires sur une blockchain (comme le JPM Coin de JPMorgan), conçus pour améliorer l'efficacité des règlements entre institutions. Toutefois, cette similarité n'est qu'apparente, car les deux systèmes présentent des différences fondamentales en matière de fondement de crédit et de niveau stratégique.

Le yuan numérique 2.0 crée en réalité une nouvelle forme hybride : il intègre l'efficacité apparente des dépôts tokenisés, mais son noyau est constitué d'une pleine crédibilité monétaire de souveraineté nationale.

Cette distinction est fondamentale. La crédibilité des dépôts tokenisés est étroitement liée à la solvabilité de la banque émettrice, et leur essence est d'être un outil d'optimisation de l'efficacité des intermédiaires financiers existants. En revanche, la base de crédibilité de la version 2.0 de la monnaie numérique chinoise reste le pouvoir souverain de l'État, et son objectif est de construire une infrastructure financière fondamentale soutenant l'économie numérique du futur.

Le rapport de l'Institut de la finance et des technologies de l'Université Tsinghua souligne également que cette monnaie numérique soutenue par la crédibilité de l'État et dotée d'une programmabilité offre un levier central pour construire un modèle à double plateforme combinant « blockchain + actifs numériques ».

Ainsi, l'évolution vers la version 2.0 de la monnaie numérique chinoise va bien au-delà de l'évolution des outils de paiement : elle prépare également, à l'approche de l'ère de la monétisation à grande échelle des actifs, un « réseau de règlement » doté du plus haut niveau de confiance.

Les yuans numériques à intérêts et leur contribution à l'écosystème financier numérique de Hong Kong

La montée en gamme stratégique du yuan numérique aura un impact le plus direct et profond à Hong Kong, dont la géographie et les institutions sont uniques.

Cette variable clé, le paiement d'intérêts, a complètement transformé la nature du yuan numérique dans les contextes transfrontaliers et financiers, en évoluant d'un simple "canal de paiement" vers un "actif stratégique". Cela fournit ainsi, à plusieurs niveaux, un soutien concret à la construction par Hong Kong d'un "centre international des actifs numériques".

Premièrement, le paiement d'intérêts résout le problème de la motivation liée à l'accumulation de fonds transfrontaliers, renforçant ainsi directement la fonction de Hong Kong en tant que centre de liquidités renminbi offshore.

Dans le réseau de paiements transfrontaliers basé sur le mBridge (multilateral Central Bank Digital Currency Bridge), la monnaie numérique non rémunérée n'est qu'un simple intermédiaire de transfert ; les entreprises ont donc un intérêt à finaliser rapidement les transactions afin de réduire les coûts liés à l'immobilisation des fonds. Une fois rémunérée, la monnaie numérique chinoise (e-CNY) devient compétitive par rapport aux dépôts en yuans offshore à Hong Kong. Les centres de trésorerie des entreprises multinationales peuvent alors la considérer comme un outil de gestion de liquidités rémunérée, leur permettant de conserver leurs fonds plus longtemps dans le cadre réglementaire de Hong Kong.

Actuellement, le yuan numérique représente plus de 95 % des transactions sur mBridge. La politique d'intérêts pourrait transformer cet avantage en termes de flux en un avantage en termes de stock, ce qui aiderait à élargir et approfondir le marché offshore du yuan à Hong Kong, renforçant ainsi sa position de centre clé.

Deuxièmement, le fait de verser des intérêts renforce l'attractivité du yuan numérique en tant que monnaie de financement et de règlement des actifs tokenisés à Hong Kong.

Hong Kong pousse activement la numérisation d'actifs tels que les obligations. Dans le cadre de ces opérations de règlement DvP (livraison contre paiement), le niveau de crédit de la monnaie utilisée pour le règlement est directement lié à la fixation du prix du risque des produits ainsi qu'à leur acceptation par le marché. Le yuan numérique, qui paie des intérêts et bénéficie de la garantie du crédit national, possède un niveau de crédit largement supérieur à celui des dépôts numérisés garantis par une seule banque.

Le projet Ensemble de l'Autorité monétaire de Hong Kong a exploré l'interopérabilité des dépôts tokenisés, et la version 2.0 de la monnaie numérique chinoise pourrait servir d'actif de règlement de niveau supérieur au sein de cet écosystème. Grâce à la programmabilité de la monnaie numérique chinoise, il serait possible d'automatiser le processus de distribution des coupons obligataires ou les conditions de financement du commerce, ce qui améliorerait considérablement l'efficacité et réduirait les risques opérationnels.

Cela offre une option potentielle et probablement supérieure d'infrastructure financière de base pour des produits haut de gamme tels que les obligations vertes gouvernementales tokenisées à Hong Kong.

Troisièmement, le fait de verser des intérêts active l'espace d'innovation des services financiers autour du yuan numérique, offrant ainsi des opportunités synergiques à la technologie financière de Hong Kong.

Lorsque la monnaie numérique chinoise deviendra une passif bancaire gérable et productif, des services de dépôts, d'investissements, de financement ainsi que de gestion par contrats intelligents s'envelopperont naturellement autour.

Hong Kong dispose d'un système judiciaire de common law aligné sur les normes internationales et de marchés financiers dynamiques, ce qui en fait un "sandbox" idéal pour tester ce type de services innovants. Par exemple, il serait possible de développer un passage à niveau conforme reliant le portefeuille numérique du yuan chinois à une plateforme d'actifs virtuels, ou encore de concevoir des produits structurés basés sur les caractéristiques d'intérêt de ce système.

Cette synergie innovante permettra à Hong Kong de prendre une longueur d'avance dans la conception de produits et l'établissement des règles en matière de finance numérique.

Quatrièmement, le paiement d'intérêts renforce la stratégie de synergie différenciée entre le yuan numérique et le dollar de Hong Kong numérique.

Hong Kong accorde clairement la priorité au développement d'une monnaie numérique de type "wholesale" (de gros), axée sur les transactions interbancaires de grande valeur et les applications dans les marchés financiers. La version 2.0 de la monnaie numérique chinoise, qui porte intérêt, pourrait quant à elle se concentrer sur les paiements transfrontaliers de détail, les règlements commerciaux et les services financiers dérivés liés à l'économie réelle du continent.

Les deux ne se substituent pas l'un à l'autre, mais forment un schéma clair de complémentarité : l'HKD numérique optimise l'efficacité du système financier de gros local, tandis que le yuan numérique approfondit les connexions économiques transfrontalières. Cette synergie permet à Hong Kong de renforcer à la fois son infrastructure financière locale et sa fonction de pont transfrontalier.