Le DeFi est entré dans une phase institutionnelle, avec de grands investisseurs qui testent progressivement le terrain via des ETF cryptographiques et des trésoreries d'actifs numériques. Ce changement signale la maturation de la finance en chaîne, introduisant de nouveaux instruments et des équivalents numériques d'actifs traditionnels. Pourtant, à mesure que les flux augmentent, se posent également des questions sur la gestion des risques et la résilience de l'infrastructure sous-jacente. Pour que les institutions puissent participer avec confiance, l'écosystème doit renforcer ses dispositifs de sécurité, normaliser les révélations sur les risques, et s'assurer que l'accès à la liquidité reste prévisible même en cas de stress. L'arc général est clair : passer au-delà de la recherche de rendement vers un cadre structuré et auditable qui aligne le DeFi sur les attentes de la finance réglementée.

Points clés à retenir

- La participation institutionnelle dans le domaine des cryptomonnaies dépasse désormais l'exposition au marché à l'échange direct, aux produits réglementés et aux trésoreries d'actifs numériques, en développant ainsi la liquidité sur la chaîne et la demande d'infrastructures de gouvernance de qualité.

- Trois principaux domaines de risque sont mis en évidence : le risque de protocole dû à la composabilité de la DeFi, le risque de réflexivité provenant du staking levier et des stratégies en boucle, et le risque de durée lié aux délais de liquidité et aux incitations des solveurs.

- La confiance est la ressource rare dans la prochaine phase de la finance décentralisée, avec des lignes directrices normalisées et un rapport sur les risques interoperables considérés comme des prérequis pour un véritable supercycle institutionnel.

- Les stablecoins et les actifs du monde réel tokenisés redéfinissent les fondamentaux en chaîne, stimulent la demande institutionnelle et envoient des signaux Ethereumson importance en tant que couche d'habitat.

- Les signaux de l'industrie indiquent un besoin de cadres communs de gestion des risques similaires à ceux de la finance traditionnelle, y compris des structures ressemblant à celles des chambres de compensation et des divulgations standardisées pour les protocoles DeFi.

Tickers mentionnés : $BTC, $ETH

Sentiment : Neutre

Contexte du marché : L'essor des ETF réglementés et des trésoreries sur la chaîne s'inscrit dans un mouvement plus large vers des marchés crypto plus liquides, transparents et audiables. Alors que les flux institutionnels croissent, les conditions de liquidité et la gouvernance des risques influenceront de plus en plus lesquelles des primitives DeFi s'échelonnent et lesquelles restent des expériences confidentielles.

Pourquoi cela importe

L'augmentation actuelle des produits institutionnels réglementés a fait plus que gonfler les TVL (Total Value Locked) sur la chaîne ; elle a déplacé le débat de « combien de rendement peut être généré » vers « comment mesurer, divulguer et gérer le risque à grande échelle ». Une vision soutenue par Paradigm suggère que la gestion des risques est traitée comme un pilier opérationnel plutôt qu'une case à cocher de conformité, soulignant la nécessité d'établir des normes formelles alors que le DeFi cherche à attirer des empreintes capitalistiques plus importantes et durables. L'implication à court terme est un changement d'accent vers une gouvernance rigoureuse plutôt qu'une expérimentation rapide, avec des normes sectorielles sur la divulgation et l'interopérabilité servant de pilier pour une adoption plus large.

Dans ce cadre, le secteur commence à observer une convergence pratique autour de trois piliers : la maturation des stablecoins en tant qu'outils de paiement et de règlement, la tokenisation des actifs du monde réel (RWAs), et la tokenisation des instruments traditionnels tels que les titres de dette gouvernementale. La stabilité et l'évolutivité des stablecoins sont devenues essentielles pour soutenir la liquidité multi-réseau et le règlement transfrontalier, tandis que les RWAs permettent la réplication sur la chaîne d'actifs largement traditionnels. Parallèlement, de grandes institutions expérimentent des trésoreries tokenisées et l'accès au marché boursier via des équivalents sur la chaîne, laissant présager un avenir où une plus large gamme de produits financiers pourra exister sur la chaîne. Ethereum ainsi que les réseaux associés. L'effet global est un système financier sur chaîne plus connecté qui conserve les sensibilités aux risques familières aux marchés réglementés.

Dans l'arène des ETF institutionnels, l'appétit a produit des jalons notables. L'encadrement des réglementés Bitcoin ainsi que les produits négociés en bourse liés à l'Ethereum ont généré des flux que certains observateurs décrivent comme un indicateur précurseur d'une acceptation plus large. Spécifiquement, deux des lancements d'ETF les plus réussis des deux dernières années—BlackRockles iShares Bitcoin FCE (CRYPTO : BTC) et Ethereum ETF (CRYPTO : ETH)—illustrent une volonté croissante des gestionnaires d'actifs d'intégrer des actifs numériques dans leurs bilans. L'élan autour des produits liés à l'ETH est particulièrement marqué, avec des entrées nettes dans les véhicules liés à l'Ethereum qui gagnent en dynamisme dans un secteur exigeant et axé sur la conviction. Cette dynamique aboutit à une prise de conscience plus large : les mécanismes officiels de fixation des prix et de règlement pourraient de plus en plus dépendre d'infrastructures sur la chaîne construites pour accueillir des contrôles de risques et des normes de reporting adaptés aux institutions.

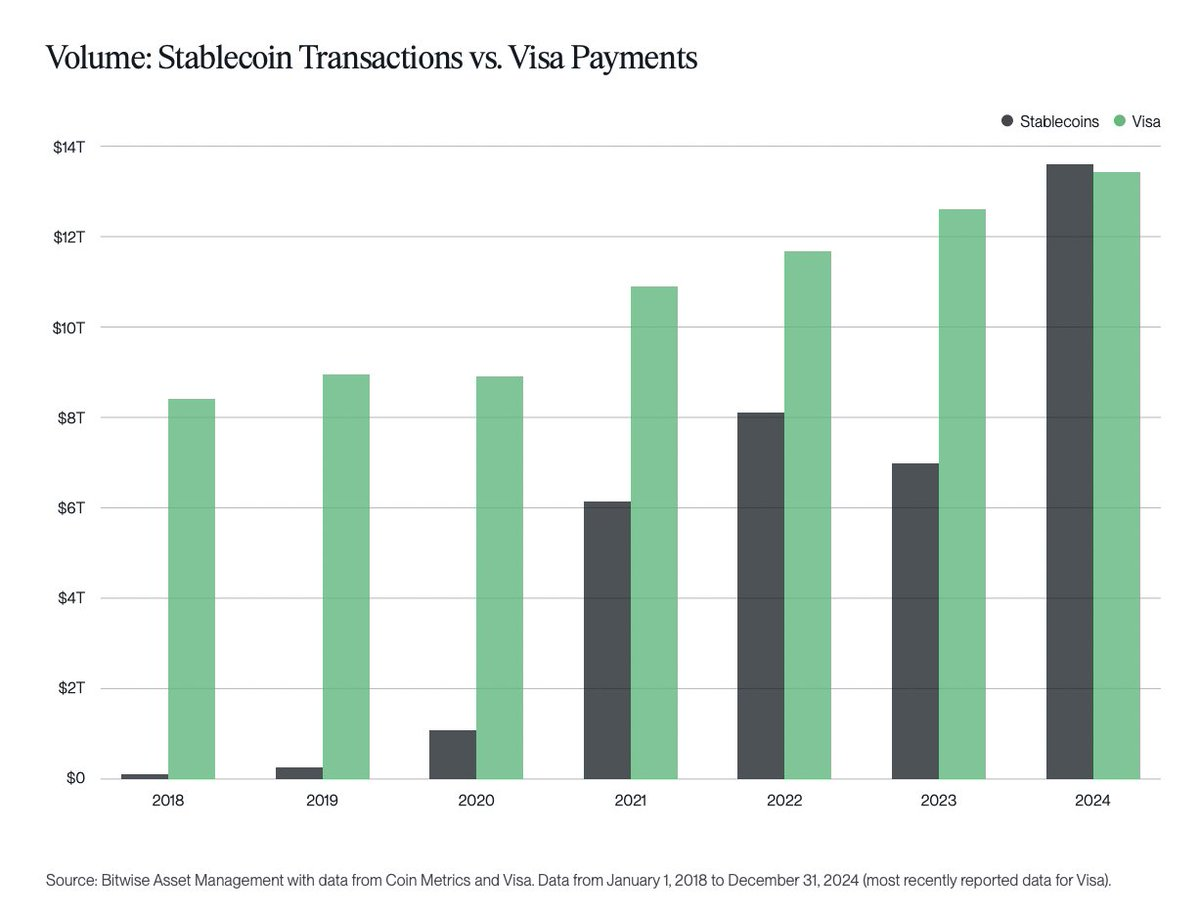

Au-delà des FCE, l'idée d'outils on-chain a également gagné en popularité. Les stablecoins sont devenus le produit-adéquation du marché de la crypto-monnaie, car la clarté réglementaire s'améliore, leur permettant de fonctionner de manière plus fiable en tant que systèmes de règlement et tampons de liquidité. Leur TVL à travers les protocoles s'approche d'un jalon impressionnant—presque 300 milliards de dollars—alors qu'ils traitent presque autant d'argent chaque mois que les systèmes de paiement traditionnels tels que VisaCette capacité de liquidité, combinée aux actifs réels tokenisés (RWAs), introduit un niveau d'enregistrement sur la chaîne plus évolutive, capable d'absorber la demande des grandes institutions sans compromettre la vitesse ou la discipline des risques. L'évolution de ces instruments indique une voie crédible pour une participation à grande échelle, notamment lorsque les normes de gouvernance et d'information convergent vers une rigueur similaire à celle de la finance traditionnelle (TradFi).

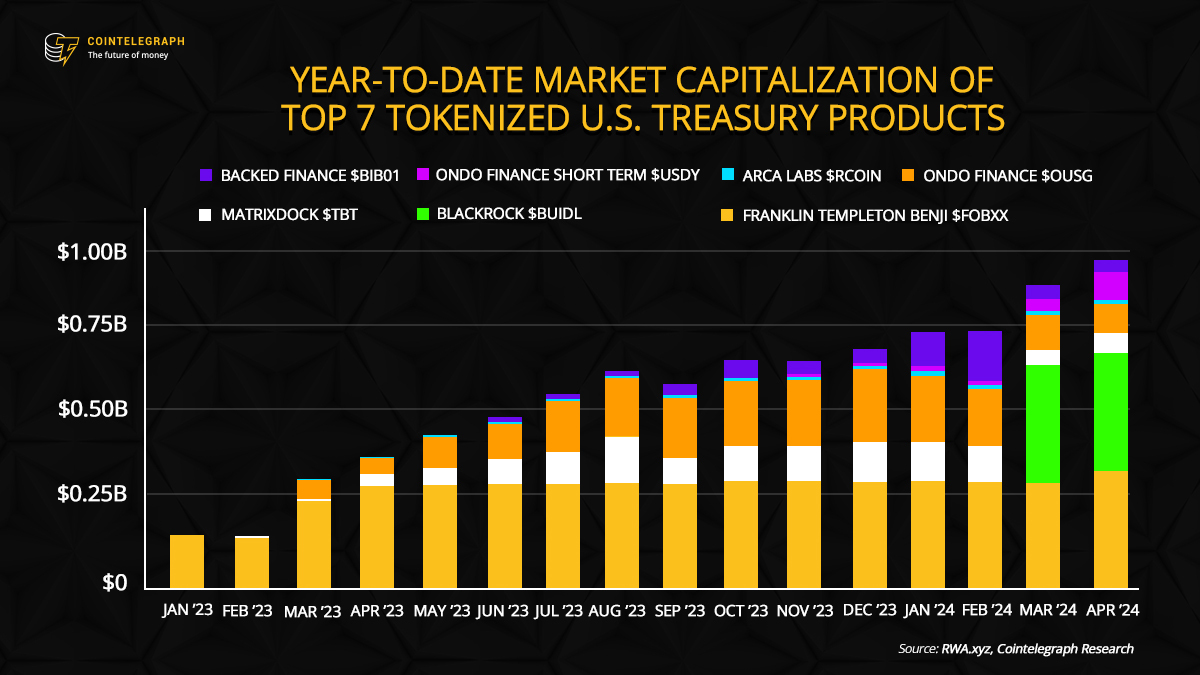

La tokenisation demeure un thème central dans la stratégie institutionnelle. Robinhood L'Europe, par exemple, a des projets avancés de tokenisation à travers son écosystème boursier, tout en BlackRock a poursuivi les titres de l'État tokenisés via son initiative BUIDL. La tendance à convertir des actifs du monde réel en jetons numériques négociables s'inscrit dans un mouvement plus large visant à améliorer la liquidité, l'accessibilité et l'efficacité sur les marchés. Alors que la tokenisation s'accélère, elle soulève des questions critiques sur la transparence, la garde des actifs et la gouvernance ; l'avenir dépendra d'une interopérabilité solide et d'un rapport standardisé sur les risques à travers les plateformes.

Tout cela renforce une idée centrale : les stablecoins et les actifs réels (RWAs) redéfinissent le récit de la finance décentralisée (DeFi) autour d'Ethereum en tant que couche de règlement et d'interopérabilité. L'économie sur la chaîne s'ancrage de plus en plus sur les mêmes blocs de construction sur lesquels la finance traditionnelle s'appuie - une délimitation claire des risques, des divulgations vérifiables et des infrastructures de règlement robustes - tout en préservant l'innovation sans autorisation qui définit la DeFi. L'effet net est une poussée vers un système financier sur la chaîne capable d'intégrer le prochain trillion de dollars de capitaux institutionnels, à condition que les cadres réglementaires et les normes évoluent à la même vitesse que l'innovation.

Dans un récent bilan, Paradigm a affirmé que la gestion des risques n'est pas simplement un coût, mais une capacité centrale qui doit être intégrée au tissu opérationnel de la DeFi. Si les institutions veulent s'étendre, la DeFi aura besoin d'institutions comparables aux chambres de compensation et aux agences de notation traditionnelles : des cadres ouverts, audiables et interoperables pour évaluer et rapporter les risques. Cette évolution n'exigera pas d'abandonner l'expérimentation ; au contraire, elle exigera une approche disciplinée du risque qui puisse être comprise, vérifiée et approuvée au sein d'un écosystème diversifié de protocoles, de coffres-forts et de stratégies.

Avis de : Robert Schmitt, fondateur et co-président-directeur général de Cork.

Alors que l'élan se renforce, le marché récompensera de plus en plus les projets qui démontrent une gestion transparente des risques, une liquidité vérifiable et une infrastructure résiliente. L'année à venir devrait vraisemblablement apporter davantage de clarté réglementaire autour des stablecoins, des accords supplémentaires de tokenisation, ainsi que de nouveaux produits sur la chaîne conçus pour répondre aux normes institutionnelles. Si le supercycle DeFi se concrétise, il sera défini non seulement par les afflux de capitaux, mais aussi par la profondeur de la gouvernance des risques capable de résister à la prochaine vague de chocs boursiers. À cet égard, le focus passe du simple recherche de rendement à la construction d'un système financier sur la chaîne durable, capable d'opérer à l'échelle des marchés traditionnels tout en préservant l'ouverture qui rend le DeFi unique.

Quoi regarder ensuite

- Normes futures de l'industrie pour les divulgations des risques interchaînes et les rapports de protocole.

- Développements réglementaires affectant les stablecoins et les actifs réels tokenisés (RWAs) dans les principales juridictions.

- Nouvelles déclarations d'ETF ou afflux importants vers les ETF sur le BTC et l'ETH à mesure que l'appétit institutionnel évolue.

- Projets d'étendue de tokenisation par des gestionnaires principaux ou des gestionnaires d'actifs majeurs, y compris les titres d'État et les actions de premier plan.

- Mises à jour de gouvernance et améliorations de l'architecture de liquidité qui affectent les délais de retrait et les paramètres de risque sur les principales plateformes DeFi.

Sources & vérification

- Rapport de Paradigm sur la finance traditionnelle, la finance décentralisée et la gestion des risques dans la finance extensible.

- Lancements d'ETF réglementés sur le Bitcoin et l'Ethereum par BlackRock, y compris les flux de performance.

- Trésoriers d'actifs numériques Ethereum (ETH) et dynamiques du marché entourant les DATs, y compris Bitmine Immersion.

- Capitalisation boursière des stablecoins, valeur verrouillée et jalons de clarté réglementaire (EY insights sur l'utilisation de la trésorerie et la DLT).

- Robinhood Les initiatives de tokenisation en Europe et les efforts de tokenisation de BlackRock sur les titres de la dette américaine (BUIDL).

Cet article a été initialement publié comme La confiance dans la DÉFI commence par une gestion adéquate des risques sur Actualités brèves sur les cryptomonnaies – votre source de confiance pour les actualités sur le crypto, les actualités sur le Bitcoin et les mises à jour sur la blockchain.