Original | Odaily Planet Daily (@OdailyChina)

Auteur | jk

Introduction : Qui prépare le terrain pour le prochain marché haussier ?

Le marché haussier des cryptomonnaies de 2024 à 2025 est essentiellement une histoire d'institutionnalisation. Ce qui a poussé le Bitcoin à dépasser les 100 000 dollars n'était pas la peur de manquer une opportunité (FOMO) des particuliers, mais bien les flux nets entrants des ETF, après le lancement de l'IBIT de BlackRock, et le financement continu par emprunt obligataire pour acheter des cryptomonnaies. La logique sous-jacente de cette vague haussière repose sur les accumulations discrètes effectuées par les institutions pendant le marché baissier de 2022 à 2023.

L'histoire semble se répéter, mais les détails sont radicalement différents. Au premier trimestre 2026, le bitcoin a reculé de plus de 25 % depuis son sommet, et l'ethereum a connu une baisse encore plus prononcée, faisant retomber l'humeur du marché. Pourtant, dans ce contexte, certains acteurs institutionnels agissent en sens inverse de la tendance des prix : les trésoreries d'entreprises accumulent des actifs, les fonds souverains augmentent leurs positions, les ETF bancaires sont listés, et les institutions financières traditionnelles européennes entrent sur le marché des stablecoins. Tout cela pointe vers une même question : si le prochain grand mouvement sera encore piloté par les capitaux institutionnels, qui achète pendant cette phase de consolidation ?

Odaily a mené une enquête approfondie sur les flux de capitaux sur le marché cryptographique au premier trimestre.

Conclusion d'abord : malgré un fort correction du marché au premier trimestre, les fonds institutionnels continuent d'affluer sur le marché cryptographique. Alors que le Bitcoin a chuté de plus de 25 %, passant d'environ 88 000 dollars à 60 000 dollars, et que l'Ethereum a enregistré une baisse encore plus marquée de 35 %, Strategy (anciennement MicroStrategy) a augmenté ses holdings de Bitcoin de plus de 10 milliards de dollars, tandis que des fonds souverains comme Mubadala ont également augmenté leurs positions lors du recul. Parallèlement, environ 26 ETF cryptographiques à actif unique ont été émis ou ont soumis une demande dans le cadre du nouveau cadre réglementaire général de la SEC américaine.

Les fonds entrants au premier trimestre 2026 ont montré une nette divergence : certains fonds spéculatifs ont massivement réduit leurs positions (Brevan Howard a réduit sa position sur IBIT de 85 %), tandis que les trésoreries d'entreprises, les fonds universitaires, les émetteurs d'ETF et le fonds souverain d'Abu Dhabi ont profité de l'occasion pour acheter à bas prix. Dans le domaine du capital-risque, malgré une chute de 49 % du nombre de transactions, le montant total levé au cours du trimestre s'est maintenu entre environ 5 et 6,8 milliards de dollars, avec trois transactions (BVNK, Kalshi, Polymarket) représentant la moitié de ce total. Sur le plan externe, la nouvelle réglementation de la SEC en septembre 2025 a réduit la période d'examen des ETF de 240 à 75 jours ; le 17 mars 2026, une déclaration conjointe de la SEC et de la CFTC a classé les récompenses de staking comme non sécuritaires, déclenchant ainsi une vague d'émissions intensives d'ETF liés au staking.

Première partie : Acheteurs institutionnels actifs et déploiement de fonds

Nouveaux ETF cryptos (janvier à avril 2026)

Ce trimestre, de nombreux nouveaux ETF cryptomonnaies ont été lancés. Bitwise a lancé l'ETF Chainlink (CLNK) sur NYSE Arca le 14 janvier, avec un capital initial de 2,5 millions de dollars. Canary Capital a introduit deux produits le même jour, le 13 janvier : l'ETF spot Litecoin (LTCC, AUM cumulé d'environ 9,7 millions de dollars, premier produit spot LTC aux États-Unis) et l'ETF HBAR (premier produit spot Hedera aux États-Unis) ; l'entreprise a ensuite lancé en février un ETF SUI avec rendement de staking. Grayscale a également lancé un ETF SUI avec staking en février. 21Shares a introduit l'ETF SUI (TSUI, AUM d'environ 12,5 millions de dollars) sur Nasdaq le 24 février, puis l'ETF Polkadot (TDOT, frais de 0,30 %, premier produit spot DOT aux États-Unis, AUM de la première semaine d'environ 11 millions de dollars) le 6 mars.

Les grands acteurs ont également lancé plusieurs ETF. BlackRock a lancé le iShares Ethereum Staking Trust (ETHB) le 12 mars, devenant le premier ETF d'approvisionnement en ETH issu d'une institution traditionnelle, avec environ 82 % des revenus de staking distribués directement aux détenteurs. Morgan Stanley a introduit le Morgan Stanley Bitcoin Trust (MSBT) le 8 avril, premier ETF spot BTC issu d'une banque aux États-Unis, avec un taux de 0,14 %, attirant 34 millions de dollars le premier jour et atteignant une capitalisation cumulée de 133 millions de dollars après huit jours. Par ailleurs, ProShares a lancé entre janvier et février l'ETF CoinDesk 20 Crypto Index (KRYP), coté sur NYSE Arca ; NEOS a introduit environ le 29 janvier l'ETF Bitcoin High Yield Enhanced (XBCI) ; Bitwise a lancé le Proficio Devaluation ETF (BPRO, combinaison BTC et métaux précieux) ; Nomura/Laser Digital a lancé le Bitcoin Diversified Yield Fund (BDYF, produit de revenus tokenisés) le 22 janvier ; 21Shares a lancé le 25 février à Zurich l'ETP Strategy Yield (STRC), sous-jacent BTC ; Hashdex a étendu NCIQ au premier trimestre pour inclure BTC, ETH, XRP, SOL et XLM.

En général, les ETF sur les nouvelles devises, c’est-à-dire les actifs à capitalisation plus faible, sont en cours de lancement, mais les ETF publiés par les acteurs plus établis restent principalement axés sur les cryptomonnaies traditionnelles à forte capitalisation.

Demandes d'ETF à surveiller (toujours en attente d'approbation au 23 avril)

Morgan Stanley a déposé une demande S-1 en début janvier pour des trusts en espèces BTC (MSBT, déjà coté en avril), Solana et ETH. Goldman Sachs a déposé une demande d'ETF de stratégie de prime/option sur le bitcoin le 14 avril. Hyperliquid (HYPE) a attiré quatre institutions soumettant des demandes : Grayscale (GHYP, 20 mars), Bitwise (BHYP, 10 avril), 21Shares (THYP, 14 avril) et VanEck (VHYP), aucune n'étant pour l'instant approuvée pour la cotation. Grayscale, VanEck, 21Shares, Bitwise et Canary ont toutes déposé des demandes d'ETF en espèces ADA, et les contrats à terme ADA de CME ont été lancés le 9 février. Truth Social (Yorkville) a déposé une demande d'ETF combiné BTC+ETH et d'ETF de rendement renforcé Cronos le 13 février. Bitwise a déposé 11 ETF de stratégies cryptos (couvrant AAVE, UNI, ZEC, TAO, etc.). REX-Osprey/Defiance a déposé 27 demandes d'ETF cryptos, incluant des produits staking et des produits à levier 3x.

Pour l'instant, l'ETF de Hyperliquid reste le plus attendu.

Flux de fonds des ETF (premier trimestre 2026)

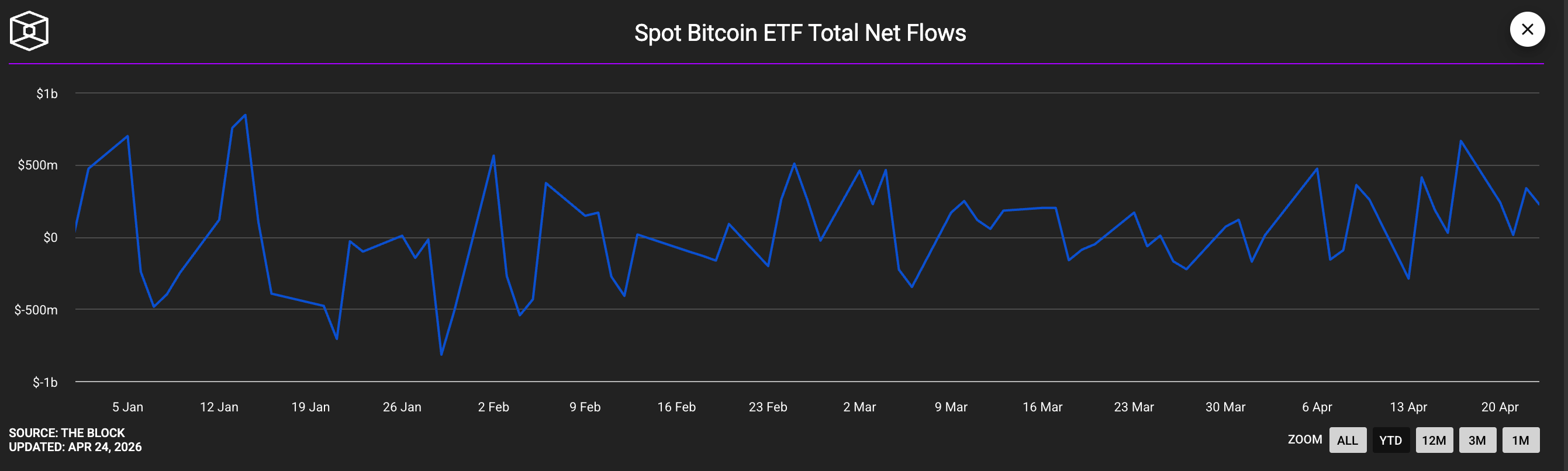

Les flux de trésorerie des ETF spot BTC ont été marqués par des variations importantes : un retrait net d'environ 1,6 milliard de dollars en janvier (selon les données de crypto.com, troisième mois consécutif de retrait net), mais avec le retour des achats en mars-avril, le solde trimestriel s'est finalement réduit à un excédent net positif. IBIT de BlackRock reste le produit phare, avec un flux net d'environ 8,4 milliards de dollars au premier trimestre, mais son AUM est passé de près de 78 milliards de dollars à environ 54 milliards de dollars sous l'effet de la baisse des prix. Les ETF Ethereum ont établi un record de 19 jours consécutifs d'entrées positives début janvier. L'ETF XRP a enregistré un flux net de 1,07 milliard de dollars sur le trimestre, avec 43 jours consécutifs d'entrées positives, surpassant largement les produits liés au BTC pendant la même période. L'AUM combinée des ETF Solana (BSOL, FSOL) a dépassé 1 milliard de dollars en avril ; Goldman Sachs a révélé détenir une position de 108 millions de dollars dans des ETF SOL.

Le flux net total du trimestre est positif

Enregistrements d'achat de trésorerie en Bitcoin par une entreprise cotée

Strategy (MSTR) a continué d'accumuler intensément au cours de ce trimestre. Au 20 avril 2026, Strategy détenait au total 815 061 BTC à un prix moyen de 75 527 dollars, pour une base de coûts d'environ 61,6 milliards de dollars. L'entreprise japonaise cotée Metaplanet (3350.T) a révélé le 1er janvier 2026 avoir acheté 4 279 BTC à un prix moyen de 104 638 dollars, pour un montant total dépassant 380 millions de dollars ; au cours du premier trimestre, elle a augmenté son stock de 5 075 BTC, atteignant un total détenu de 40 177 BTC au moment de la divulgation du 2 avril, avec un coût d'achat total d'environ 400 millions de dollars pour ce premier trimestre.

Strive (ASST) a acheté 123 BTC le 13 janvier à un prix moyen de 91 561 $, pour un montant total de 11,3 millions de dollars ; puis a conclu une fusion entièrement en actions avec Semler Scientific, après laquelle les deux entreprises détiennent ensemble 12 798 BTC, se classant ainsi 11e plus grand trésor d'entreprise. La fusion a été finalisée le 16 janvier. À la mi-mars, Strive détenait environ 13 628 BTC au total, via le PIPE et la fusion avec Semler. DDC Enterprise (NYSEAM) a augmenté ses détentions de près de 600 BTC uniquement en janvier, atteignant 2 383 BTC au total au 19 mars, pour une valeur totale de 182 millions de dollars.

BSTR Holdings (dirigé par Adam Back et opéré par Cantor SPAC) a annoncé qu'il procéderait à son introduction en bourse avec 30 021 BTC (valant 2,14 milliards de dollars américains). Twenty One Capital (XXI) détenait, au 2 avril, 43 514 BTC (valant plus de 3,1 milliards de dollars américains), ce qui en fait le deuxième plus grand détenteur de Bitcoin parmi les entreprises cotées. Hyperscale Data (GPUS) détenait 663 BTC au 21 avril, ayant investi 50,3 millions de dollars américains, avec un objectif de trésorerie de 100 millions de dollars américains.

Caisse des entreprises liées à Ethereum et à la mise en gage

BitMine Immersion (BMNR) est le plus grand trésor d'entreprise Ethereum à ce jour, ayant placé 74 880 ETH (environ 219 millions de dollars américains) sur la plateforme MAVAN au premier trimestre ; il a acheté 101 627 ETH (plus de 230 millions de dollars américains) pendant la semaine du 20 avril 2026, soit son plus grand achat hebdomadaire depuis le début de l'année 2026. Au 20 avril, l'entreprise détenait au total environ 5 millions d'ETH, dont environ 3,33 millions étaient déjà placés, pour un AUM d'environ 12,9 milliards de dollars américains. SharpLink Gaming (SBET) est le deuxième plus grand trésor Ethereum, détenant environ 867 000 ETH (valorisés entre 1,7 et 2,3 milliards de dollars américains), avec près de 100 % placés, comme révélé le 10 mars.

Principaux vendeurs

Les entreprises minières de Bitcoin ont été globalement des vendeurs nets au premier trimestre. MARA Holdings a vendu 15 133 BTC entre le 4 et le 25 mars, réalisant 1,1 milliard de dollars pour racheter des billets convertibles ; Riot Platforms a vendu 3 778 BTC, réalisant 290 millions de dollars ; Nakamoto Holdings a vendu 284 BTC ; Genius Group a liquidé l'ensemble de ses 84 BTC le 1er avril. Le royaume du Bhoutan (Druk Holdings) a progressivement transféré environ 42 millions de dollars en BTC cette année à travers de petites transactions. Une entreprise, Strategy, a représenté 94 % de l'augmentation nette totale des BTC détenus par les entreprises cotées en mars.

Tendances des banques et des institutions de gestion d'actifs

Morgan Stanley a non seulement déposé une demande d'ETF, mais a également soumis une demande de licence nationale de banque de confiance numérique à l'OCC en février 2026 et a annoncé l'ouverture de la négociation de BTC/ETH/SOL aux clients de détail via E*Trade/Zerohash.

UBS a annoncé le 23 janvier offrir des services de trading BTC/ETH à ses clients de banque privée en Suisse, couvrant ses 7 billions de dollars de gestion de patrimoine.

Citigroup a annoncé, le 26 février lors du congrès Strategy World, le lancement d'une infrastructure de custody BTC destinée aux professionnels. Standard Chartered a lancé en janvier à Hong Kong un service de custody BTC/ETH pour les professionnels et serait en pourparlers pour acquérir la totalité des actions de Zodia Custody (8 avril).

BBVA recommande à ses clients à haut net worth d'allouer 3 à 7 % de leurs actifs aux cryptomonnaies.

Douze banques européennes (BBVA, BNP Paribas, ING, UniCredit, KBC, Danske Bank, Swedbank, CaixaBank, DZ Bank, DekaBank, Länsförsäkringar Bank et Banca Sella) ont formé le consortium Qivalis pour une stablecoin en euros sur la plateforme Fireblocks, conformément au cadre réglementaire MiCA (21 avril).

Vanguard ouvre aux clients de ses 50 millions de comptes de courtage sur sa plateforme de 1 000 milliards de dollars des ETF cryptos tiers. Fidelity, qui propose une option d'allocation de 1 % en BTC dans ses plans 401(k), aurait attiré environ 800 millions de dollars.

Nomura Securities, Daiwa Securities et SMBC Nikko Securities ont tous annoncé leur intention de lancer une bourse de cryptomonnaies au Japon d'ici la fin de 2026.

Divulgation 13F (positions du quatrième trimestre 2025, divulguées en février 2026)

Les positions de l'ETF crypto de Goldman Sachs s'élèvent à environ 2,36 milliards de dollars, couvrant le BTC (1,06 milliard de dollars), l'ETH (1 milliard de dollars), le XRP (152 millions de dollars) et le SOL (109 millions de dollars), mais les positions en BTC et ETH ont été réduites respectivement de 39 % et 27 % par rapport au mois précédent.

Mubadala (fonds souverain d'Abu Dhabi) a augmenté sa position dans IBIT de 46 % à 12,7 millions d'actions (environ 631 millions de dollars américains), acquérant en contre-courant du marché environ 2 300 BTC.

Al Warda Investments (sous l'égide de l'Abu Dhabi Investment Authority) augmente sa position IBIT à 8,2 millions d'actions (environ 437 millions de dollars américains), faisant passer l'exposition totale des capitaux souverains d'Abu Dhabi aux cryptomonnaies au-delà de 1 milliard de dollars américains.

Millennium augmente sa position IBIT d'environ 67 % (soit environ 8 100 BTC supplémentaires, devenant ainsi le plus grand détenteur global).

Jane Street augmente sa position dans IBIT de plus de 50 % à 20 millions d'actions.

Harvard University réduit sa position IBIT de 21,5 %, mais établit pour la première fois une position en ETH (3,87 million d'ETHA, d'une valeur de 86,8 millions de dollars). Dartmouth College devient la quatrième université de l'Ivy League à entrer sur le marché.

Concernant les réductions de positions : Brevan Howard a réduit de 85 % sa position dans IBIT (de 37,5 millions à 5,5 millions d'actions, soit environ 17 700 BTC vendus) ; Farallon a réduit de 70 % (environ 2 800 BTC) ; Tudor a réduit d'environ 1 300 BTC ; le fonds spéculatif D.E. Shaw a divisé par deux sa position dans IBIT ; Sculptor a presque liquidé sa position dans FBTC (réduction d'environ 90 %).

Fonds souverains et gouvernements nationaux

Outre Mubadala et Al Warda, le fonds souverain luxembourgeois FSIL maintient une allocation de 1 % en bitcoin (environ 8,5 millions d’euros), devenant ainsi le premier fonds souverain de la zone euro à détenir du BTC. Le Salvador poursuit sa stratégie d’achat quotidien de 1 BTC (7 547 BTC détenus actuellement, pour un montant total d’environ 635 millions de dollars américains) et a augmenté ses réserves d’or de 50 millions de dollars américains le 29 janvier. La Banque nationale tchèque (achat effectué en novembre 2025, prolongé jusqu’en 2026) reste la seule banque centrale au monde à détenir du bitcoin.

Les réserves stratégiques américaines de Bitcoin n'ont pas augmenté depuis leur création. CoinDesk a confirmé le 6 mars que la mise en œuvre de l'ordonnance présidentielle de Trump "avance lentement" ; les réserves ne détiennent toujours qu'environ 328 372 BTC confisqués. Patrick Witt, membre du Comité des actifs numériques de la Maison Blanche, a réitéré l'engagement, mais aucune acquisition concrète n'a encore eu lieu. Parmi les États américains, seul le Texas a injecté 5 millions de dollars dans IBIT en novembre 2025 (avec 5 millions de dollars supplémentaires non utilisés). Le New Hampshire et l'Arizona ont adopté des lois pertinentes, mais n'ont pas encore déployé de fonds. Les rapports selon lesquels CalPERS prévoit d'allouer 1 % (environ 5 milliards de dollars) en BTC continuent de circuler, mais CalPERS n'a pas encore confirmé officiellement cette intention.

Family Office

Deux enquêtes révèlent des tendances diamétralement opposées : le rapport 2026 sur les familles patrimoniales de J.P. Morgan Private Bank indique que 89 % des 333 institutions interrogées (actif net moyen de 1,6 milliard de dollars) n'ont aucune allocation en bitcoin, l'investissement dans l'IA étant leur priorité absolue. En revanche, l'enquête de BNY Mellon Wealth/NOIA montre que 74 % des familles patrimoniales à très haut net worth investissent ou explorent des actifs cryptographiques (une nette hausse par rapport à 53 % l'année précédente), avec une allocation typique de 2 à 5 %, soit environ 5 % pour les institutions asiatiques et 2 à 4 % pour celles des États-Unis et d'Europe.

Deuxième partie : Résumé du financement par capital-risque dans la cryptomonnaie au premier trimestre 2026

Le premier trimestre de 2026 a vu un paradoxe dans le financement VC cryptographique : le volume total de capital reste relativement solide (diminution de 8 % à 16 % en glissement annuel), mais le nombre de transactions a chuté de 49 %. Les statistiques les plus complètes proviennent de Crypto-Fundraising.info (1er avril), qui enregistrent 222 transactions au total, y compris les fusions-acquisitions, pour un montant total de 6,81 milliards de dollars ; hors fusions-acquisitions, les financements VC purs s'élèvent à 183 transactions, soit 4,77 milliards de dollars. DefiLlama/DL News (4 avril, VC uniquement) a suivi 53 transactions supérieures à 10 millions de dollars, pour un montant total d'environ 5 milliards de dollars. JPMorgan estime que les entrées totales dans les actifs numériques au premier trimestre s'élèvent à environ 11 milliards de dollars, soit un tiers environ du montant du même trimestre de 2025. Le rapport trimestriel sur le VC cryptographique de Galaxy Research, publié régulièrement, n'a pas encore été publié au 23 avril, mais ses données de référence du quatrième trimestre 2025 (8,5 milliards de dollars / 425 transactions) peuvent servir de référence en环比.

Données principales

Par rapport au premier trimestre 2025 (5,37 milliards de dollars américains en financement VC, 358 transactions) et au quatrième trimestre 2025 (8,5 milliards de dollars américains, 425 transactions), le financement VC total du premier trimestre 2026 s'élève à environ 4,77 milliards de dollars américains, en baisse de 11 % en glissement annuel et de 44 % en glissement trimestriel ; le nombre de transactions s'élève à 183, en chute de 49 % en glissement annuel et de 57 % en glissement trimestriel. Il est à noter que le montant moyen par transaction VC a augmenté de 76 % en glissement annuel pour atteindre 35,9 millions de dollars américains (médiane de 8 millions de dollars américains), révélant une segmentation marquée : les rounds seed ont été les plus actifs en nombre de transactions (37, pour un total de 252 millions de dollars américains), tandis que la moyenne des quatre rounds C s'est élevée à 108,8 millions de dollars américains. La moyenne au stade Pre-Seed n'est que de 1,75 million de dollars américains, et le marché intermédiaire est presque en déclin.

Trois transactions ont absorbé la moitié d'un trimestre

Le financement de ce trimestre présente un caractère extrêmement concentré et fortement décalé vers la fin. Seul le mois de mars a généré 4,43 milliards de dollars de financement (65 % du total du trimestre), tandis que février n'a atteint que 686 millions de dollars.

Les trois transactions ci-dessus, combinées, représentent 3,4 milliards de dollars américains, soit environ la moitié du total des financements déclarés pour le trimestre : l'acquisition de BVNK (1,8 milliard de dollars américains, le 17 mars), le cycle de croissance de Kalshi (mené par Coatue, évaluation de 22 milliards de dollars américains, 1 milliard de dollars américains, le 19 mars), et l'investissement stratégique de l'Intercontinental Exchange dans Polymarket (600 millions de dollars américains, le 27 mars).

La bataille pour la domination des marchés prédictifs s'est intensifiée dans le domaine du financement.

D'autres financements notables incluent : Rain (250 millions de dollars en série C, secteur des paiements en stablecoins, mené par Iconiq/Dragonfly/Galaxy, évaluation d'environ 1,95 milliard de dollars, le 9 janvier) ; BitGo a réalisé son IPO à la Bourse de New York, levant 213 millions de dollars (le 22 janvier) ; XBTO a levé 217 millions de dollars en financement stratégique (le 25 mars) ; Flying Tulip a effectué une émission de jetons de 206 millions de dollars (FDV de 1 milliard de dollars) ; Whop a reçu un investissement de 200 millions de dollars de Tether (le 25 février) ; BlackOpal a levé 200 millions de dollars pour des RWA en Amérique latine (le 8 janvier) ; Kraken/Payward a réalisé une transaction secondaire de 200 millions de dollars, menée par la Bourse de Francfort, avec une évaluation de 13,3 milliards de dollars ; LMAX Group a reçu un investissement de 150 millions de dollars de Ripple (le 15 janvier) ; Alpaca a bouclé une série D de 150 millions de dollars ; Bluesky a levé 100 millions de dollars en série B, menée par Bain Capital Crypto (le 19 mars) ; Anchorage Digital a reçu un investissement de 100 millions de dollars de Tether, avec une évaluation dépassant 4 milliards de dollars (février).

Répartition des pistes : Paiements et marchés de prévision surpassent DeFi

Les secteurs phares du cycle haussier de 2021 — les jeux blockchain, les NFT et les infrastructures L1 — ont presque disparu du sommet du classement des levées de fonds.

- Le segment des paiements/monnaies stables arrive en tête avec 2,39 milliard de dollars américains (35 %, 17 transactions) ;

- Les marchés prédictifs suivent avec 1,72 milliard de dollars américains (25,2 %, 11 transactions) ;

- Les finances/CeFi occupent la troisième place avec 835 millions de dollars américains (12,2 %, 25 transactions).

- Financement d'actifs du monde réel (RWA) à hauteur de 284 millions de dollars américains (4,2 %, 7 opérations)

- Marché/plateforme de trading 255 millions de dollars américains (3,7 %, 2 transactions)

- Infrastructures / L1-L2 : levée de 184 millions de dollars américains (2,7 %, 12 opérations)

- DeFi : uniquement 89 millions de dollars américains (1,3 %, 5 transactions)

- Les NFT, les jeux blockchain et l' métavers sont presque négligeables.

Les trois principaux secteurs ont absorbé au total 72 % des fonds déclarés pour la saison.

Institutions d'investissement actives

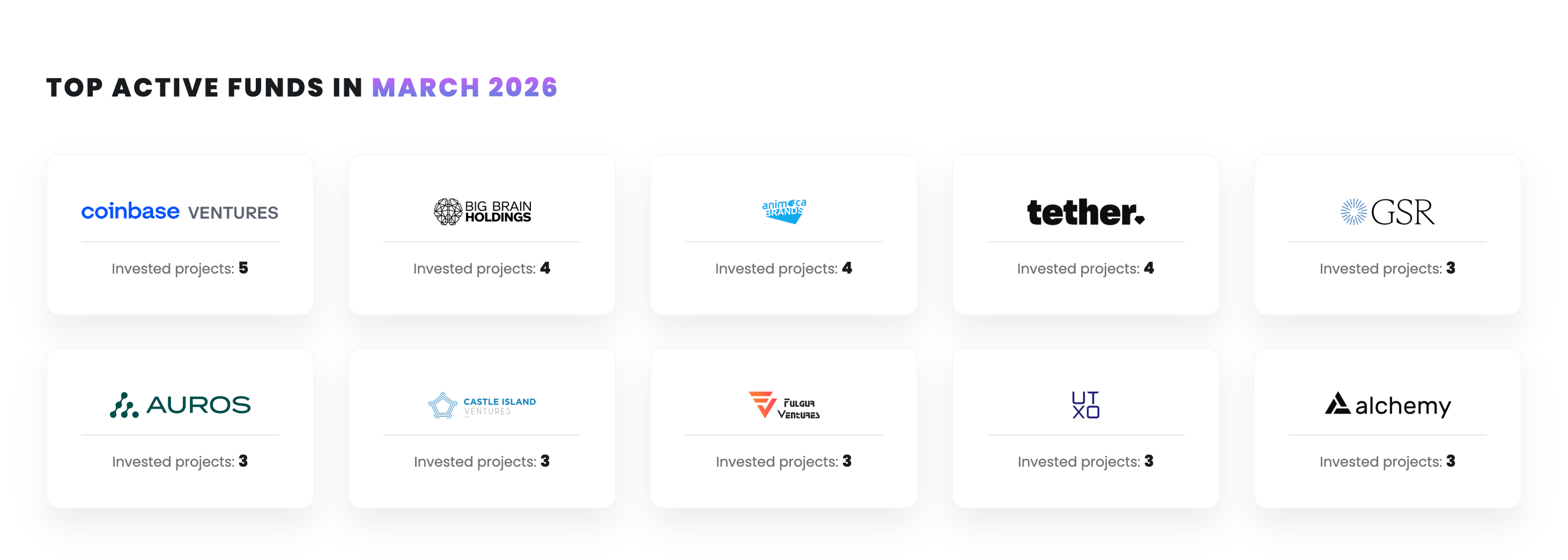

Coinbase Ventures a participé à 12 opérations, se classant en tête des investisseurs institutionnels, avec plus du double des participations du deuxième classé. Suit Tether (8), Animoca Brands (7), CMT Digital (6), puis a16z crypto, Castle Island, Big Brain et Galaxy Digital (5 chacun, ex-aequo).

Fonds les plus actifs en mars

Les institutions financières traditionnelles entrent avec une intensité rare sur le segment des infrastructures : Franklin Templeton a participé à quatre investissements, Intercontinental Exchange a investi dans Polymarket, Deutsche Börse a pris une participation dans Kraken, et Citadel Securities, Bain Capital, Sequoia Capital et Alibaba ont également participé aux rondes de financement du premier trimestre. Sur le plan géographique, les trois plus grandes levées de fonds (BVNK, Kalshi, Polymarket) ainsi que l'IPO de BitGo proviennent toutes des États-Unis, ce qui montre que la part du capital américain dans le capital-risque cryptographique reste à environ 55 %, comme au quatrième trimestre 2025.

Conclusion : Les fonds institutionnels présentent une structure en haltère

Au début de l'année 2026, le paysage des investissements institutionnels en crypto-monnaies connaît une double divergence.

Du côté des acheteurs, des institutions dotées d'une conviction à long terme, telles que Strategy, BitMine, Metaplanet, Mubadala et le système d'ETF de BlackRock, ont augmenté leurs positions à l'occasion du recul du marché, tandis que les fonds de couverture tactiques (Brevan Howard, Tudor, Farallon) et la plupart des entreprises minières de bitcoin sont passées en position nette vendeuse. Seule Strategy a acheté au premier trimestre une quantité de bitcoin presque équivalente à la somme de toutes les autres sociétés cotées, et sa seule semaine d'achat du 13 au 19 avril a établi le troisième plus grand volume hebdomadaire de l'histoire.

Au niveau du capital-risque, un schéma similaire de polarisation se déroule en parallèle : les financements massifs dans les paiements et les marchés de prévision continuent de s'étendre, tandis que les projets de taille moyenne ou petite rencontrent généralement une pénurie de financement. Le changement de leadership dans les secteurs — du DeFi/NFT/jeux blockchain vers les stablecoins, les marchés de prévision et les infrastructures CeFi conformes — signifie que le moteur de croissance de l'industrie passe progressivement des récits spéculatifs natifs à la cryptomonnaie vers des modèles de transaction plus proches de la fintech réglementée.

L'incertitude la plus importante actuelle provient de la réserve stratégique américaine de bitcoins : bien que des déclarations officielles aient été faites pendant plus d'un an, aucun fonds n'a encore été déployé. Si, au second semestre 2026, la loi de financement de la défense ouvre un canal de financement, cela reconfigurera fondamentalement le paysage de la demande. Avant cela, ce sont les trésoreries des entreprises et les fonds souverains qui paient réellement, et non Washington.