Ce rapport examine les exigences et approches clés que les institutions financières doivent prendre en compte lors de l'adoption d'actifs numériques.

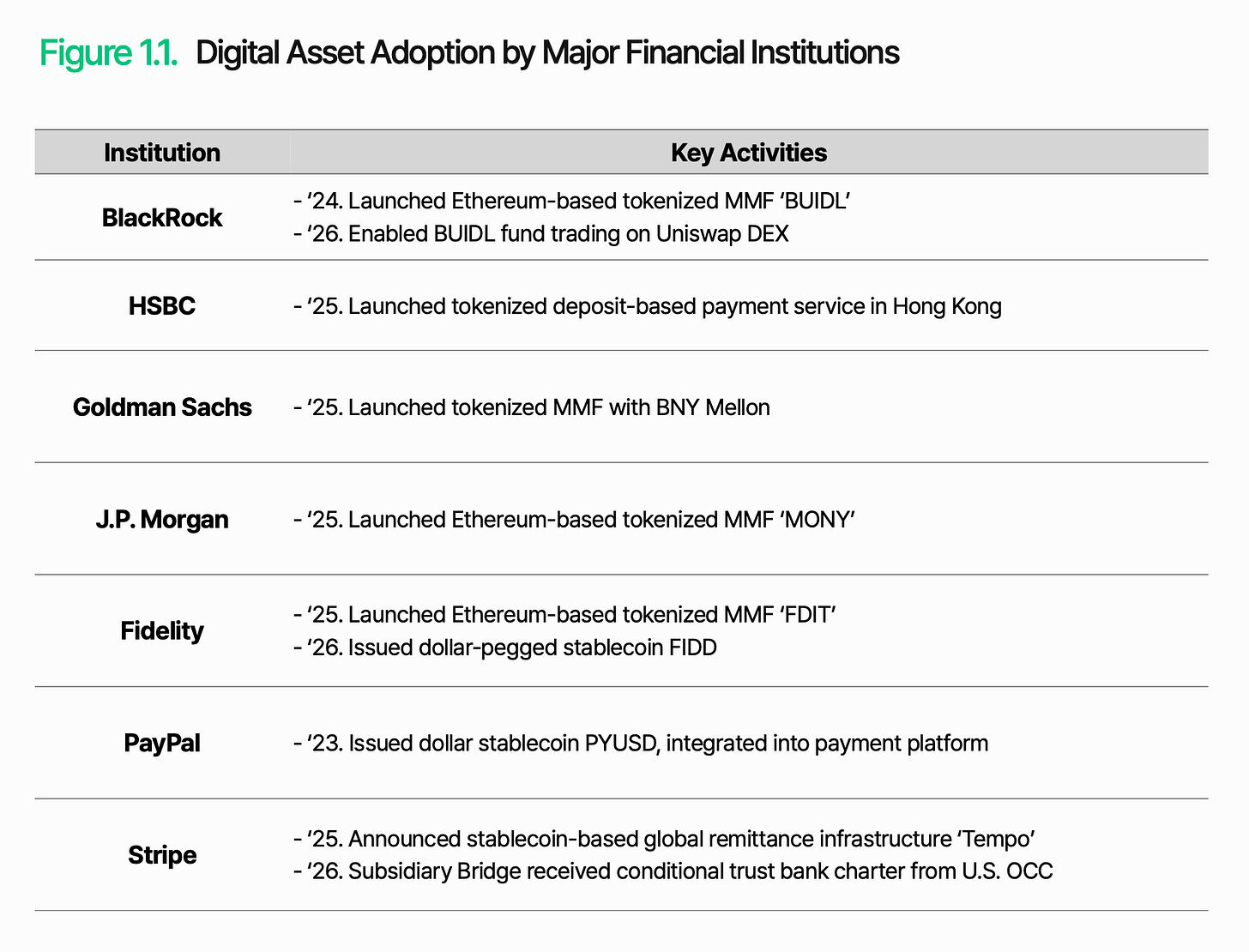

PayPal a lancé le stablecoin pegué au dollar américain, PYUSD, et l'a intégré à ses services de paiement. BlackRock a lancé le fonds monétaire tokenisé BUIDL, dont les actifs sous gestion ont dépassé 3 milliards de dollars. JPMorgan, Fidelity et Goldman Sachs ont également suivi. La Wall Street, qui observait passivement il y a deux ou trois ans, est désormais directement présente sur le marché.

La raison est simple : l'inefficacité structurelle du système financier traditionnel. Chaque transaction implique des frais intermédiaires, prend plusieurs jours pour être réglée, et s'arrête lorsque les marchés sont fermés. Les actifs numériques ont radicalement changé cela : coûts réduits, vitesse accrue, pas de limites temporelles. Le résultat ? Des marchés plus flexibles et plus évolutifs. Les actifs numériques ne sont plus une question de « pourquoi », mais de « comment ».

Mais « comment le faire » est bien plus difficile qu'il n'y paraît. Lors de la transition du secteur financier vers le numérique, les défis ne résident pas dans la technologie, mais dans la manière de maintenir la confiance et le contrôle dans un nouvel environnement. Cela s'applique également ici : l'émission, le stockage, le transfert et le règlement doivent fonctionner de manière fiable sur la chaîne, tout en s'intégrant aux systèmes financiers traditionnels et aux cadres réglementaires.

Le défi principal est évident : comment permettre aux actifs numériques d'exercer des fonctions financières au sein du système existant.

1. Nouvel ordre financier mondial

Les actifs numériques ont évolué d'un marché spéculatif vers un marché dominé par les institutions. Longtemps, les investisseurs institutionnels ont adopté une position prudente, mais l'accélération de la réglementation, menée par les États-Unis, change leur perception. Aujourd'hui, les investisseurs institutionnels considèrent les actifs numériques comme une toute nouvelle opportunité et souhaitent les explorer et en tirer parti dès que possible.

Cette transition est le plus clairement illustrée par les actions des grandes institutions financières. Par exemple, BlackRock n’a pas seulement limité son action à la tokenisation de ses fonds du marché monétaire, mais a également commencé à permettre la négociation de ce fonds sur l’échange décentralisé UniswapX. Cela montre que les institutions financières mondiales considèrent désormais les actifs numériques comme une nouvelle infrastructure, et non seulement comme un produit d’investissement, capable d’étendre les fonctions et la portée de la finance traditionnelle. Cela marque également une fusion symbolique : les actifs numériques et la finance traditionnelle s’entrelacent pour former un écosystème unifié.

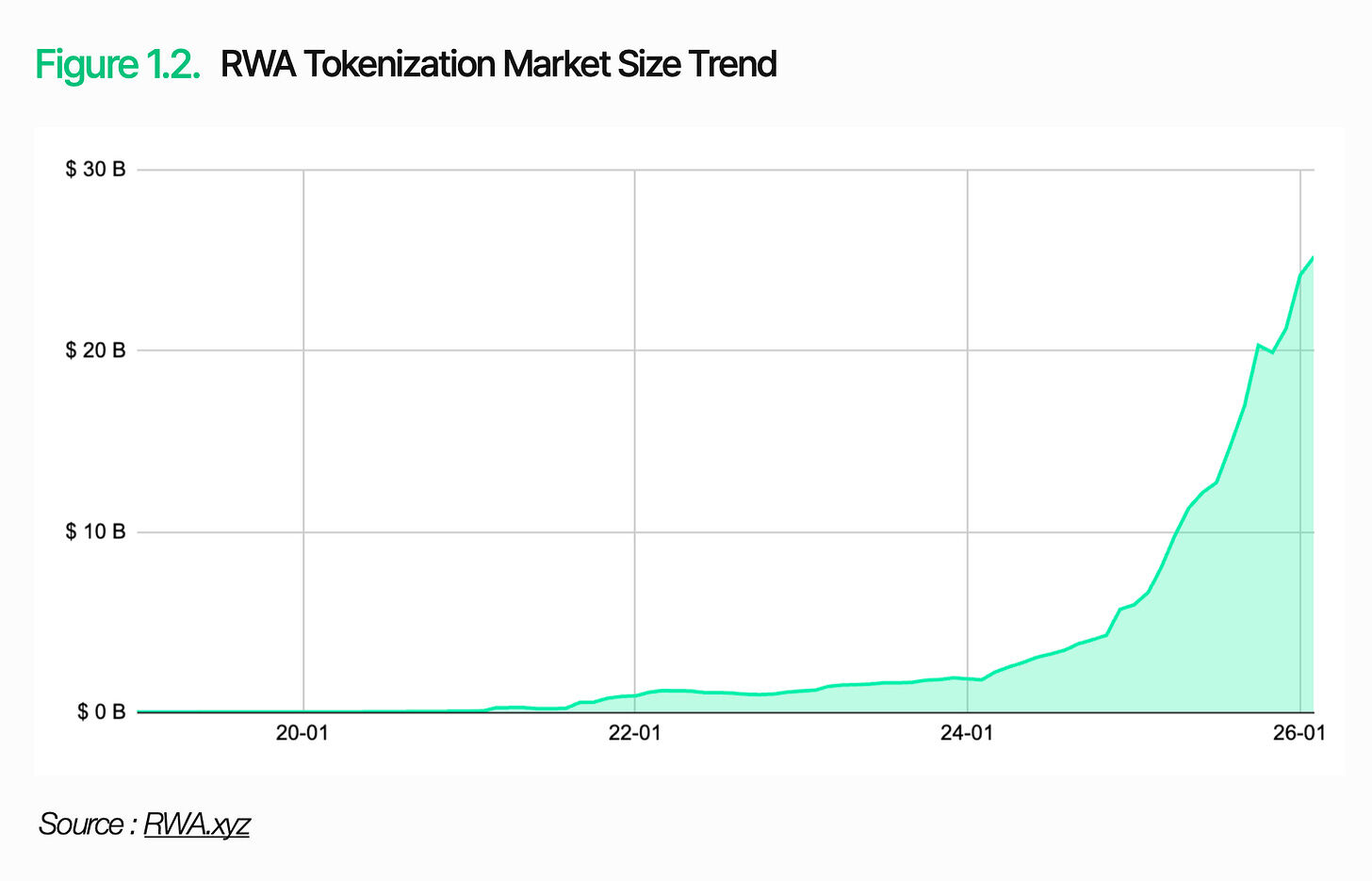

Le marché lui-même connaît une expansion rapide. En 2025, le volume annuel des stablecoins atteindra environ 33 billions de dollars américains, en hausse de 72 % en glissement annuel. La taille du marché de la tokenisation des actifs du monde réel (RWA) dépasse 25 milliards de dollars américains, dont 10 milliards de dollars américains proviennent uniquement de la tokenisation des bons du Trésor américain. La taille des actifs numériques est désormais suffisante pour ne plus pouvoir être ignorée par les investisseurs institutionnels.

2. Quelles sont les infrastructures nécessaires pour les actifs numériques ?

Les actifs numériques ne sont plus une option ; la question est de savoir comment les utiliser. Il faut d'abord comprendre clairement le rôle et les limites de la blockchain. La blockchain est une technologie de registre efficace utilisée pour enregistrer et vérifier les transactions de manière sécurisée. Le rôle de la blockchain se limite à cela.

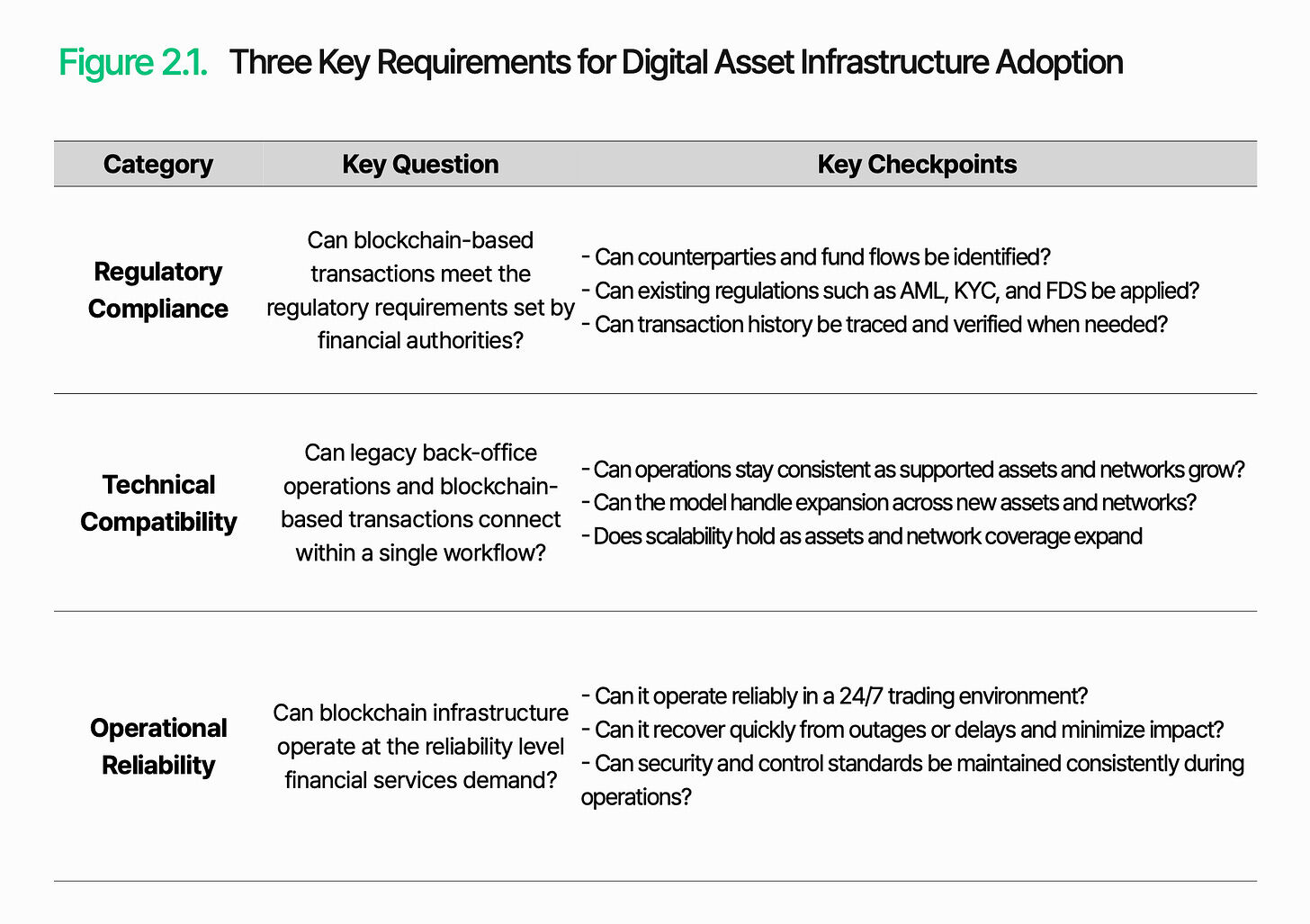

Pour jouer un rôle d'infrastructure financière, il faut construire des systèmes indépendants de traitement, de gestion et de contrôle des opérations sur sa base. Avant d'adopter ce système, les institutions financières doivent d'abord évaluer trois aspects : la conformité réglementaire, la compatibilité technique et la fiabilité opérationnelle.

2.1. Conformité réglementaire

Question clé : Les transactions basées sur la blockchain peuvent-elles répondre aux exigences réglementaires établies par les autorités financières ?

La conformité réglementaire constitue la première épreuve pour les infrastructures d'actifs numériques. À mesure que les actifs numériques pénètrent dans le domaine financier réglementé, ils sont soumis aux mêmes obligations que la finance traditionnelle. Toutefois, l'environnement dans lequel ces règles doivent s'appliquer est radicalement différent et reste encore familier.

Les réglementations telles que la lutte contre le blanchiment d'argent (AML), la sécurité des données financières (FDS) et la connaissance de votre client (KYC) restent en vigueur. Le véritable défi réside dans l'application de ces réglementations. Dans le secteur financier traditionnel, les comptes identifiés permettent d'assurer une identification cohérente des contreparties et des flux de fonds. Sur la blockchain, le cœur de la transaction est l'adresse du portefeuille, et la liaison entre l'adresse et l'utilisateur réel n'est pas automatiquement visible. Par conséquent, identifier les contreparties et suivre les flux de fonds devient plus complexe.

L'essence de la conformité réglementaire réside dans la capacité à identifier et à gérer les transactions basées sur la blockchain dans le cadre réglementaire existant, afin de garantir la traçabilité des contreparties et des flux de fonds, et de permettre l'application des mesures de régulation.

2.2 Compatibilité technique

Question clé : Les opérations arrière-plan traditionnelles et les transactions basées sur la blockchain peuvent-elles être connectées dans un seul flux de travail ?

Pour que les actifs numériques jouent le rôle d'infrastructure financière, les transactions basées sur la blockchain doivent être traitées dans les processus arrière-plan existants. Elles ne peuvent pas fonctionner indépendamment des systèmes traditionnels.

Le défi réside dans le fait que la blockchain fonctionne en dehors des systèmes internes des institutions financières. Ces deux environnements enregistrent et traitent les transactions de manière radicalement différente. Le format structurel des données blockchain ne peut pas être lu directement par les systèmes traditionnels. De plus, les structures de données et les méthodes d’interprétation varient d’un réseau à l’autre. À mesure que le nombre de blockchains prises en charge augmente, la portée de l’intégration et la complexité opérationnelle augmentent également.

La compatibilité technique dépend de la capacité à convertir les données de la blockchain en un format exploitable par les systèmes existants, ainsi que de la possibilité d'intégrer les transactions sur chaîne dans les processus institutionnels. L'émission, le règlement et le règlement compensatoire doivent s'effectuer de manière fluide entre les systèmes traditionnels de back-office et les opérations basées sur la blockchain.

2.3 Fiabilité opérationnelle

Question clé : Les infrastructures blockchain peuvent-elles fonctionner avec la fiabilité requise par les services financiers ?

La fiabilité opérationnelle est essentielle, car les services d'actifs numériques dépendent d'une infrastructure fonctionnant 24/7/365. Dans le secteur financier traditionnel, les heures d'exploitation fixes et les maintenances périodiques constituent des mécanismes de tampon naturels. Toutefois, dans le domaine de la blockchain, même un léger retard ou une interruption peuvent entraîner directement des retards de transaction et affaiblir la confiance des institutions.

Le défi réside dans le fait que les services basés sur la blockchain ne se limitent pas à traiter des transactions. La collecte de données, le traitement des transactions et l'intégration système se déroulent simultanément. Une défaillance de l'un des composants peut affecter l'ensemble du service. Des retards de transaction, des données manquantes ou des interruptions réseau peuvent entraîner des erreurs de règlement ou des échecs de rapport.

La fiabilité ne se limite pas au temps de fonctionnement. Elle exige le maintien simultané de la continuité des transactions, de la cohérence des données, de la capacité de réponse aux événements et des contrôles de sécurité. L'infrastructure des actifs numériques doit aller au-delà de la simple connexion ; elle doit maintenir cette connexion sous la forme d'un service stable et de niveau production.

3. Lambda256 : Middleware financier unifié pour l'adoption des actifs numériques

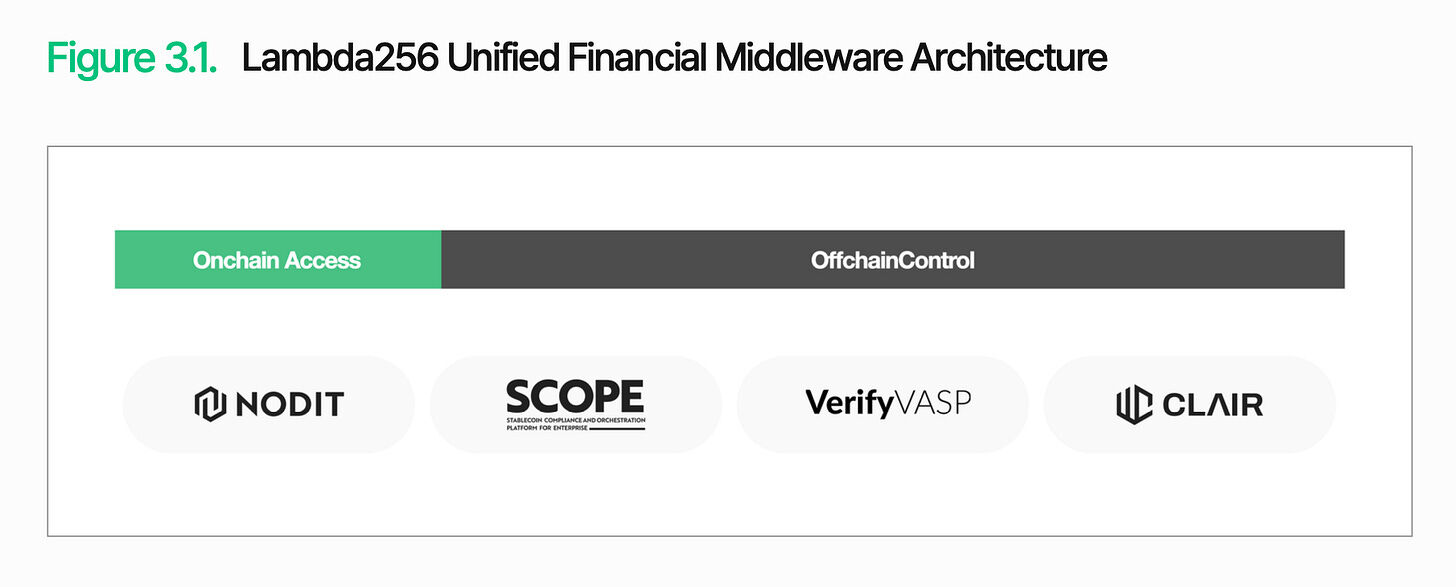

Comme mentionné précédemment, le défi central de la vulgarisation des actifs numériques réside dans la manière de traiter et de gérer les transactions basées sur la blockchain au sein du système financier existant. Lambda256 propose à cet effet une middleware financière unifiée. En tant que filiale technologique blockchain de Dunamu, l'opérateur d'Upbit, Lambda256 a développé une pile technologique unifiée pour la vulgarisation des actifs numériques, et dispose d'une vaste expérience opérationnelle en infrastructure ainsi que d'une riche expérience en preuves de concept (PoC).

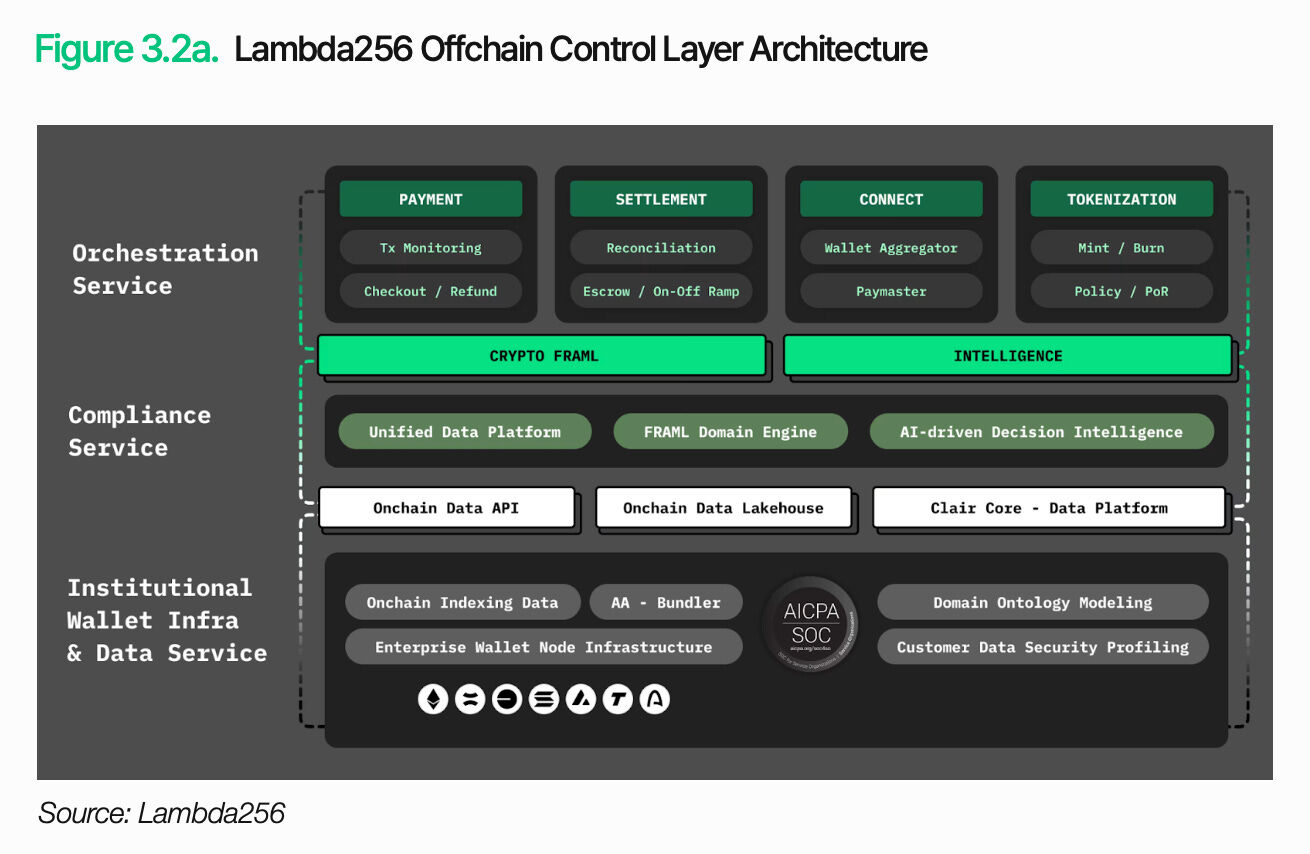

La pile technologique de Lambda256 est composée de deux couches : une couche d'accès sur chaîne et une couche de contrôle hors chaîne. La couche d'accès sur chaîne collecte et traite les données et transactions provenant de plusieurs blockchains, puis les convertit en un format utilisable par les systèmes existants. La couche de contrôle hors chaîne gère et traite ces données au sein du cadre opérationnel traditionnel des finances. L'architecture repose sur la connexion entre les transactions blockchain et les processus institutionnels. Lambda256 fournit ces fonctionnalités sous forme de middleware, permettant aux institutions financières d'intégrer l'infrastructure des actifs numériques à leurs systèmes existants et ainsi de déployer cette infrastructure. Les institutions financières peuvent ainsi tirer parti des avantages offerts par la chaîne tout en conservant leur contrôle et leurs opérations au sein de leur cadre existant, réduisant ainsi la charge infrastructurelle et se concentrant davantage sur leur activité principale.

3.1. Accès sur chaîne

L'accès à la chaîne fait référence à la connexion fiable au réseau blockchain, à l'obtention des données nécessaires et au traitement des transactions. Des fonctions de base telles que la consultation des soldes, la vérification de l'état des transactions et le transfert d'actifs dépendent toutes de cette couche.

Cependant, l'accès sur chaîne ne se limite pas simplement à se connecter à la blockchain. Bien que les données sur chaîne soient publiques, leur structure n'est pas sous une forme directement lisible et utilisable par les systèmes existants. Interroger le solde ou l'état des actifs d'un portefeuille spécifique nécessite de reconstituer les transactions pertinentes et de collecter les informations requises. Cette charge augmente en raison des différences entre les structures de données des différents réseaux.

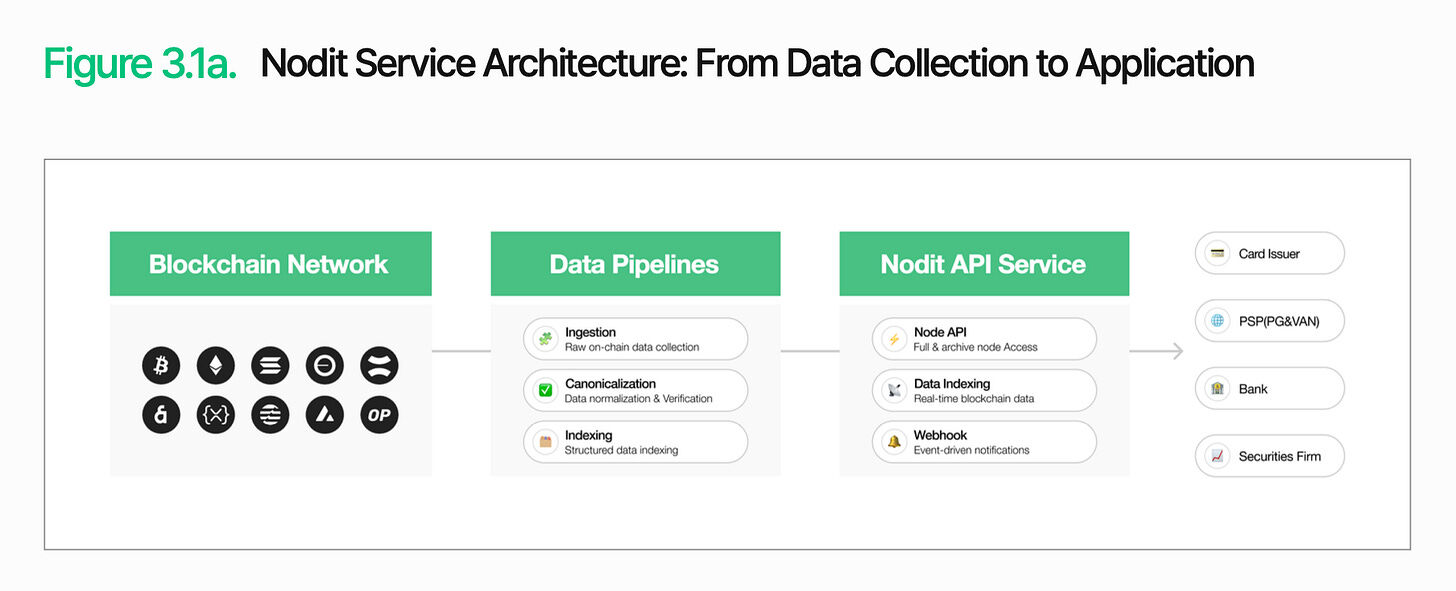

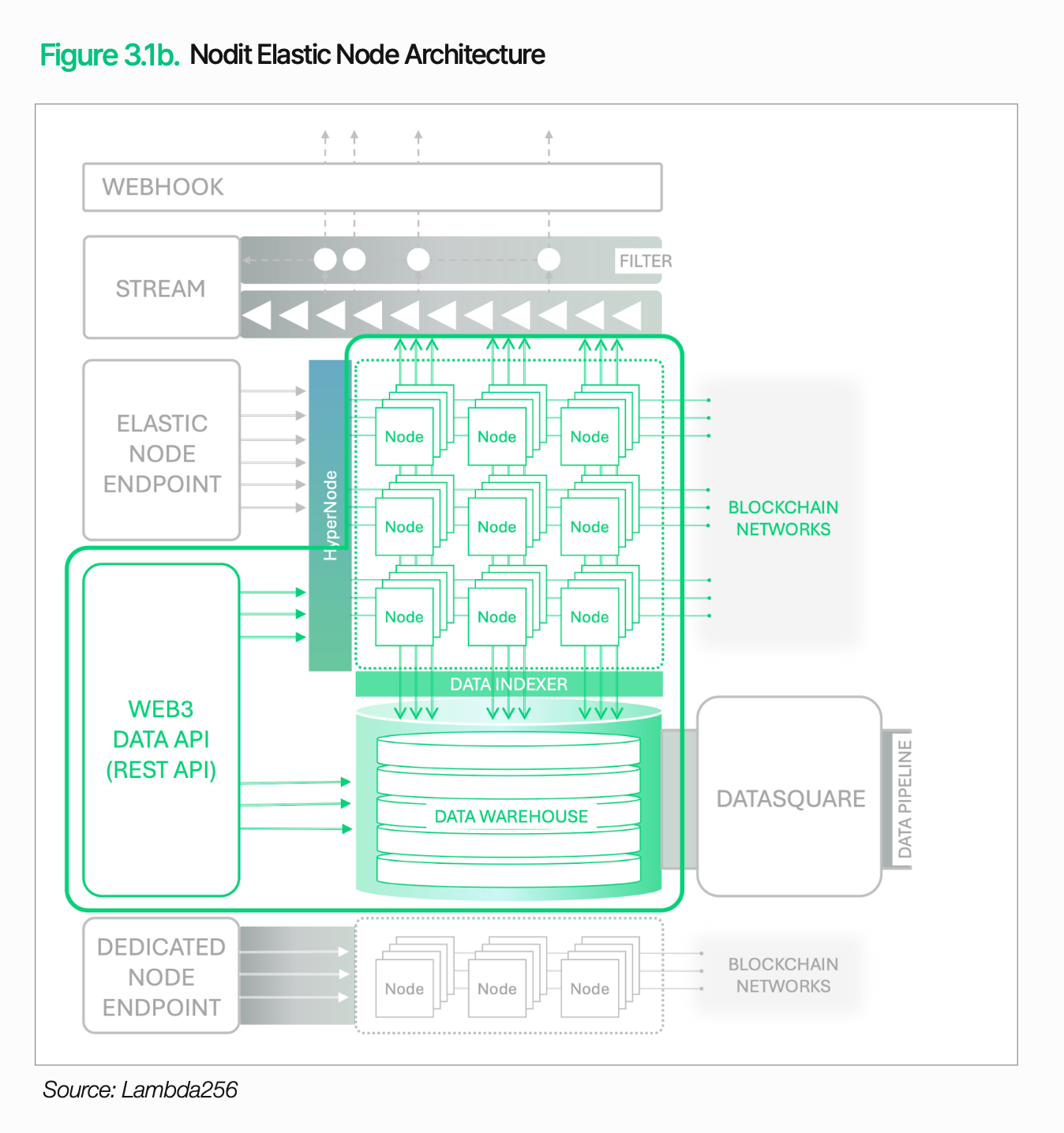

Nodit est une infrastructure de données blockchain de niveau institutionnel conçue pour résoudre ce problème. Elle collecte et traite des données à partir de plusieurs réseaux blockchain et les fournit dans un format immédiatement utilisable par les systèmes existants. Les institutions financières peuvent exploiter les données on-chain dans leurs systèmes sans avoir à exécuter des nœuds complexes ni traiter des données brutes.

Assurer la stabilité est tout aussi crucial. Le fonctionnement continu des services d’actifs numériques est essentiel, car toute interruption dans la récupération de données ou la vérification des transactions entraîne directement des retards de service et une augmentation des coûts opérationnels.

Nodit offre une capacité de traitement stable même en cas de fort trafic grâce à son architecture de nœuds élastiques (qui s'ajustent automatiquement au trafic) et à son moteur HyperNode (qui répartit les requêtes sur plusieurs nœuds). Associée à une surveillance 24/7, une bascule automatique en cas de défaillance, un support de nœuds dédiés et la certification SOC 2 Type 2, Nodit fournit une infrastructure fiable d'accès pour les institutions financières.

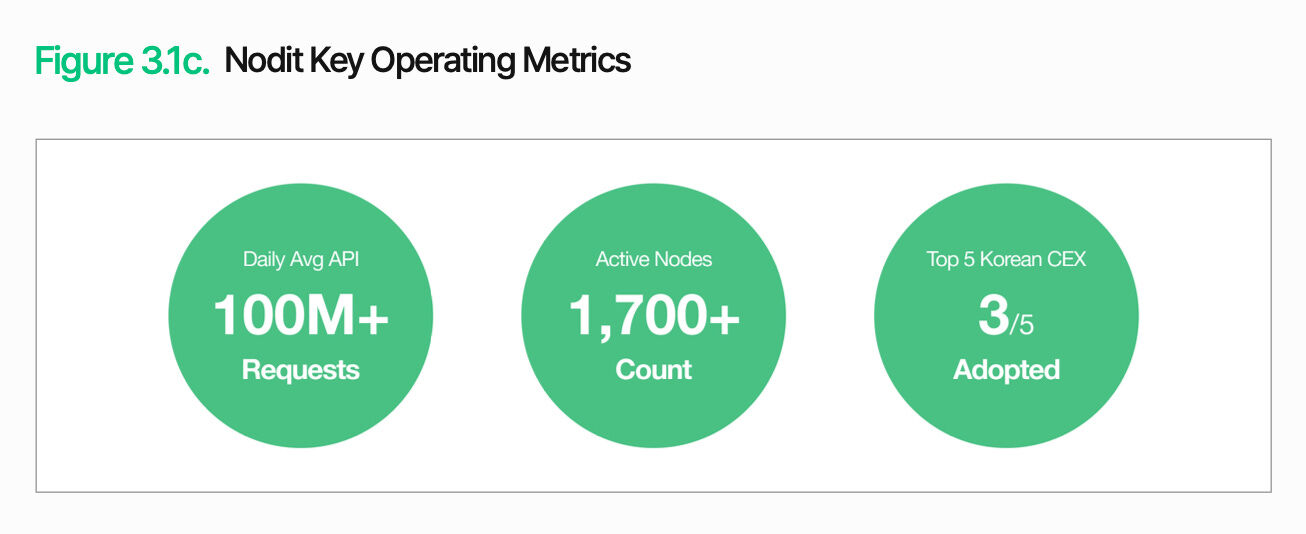

Parmi les cinq principales plateformes d'actifs numériques en Corée du Sud, Upbit, Coinone et Korbit fonctionnent tous sur l'infrastructure de Nodit. Elle gère plus de 100 millions de requêtes API par jour et compte environ 1 700 nœuds actifs, démontrant pleinement la capacité exceptionnelle de Nodit à gérer un fort volume de trafic et à assurer un environnement stable.

La couche d'accès sur chaîne va bien au-delà de la simple récupération de données. Les données et informations de transaction obtenues à ce stade fournissent une base partagée pour les fonctions en aval, notamment l'émission, le règlement, le compensation et la conformité, toutes exécutées au sein d'une même architecture. Les institutions financières peuvent progressivement étendre leurs services d'actifs numériques en intégrant les fonctions nécessaires dans leurs systèmes et processus existants, sans avoir à construire une infrastructure distincte pour chaque fonction.

3.2. Contrôle hors chaîne

Établir un accès sur chaîne ne signifie pas que les services d'actifs numériques sont complets. Il est nécessaire d'intégrer les résultats et les données d'état des transactions sur chaîne dans les processus financiers traditionnels. Les transactions sur blockchain doivent pouvoir être traitées dans les processus opérationnels et les cadres de contrôle interne existants pour jouer un rôle dans les services financiers. Le contrôle hors chaîne assume précisément ce rôle.

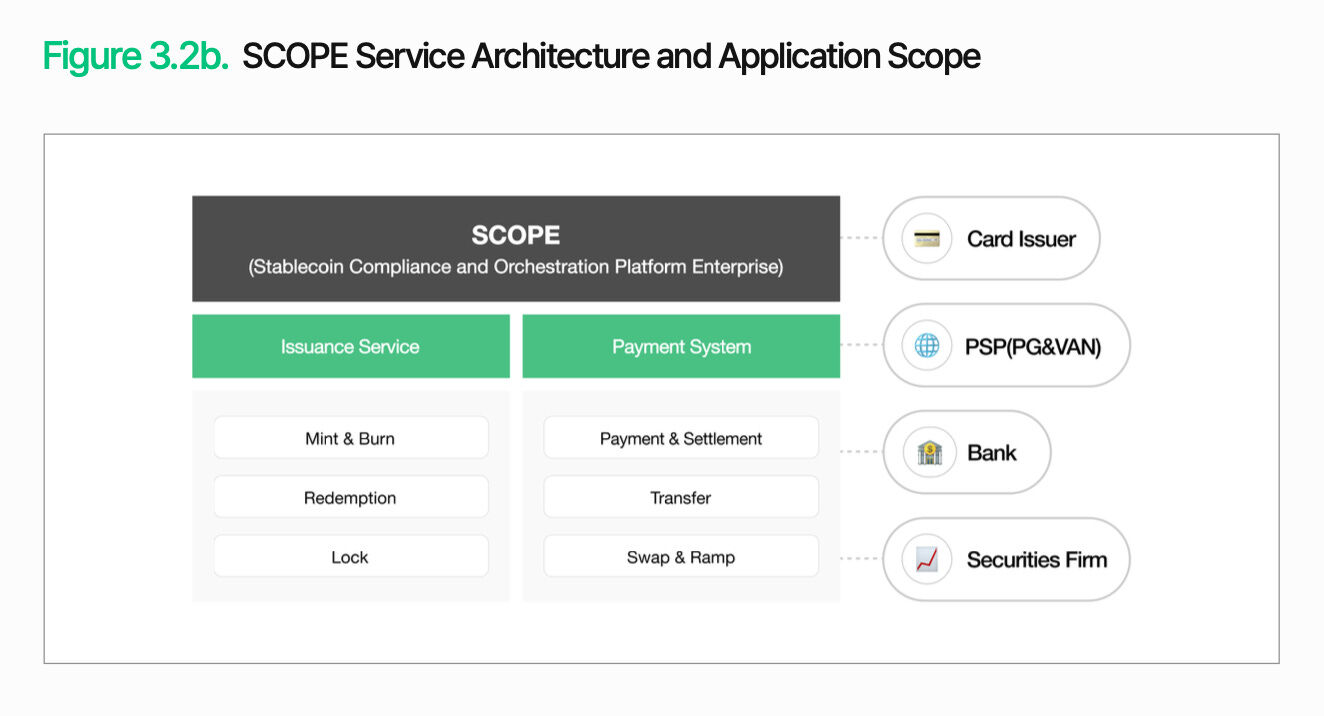

Le cœur du contrôle hors chaîne réside dans l'intégration des transactions blockchain dans les opérations financières existantes. SCOPE gère l'émission, la distribution, le règlement et le règlement compensatoire au sein d'une architecture unique, reliant les transactions basées sur la blockchain aux processus arrière-plan traditionnels. Importamment, cela ne nécessite pas de remplacer entièrement les systèmes existants. Les institutions peuvent intégrer progressivement les fonctionnalités nécessaires dans leurs processus existants.

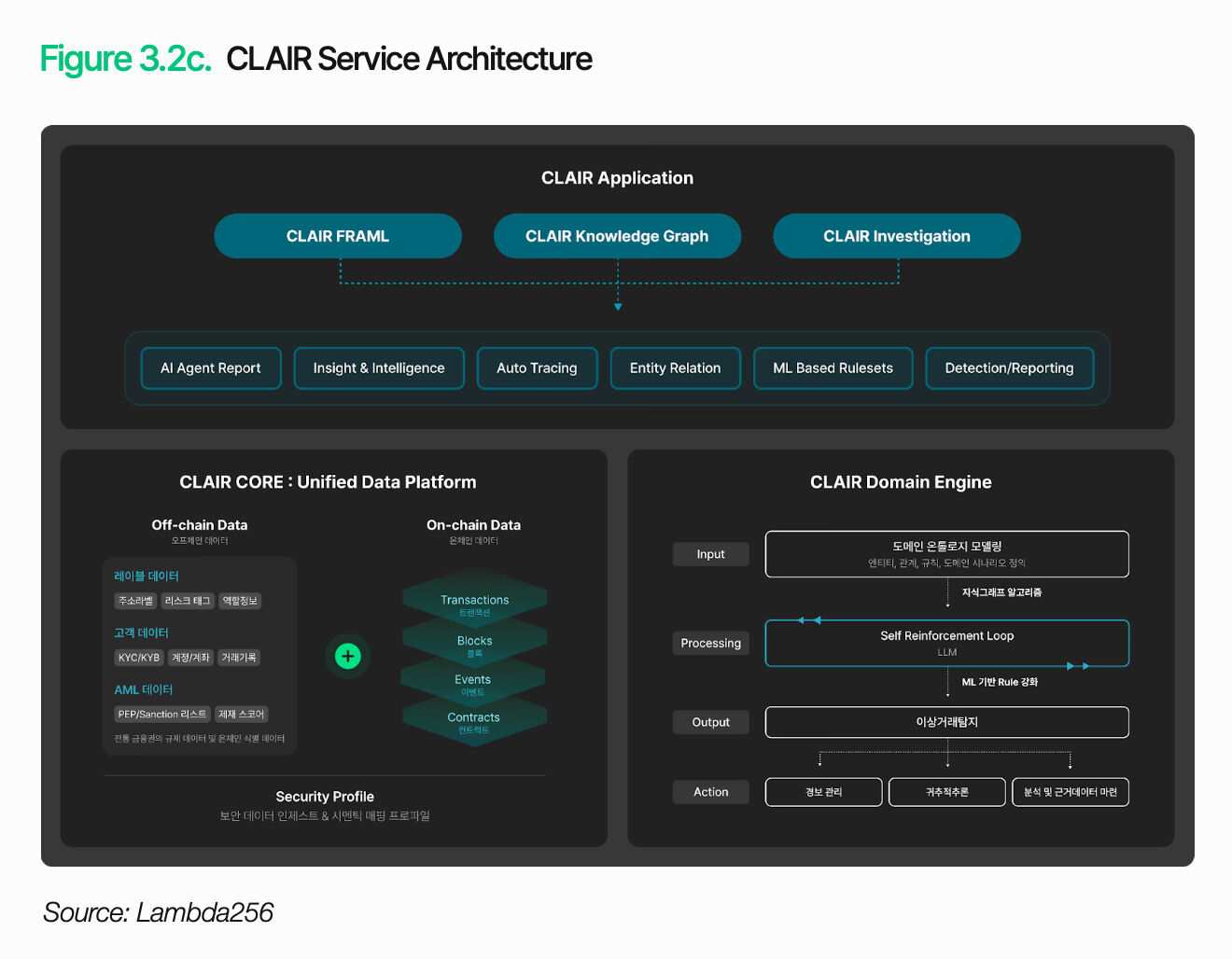

Il ne suffit pas d'intégrer les transactions à l'exploitation. Les institutions doivent également interpréter le contexte et les risques de chaque transaction. CLAIR analyse les flux de fonds et identifie les signaux de risque. Il permet un suivi complet des fonds au-delà de la simple détection d'anomalies en cartographiant les relations entre portefeuilles à l'aide d'un graphe de connaissances basé sur une ontologie et en lisant le contexte des modèles de transaction.

Cette fonctionnalité a été validée en pratique. Plus de dix institutions étrangères d'application de la loi et d'échanges ont adopté CLAIR comme solution blanche-label pour leurs outils d'analyse. Les partenariats avec des fournisseurs nationaux de solutions de sécurité, d'audit et de régulation s'étendent également continuellement.

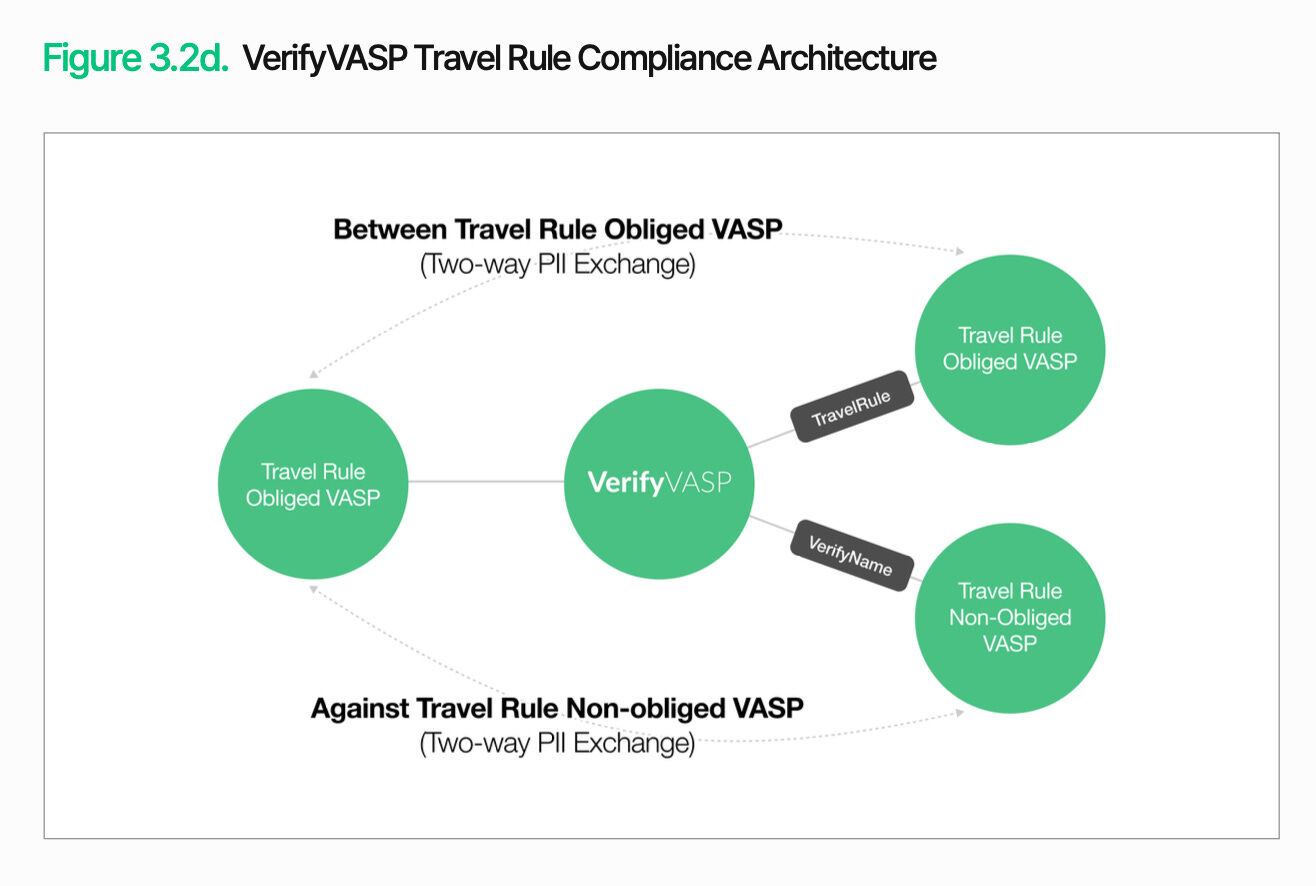

En plus de la surveillance des transactions, une vérification des contreparties est nécessaire. VerifyVASP est chargé de gérer cette fonction. Pour gérer les transactions sur chaîne dans le cadre des mesures de contrôle existantes, les institutions financières doivent non seulement vérifier le flux de fonds, mais aussi valider les informations sur les contreparties. Cela permet aux institutions de gérer de manière continue et efficace le risque de contrepartie, indépendamment des exigences réglementaires spécifiques.

Le contrôle hors chaîne repose sur la capacité à gérer les transactions sur chaîne dans le cadre des opérations et des contrôles financiers traditionnels. L'exécution des transactions, l'interprétation des flux de fonds et la vérification des contreparties doivent être intégrés dans une architecture unifiée pour que les services d'actifs numériques puissent véritablement jouer un rôle de services financiers. Les institutions peuvent progressivement intégrer les fonctionnalités nécessaires sur la base de leurs systèmes existants.

4. Scénarios clés pour les applications d'actifs numériques

La popularisation des actifs numériques ne suit pas un seul chemin. Les banques, les sociétés de cartes de crédit et les sociétés de valeurs mobilières adoptent des approches différentes en fonction de leurs objectifs commerciaux et de leur structure opérationnelle. Les besoins en infrastructure et les priorités varient donc également. Les chapitres suivants analyseront les principaux scénarios par secteur, en identifiant les défis rencontrés et les méthodes d'adaptation.

4.1 Adoption des paiements en stablecoins

Supposons qu'une grande entreprise de cartes de crédit nationale, TigerPay, lance un moyen de paiement en stablecoin pour les voyageurs étrangers.

Avec la croissance du tourisme entrant, les limites de l'infrastructure de paiement actuelle deviennent de plus en plus évidentes. Les transactions par carte à l'étranger génèrent des frais intermédiaires et des écarts de taux de change, tout en retardant le règlement pour les commerçants. Les voyageurs doivent également supporter les coûts de conversion monétaire et les désagréments liés à des taux de change opaques. Pour réduire ces friction, TigerPay vise à permettre aux visiteurs de payer directement en stablecoins libellés en dollars américains, tandis que les commerçants reçoivent en won sud-coréen ou en stablecoins indexés sur le won.

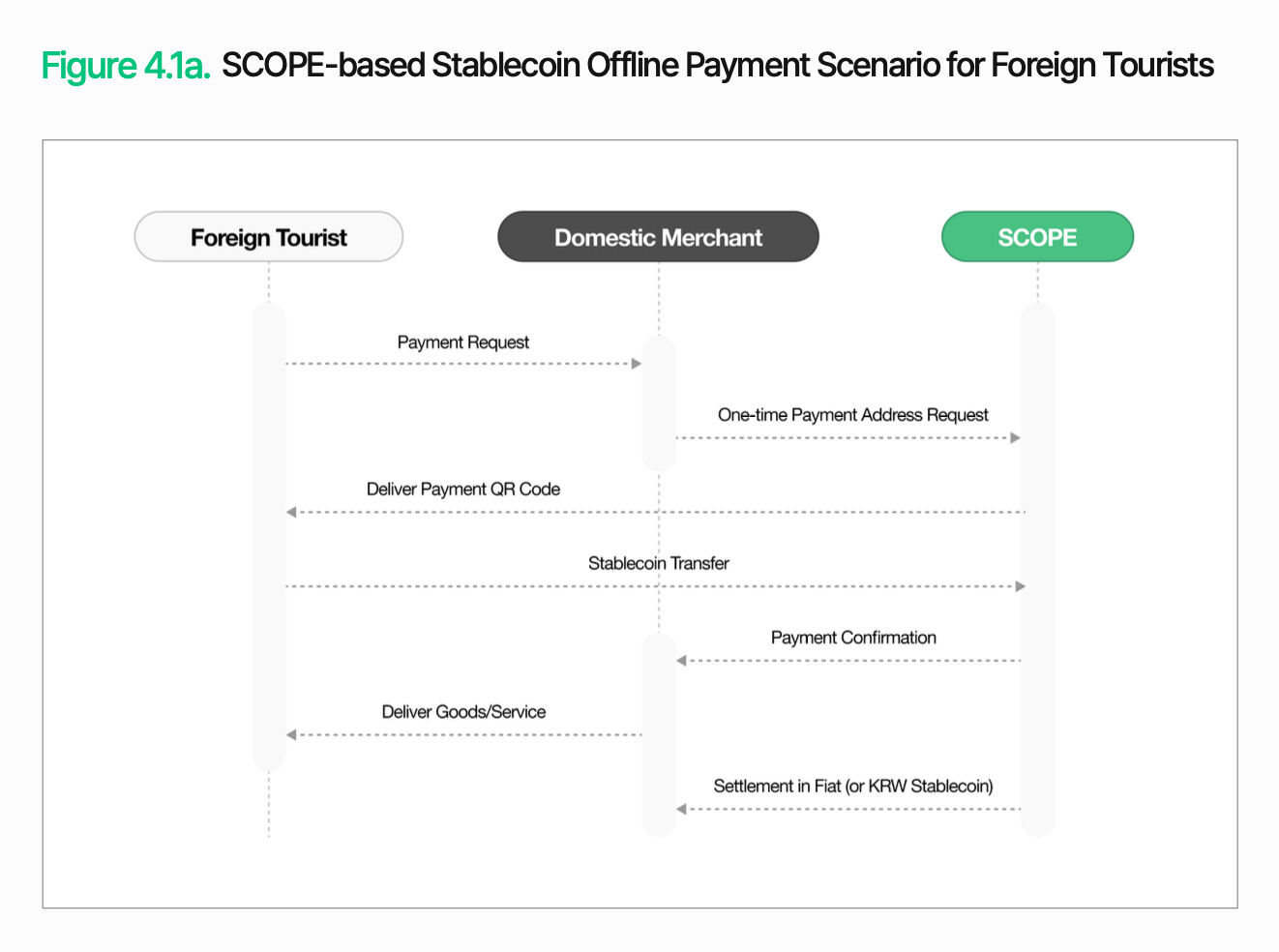

Le paiement hors ligne est relativement simple. Lorsqu'un commerçant situé en Corée du Sud lance un paiement, SCOPE génère une adresse de paiement unique et l'envoie au visiteur sous forme de code QR. Le visiteur envoie des stablecoins depuis son portefeuille vers cette adresse. Une fois la confirmation effectuée, le commerçant fournit le produit ou le service. Ensuite, le commerçant reçoit un règlement en monnaie fiduciaire ou en stablecoin coréen. Les visiteurs effectuent leurs paiements à l'aide d'actifs numériques familiers, tandis que les commerçants conservent leurs processus de règlement existants.

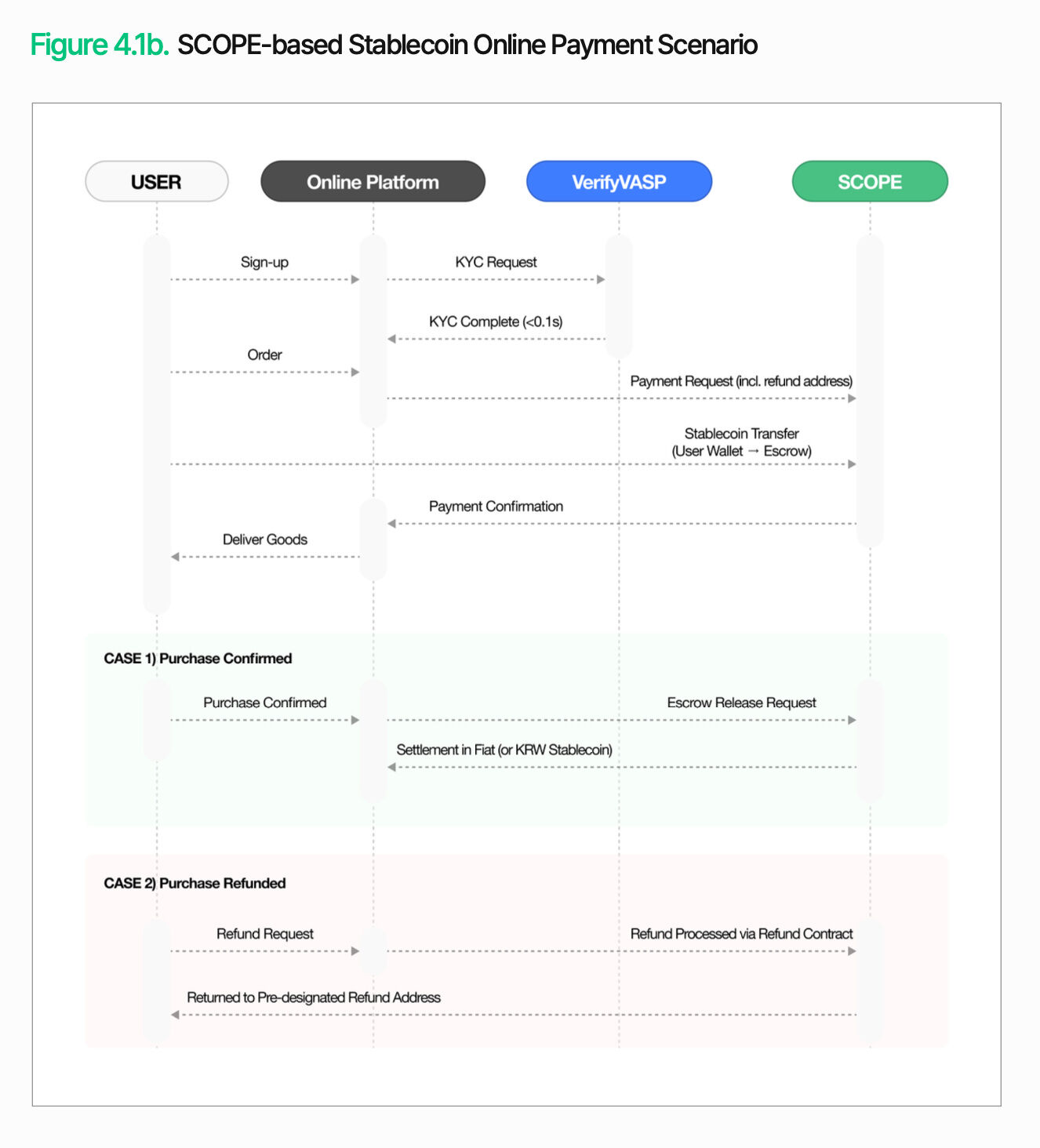

La structure des paiements en ligne est différente. Étant donné que l'expédition et les éventuels remboursements interviennent entre la commande et le règlement, les fonds doivent être conservés temporairement au lieu d'être transférés immédiatement au vendeur. Lorsqu'un utilisateur effectue un paiement, VerifyVASP effectue une vérification KYC, et les fonds sont déposés sur un compte de dépôt géré par SCOPE. Une fois les conditions prédéfinies remplies (par exemple, confirmation de l'expédition), le processus de règlement est déclenché. En cas de remboursement, les fonds sont retournés à une adresse de remboursement préalablement spécifiée. Cela permet de gérer paiement, règlement et remboursement dans un seul processus, même pour les transactions en ligne.

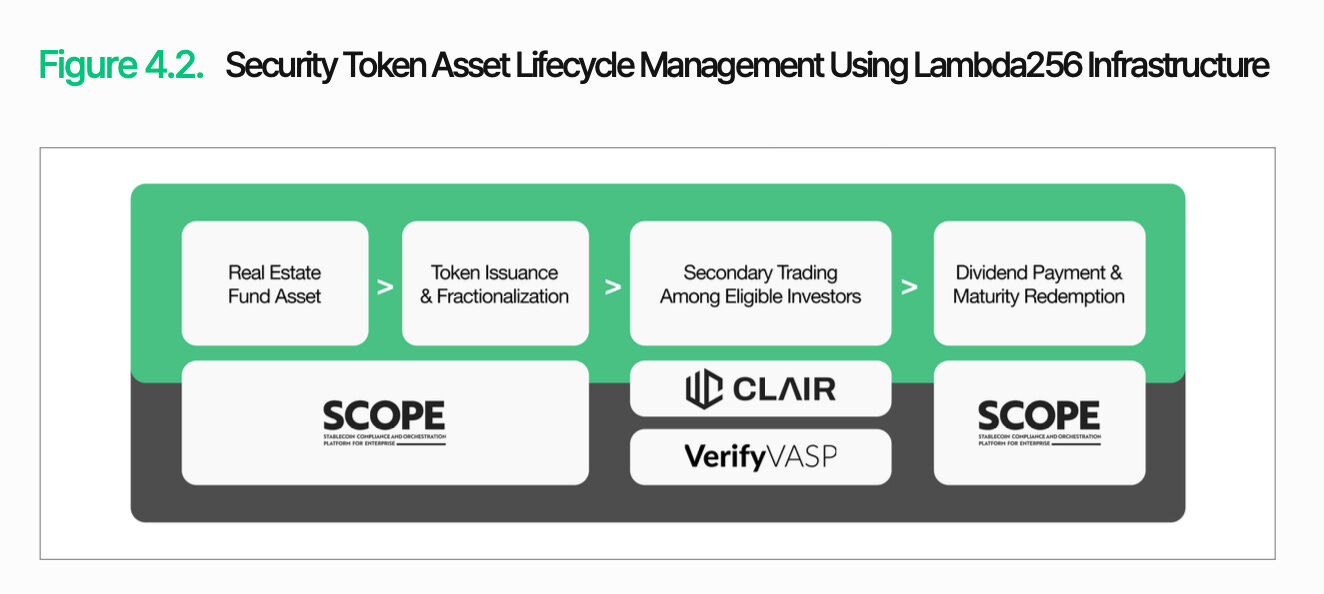

4.2 Plateforme d'émission de jetons de sécurité

Supposons qu'une société de courtage nationale, Tiger Securities, tokenise un fonds immobilier commercial.

Avec l'amélioration progressive du cadre réglementaire des jetons sécurisés, la création d'une plateforme d'émission de jetons sécurisés (STO) est devenue une priorité concrète pour les sociétés de courtage. Tiger Securities prévoit de tokeniser son fonds immobilier commercial existant afin d'attirer davantage d'investisseurs de petite taille. Dans la structure actuelle, le seuil d'investissement minimum est élevé, le processus de rachat prend du temps et le transfert de parts entre investisseurs est complexe. La tokenisation changera cette situation en permettant l'émission de jetons de plus petites valeurs et en facilitant des transactions plus flexibles.

Le défi principal ne réside pas dans l'émission elle-même, mais dans la gestion après l'émission. Les jetons de sécurité étant classés comme des valeurs mobilières, il est nécessaire de contrôler tout au long de leur cycle de vie les conditions d'éligibilité des détenteurs, les conditions de négociation et les restrictions de transfert. SCOPE fournit une base pour cette gestion du cycle de vie. Il intègre des fonctionnalités telles que l'émission, la gestion de l'offre, le rachat, la destruction et les restrictions de transfert sous forme de modules. En outre, des stratégies telles que des restrictions d'investisseurs basées sur une liste blanche et des restrictions de transfert pendant une période de verrouillage peuvent être configurées.

Pour que cette architecture devienne un service opérationnel, l’intégration des données et la réponse réglementaire doivent également être en place. Nodit synchronise en temps réel les données chainées, telles que les soldes de jetons, les historiques de dividendes et les historiques de transactions, avec les systèmes de titres existants. CLAIR suit les flux de fonds et surveille les transactions anormales. VerifyVASP gère la KYC des investisseurs et l’authentification des contreparties. Pendant les phases de distribution de dividendes et de rachat, la fonction de paiement par lot de SCOPE permet une allocation efficace des fonds aux investisseurs.

Cette architecture n'est pas limitée à un seul produit. Que les actifs tokenisés soient des obligations, des actions privées ou des matières premières, l'infrastructure pour l'émission, la gestion et la conformité réglementaire reste la même. La plateforme construite par Tiger Securities n'est pas un système unique dédié à un seul produit, mais une infrastructure évolutif capable de prendre en charge plusieurs types de jetons sécurisés.

5. Conclusion

La transformation a commencé. Aujourd'hui, l'écart dans l'infrastructure des actifs numériques ne réside plus dans l'adoption ou non de la technologie blockchain, mais dans la capacité des transactions basées sur la blockchain à s'intégrer réellement aux opérations et à la gestion des systèmes financiers existants. Les défis auxquels les institutions financières sont confrontées se résument finalement à trois aspects : la conformité réglementaire, la compatibilité technologique et la fiabilité opérationnelle.

Lambda256 propose une solution unifiée de middleware financier pour répondre à ces défis. Nodit fournit des données blockchain dans des formats compatibles avec les systèmes existants. SCOPE relie l'émission, le transfert et le règlement des actifs. CLAIR et VerifyVASP complètent les contrôles et les réponses de régulation grâce à l'analyse des flux de transactions et à la vérification des contreparties. L'importance de cette architecture ne réside pas dans la liste des fonctionnalités, mais dans la capacité qu'elle offre aux institutions financières d'intégrer progressivement des fonctionnalités d'actifs numériques dans leurs processus existants.

Ce cadre n'est pas la solution finale pour l'infrastructure des actifs numériques. À mesure que la réglementation et le marché évoluent rapidement, la coordination réglementaire, l'intégration systémique et la fiabilité opérationnelle doivent être continuellement affinées et validées par des applications concrètes. Néanmoins, la collaboration avec des institutions telles que l'Association coréenne du crédit et de la finance et la Corée Depository & Clearing Corporation montre que cette approche n'est pas théorique, mais fait l'objet d'un examen et de tests dans un environnement financier réel.

Au fond, l'écart dans les infrastructures d'actifs numériques ne dépend pas de qui adopte en premier de nouvelles technologies, mais de qui parvient à les concevoir comme des structures opérationnelles au sein du système financier existant et à réaliser une transition stable.