Auteur : Max.s

Alors que la situation géopolitique au Moyen-Orient se détériore brusquement, le conflit entre les États-Unis, Israël et l'Iran pousse les marchés mondiaux des matières premières vers un nouveau pic de volatilité. Dans ce contexte macroéconomique, un phénomène qui existait auparavant principalement dans les récits natifs de la cryptomonnaie se produit réellement : les échanges décentralisés (DEX) prennent le contrôle de la tarification des risques de queue et des événements imprévus sur les matières premières traditionnelles.

Au 11 mars, le volume des contrats perpétuels de pétrole brut WTI (WTI-USDT) sur l'échange dérivé décentralisé Hyperliquid, basé sur une architecture de chaîne d'application, a dépassé 1,3 milliard de dollars (volume sur 72 heures dépassant 4,5 milliards de dollars, avec un OI oscillant entre 169 et 183 millions de dollars). Ce chiffre ne fait pas seulement de ce produit le deuxième plus échangé sur la plateforme, après le Bitcoin, mais marque également une expansion réelle des frontières de la finance cryptographique. Les reportages intensifs de institutions telles qu'InvestingNews, The Block et CoinMarketCap confirment que ce phénomène de débordement de liquidité n'est pas une simple炒作 aléatoire, mais le résultat inévitable du capital mondial cherchant un « abri tout temps » face à des secousses géopolitiques extrêmes.

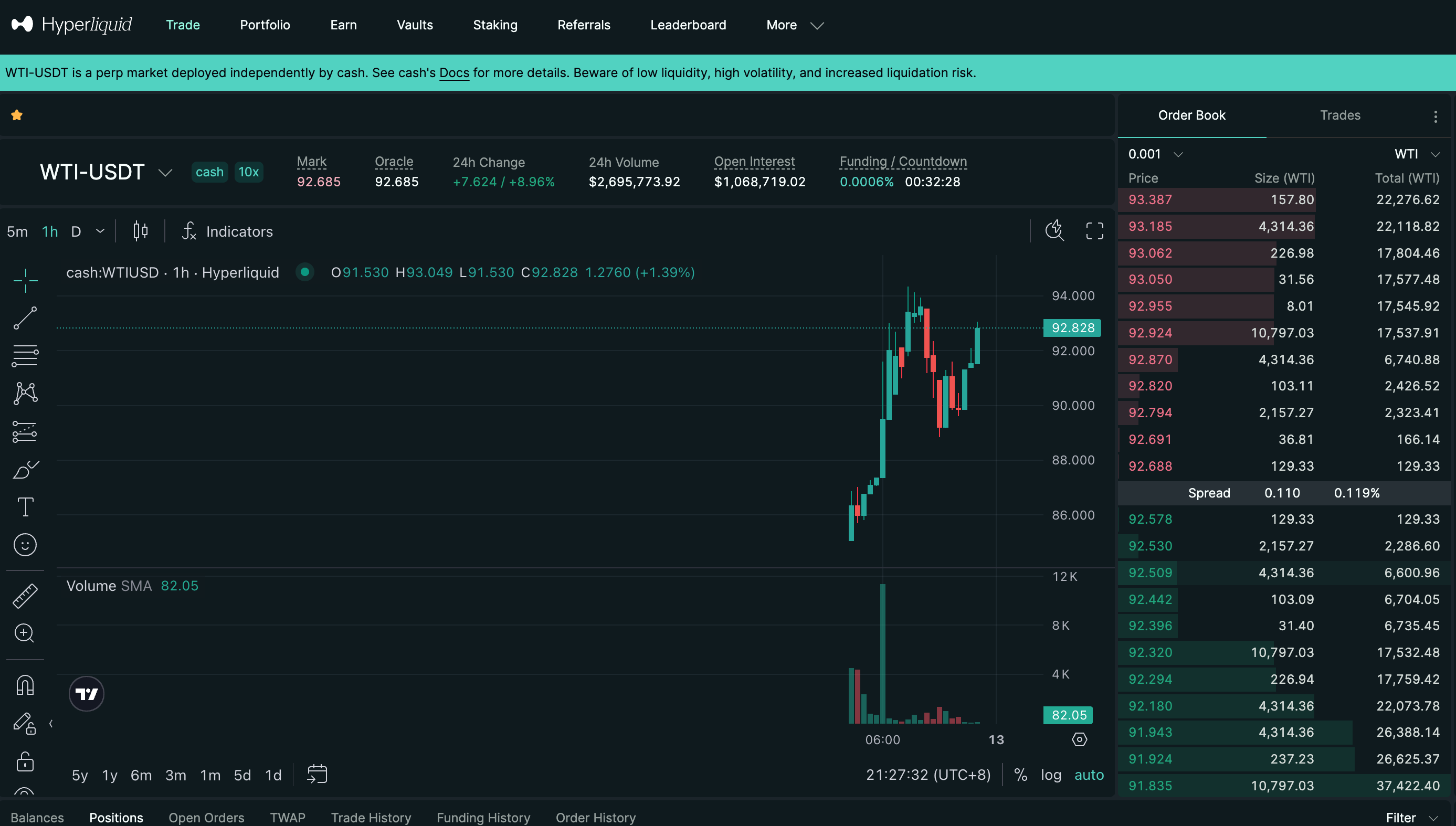

À partir de l’instantané des données du terminal de trading, nous pouvons clairement voir l’intensité de ce jeu de capitaux : le prix repère (Mark Price) du WTI-USDT a été brutalement poussé à 94,351 USD en peu de temps, affichant une hausse de 9,99 % sur 24 heures. Les bougies vertes consécutives qui s’élèvent brusquement sur le graphique K, accompagnées d’un volume de trading en forte augmentation, reproduisent parfaitement les achats paniqués observés sur les marchés énergétiques traditionnels en cas de menace de guerre.

Cependant, ce qui mérite davantage notre réflexion, c'est : quel transfert de pouvoir de fixation des prix se cache derrière le fait que le pétrole, ce actif physique le plus traditionnel, soit massivement échangé sous forme de contrats perpétuels sur un DEX natif à la cryptomonnaie ?

Les marchés traditionnels de matières premières (comme le CME ou le NYMEX) fonctionnent selon des horaires de négociation fixes, des limites de variation des prix (mécanismes de suspension) et un accès strict à la compensation. Cette structure permet de contrôler efficacement les risques pendant les périodes de stabilité, mais devient souvent un barrage à la liquidité en cas d'événement imprévu de type « cygne noir ».

La montée des conflits géopolitiques ne respecte pas les horaires de travail de Wall Street. Lorsqu'une attaque se produit pendant le week-end ou une période de fermeture des marchés traditionnels, les fonds macro-hedge mondiaux, les négociants d'énergie transnationaux et les capitaux spéculatifs se retrouvent soudainement exposés à un risque majeur, sans pouvoir trouver de contrepartie pour exécuter des transactions dans le système financier traditionnel.

À ce jour, le marché des cryptomonnaies, opérant 24 heures sur 24 et 7 jours sur 7, sans autorisation et avec une efficacité d'exécution extrêmement élevée, est naturellement devenu la « solution de remplacement en continu » pour répondre à ces besoins de couverture et de spéculation. L'apparition de DEX à ordres comme Hyperliquid vient combler précisément ce vide infrastructurel. Contrairement aux premiers AMM basés sur le réseau principal d'Ethereum, Hyperliquid repose sur une chaîne d'application L1 personnalisée, offrant une latence inférieure à la seconde et une expérience de trading sans frais de gaz. Son interface frontale, professionnelle (incluant des graphiques de profondeur, des taux de financement, des ordres limites ainsi que des ordres de prise de profit et de perte stop), est désormais identique à celle des échanges centralisés, voire proche des terminaux de trading traditionnels.

Un volume journalier de 1,3 milliard de dollars n'est pas seulement un chiffre ; c'est un capital réel qui vote avec ses pieds. Il démontre que l'infrastructure du marché cryptographique est désormais suffisamment mature pour absorber des liquidités macroéconomiques de plusieurs milliards de dollars. Dans le cadre du plus ancien des sujets macroéconomiques — « guerre et pétrole » — les cryptomonnaies offrent une toute nouvelle voie d'échappatoire liquide.

Explorer le sens profond de ce phénomène exige de faire face à une proposition centrale : le transfert du pouvoir de fixation des prix.

Dans un contexte traditionnel, la tarification des dérivés repose sur le marché spot. Les actifs synthétiques sur les DEX obtiennent généralement le prix des actifs hors chaîne via des oracles, servant de prix d'indice pour ancrer leur valeur. Toutefois, en cas de mouvements extrêmes et lorsque les marchés traditionnels sont fermés, un mécanisme quantitatif subtil entre en jeu.

Lorsque le marché pétrolier traditionnel est fermé, le prix spot renvoyé par l'oracle est au point mort (affiché à 92,828 sur le graphique), mais le prix repère sur chaîne (Mark Price, affiché à 92,685 sur le graphique) continue d'augmenter sous l'effet de la demande d'achat. À ce moment-là, le prix du WTI-USDT n'est plus déterminé par les traders spot de New York, mais piloté uniquement par l'offre et la demande sur chaîne.

Lorsque le prix marqué sur chaîne s'écarte du prix oraculaire stagnant, le contrat intelligent ajuste automatiquement le taux de financement. Les porteurs de positions longues doivent payer un taux de financement très élevé aux porteurs de positions courtes. Pour les arbitragistes quantitatifs, si l'analyse indique que la hausse du prix du pétrole sur les marchés traditionnels après l'ouverture est inférieure à la prime sur chaîne, il s'agit d'une excellente opportunité d'arbitrage court ; à l'inverse, si la situation géopolitique se détériore fortement, les porteurs de positions longues préfèrent payer des frais de financement élevés pour établir rapidement une exposition longue.

Au cours de ce processus, le DEX a effectivement remplacé le CME en tant que seul centre mondial de découverte de prix du pétrole brut WTI pendant la période de clôture. La profondeur du carnet d'ordres sur chaîne, le ratio long/short et l'évolution du prix de référence constituent les « indications préliminaires » les plus fiables avant l'ouverture des marchés traditionnels lundi.

Le bon fonctionnement de ce mécanisme marque l'émergence d'un pouvoir de tarification décentralisé. Autrefois, le marché des cryptomonnaies acceptait passivement la tarification des actifs du monde réel (RWA) ; aujourd'hui, dans des fenêtres temporelles spécifiques et en cas de demande extrême de liquidité, le marché des cryptomonnaies inverse la tendance et fixe lui-même la tarification des actifs du monde réel. Il s'agit d'une transformation qualitative passant de la « cartographie passive » à la « création active de marché ».

Au cours des dernières années, « la tokenisation de tout » a été l’un des récits les plus ambitieux de l’industrie cryptographique. Toutefois, lors des cycles précédents, les principaux cas d’usage des RWA se sont limités aux stablescoins générant des revenus et aux obligations américaines tokenisées (comme MakerDAO et Ondo Finance). Ces actifs se caractérisent par une faible volatilité et une forte conformité ; ils consistent essentiellement à transférer sur la chaîne les rendements du finance traditionnelle, ce qui en fait des « RWA statiques ».

Le succès du contrat perpétuel WTI sur Hyperliquid ouvre la seconde moitié du récit RWA : le trading décentralisé de dérivés sur actifs à risque fréquent (RWA dynamique).

Le marché a cessé de s’attarder sur la lourde et peu liquide tokenisation spot consistant à enregistrer un baril de pétrole brut physique sur la blockchain, et a directement sauté l’étape de la titularisation spot, reconstruisant sur chaîne l’exposition aux matières premières grâce à des contrats intelligents, des oracles et des systèmes de marge.

Pour les traders financiers professionnels, acheter des contrats à terme sur le WTI revient essentiellement à acheter les flux de trésorerie générés par la hausse des prix du pétrole, et non à vouloir réellement recevoir des centaines de barils de pétrole à la date de livraison. Si une chaîne d’application décentralisée offre une liquidité suffisamment profonde, un glissement de prix extrêmement faible (glissement estimé à 0 % sur le graphique) et une sécurité garantie par un auto-hébergement décentralisé, alors trader du WTI synthétique sur chaîne n’a plus aucune différence financière avec le trading de contrats à terme sur le WTI sur le CME.

Plus important encore, ce modèle brise les barrières géographiques et d'accès : que ce soit un trader institutionnel de Wall Street ou un quant indépendant des marchés émergents, tous peuvent partager un même pool de liquidité sans friction ni limite. Cette accessibilité et cette efficacité démontrent que la valeur pratique des RWA a désormais franchi la phase purement native de la crypto et pénètre les profondeurs du finance macroéconomique.

La guerre des prix du pétrole déclenchée en 2026 par une crise géopolitique est devenue, par hasard, un test de pression épique pour les infrastructures de la finance décentralisée. Le chiffre d'affaires de 1,3 milliard de dollars sur Hyperliquid n'est pas seulement une donnée de trading impressionnante ; c'est le signal de rassemblement de la finance cryptographique vers le système mondial de tarification.

Le vieux jeu de la guerre et du pétrole trouve un nouveau terrain d'évolution dans le code de la blockchain et les contrats intelligents. Lorsque les géants de la finance traditionnelle retourneront à leur bureau lundi matin, ils pourraient être surpris de constater que les conflits du week-end n'ont pas seulement modifié la carte du monde, mais ont également redessiné en silence le paysage des transactions financières mondiales. Le marché cryptographique n'est plus simplement un terrain de jeu pour les passionnés de technologie ; il devient avec certitude le « moteau de secours 24/7 » pour le pricing du risque mondial.