Author original / Castle Labs

Compilé / Odaily Planet Daily Golem (@web 3_golem)

Note de l’éditeur : Cet article étudie systématiquement les différences entre les données de négociation des contrats de pétrole brut sur Hyperliquid et CME pendant les jours ouvrables et les week-ends, et en tire des conclusions importantes. À ce jour, Hyperliquid ne peut effectivement pas rivaliser avec CME en termes d’indicateurs absolus tels que la profondeur de liquidité ou le slippage, avec une liquidité globale inférieure à 1 %, ce qui est lié au fait que les principaux utilisateurs des plateformes RWA restent des particuliers natifs du crypto.

La particularité de Hyperliquid réside dans la croissance significative du volume des contrats pétroliers pendant les week-ends. Cela indique que, outre les traders particuliers cherchant des opportunités spéculatives, des négociateurs souhaitant obtenir une exposition au pétrole ou effectuer des opérations de couverture avant lundi échangent également sur Hyperliquid. Cette tendance s'intensifie de plus en plus, faisant de Hyperliquid une plateforme dotée d'une capacité de découverte des prix pour les matières premières.

Mais pour les investisseurs institutionnels, les coûts de transaction élevés de la plateforme Hyperliquid, comparés à ceux du CME, restent un obstacle majeur à son expansion dans le domaine des matières premières. Si Hyperliquid ne perfectionne pas rapidement sa capacité à gérer des ordres de niveau institutionnel, elle ne sera qu’un lieu de trading temporaire pour les traders traditionnels le week-end, et finira par n’être qu’un complément mineur dans le paysage financier traditionnel.

Méthodologie de recherche et sources de données

Cette analyse évalue la microstructure du marché du pétrole brut à travers deux études, couvrant respectivement les jours ouvrables et les week-ends, en utilisant des données de transactions individuelles provenant de deux places de marché : le contrat perpetuel xyz:CL sur Hyperliquid et le contrat CLJ6 (pétrole brut WTI NYMEX avril 2026) sur le Chicago Mercantile Exchange (CME).

Les données CME proviennent de la source de données transactionnelles Databento, qui capture les transactions individuelles et non des instantanés du carnet d'ordres. Par conséquent, toutes les estimations de profondeur et de slippage pour CME sont basées sur les volumes réels, et non sur la profondeur des cotes. Les données Hyperliquid proviennent de la base S3 publique d'Hyperliquid, qui contient des enregistrements complets des transactions sur chaîne.

Ainsi, les analyses des deux échanges sont basées sur le volume réellement négocié. Toutes les données de profondeur représentent la liquidité explicite, c’est-à-dire le volume dans une plage de points spécifiques autour du prix VWAP sur une fenêtre de 5 minutes, et non la profondeur statique complète du carnet d’ordres.

Période d'étude et contexte du marché

La période d'étude s'étend du 27 février 2026 au 16 mars 2026, une période marquée par une instabilité géopolitique suite à l'attaque lancée par l'Iran le 28 février 2026.

- Clôture du marché avant l'attaque : le dernier jour de négociation CME avant l'attaque.

- Ouverture du lundi : le marché rouvre sous une pression énorme, les actions de CME ouvrent en forte hausse avec un saut, tandis que le marché Hyperliquid xyz:CL est limité par la découverte des bornes.

- Les week-ends suivants : en raison de la hausse des prix du pétrole, la volatilité du marché a entraîné un volume élevé d'échanges de pétrole sur la plateforme Hyperliquid.

xyz:CL sera lancé au début de 2026, ce qui signifie que cette période d'observation de trois week-ends couvre la phase précoce de maturité du marché Hyperliquid. Les tendances observées, notamment l'augmentation de la profondeur de liquidité, la croissance du volume des échanges et le nombre croissant d'utilisateurs, reflètent partiellement la maturité du marché. Toutefois, nous estimons que les échanges décentralisés ne peuvent actuellement pas rivaliser avec les échanges traditionnels en termes d'indicateurs absolus tels que la profondeur de liquidité ou le slippage.

Notre objectif de recherche est de suivre la tendance directionnelle : la différence de prix entre les deux actifs se réduit-elle, à quelle vitesse, et dans quelles conditions.

Analyse de données

L'analyse des données est divisée en deux parties selon la période :

- Heures de travail : couvre l'ensemble de la période de trois semaines, comparant la profondeur, le slippage et la prime/décote des échanges pour Hyperliquid et CME pendant les heures de travail. Pour Hyperliquid, nous avons également analysé les taux de financement sur l'ensemble de la période.

- Période du week-end : sur la période donnée, incluant trois week-ends, nous avons analysé la découverte des prix ainsi que les écarts entre les prix de Hyperliquid et les prix d'ouverture du CME.

Analyse des données pendant les jours ouvrables

Cette analyse couvre la période complète de trois semaines, en se concentrant sur les périodes où les deux échanges étaient actifs simultanément.

La profondeur de liquidité est mesurée par le volume en dollars négocié dans les fourchettes de ±2, ±3 et ±5 points de base autour du prix VWAP moyen sur chaque intervalle de 5 minutes, puis agrégée comme médiane de tous les intervalles de jours ouvrables. Comme mentionné ci-dessus, cela reflète le volume négocié pendant l'intervalle, et non la profondeur des ordres en attente. Cette méthode peut sous-estimer la profondeur de liquidité de CME et de Hyperliquid.

Le glissement de prix est estimé en utilisant un carnet d'ordres synthétique trié par prix de成交. À chaque période de 5 minutes, les enregistrements de成交 des ordres d'achat observés sont classés par prix croissant (simulant une exécution d'ordres de vente), puis les ordres de vente sont exécutés dans l'ordre jusqu'à atteindre la taille cible de l'ordre. Le prix d'arrivée est défini comme le prix de成交 le plus bas pendant cette période (représentant le meilleur prix de vente au moment de l'arrivée de l'ordre). Le glissement est calculé comme la différence entre le prix moyen pondéré par volume (VWAP) et le prix d'arrivée, exprimée en points de base. Cette méthode est appliquée à des tailles d'ordre progressives de 10 000 $ à 1 000 000 $.

Écart Hypeliquid-CME pendant les jours ouvrables : suivez la différence de prix signée entre le prix médian de Hyperliquid et le dernier prix de CME sur toutes les fenêtres de 5 minutes pendant les jours ouvrables. Cela reflète tout premium ou rabais structurel de Hyperliquid par rapport au prix de référence de CME pendant les périodes actives. Le prix médian de Hyperliquid est issu du prix moyen pondéré par le volume (VWAP) des transactions sur chaque période de 5 minutes, et non des cotes du carnet d'ordres en temps réel.

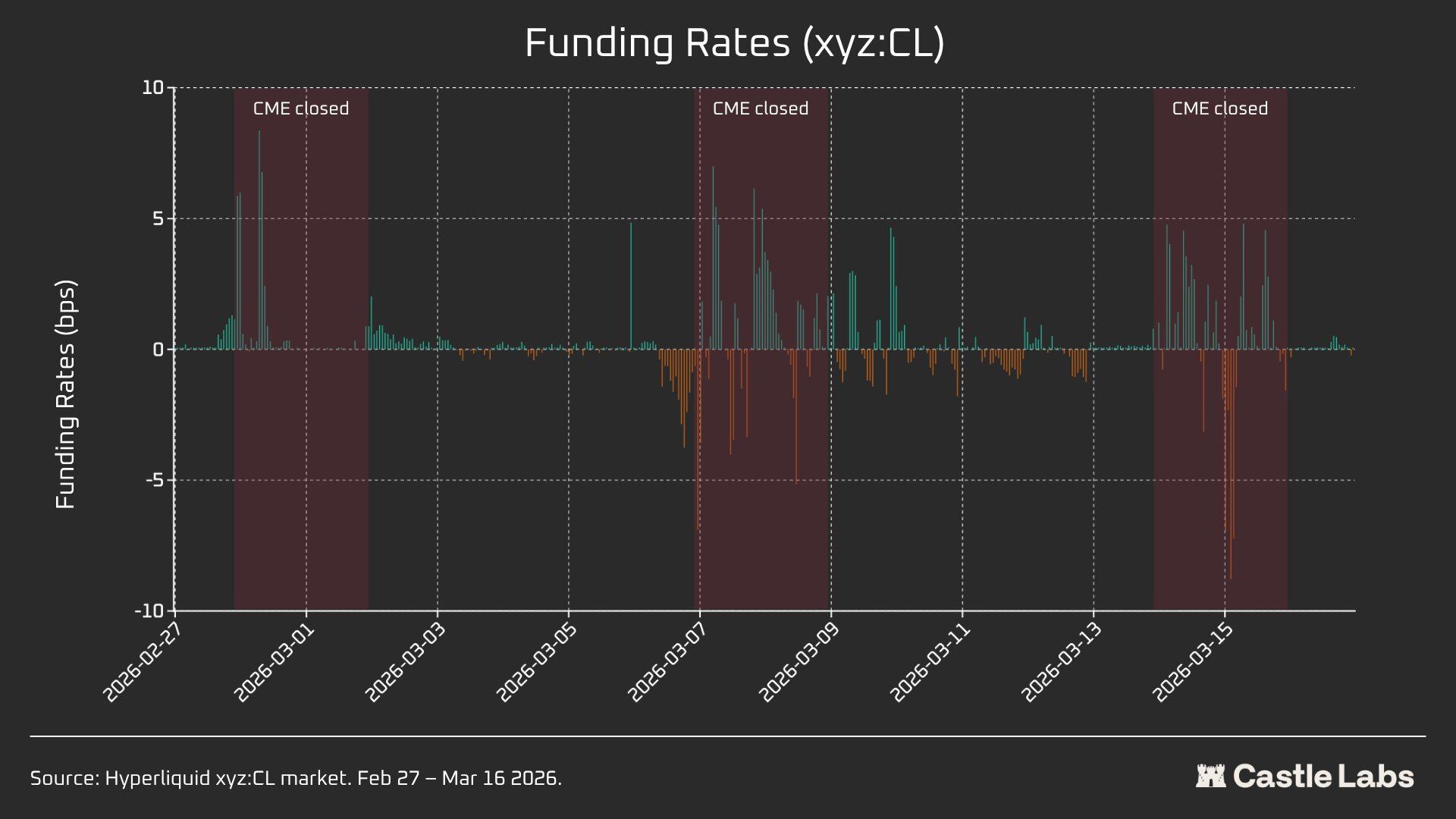

Les taux de financement de Hyperliquid sont facturés à l'heure et exprimés en points de base par heure.

Analyse des données de la période du week-end

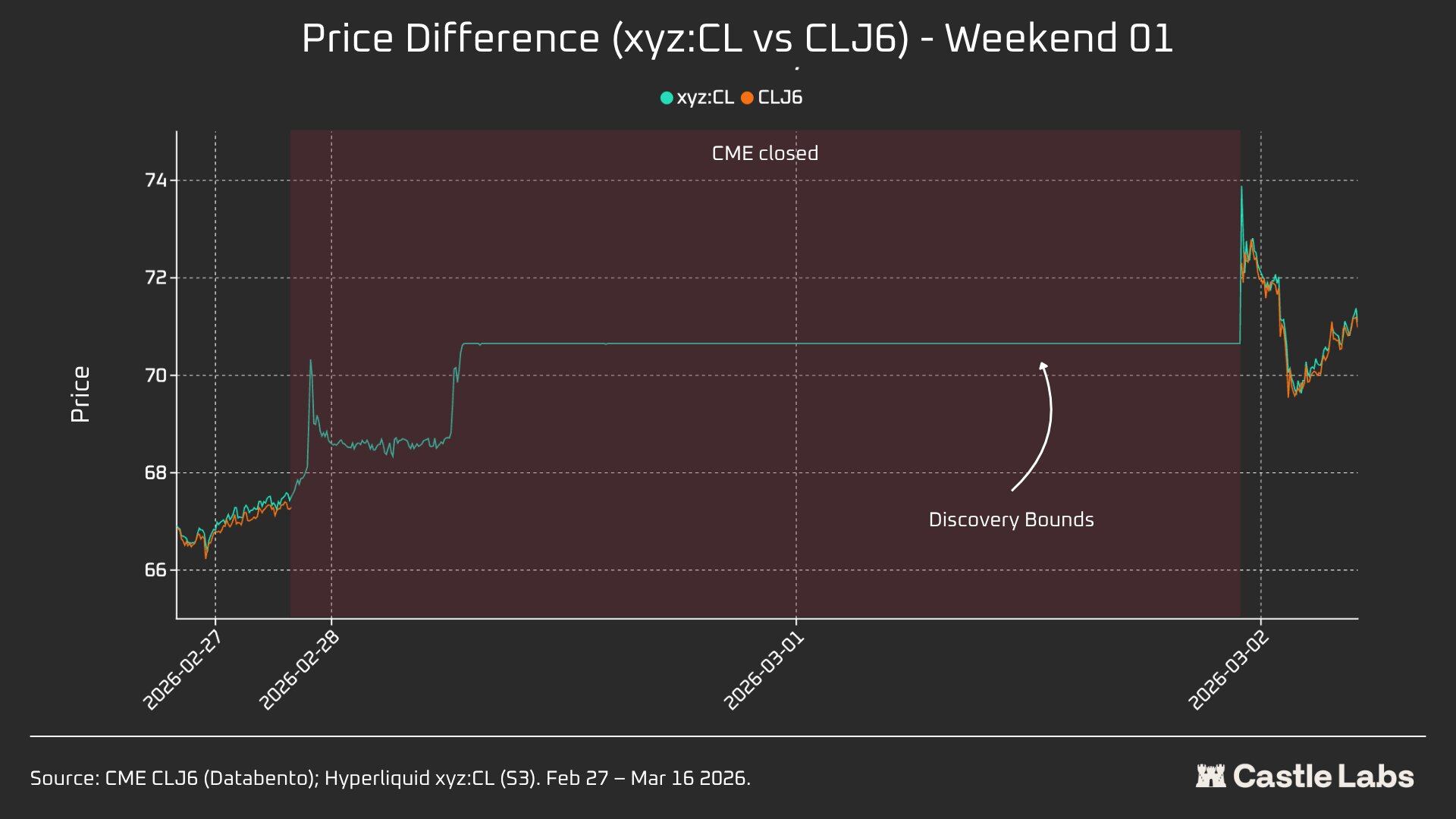

Cette analyse se concentre sur trois périodes de fermeture du week-end différentes de la CME :

- W1 : du 28 février au 1er mars 2026

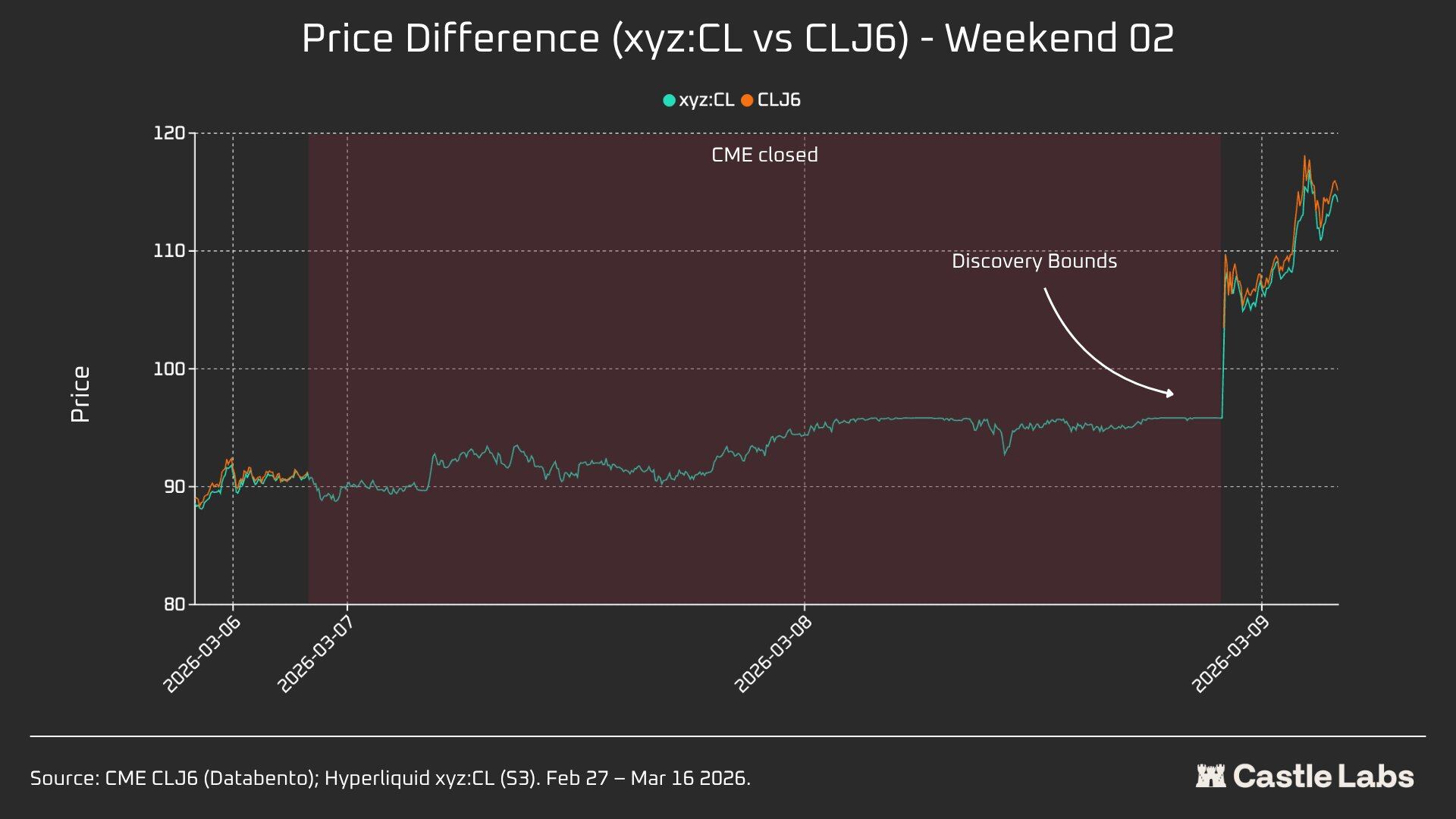

- W2 : du 7 mars 2026 au 8 mars 2026

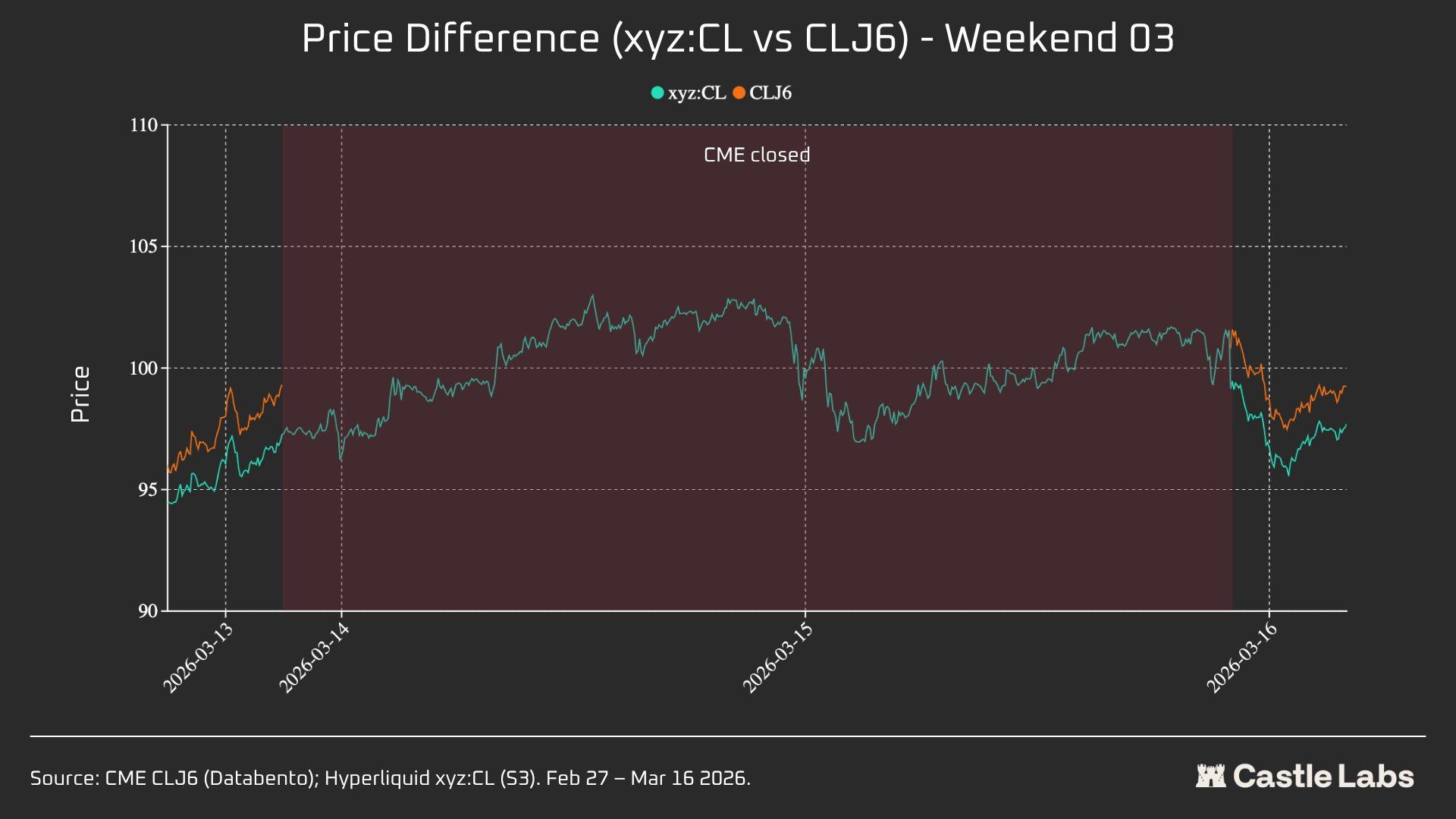

- W3: March 14 to March 15, 2026

Sur W1 et W2, les contrats perpétuels Hyperliquid sont soumis à des restrictions, de sorte que le prix de référence ne peut pas dépasser les « limites de la bande de restriction » (DB). Lorsque le prix de l'oracle est gelé (par exemple, lorsque le marché de référence principal (CME) est fermé et que les sources externes de données de prix cessent de se mettre à jour), le protocole limite effectivement le prix à une plage étroite.

Pour chaque fenêtre de week-end, nous rapportons les indicateurs clés de Hyperliquid xyz:CL, notamment le prix, le volume et le nombre de transactions. Pour mesurer l'écart de prix à l'ouverture du lundi, chaque week-end, nous mesurons l'écart de prix entre Hyperliquid et CME à trois points de référence :

- 3 heures avant la réouverture de la CME

- 1 heure avant la réouverture de CME

- CME à l'ouverture (T=0)

Tous les spreads sont exprimés en points de base ; une valeur positive indique un premium de Hyperliquid par rapport au prix d'ouverture de CME, une valeur négative indique une remise.

Analyse quantitative

Cette section commence par une analyse comparant la liquidité du marché du pétrole Hyperliquid xyz:CL HIP-3 avec celle du NYMEX CLJ6 pendant les heures de chevauchement en semaine.

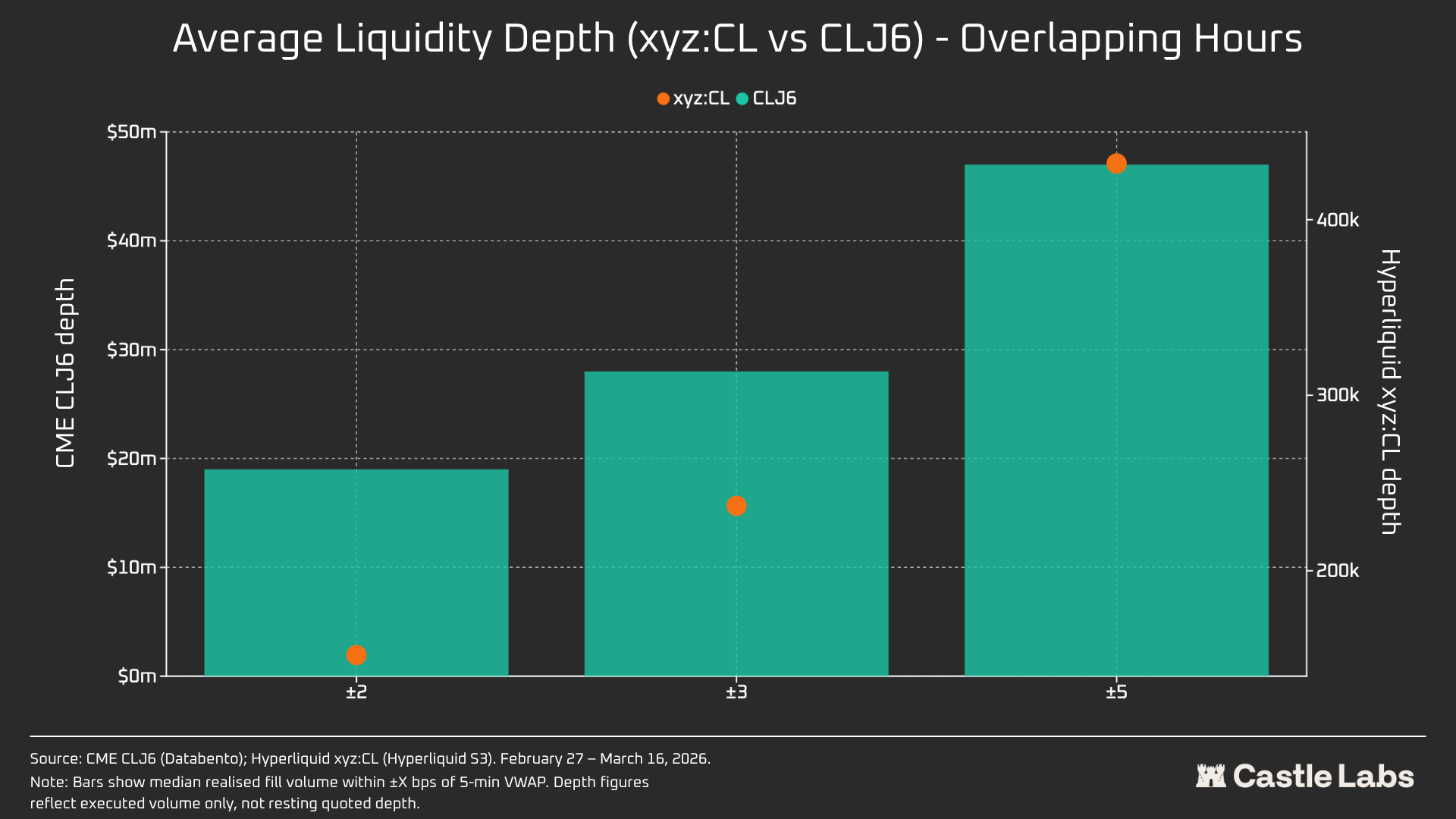

Depth of liquidity: Hyperliquid is less than 1% of CME

Il ne fait aucun doute que la liquidité sur les échanges chaines diffère complètement de celle du CME. La profondeur moyenne de liquidité sur Hyperliquid pour CL est inférieure à 1 % de celle de CLJ6, avec une profondeur de liquidité uniforme sur tous les niveaux de prix (109 fois plus élevée à ±5 bps). Dans la fourchette de ±2 bps autour du prix central, la profondeur exécutable sur le CME s'élève à 19 millions de dollars, contre seulement 152 000 dollars sur Hyperliquid, soit un écart de 125 fois.

Étant donné la nouveauté du marché CL sur Hyperliquid et la différence de son public cible, ce résultat n’est pas surprenant. La valeur principale des échanges sur chaîne réside dans la fourniture d’un accès sans autorisation aux utilisateurs traditionnellement exclus par des institutions comme le CME.

Cependant, avec la croissance du volume des échanges le week-end sur des DEX comme Hyperliquid, la perception de ces plateformes évolue, les investisseurs institutionnels montrant un intérêt croissant pour le couverture des positions en dehors des heures de négociation ; il devient donc de plus en plus important pour Hyperliquid de créer un environnement de marché adapté aux investisseurs traditionnels et aux particuliers.

Pour un trader de détail avec un volume de transaction de 10 000 dollars, cet écart de coût est négligeable. Mais pour les investisseurs institutionnels avec un volume de transaction dépassant 1 million de dollars, les coûts de transaction sur chaîne pour CL (et la plupart des autres marchés) restent intenables.

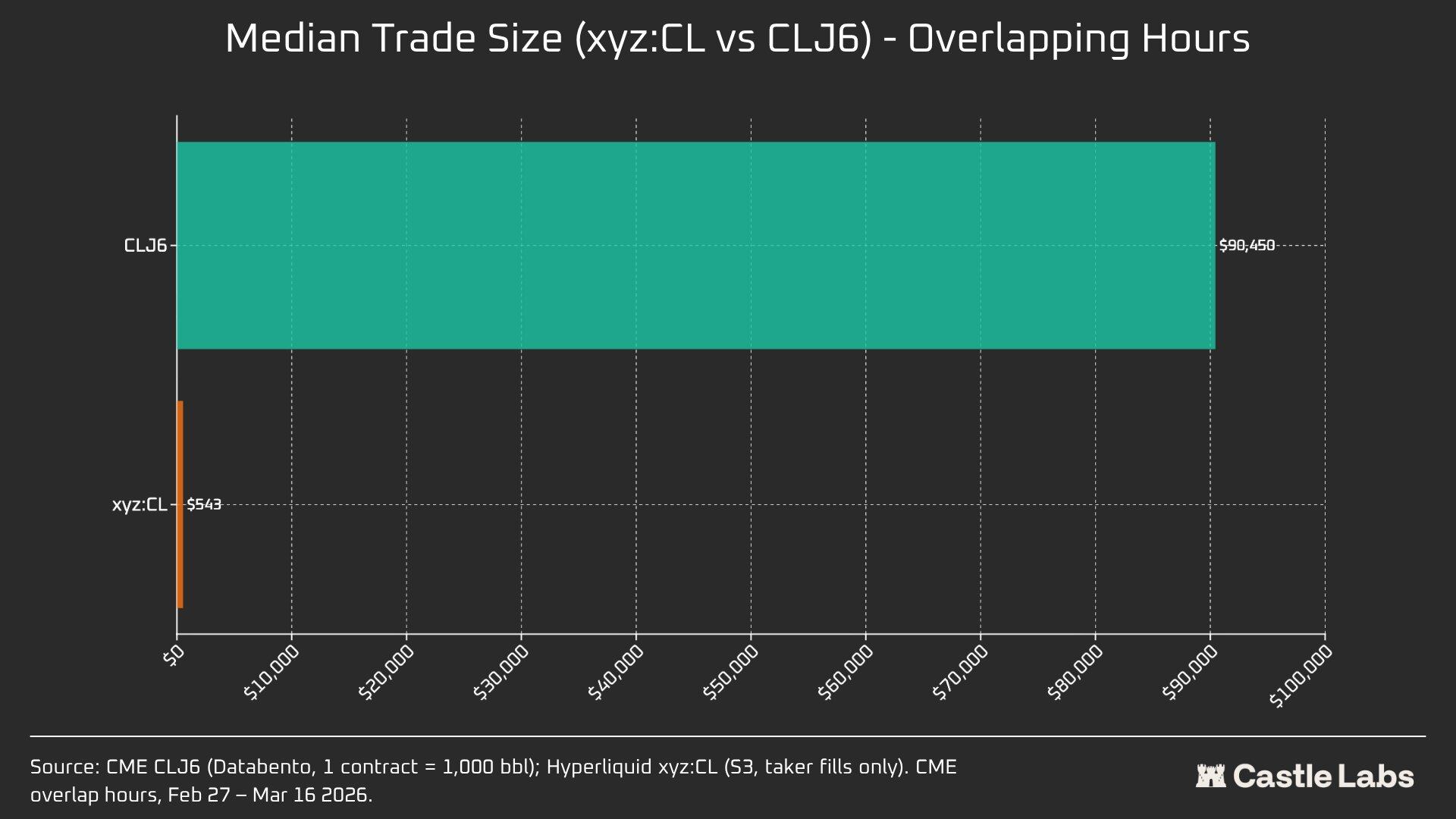

En effet, les différences inhérentes à la base d'utilisateurs se reflètent dans la taille médiane des transactions pendant ces périodes de chevauchement de marché.

La différence de 166 fois dans le volume moyen des transactions (90 450 $ contre 543 $) démontre le plus clairement les différences fondamentales entre les populations d'utilisateurs servies par ces plateformes. Le volume moyen des transactions sur CLJ6 est comparable à celui d'un contrat à terme standard sur le pétrole brut (valeur nominale d'environ 94 000 $ au prix actuel), tandis que le volume moyen des transactions sur Hyperliquid, à 543 $, reflète les paris directionnels à effet de levier effectués par des traders de détail natifs de la cryptomonnaie.

Nous prévoyons que le volume médian des transactions sur les marchés de produits Hyperliquid atteindra un point de bascule à mesure que ces marchés gagneront en légitimité aux yeux d'un plus grand nombre d'investisseurs traditionnels et que les fonds seront transférés sur la chaîne.

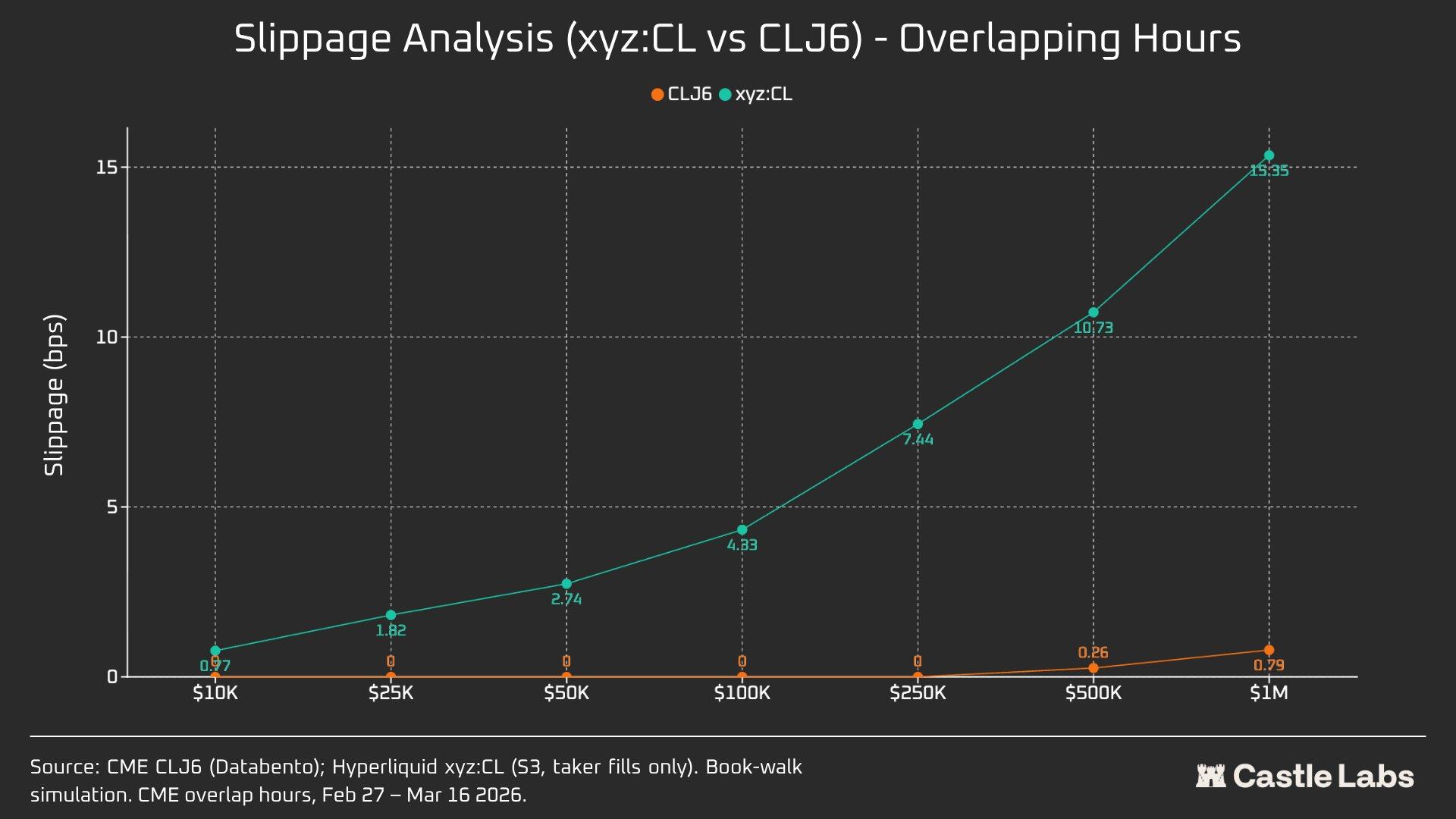

Pour mieux distinguer les différentes tailles de transactions, nous avons effectué des simulations d'ordres avec des limites de taille allant de 10 000 $ à 1 000 000 $.

Pour une commande de 10 000 $, les traders CLJ6 n'ont subi aucun slippage, comme prévu, tandis que les utilisateurs de Hyperliquid ont connu un slippage médian inférieur à 1 point de base, soit 0,77 point de base. L'écart se manifeste sur les commandes de 100 000 $, où le slippage des utilisateurs de Hyperliquid augmente à 4,33 points de base, près du seuil de 5 points de base, tandis que le CLJ6 de la CME n'affiche aucun slippage.

Il est à noter que cela dépasse la taille médiane des transactions sur le marché CLJ6 (90 450 $).

Avec un volume de transaction de 1 million de dollars, les 15,4 points de base de Hyperliquid représentent environ 20 fois les 0,79 point de base de CME, ce qui confirme que cette plateforme n'est actuellement pas en mesure de traiter des ordres institutionnels. Compte tenu du volume moyen de transaction sur Hyperliquid, la plateforme peut parfaitement offrir aux utilisateurs un service de même qualité sans subir de slippage.

Les ordres CLJ6 commencent à présenter un glissement notable autour d'un volume de transaction de 500 000 $, affectant leur exécution.

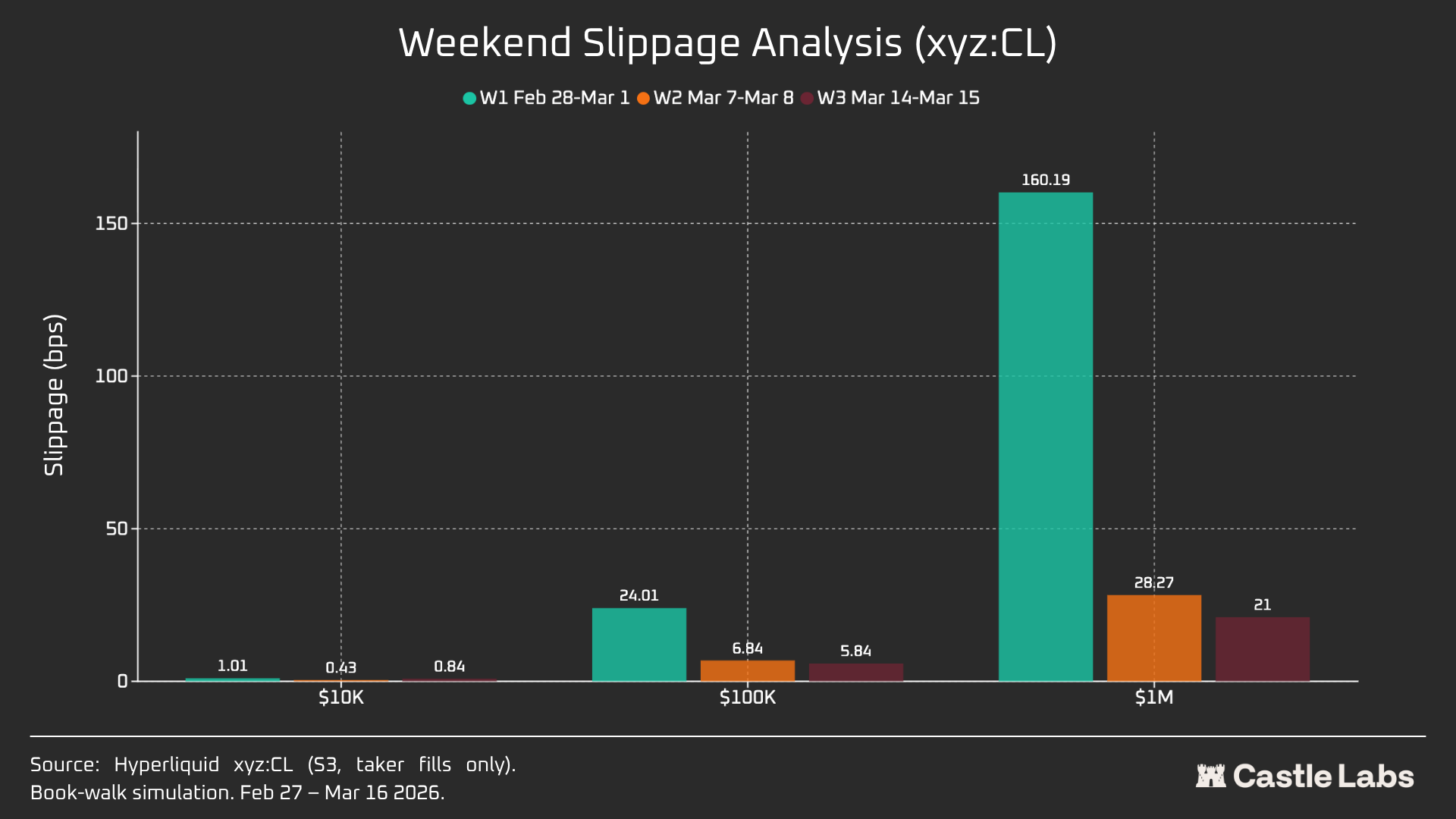

Lorsque nous avons étendu l'analyse de la taille des commandes au week-end, la slippage a diminué pour toutes les tailles de commandes, en particulier pour les commandes de 100 000 $ et 1 000 000 $, ce qui indique que le marché est devenu plus mature. Au cours des trois semaines d'analyse, la baisse de la slippage pour les commandes simulées a été la suivante :

- 10 000 $ : -16 %

- 100 000 $ : -75 %

- 1 000 000 $ : -86,9 %

Taux de financement

Les taux de financement de CL présentent une plus grande volatilité pendant la période de clôture du CME, mais une moindre volatilité pendant la période de livraison. Cela nous aide à révéler les dynamiques internes de tarification du marché pendant les périodes non commerciales. L'ouverture le week-end permet au marché CL d'exploiter les mécanismes internes de découverte des prix (soutenus par DB et d'autres mécanismes de réduction des risques). Par conséquent, les taux de financement devraient être plus volatils, comme mis en évidence ci-dessous.

Pendant les heures de négociation actives, le prix de xyz:CL sur Hyperliquid est étroitement corrélé à celui de CLJ6 sur le CME, mais une dépréciation structurelle s'est creusée à mesure que les prix du pétrole ont augmenté, probablement en raison de la pression des taux de financement liée aux positions longues accumulées. Pendant le week-end, le CME étant fermé, la découverte des prix sur Hyperliquid a été davantage limitée par le mécanisme de plage de prix (DB), qui restreint la volatilité du prix de référence en l'absence d'un marché de référence en temps réel.

Analyse spécifique aux heures du week-end : Hyperliquid possède désormais une capacité de découverte des prix.

Ces trois week-ends ont illustré la maturation rapide du marché Hyperliquid :

W1 : du 28 février au 1er mars 2026 (attaque iranienne)

Le prix sur Hyperliquid a augmenté de près de 67,29 $ sur CME à environ 70,80 $, soit environ 45 % du saut à la hausse finalisé lundi à 75 $ (+1146 points de base).

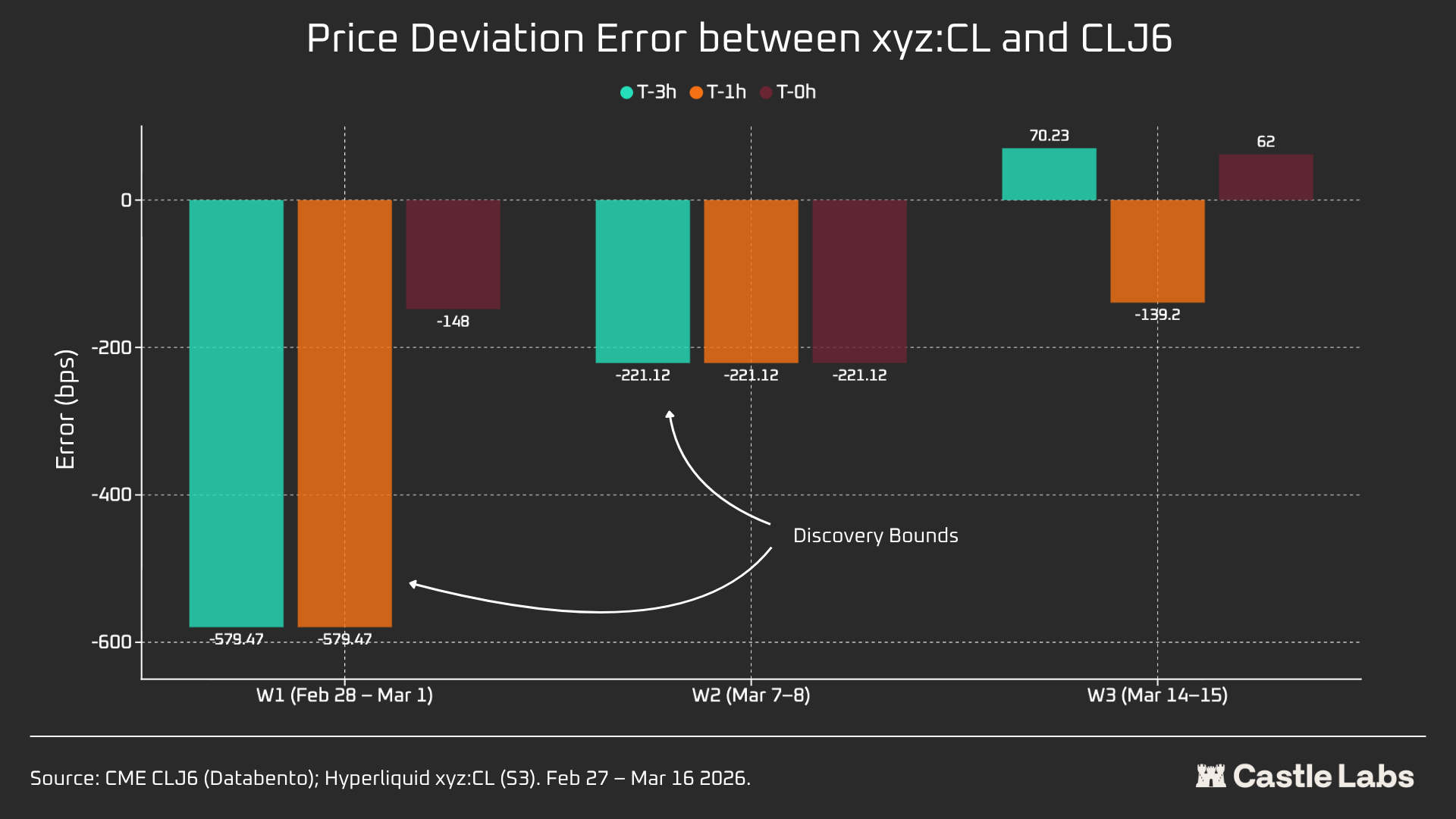

Il faut noter que, en raison du mécanisme de limite de plage de prix de ±5 % de trade.xyz mentionné précédemment (DB), la découverte des prix ce week-end a été limitée. Cela explique pourquoi la courbe sur le graphique est relativement plate et pourquoi un saut à la hausse s'est produit lundi. Malgré tout, au premier instant de la publication des données de la paire, l'écart entre Hyperliquid xyz:CL (73,89 $) et CME CLJ6 (75 $) était inférieur à 1,5 %.

Ce n'est pas une « erreur » ou un « échec », mais une protection contre les risques réalisée par la conception du marché. Ainsi, du point de vue des données, le premier week-end présente la corrélation la plus faible, mais il met en évidence la réaction de xyz:CL face à la première vague d'attaques aériennes en Iran, tout en soulignant l'importance de DB en tant que mécanisme de découverte des prix pendant le week-end, particulièrement pour les marchés émergents.

W2 : du 7 mars 2026 au 8 mars 2026

Le deuxième week-end constitue le véritable test, car xyz:CL a atteint le prix limite de la fourchette en fin de séance. Le prix d'ouverture de CLJ6 s'est établi à 98 $ (soit une hausse de 737 points de base par rapport au prix de clôture de 91,27 $), tandis que xyz:CL a atteint un pic d'environ 95,83 $, ne capturant ainsi que 68 % de la hausse.

Le week-end dernier, xyz:CL a mieux capté la tendance du marché et s'est rapproché davantage du prix d'ouverture du CME que le week-end précédent.

W3: March 14 to March 15, 2026

Les données du troisième week-end indiquent que, dans un environnement de marché plus calme, Hyperliquid peut prédire plus fiablement la direction finale de l'ouverture du CME.

Ce week-end, la convergence entre xyz:CL et CLJ6 est optimale : une hausse de 226 points de base par rapport au prix de clôture du CME, légèrement supérieure aux 62 points de base du prix d'ouverture du lundi. Le prix de clôture de CLJ6 vendredi est de 99,31 $, avec un prix d'ouverture à 100,93 $ (hausse de 163 points de base), tandis que le prix d'ouverture de xyz:CL est de 101,56 $.

Dans l'ensemble, ces trois captures d'écran révèlent une évolution structurelle du marché xyz:CL sur la plateforme Hyperliquid, passant d'un marché émergent contraint par la découverte de prix de DB (weekend 1 et weekend 2) à un marché où la découverte de prix devient de plus en plus libre, avec des surréactions et des corrections (weekend 3).

Analyse des écarts de prix avant l'ouverture du CME les week-ends, à différents intervalles (3 heures, 1 heure, 0 heure), révélant que les données de W3 sont les plus fiables, car les deux week-ends précédents, le marché xyz:CL a été affecté par DB. Lors de W3, les écarts pour xyz:CL, respectivement 3 heures et 1 heure avant l'ouverture du CME, s'élèvent à environ +70 et -139 points de base, indiquant une capacité de découverte des prix supérieure à celle des week-ends précédemment analysés.

Autres indicateurs

Nous fournissons également d'autres indicateurs pour l'analyse du résumé du week-end, notamment le volume des transactions, le nombre total de transactions et la taille moyenne des transactions. Ces indicateurs varient d'un week-end à l'autre et continuent d'augmenter sur plusieurs week-ends consécutifs.

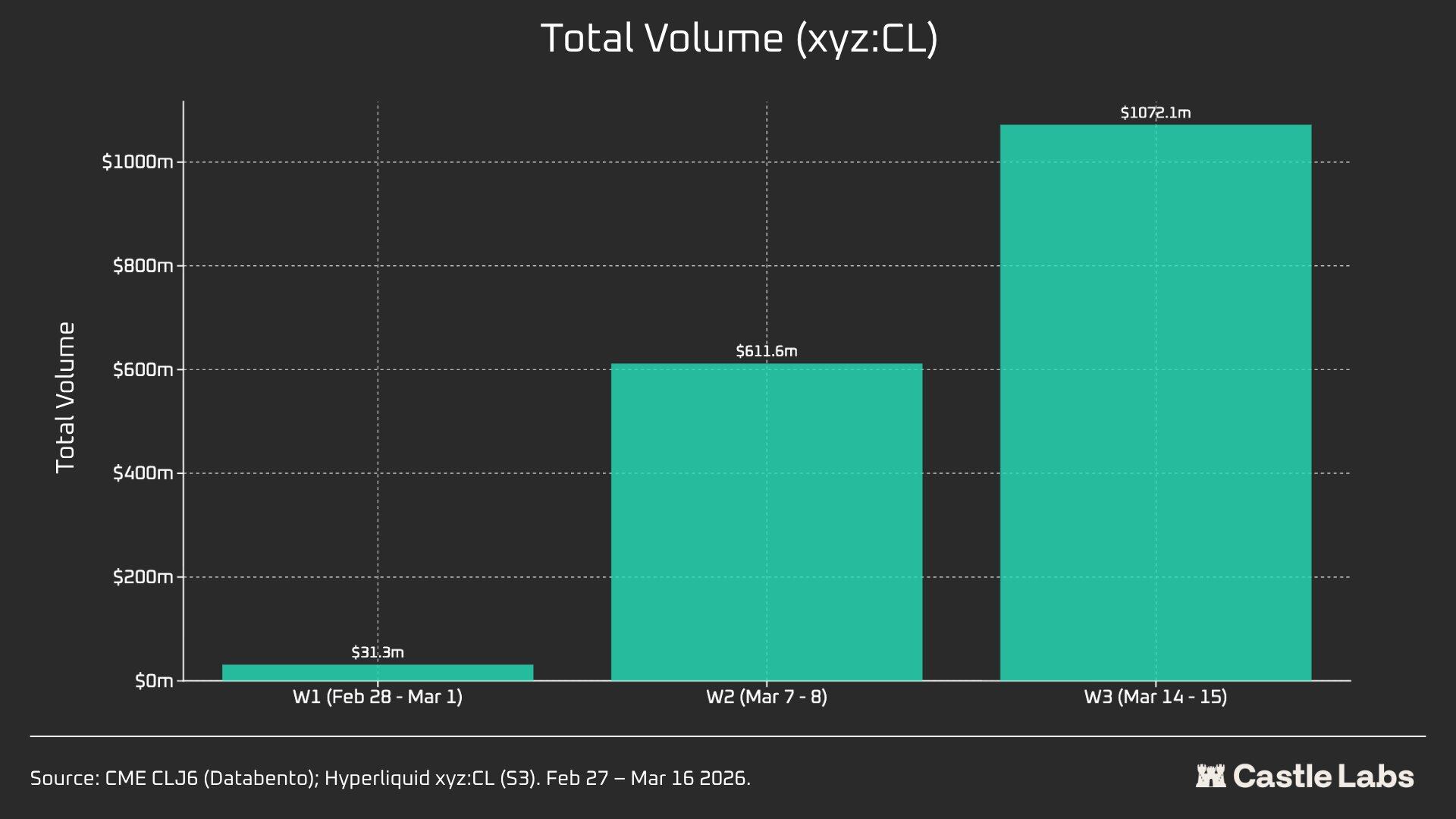

Le volume total des transactions sur le marché xyz:CL a augmenté de 31 millions de dollars américains à plus de 1 milliard de dollars américains en trois semaines, reflétant la croissance du nombre d'utilisateurs et la maturité finale du marché.

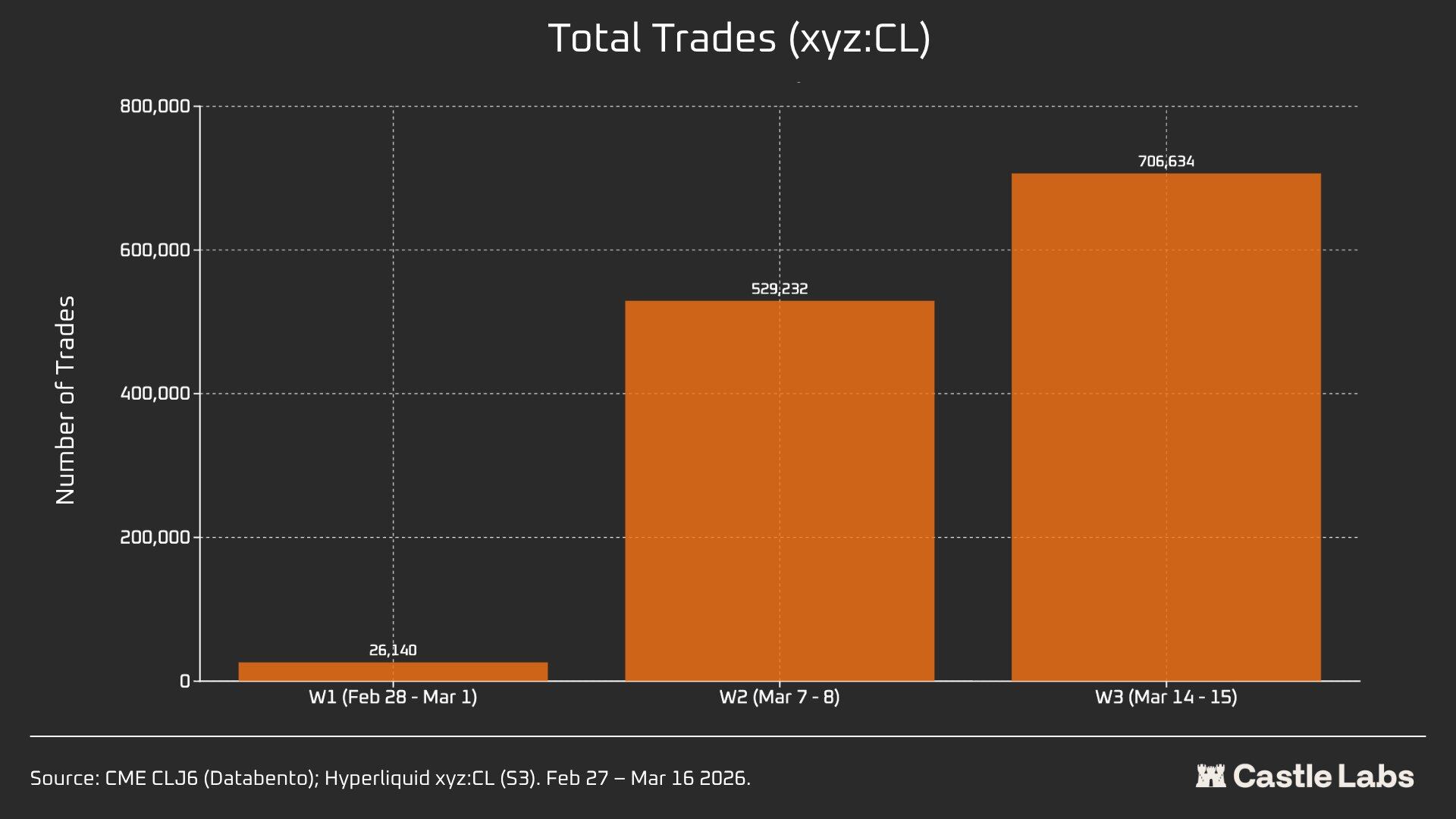

De plus, le nombre total de transactions est passé de 26 000 pendant le premier week-end à plus de 700 000 pendant le troisième week-end.

Il est à noter que le volume moyen des transactions le week-end a augmenté jusqu'à 534 $, par rapport à la médiane mentionnée précédemment. Une tendance similaire a été observée lors des trois week-ends, ce qui pourrait indiquer une entrée accrue de fonds institutionnels sur le marché.

La taille moyenne des transactions le premier week-end était de 1199 dollars, passant à plus de 1500 dollars au troisième week-end.

Cela pourrait indiquer que la population d'utilisateurs sur la plateforme le week-end est différente, avec une réduction des particuliers et un plus grand nombre de traders cherchant à obtenir une exposition au pétrole brut avant lundi, rendant les échanges du week-end plus proches d'une demande de couverture que d'une spéculation.