Auteur : Predictefy

Traduit par : DeepTide TechFlow

Guide de DeepTide :En janvier 2026, les marchés prédictifs ont traité un volume nominal supérieur à 23 milliards de dollars. Hyperliquid, quant à lui, a traité plus de 225 milliards de dollars rien qu'en ce mois-là. Le trading des résultats (Outcome Trading) pourrait apporter des dizaines de milliards de dollars supplémentaires de volume aux marchés prédictifs.

Predictefy analyse que la clé du HIP-4 réside dans l'intégration des contrats de résultats dans le même cadre de marge que les contrats à terme perpétuels, permettant aux échanges événementiels d'accéder au même environnement que les autres produits dérivés cryptographiques.

Cela pourrait apporter des dizaines de milliards de dollars de nouveaux volumes d'échange et de contrats non liquidés sur le marché à court terme. Une adoption partielle pourrait atteindre 280 milliards de dollars de volume mensuel, une adoption moyenne 330 milliards de dollars, et une intégration forte plus de 400 milliards de dollars.

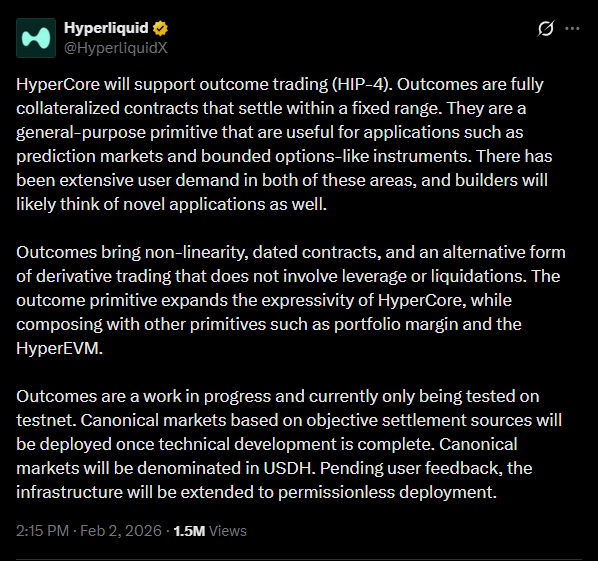

Voici le texte complet :

Les marchés de prévision ont traité un volume nominal de plus de 23 milliards de dollars en janvier 2026. Hyperliquid seul a traité plus de 225 milliards de dollars le même mois. Les résultats des transactions pourraient apporter des dizaines de milliards de dollars de volume supplémentaire aux marchés de prévision.

Les marchés de prévision croissent rapidement, mais ils fonctionnent principalement de manière indépendante. Vous pouvez échanger les résultats d'événements, mais ces positions ne se trouvent pas dans les mêmes systèmes que ceux utilisés par les traders pour gérer les risques plus larges du marché.

HIP-4 a changé cela. Sur Hyperliquid, les contrats de résultats partagent le même cadre de marge que les contrats à terme perpétuels, intégrant le trading d'événements au même environnement que les autres produits dérivés cryptographiques.

Cela pourrait générer des milliards de dollars supplémentaires de volume d'échange et de contrats non liquidés sur les marchés à court terme. Voici comment cela fonctionne.

Les marchés de prévision sont déjà de taille considérable.

Au cours de la dernière année, les marchés de prévision ont dépassé le stade d'activités marginales.

- Le volume d'échange hebdomadaire sur les principales plateformes a dépassé à plusieurs reprises 6 milliards de dollars.

- Le volume nominal des transactions au cours du dernier mois s'est élevé à environ 23,8 milliards de dollars.

- Le marché reste concentré, avec des plateformes telles que Polymarket, Opinion et Kalshi qui représentent la majeure partie de l'activité.

Malgré cette croissance, le marché des prévisions continue principalement d'opérer comme des lieux indépendants. L'exposition aux événements, l'exposition aux cryptomonnaies ciblées et l'exposition à la volatilité nécessitent généralement des plateformes distinctes, des pools de garanties séparés et des systèmes de risque différents. Cette fragmentation limite l'efficacité du capital et restreint les types de stratégies que les traders peuvent mettre en œuvre.

Le contrat résultant introduit des risques dans les infrastructures fondamentales

Les contrats de résultats introduits par le HIP-4 présentent plusieurs caractéristiques définissantes :

- Position entièrement garantie

- Le règlement se produit dans une fourchette de paiement fixe et bornée

- Pas de mécanisme de règlement

- Le contrat est basé sur des événements ou sur la durée

- Les positions sont intégrées dans le même cadre de marge que les contrats à terme perpétuels.

Les contrats binaires eux-mêmes ne sont pas nouveaux. Le changement structurel réside dans leur intégration à un moteur unique de produits dérivés. L'exposition aux événements peut désormais partager une garantie avec des positions perpétuelles, permettant de gérer les risques au niveau du portefeuille plutôt qu'au niveau d'un marché individuel.

Amélioration de l'efficacité du capital

Auparavant, la mise en œuvre d'une stratégie orientée événements exigeait généralement des traders :

- Déposer une garantie sur une plateforme de marché prédictif

- Déposer un garantie séparée sur le marché des contrats à terme pérennes pour couvrir les risques

- Gestion indépendante des risques et des marges entre les sites

Ce type de configuration augmente les besoins en capital et la complexité opérationnelle.

Grâce aux contrats de résultats dans un environnement de négociation partagé, l'exposition aux événements et les couvertures ciblées peuvent être gérées ensemble. Les systèmes de garantie de portefeuille peuvent identifier les risques compensatoires et réduire ainsi l'utilisation totale de la garantie. Cela aligne les transactions événementielles sur les pratiques éprouvées de gestion des risques liés aux produits dérivés.

Le potentiel de croissance actuel du volume et de la taille du marché

Les marchés de prévision ont traité un volume mensuel d'environ 20 à 25 milliards de dollars en janvier 2026 sous la structure isolée actuelle, où les transactions événementielles se situent en dehors de la pile dérivée plus large.

En comparaison, Hyperliquid a enregistré un volume de négociation de contrats à terme perpétuels dépassant 225 milliards de dollars américains le même mois, avec un volume quotidien de négociation perpétuelle atteignant des dizaines de milliards de dollars. La liquidité des produits dérivés a déjà dépassé de loin l'activité des marchés de prédictions indépendants.

Si HIP-4 améliore l'efficacité du capital et rend les positions événementielles plus faciles à couvrir au sein du même système, l'activité de négociation pourrait s'étendre via un roulement structurel – davantage de stratégies s'exécutant sur le même capital.

Scénario conservateur suggéré :

- Partiellement adopté → 280 milliards de dollars de volume d'échange du marché mensuel prévisionnel

- Adoption moyenne → 33 milliards de dollars

- Fort intégration → plus de 40 milliards de dollars

Ces estimations reflètent une intégration stratégique, et non un cycle de spéculation, et n'incluent pas la croissance mensuelle continue déjà observée dans le volume des marchés prédictifs, qui pourrait pousser le volume total encore plus haut.

Les marchés de prévision commencent à ressembler à une infrastructure d'options

Résultat du contrat introduit :

- Paiement non linéaire

- Règlement piloté par les événements

- Caractéristique à risque borné

Ces caractéristiques se chevauchent avec l'exposition optionnelle. Cela crée une base pour :

- Stratégie de volatilité d'événement

- Produits structurés comprenant des positions résultantes

- Portefeuille systématique combinant événements et risques de marché

- Protocole pour construire de nouveaux produits au-dessus des primitives de résultats

Les marchés prédictifs sont passés d'être principalement narratifs à devenir des composants utilisables au sein de stratégies financières plus larges.

Situation concurrentielle

Les plateformes de marchés de prédictions indépendants conservent des avantages en matière de notoriété de la marque, de profondeur de liquidité et de simplicité. Cependant, les plateformes intégrant le risque événementiel avec des contrats perpétuels et d'autres produits dérivés offrent :

- Piscine de garanties partagées

- Couverture instantanée au sein du même environnement

- Négoce net à la couverture au niveau du portefeuille

Même un transfert partiel vers des flux de transactions plus avancés pourrait affecter l'endroit où se concentrent les activités intensives en capital et en couverture.

Signal adopté

L'adoption structurelle se reflétera dans le comportement des transactions, et non seulement dans le volume des transactions titres :

- Résultat de la position appariée avec un couvert perpétuel

- Augmentation des contrats à terme non liquidés liés aux événements macroéconomiques et politiques

- Apparition de trésoreries ou de stratégies structurées construites sur l'exposition aux résultats

- Étendue des spreads relativement aux marchés de prédictions indépendants

Ces signaux indiquent que les résultats sont utilisés comme instruments financiers, et non comme des transactions d'événements isolés.

Conclusion

Les marchés de prévision ont atteint une certaine taille, mais jusqu'à présent, ils étaient structuralement séparés de la pile plus large des produits dérivés.

HIP-4 introduit un cadre dans lequel le risque d'événement peut coexister avec les contrats à terme perpétuels au sein d'une infrastructure de transactions partagée. À mesure que ce modèle évoluera, les marchés de prévision pourraient de plus en plus fonctionner en tant qu'éléments d'un portefeuille de risques diversifiés, plutôt qu'en tant que lieux de paris indépendants.