Vendredi soir, les marchés actions américains et les contrats à terme CME ont clôturé, tandis que des informations pouvant influencer le marché continuent d'affluer.

Un trader fixe l'écran, ayant simultanément trois niveaux de jugement en tête : il pense que des nouvelles de guerre le week-end vont se propager, et que la probabilité d'une baisse suivie d'une hausse du BTC est sous-évaluée ; il estime que le résultat du prochain rendez-vous de la Réserve fédérale n'a pas encore été pris en compte ; il souhaite également souscrire une assurance contre un saut de prix le week-end pour ses positions en pétrole brut ou métaux précieux.

Le problème est que, par le passé, ces trois actions devaient être effectuées dans trois endroits différents : parier sur la hausse ou la baisse sur un échange de contrats, parier sur des événements sur un marché de prédictions, et effectuer une couverture sur un échange d’options, avec des marges réparties en trois parties. La cognition est pourtant un tout, mais les positions sont fragmentées.

Le nouveau cadre de marché de Hyperliquid, HIP-4, résout cette fragmentation.

What is HIP-4?

HIP-4 transforme le « résultat » lui-même en un actif standardisé négociable, permettant à des jugements tels que « un événement se produira-t-il ? » ou « un prix atteindra-t-il un certain niveau à un moment donné ? » d'entrer dans le système de négociation de Hyperliquid sous forme d'actifs standardisés. Il a été lancé sur le testnet de Hyperliquid le 2 février.

Un membre de la communauté a récemment analysé à rebours le code de contrat déployé sur le réseau de test pour révéler le contrat central de HIP-4, nous permettant d'entrevoir son architecture avant le lancement sur la chaîne principale.

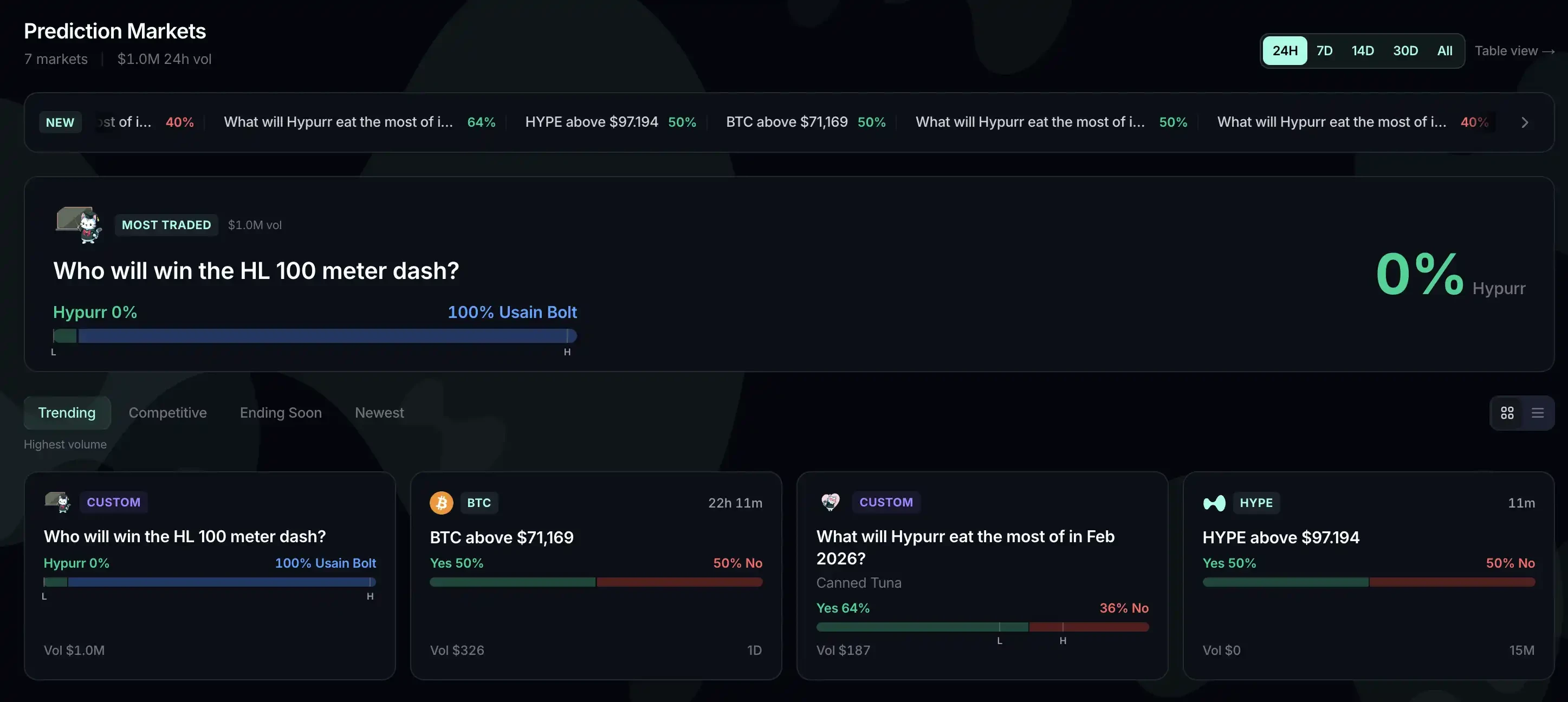

Interface HIP-4 simulée selon le contrat de testnet par la communauté

Interface HIP-4 simulée selon le contrat de testnet par la communauté

HIP-4 utilise une structure en deux niveaux. Les transactions ont lieu sur HyperCore, tandis que la garde des fonds, la gestion du pool de récompenses et une partie du règlement se déroulent sur HyperEVM. Le premier niveau assure le matching à haute fréquence, tandis que le second gère la logique contractuelle plus complexe des marchés de prévision, avec une répartition claire des responsabilités.

Grâce à HIP-4, les « événements » abstraits peuvent être « transformés » en actifs véritablement négociables.

Supposons qu'une personne ait créé un marché sur « Qui gagnera le 100 mètres », avec l'ID d'événement 9, où le résultat 0 signifie « Hypurr gagne » ; ce résultat sera alors mappé sur le jeton « #90 » sur HyperCore, et négocié sur le carnet de commandes. Les traders l'achètent et le vendent comme s'il s'agissait d'un actif spot.

Par exemple, les marchés de type option, tels que « BTC atteindra-t-il un certain prix en 15 minutes », seront réglés directement sur HyperCore à l'échéance à l'aide des données de prix en temps réel, sans nécessiter d'oracle externe.

Les règles de règlement pour les contrats d'événements tels que « Qui gagnera le 100 mètres » ne sont pas encore claires.

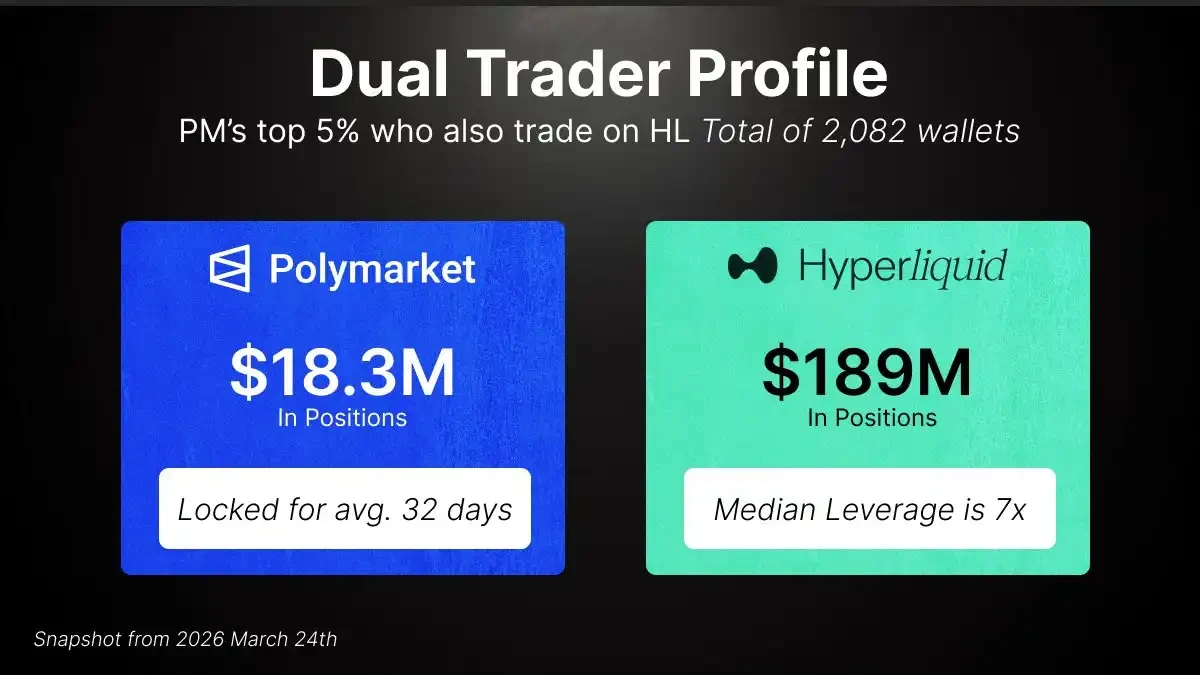

Profils d'utilisateurs chevauchant Polymarket

A study analyzing nearly 15,000 active Polymarket addresses found that a group of top traders were also active on Hyperliquid.

Ces utilisateurs chevauchants ont généré un volume d'environ 1,43 milliard de dollars sur Polymarket et détiennent des positions de contrats totalisant environ 189 millions de dollars sur Hyperliquid, avec une utilisation de marge d'environ 29 millions de dollars. Les comptes Hyperliquid de ces adresses présentent une répartition équilibrée entre positions longues et courtes, avec un accent principal sur les actifs majeurs tels que BTC et ETH ; sur Polymarket, ils privilégient plutôt les positions à long terme sur des événements tels que les élections et les décisions de la Réserve fédérale. Il s'agit clairement d'un groupe de traders expérimentés.

Aujourd'hui, ces deux positions reposent encore dans deux systèmes isolés l'un de l'autre. Les positions sur le marché prédictif d'environ 18,3 millions de dollars ne peuvent pas entrer dans le système de garantie des contrats ; en se basant sur un levier moyen d'environ 7 fois supérieur de ces utilisateurs chevauchants sur Hyperliquid, cela correspond théoriquement à une capacité de négociation supplémentaire de plus de 120 millions de dollars.

Cibler les faiblesses de la TradFi : de nouveaux horizons pour la finance sur chaîne

HIP-4 Une plus grande imagination en matière de componibilité.

La communauté a déjà esquissé plusieurs types de produits potentiels :

Options de gap de week-end : Le marché traditionnel connaît une longue période sans activité entre la clôture du vendredi et l'ouverture du dimanche ; HIP-4 permet de transformer cette période en un option de gap de week-end. Les traders détenant des positions liées au pétrole brut, à l'argent ou aux actions dans HIP-3, et craignant un saut soudain avant l'ouverture du lundi, peuvent acheter une option qui paie la différence entre le prix de clôture du vendredi et le prix d'ouverture du dimanche pour se couvrir.

Écart de tarification interne/externe : indemnisation pour l'écart maximal entre le prix interne de l'échange HIP-3 et le prix du oracule externe, afin de couvrir le risque de liquidation.

Funding Rate Options : permettre aux traders de se couvrir contre les frais de financement négatifs.

Ces outils structurés sont précisément ce qui distingue le plus HIP-4 des marchés de prévision traditionnels. Ces derniers manquent souvent de contreparties naturelles, et le marché est principalement dominé par des personnes ayant accès à des informations privilégiées, qui exploitent continuellement les particuliers non informés et les market makers.

En comparaison, ce type de produit structuré dans le HIP-4 présente une demande naturelle de couverture, au-delà d'une simple fonction de pari. La logique de tarification des market makers, la qualité de la liquidité et la profondeur du marché atteindront un autre niveau.

La connaissance n'est jamais linéaire, et les positions non plus.

Un seul compte, une seule marge, un seul système de règlement : HIP-4 rapproche Hyperliquid de sa vision de « House of All Finance ».