Écrit par Nunchuk

Traduit par AididiaoJP, Foresight News

L'auto-hébergement révolutionne la planification successorale. Un bon plan de succession pour Bitcoin doit protéger vos bitcoins pendant votre vie tout en permettant à vos héritiers désignés de récupérer facilement ces actifs après votre décès.

Le bitcoin confère aux individus une capacité rare : détenir de la richesse sans dépendre de banques, de courtiers ou d'institutions de dépôt. C'est l'un de ses avantages majeurs.

But it is precisely this that makes inheritance exceptionally difficult.

Pour les actifs traditionnels, il existe généralement un intermédiaire. Les banques peuvent geler des comptes, vérifier des documents, collaborer avec les tribunaux et transférer le contrôle. Le bitcoin est totalement différent. Le réseau ne reconnaît pas les héritiers, les certificats de décès ni les documents de succession, et ne traite pas les demandes client. Il ne reconnaît que les clés et les conditions de dépense.

Cela soulève une question simple mais sérieuse : les caractéristiques qui rendent le Bitcoin difficile à voler le rendent également difficile à transmettre.

Pourquoi le bitcoin est-il différent ?

L'héritage du bitcoin est essentiellement une question de « récupération de conception » : qui peut, dans quelles conditions et grâce à quelles mesures de sécurité, accéder aux bitcoins.

Le premier défi réside dans le conflit entre sécurité et accessibilité. Pendant votre vie, vous avez besoin d'une protection robuste pour lutter contre le vol, la coercition et les erreurs de manipulation ; après votre décès ou en cas d'incapacité, vous souhaitez que vos proches de confiance aient un chemin clair pour récupérer vos actifs. Ces deux objectifs sont souvent en conflit.

Le deuxième défi est la complexité. De nombreuses solutions puissantes pour Bitcoin, en particulier les signatures multiples, peuvent être claires pour le concepteur lui-même, mais totalement incompréhensibles pour un conjoint, des enfants, un fiduciaire ou un exécuteur testamentaire qui n'utilise pas fréquemment Bitcoin. Une solution qui ne peut être gérée que par une personne techniquement calme risque de ne pas fonctionner lorsqu'elle est réellement nécessaire pour récupérer les fonds.

Le troisième défi est la confidentialité. La planification de la succession révèle des informations sensibles : qui possède du Bitcoin, environ combien, et qui en héritera. Une solution mal conçue expose les propriétaires et les héritiers à des risques inutiles.

Le quatrième défi est le temps. Un véritable plan de succession doit rester valide des années, voire des décennies plus tard. Cela signifie évaluer une solution non seulement selon sa faisabilité aujourd’hui, mais aussi selon sa capacité à survivre plus longtemps que les équipements, les hypothèses, voire l’entreprise elle-même qui l’a mise en place.

Cela est plus important que beaucoup ne le réalisent. Une solution de rechange dépendant de la pérennité d'une entreprise peut être pratique, mais elle n'est pas durable.

Six questions à vous poser

Chaque stratégie de transmission de Bitcoin implique des compromis. La manière la plus simple de les comparer est de poser six questions :

- Autonomie : conservez-vous le contrôle total de vos actifs, ou devez-vous dépendre d'une entreprise, d'un tiers de garde, d'un fiduciaire ou d'une procédure légale pour fonctionner ?

- Sécurité : peut-elle efficacement prévenir le vol, la saisie forcée ou la perte accidentelle de bitcoins de ton vivant ?

- Expérience de héritier : votre héritier désigné peut-il vraiment récupérer les fonds sans être confus ni commettre d’erreur fatale ?

- Vie privée : cette solution expose-t-elle des informations sensibles sur vous ou votre famille ?

- Flexibilité : Est-il facile de mettre à jour le plan en cas de changement de bénéficiaire, d’horaire ou de situation familiale ?

- Legal compatibility: Can it be used in conjunction with wills, trusts, or fiduciary arrangements if needed?

Aucune solution ne peut exceller sur tous les axes, mais ces six questions permettent de rendre les compromis clairement visibles.

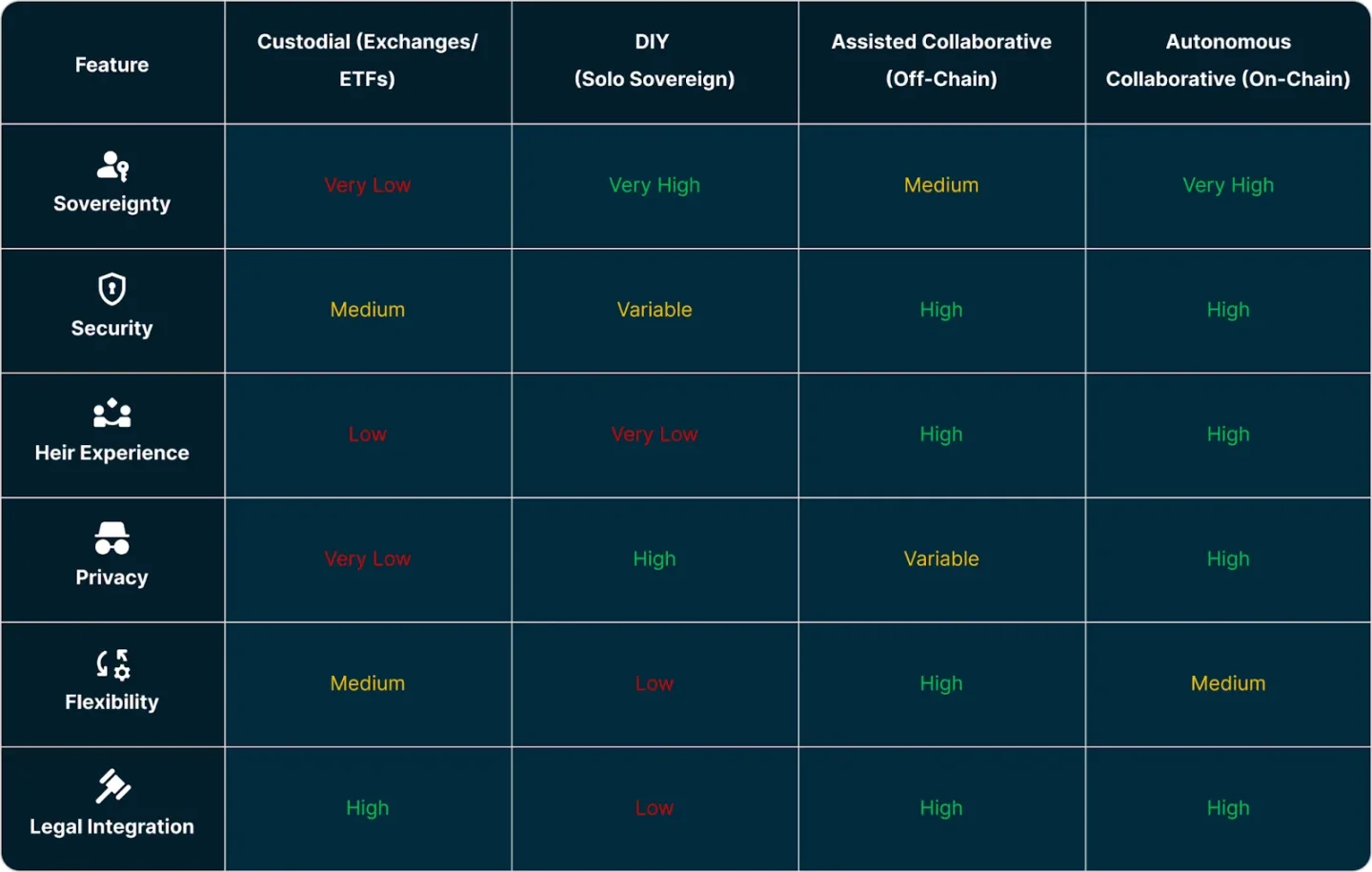

Quatre solutions courantes

Héritage géré

La méthode la plus traditionnelle consiste à déposer le Bitcoin sur une bourse, un ETF, un courtier ou un autre organisme de garde, afin que le système juridique traditionnel gère le transfert.

Son attrait est évident : lien entre compte et identité, relevés de compte, service client, et procédures juridiques relativement claires pour les héritiers.

Mais le coût est évident : les institutions détiennent les clés privées. Cela signifie que l'accès aux actifs dépend des politiques de l'institution, de ses processus de conformité, de sa juridiction et de sa capacité à survivre à long terme. Les héritiers peuvent devoir faire face à deux barrières simultanées : le système juridique et la plateforme d'échange. La concentration de grandes quantités de données clients sensibles en un seul endroit crée également des risques pour la vie privée et la sécurité absents dans le cas d'un auto-hébergement.

Cette approche est viable, mais elle équivaut à renoncer à la valeur la plus fondamentale du auto-hébergement du Bitcoin.

2. Héritage de type DIY

La planification successorale DIY couvre un large éventail de possibilités. À l'extrémité la plus simple, il s'agit d'une transmission à signature unique : transmettre directement la phrase de récupération, le portefeuille matériel ou une sauvegarde complète de restauration à l'héritier. À l'extrémité la plus complexe, il s'agit de mettre en place des solutions multi-signatures et à verrouillage temporel à l'aide d'outils open source.

These two should not be confused.

Du point de vue de la sécurité, la méthode la plus vulnérable est la simple transmission à une clé unique. Chaque sauvegarde de la phrase de rétablissement supplémentaire crée une cible supplémentaire pour le vol, surtout lorsqu’un seul individu ou un seul endroit peut déverrouiller l’ensemble du portefeuille. Le risque augmente encore si les matériaux de récupération complets sont conservés dans un coffre-fort à domicile, un tiroir de bureau ou un coffre bancaire, sans aucune protection supplémentaire.

L'ajout d'une phrase BIP39 peut améliorer cette situation, mais introduit de nouveaux risques : l'absence de somme de contrôle pour détecter les erreurs de transcription ; les phrases courtes peuvent être soumises à une attaque par force brute ; les phrases longues et complexes peuvent être impossibles à reconstituer avec précision par le propriétaire ou l'héritier des années plus tard, les excluant ainsi de leur portefeuille.

À l'autre extrémité, des solutions DIY de multisignature ou de verrouillage temporel bien conçues peuvent être extrêmement fiables. De nombreux utilisateurs expérimentés de Bitcoin choisissent cette voie pour de bonnes raisons. Mais le prix à payer est opérationnel : la responsabilité de la configuration, de la maintenance et de la récupération repose entièrement sur le propriétaire et ses héritiers, et en cas de problème, il n'y a souvent personne à qui demander.

Si bien exécuté, le DIY offre une autonomie et une sécurité exceptionnelles, mais impose des exigences plus élevées pour tous.

3. Co-gestion assistée par un fournisseur de services

Une autre voie intermédiaire : la gestion collaborative. Dans ce modèle, le propriétaire utilise toujours un schéma de signature multiple, mais un service tiers assiste lors de l'ouverture du compte, de la gestion des clés, des opérations de récupération et du processus de transmission.

Cela représente effectivement une amélioration par rapport à la simple gestion hébergée ou au DIY pur. Le propriétaire conserve un contrôle accru, tout en permettant aux héritiers d'obtenir de l'aide lorsqu'ils en ont besoin.

La plupart de ces services gèrent la logique de héritage hors chaîne : les périodes d'attente, la vérification de survie, la désignation des bénéficiaires et les processus de récupération sont coordonnés par le système du fournisseur, et non directement intégrés dans les conditions de dépense sur la chaîne de Bitcoin.

Cela présente des avantages évidents. L'héritage hors chaîne est plus facile à mettre à jour. Si le propriétaire souhaite changer le bénéficiaire, ajuster la période d'attente ou configurer un plan de distribution en plusieurs étapes plus complexe, les opérations hors chaîne sont généralement bien plus pratiques qu'une solution entièrement sur chaîne.

Le coût est la fiabilité du chemin de récupération. La mise en œuvre de la transmission dépend toujours de la présence et de la volonté de ce fournisseur de services lorsqu'un héritier fait une demande.

For many households, this is still a good option, especially when guided recovery and operational flexibility are important.

4. Héritage collaboratif sur chaîne

Un modèle mis à jour consiste à ajouter une solution de secours sur chaîne à la base du soutien collaboratif.

Le propriétaire conserve la sécurité des signatures multiples et les conseils du fournisseur de services, mais le chemin de récupération par héritage est également intégré aux règles de dépense sur la chaîne de Bitcoin. Par exemple, en utilisant une time-lock pour définir une période, les conditions de dépense changent automatiquement à l'expiration, permettant à l'héritier de récupérer les fonds même si le fournisseur de services ne peut plus offrir son service.

Cela constitue un changement important en matière de contrôle des risques : le chemin de récupération est ancré dans les règles du Bitcoin, et non plus uniquement dépendant de la collaboration continue d’un seul fournisseur de services.

Ce modèle comporte bien sûr un coût. Étant donné que certaines parties sont exécutées sur la chaîne, les ajustements ne sont pas aussi pratiques. Modifier le délai de héritage ou la structure du plan peut nécessiter de transférer des fonds et de payer des frais de réseau.

For holders seeking collaborative support alongside a long-term, reliable backbone, on-chain inheritance represents a significant advancement.

Où se trouve le véritable compromis ?

Lors de la comparaison des solutions de succession modernes, la question la plus pertinente n'est pas « laquelle est la meilleure », mais « que souhaitez-vous optimiser ? »

Les solutions de collaboration hors chaîne offrent généralement un avantage en termes de flexibilité : elles sont faciles à mettre à jour, s'adaptent aux changements familiaux et peuvent être facilement ajustées au fil du temps.

Les solutions de collaboration sur chaîne surpassent généralement en termes de persistance : les chemins de secours sont conçus pour continuer à fonctionner même en cas de défaillance du fournisseur, ce qui est essentiel pour des plans de succession valables pendant plusieurs décennies.

De nombreuses familles ont des raisons valables de choisir l'une ou l'autre. L'essentiel est de savoir ce qui est le plus important pour vous.

Si vous considérez le Bitcoin comme une richesse intergénérationnelle, alors la durabilité doit être un critère fondamental.

Chemin fluide + Dernière ligne de défense

La plupart des schémas d'héritage du Bitcoin sont facilement biaisés vers deux extrêmes.

D'un côté, la commodité implique un sacrifice d'autonomie : facile à comprendre, mais fortement dépendant de la collaboration d'institutions, de vérification d'identité ou de fournisseurs de services.

De l'autre côté, l'automatisation sacrifie la facilité d'utilisation : elle réduit la confiance en des tiers, mais transfère la charge technique complexe aux héritiers, justement au moment où ils sont les plus vulnérables.

La solution la plus robuste consiste à prendre en compte les deux chemins.

Le premier chemin est le plus fluide : lorsque le service est disponible et que tout fonctionne normalement, l'héritier récupère les actifs grâce à un processus guidé, fluide, peu stressant et peu sujet aux erreurs.

Le deuxième point est la dernière ligne de défense : un chemin de récupération imposé par le réseau Bitcoin, permettant au plan de s'exécuter même si le fournisseur de services disparaît.

Ce scénario est important car il correspond à une situation réelle d'héritage : la plupart des gens souhaitent que leur famille soit aidée plutôt que de devoir faire face seuls à des opérations techniques complexes ; en même temps, peu de personnes sont disposées à confier leur héritage à une entreprise « qui doit exister pour toujours ».

La planification successorale reste importante

Il existe un malentendu courant : penser que l'héritage du bitcoin soit soit complètement détaché du système traditionnel, soit entièrement intégré dans le système financier traditionnel.

En réalité, beaucoup de familles ont besoin d'un mode hybride.

Certains détenteurs souhaitent transmettre directement et de manière privée leurs bitcoins à leur famille. D'autres préfèrent impliquer un fiduciaire, par exemple pour une distribution échelonnée, la protection de mineurs, ou l'intégration avec un trust existant. Certains désirent formaliser leurs intentions par des documents juridiques tout en évitant que les voies de récupération réelles ne passent par les registres publics de succession.

A good Bitcoin inheritance plan should support these different options.

Il est donc utile de séparer les deux questions : qui devrait recevoir cet actif ? Qui peut réellement récupérer cet actif ?

Un testament ou un trust peut préciser les intentions, définir les bénéficiaires et établir des obligations légales, mais il ne résout pas à lui seul la question de « comment retrouver ». À l'inverse, une solution technique pure de récupération ne peut ignorer les exigences en matière d'impôts, de déclarations et de droit des successions.

The most comprehensive solution is to clearly consider both levels.

Erreurs courantes

Beaucoup de plans de succession échouent pour des raisons assez courantes.

Une erreur consiste à supposer que le conjoint, les enfants ou l'exécuteur testamentaire « s'occuperont automatiquement » de tout. Posséder un portefeuille matériel ne signifie pas comprendre le processus de récupération.

Une autre erreur consiste à concentrer trop de pouvoir en un seul point : un fichier, un appareil, une enveloppe suffit pour débloquer entièrement les fonds. Cela facilite effectivement la transmission héritée, mais aussi le vol.

Un autre erreur consiste à surestimer la sécurité du mot de passe sans envisager clairement les facteurs humains lors de la récupération. Bien que le mot de passe puisse renforcer la sécurité d'une solution à signature unique, cela suppose que chaque étape — création, stockage et communication — soit exécutée avec une discipline rigoureuse.

Enfin, beaucoup de personnes établissent un plan une seule fois et n'y reviennent plus. Les bénéficiaires peuvent changer, les équipements peuvent tomber en panne, les relations familiales peuvent évoluer. Le plan de succession de Bitcoin n'est pas un élément statique, mais un système qui nécessite une révision régulière.

Une liste d’actions simple

Un plan de succession peut commencer simplement, tant que chaque étape est réfléchie et régulièrement revue.

- Étape 1 : Déterminez qui doit hériter de vos bitcoins et si ces personnes sont capables de gérer directement l’auto-hébergement. Certaines personnes peuvent recevoir des bitcoins directement, tandis que d’autres peuvent nécessiter un fiduciaire, un transfert progressif ou une assistance guidée.

- Étape 2 : Choisissez le modèle de sécurité approprié en fonction de la taille de l'actif et de la situation de l'héritier. Plus le montant est élevé, plus l'importance des signatures multiples et de la conception d'héritage formelle augmente.

- Étape 3 : Séparez le secret et les instructions. Ne gardez pas la clé privée, les appareils matériels et le « guide d’utilisation » (expliquant comment récupérer) ensemble, ni ne les confiez à la même personne.

- Étape 4 : Déterminez ce qui vous importe le plus. Certains foyers privilégient une coordination hors chaîne flexible, tandis que d'autres ont besoin d'une solution de secours sur chaîne qui dépasse la durée de vie du fournisseur de services.

- Étape 5 : Testez le plan. N'utilisez pas tous vos actifs, mais suffisamment pour vérifier que le chemin de récupération fonctionne réellement. Un plan jamais testé n'est qu'une théorie.

- Étape 6 : Réexaminez votre plan après des événements majeurs de la vie et de manière régulière. Le mariage, le divorce, la naissance d’un enfant, le décès, un déménagement ou un changement de fournisseur peuvent affecter la pertinence de votre plan initial.

La dernière question : le véritable test de l'auto-hébergement

Il est facile de considérer la transmission comme une chose à reporter à plus tard. Mais en réalité, c’est le test ultime de la véritable robustesse d’une solution de gestion.

Les solutions hébergées offrent une familiarité, mais au prix de la réintroduction d'une dépendance envers des institutions. Les solutions DIY peuvent être excellentes si la technologie est maîtrisée, mais imposent des exigences plus élevées pour les propriétaires et les héritiers. L'héritage collaboratif hors chaîne améliore la disponibilité et la flexibilité. L'héritage collaboratif sur chaîne apporte un soutien robuste à long terme.

La progression la plus importante de ce domaine ces dernières années est la conception d'héritage qui combine la récupération guidée et la sauvegarde autonome sur chaîne.

Pour les détenteurs qui souhaitent faire du bitcoin une richesse intergénérationnelle, ce changement de direction a du sens. L'objectif n'est plus simplement de « laisser des instructions », mais de « laisser un chemin de récupération sûr, privé et opérationnel à long terme ».