Auteur : danny

Beaucoup d'analystes étudient les données chain-on pour déterminer s'il y a un « grand acteur » sur ce token, puis cherchent à l'éviter, l'adopter ou le suivre. Mais la vérité est que sans grand acteur, un token ne monte tout simplement pas. La vraie question utile n'est donc pas « y a-t-il un grand acteur ? », mais « à quel stade se trouve le grand acteur ? » — accumulation, hausse, déchargement, ou a-t-il déjà quitté le marché ?

D'abord la conclusion : vous trouverez certainement un market maker, car les market makers sont partout.

Cet article vous fournit un cadre de signaux sur et hors chaîne. Il ne s'agit pas de vous transformer en détective pour traquer les gros joueurs, mais de vous permettre de déterminer rapidement si le marché actuel est favorable aux petits investisseurs.

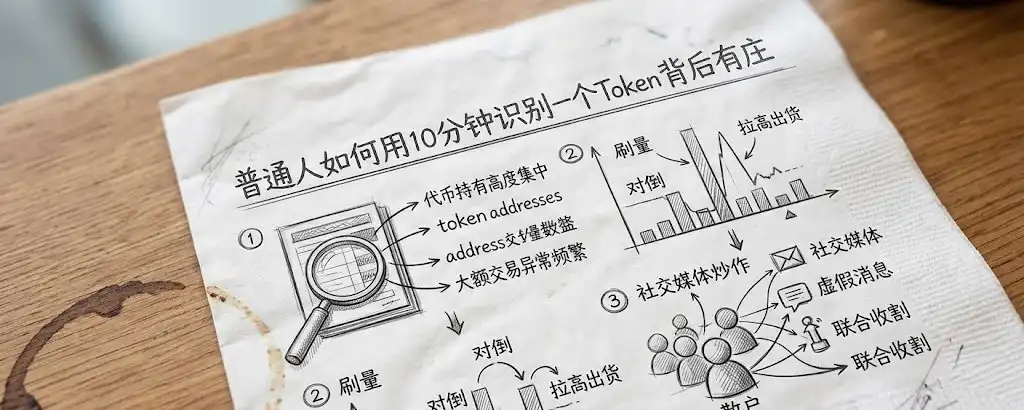

I. Signaux sur chaîne : ce que les jetons et les fonds disent

Souvenez-vous : cette version n’a pas de défaut de liquidité ou de données, mais manque de capitaux prêts à entrer en jeu. Comme dans tous les jeux, tout est conçu pour vous inciter à effectuer un dépôt. Tant que vous restez attentif, avec mille memecoins et mille visages, il y en aura toujours un qui vous correspondra.

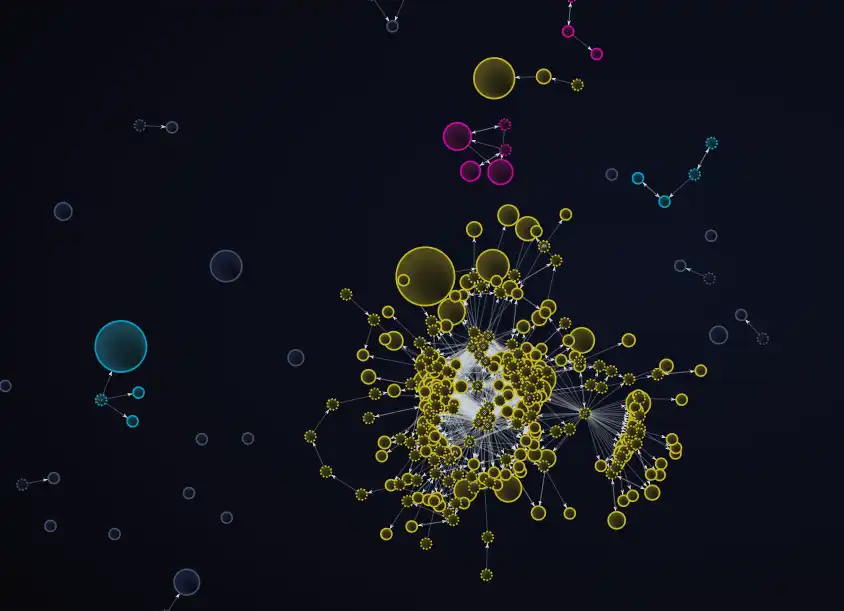

1 : Concentration des jetons — regroupez les portefeuilles associés dans le calcul ; ce n’est pas la concentration en elle-même qui compte, mais le degré de concentration. Ne vous contentez pas de regarder le « pourcentage des 10 plus gros détenteurs » : tout le monde le regarde, et il est facile à falsifier — un opérateur peut répartir les jetons sur 50 portefeuilles, chacun détenant seulement 1 %, ce qui donne l’impression que les 10 plus gros détenteurs sont « sains ». La bonne approche consiste à utiliser un logiciel de suivi professionnel pour consulter le graphique à bulles et regrouper les adresses connectées (ayant des transferts directs entre elles). Trois portefeuilles détenant chacun 2 % mais ayant effectué des transferts entre eux équivalent à une seule entité détenant 6 %. Examinez ensuite les dates d’achat de ces adresses associées — si elles ont toutes été accumulées le même jour, voire dans la même heure, vous croyez vraiment à la coïncidence ?

Analyse de la source des fonds (funding wallet analysis) — D’où proviennent les ETH/BNB initiaux de ces wallets ? Si les frais de gaz de 50 wallets proviennent tous du même adresse de retrait CEX ou du même funding wallet, même sans transferts directs entre eux, il est très probable qu’ils appartiennent à la même personne. Si quelqu’un dépense de l’argent pour recevoir, que pensez-vous qu’il cherche à faire ?

2 : Authenticité du volume — Volume / Nombre de détenteurs (OI) : Volume sur 24 heures ÷ Nombre total de détenteurs = Montant moyen par détenteur. Si une pièce n'a que 800 détenteurs et un volume de 2 millions de dollars sur 24 heures, soit en moyenne 2 500 $ par personne — il est très probable que quelques adresses seulement effectuent des échanges artificiels ou que des robots soient en activité. Pourquoi quelqu'un dépenserait-il de l'argent pour fausser le volume ?

3 : Surveillance des pools de liquidité DEX : Observez l'augmentation ou la diminution des LP (pools de liquidité) — le retrait ou l'ajout de liquidité par les market makers peut être un signe de fuite ou de manipulation. Si les LP ne sont pas verrouillés (unlocked) ou si le verrouillage arrive bientôt à échéance, le risque est très élevé. Surveillez également les changements de profondeur du pool : si le prix augmente mais que la profondeur du LP diminue, cela indique que les market makers pourraient retirer discrètement la liquidité afin de réduire leurs pertes avant de fuir ; inversement, cela peut aussi signifier le contraire.

4 : Raisonnablement du turnover — Le ratio 24h Vol / Capitalisation mesure « quelle proportion de la capitalisation est négociée chaque jour ». En l’analysant par heure, si certains horaires affichent un volume soudainement bien supérieur aux autres, cela indique une concentration artificielle de volume. La répartition du volume des particuliers est généralement fluide ; un pic soudain est probablement un signe avant-coureur d’activités suspectes. En outre, il est plus pertinent d’examiner le volume d’achat net (net buy volume) que le volume total.

5 : Nombre de transactions vs volume — Part des gros ordres : observez le montant moyen par transaction sur les 24 dernières heures. Si les 10 % des plus grosses transactions représentent plus de 60 % du volume total, ce marché est piloté par un petit nombre d'adresses, et les mouvements de prix dépendent entièrement de ces quelques adresses. (Une meilleure méthode consiste à utiliser le coefficient de Gini pour quantifier la concentration des montants négociés, sur une échelle de 0 à 1, plus la valeur est proche de 1, plus la concentration est élevée). Le moment où ces adresses ne bougent pas est plus important que lorsqu'elles bougent.

6 : Taux de croissance de l'adresse/compte/oi par rapport au taux de variation du prix — déterminer à quel stade se trouve le market maker. En combinant les calculs des 5 premiers indicateurs (il est essentiel de traiter, filtrer et calculer), analysez les données pour déterminer à quel stade se trouve actuellement cet actif.

Phase d'accumulation : le prix stagne à un niveau bas, voire baisse légèrement, tandis que les grands adresses sur la chaîne achètent lentement ; le nombre de portefeuilles/comptes reste à peu près constant. Les opérateurs collectent discrètement les actifs. (Les adresses associées ne sont pas prises en compte.)

Phase de relance : Par exemple, si le prix augmente de 30 %, mais que le nombre de portefeuilles/comptes n'augmente que de 5 % → les jetons ne sont pas dispersés, quelques personnes se manipulent elles-mêmes.

Phase de distribution (la plus dangereuse) : le prix est latéral ou légèrement en baisse, mais le nombre de portefeuilles/comptes augmente de 20 % (parfois également visible sur le ratio long/short) → les gros acteurs vendent progressivement aux petits investisseurs en haut, ce qui donne l’impression que « la communauté grandit », alors qu’en réalité, les gros acteurs se retirent.

Phase terminée : Le prix a baissé, mais le nombre de portefeuilles/comptes n'a pas diminué → les petits investisseurs sont piégés, les gros acteurs ont terminé leur sortie.

Deuxièmement, qu'en faire après avoir lu ?

Bien, vous avez passé du temps à confirmer la présence d’un marché manipulateur, et vous êtes encore à la phase xxx. Et ensuite ? En changer ? Encore un autre, toujours avec un marché manipulateur. Parce que —

Trois : les market makers ne sont pas un bug, ils font partie de la structure fondamentale de ce jeu

Pourquoi un token augmente-t-il ? Pour faire monter le prix, il faut deux éléments : des actions et des fonds. Ensemble, ces deux éléments constituent le pouvoir de fixation des prix. Si les actions ne sont pas suffisamment concentrées et que les droits ne sont pas suffisants, personne n'aura la motivation de faire monter le prix.

La concentration des actions n'est pas un complot, c'est une condition préalable à une hausse des prix. Pas de grand acteur, pas de mouvement de marché.

Quatre : Ce que les market makers utilisent pour vous battre

Le pouvoir de fixation des prix n'est qu'une entrée. Ce qui assure vraiment la victoire des market makers, c'est que leur façon de trader est totalement différente de la vôtre. Vous vous fiez à votre intuition, eux utilisent un système.

La conscience des coûts des market makers : calculez le rendement du pump and dump ; si l'EV est positif, procédez. Les petits investisseurs agissent sur la base de captures d'écran.

La pensée probabiliste du market maker : ajuster continuellement les probabilités et les positions. Les particuliers parient de manière répétée.

L'exploitation psychologique des market makers : créer du FOMO et vous pousser à maintenir vos positions en raison du coût irrécupérable.

Avantages des outils des market makers : possibilité de se couvrir, avantage coûts/informations, et une dimension d'opération ainsi qu'une marge d'erreur bien supérieures à celles des particuliers.

Cinq : Pourquoi les petits investisseurs pourraient-ils gagner ?

Sur le terrain du market maker, avec ses règles, le particulier ne peut pas gagner. Informations, outils et psychologie sont totalement asymétriques. Mais il existe une asymétrie ici qui peut être brisée.

Sixième défaut structurel des petits investisseurs : ne pouvoir que prendre des positions longues

Sans perp (contrat perpétuel), le market maker ne peut effectivement que prendre des positions longues, mais il n’a pas besoin de vendre à découvert. La raison réside dans le coût.

Le coût d'acquisition des jetons du market maker est proche de zéro (frais de gaz ou prix extrêmement bas au départ). Même après une baisse de 90 %, il réalise toujours un profit, simplement moindre. Ce coût ultra-faible lui offre une marge de tolérance très large.

Mais les petits investisseurs achètent en phase de FOMO, ce qui peut leur coûter 50 fois plus que le coût des gros acteurs. Votre structure de coûts vous empêche de supporter une correction. Les petits investisseurs n’ont ni outils de vente à découvert, ni coussin de sécurité à faible coût. Le seul scénario rentable est : acheter, voir le prix augmenter, puis vendre avant le recul.

Une seule direction, une seule fenêtre, une tolérance à l'erreur presque nulle. C'est une inégalité structurelle.

Sept : Et si les petits investisseurs pouvaient aussi vendre à découvert ?

Lorsque le signal indique une phase de décharge ou une fausse prospérité — vous ne vous contentez pas de « fuir rapidement » ; vous pouvez ouvrir une position courte et transformer la décharge du grand acteur en votre profit. Lorsque la vérité reviendra, vous serez du côté gagnant. Votre capacité d'analyse ne sera enfin plus gaspillée.

Huit : Analyse du mécanisme : avec le droit de vendre à découvert, les petits investisseurs peuvent-ils contrôler la fixation des prix ?

Dites directement la conclusion : non.

La formule du pouvoir de fixation des prix est toujours : flux de liquidités + capitaux. La nature des petits investisseurs est un groupe de capitaux dispersés et agissant de manière indépendante. Aucun mécanisme, aussi sophistiqué soit-il, ne peut transformer un ensemble de particules isolées en un seul canon. Toutefois, l’introduction de levier spot décentralisé et de protocoles d’emprunt n’a pas pour but de faire des petits investisseurs des «庄家», mais de briser le monopole absolu des «庄家» sur le pouvoir de fixation des prix.

Démonté mécaniquement, cela redéfinit la structure de trois dimensions :

Créer artificiellement des ordres de vente, supprimer le contrôle unilatéral : sur un marché spot pur, sans vente de la part des market makers, il n’y a aucune pression vendeuse, et il suffit de transférer les actifs d’une main à l’autre pour faire monter le prix. Mais avec l’introduction du mécanisme de vente à découvert, les petits investisseurs empruntent des jetons via un collatéral surélevé et les injectent sur le marché, transformant ainsi des liquidités auparavant « verrouillées » en ordres de vente actifs. Cela impose un coût financier réel aux market makers pour toute hausse de prix. Pour continuer à faire monter le cours, ils doivent désormais acheter avec de l’argent réel les ordres de vente générés par les ventes à découvert.

Symétrie de la découverte de prix : Démasquer les « récits falsifiés » : auparavant, lorsqu’un manipulateur vendait ou qu’un récit s’effondrait, les petits investisseurs ne pouvaient que « ne pas acheter », et les mauvaises nouvelles ne se reflétaient pas dans une baisse des prix. Le mécanisme de vente à découvert permet aux petits investisseurs de transformer les « informations négatives » en ordres de vente concrets, transformant ainsi la tendance des prix en un véritable résultat de la bataille entre acheteurs et vendeurs, et non plus en un jeu unidirectionnel truqué par les manipulateurs.

Passage du « poulet de ferme » au « chasseur » : le mécanisme de vente à découvert accélère en réalité le cycle de vie des memecoins. Ce mécanisme ne vous permet pas de devenir le manipulateur qui établit les règles, mais il transforme les petits investisseurs de « simples preneurs de risque » en « chasseurs armés ».

Neuf : Mais la vente à découvert n'est pas une solution miracle — les risques que vous devez connaître

Vendre à découvert des memecoins comporte un risque extrêmement élevé, avec une perte théoriquement illimitée. Les manipulateurs sont experts dans les short squeezes : ils font intentionnellement monter le prix pour déclencher des liquidations de positions courtes, puis utilisent les fonds issus de ces liquidations pour pousser encore plus haut le prix. Même si vous avez raison sur la tendance, un mauvais timing vous fera perdre. De plus, la liquidité est faible, les slippages sont importants et les coûts de vente à découvert sont élevés.

Vendre à découvert n'est pas « comprendre et gagner », cela vous offre simplement une option supplémentaire. Vous devez toujours gérer votre exposition et fixer un ordre de stop-loss. Vendre à découvert vous transforme d'« acteur » en « joueur » — et les joueurs perdent aussi, mais ils perdent avec plus de dignité.

Dernier

Cet article ne vous apprend pas « comment éviter les manipulateurs », mais vous permet de comprendre :

Les market makers sont partout ; ne cherchez pas de "cryptomonnaies sans market makers", la clé est de déterminer à quel stade se trouve le market maker.

Le principal désavantage des petits investisseurs est leur orientation unique. Les market makers ont un coussin de sécurité à faible coût, vous n'en avez pas. Comprendre la hausse vous permet de gagner, mais comprendre la baisse ne vous laisse que la possibilité de fuir — ce qui est injuste.

Le droit de vendre à découvert est le dernier morceau du puzzle qui permet aux petits investisseurs de passer de la position de « proies » à celle de « joueurs à la table ».

C'est une arme, pas un talisman. Même si ce pistolet présente un risque d'explosion, avoir une arme et n'en pas avoir, c'est deux niveaux de jeu complètement différents. Nous avons besoin d'une « égalité d'armement » permettant aux petits investisseurs d'avoir la capacité de jouer en bidirectionnel.