Auteur : Van1sa

Le débat entre MegaETH et Monad dure depuis longtemps, et à mes yeux, ils constituent des exemples extrêmes, presque universitaires, pour expliquer « comment analyser le TVL » et « comment démarrer une nouvelle chaîne à froid ».

Structure de cet article :

- Comparez les données TVL DeFi, stablecoins et TVL ponté des deux chaînes

- Démystification de la méthode de fabrication du TVL emballé de MegaETH

- La TVL de Mega est gonflée, alors Monad a-t-il gagné ? Réflexions sur le démarrage des nouvelles chaînes

I. Comparaison des données TVL DeFi, des stablecoins et du TVL ponté

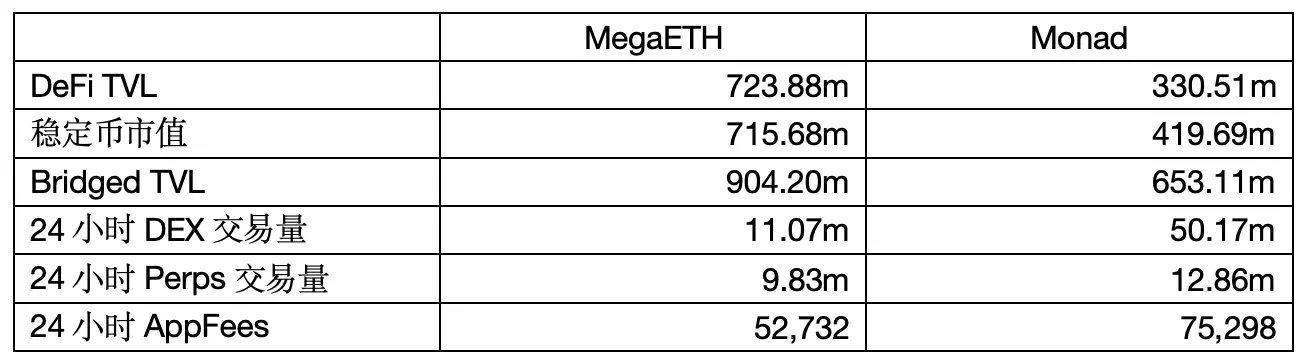

Source des données : defillama • Heure de capture : 6 mai 2026, 12:00

1. TVL DeFi

Les fonds véritablement « placés dans les protocoles DeFi » sont comptabilisés dans le TVL lorsque les utilisateurs déposent leurs actifs cryptographiques dans des piscines de liquidité DEX, des protocoles de prêt-emprunt, des protocoles de staking, etc.

Le TVL de MegaETH est plus de deux fois celui de Monad, mais il y a deux problèmes :

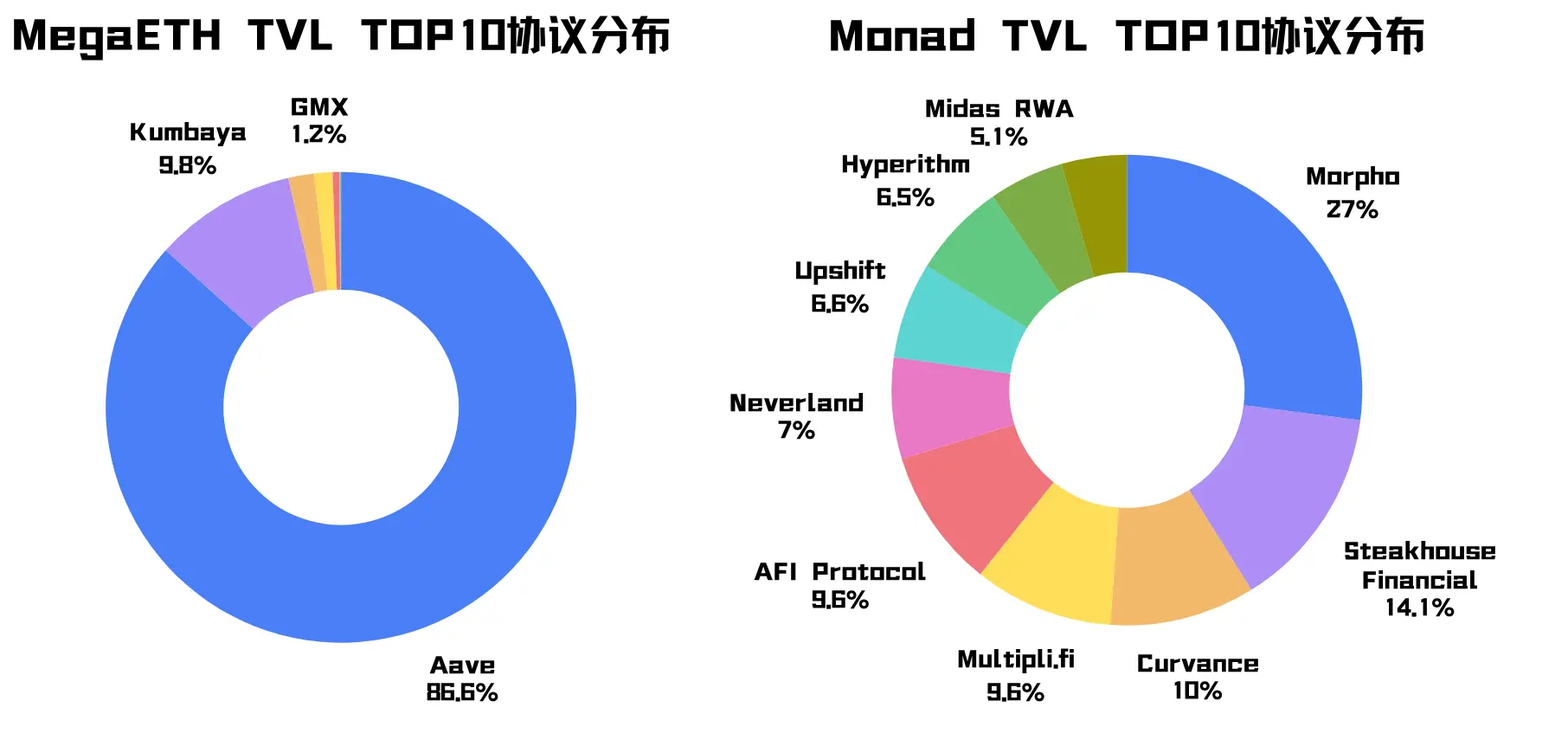

La première question est que le TVL de Mega est fortement concentré sur le protocole Aave (souvenez-vous de cette piste) ; outre le protocole natif Kumbaya qui représente une part importante, les autres protocoles du top 10 représentent presque moins de 1 %. Le TVL de Monad, en revanche, est réparti entre divers protocoles.

Le deuxième problème est que le TVL de Mega est particulièrement élevé, mais son volume d'échanges DEX sur 24 heures et les frais d'application sont inférieurs à ceux de Monad, ce qui indique que l'argent de Mega « tourne plus lentement ». Comme lors de l'analyse d'un bilan financier, il ne faut pas se concentrer uniquement sur les fonds : le taux de rotation des fonds est un indicateur plus pertinent.

2. Capitalisation boursière des stablecoins

La valeur totale des stablecoins émis ou en circulation sur cette chaîne ne reflète que la liquidité en dollars présente sur la chaîne, et ne peut pas représenter directement l'activité de l'écosystème.

La capitalisation boursière de la stablecoin de MegaETH est d'environ 715,68 M, contre moins de 100 M il y a une semaine, ce qui est fortement lié à des facteurs tels que le Mega TGE et le farming Terminal Points.

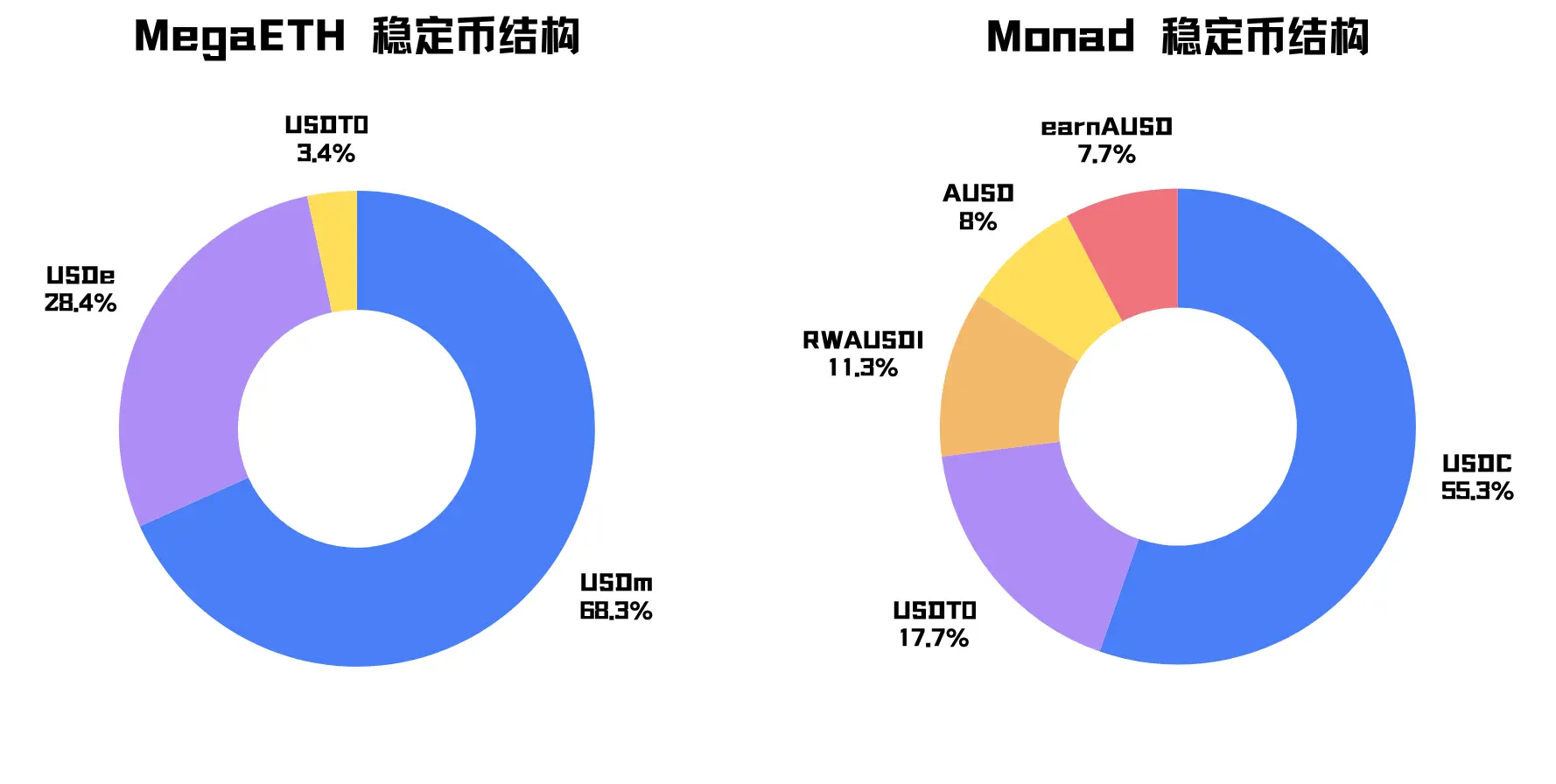

La stablecoin principale de Mega est USDm, qui représente 68,3 % (retenez cette piste). USDm est la stablecoin native de Mega, émise par le stack de stablecoin d'Ethena. La stablecoin secondaire est USDe, une stablecoin synthétique émise par Ethena sur Ethereum et pontée vers le réseau.

Mega a une plus grande taille de stablecoin, mais sa structure est très concentrée.

L'actif dominant de la stablecoin de Monad est l'USDC, avec l'USDT comme stablecoin secondaire ; il s'agit presque exclusivement d'actifs en dollar américain, avec une répartition plus naturelle.

3. TVL ponté :

Valeur totale des actifs transférés via des ponts interchaînes depuis d'autres chaînes. Ce chiffre est souvent supérieur au TVL DeFi, car de nombreux actifs, une fois transférés, ne sont pas immédiatement intégrés aux protocoles ; ils peuvent simplement rester dans des portefeuilles, en attente d'airdrops, d'événements ou du déploiement de l'écosystème.

Je constate que les méthodes de calcul du TVL ponté sur DefiLlama ne sont pas cohérentes pour les deux chaînes : les données de Mega incluent le token natif $MEGA, tandis que celles de Monad n'incluent pas $MON, et Mega inclut également sa stablecoin native USDm dans le TVL ponté.

Donc ici, nous ne regardons que la part des tiers :

Après suppression du token natif, les actifs externes entrant dans Mega via des ponts tiers et des canaux d'actifs spécifiques représentent environ 57,0 %, contre 30,6 % pour Monad.

La liquidité apportée par les ponts tiers peut aider les nouvelles chaînes à démarrer rapidement. Toutefois, une part trop élevée de TVL provenant de tiers indique que les fonds sont plus stratégiques et moins stables, suivant principalement les incitations à court terme. (Nous le démontrerons en détail plus tard.)

Résumé : Ces données montrent que MegaETH est extrêmement riche, mais que la source des fonds, les types d'actifs et les protocoles de prise en charge sont trop concentrés, ce qui donne une forte impression de mise en scène.

Questionner l'emballage, prouver l'emballage.

Deuxième point : La méthode de MegaETH pour manipuler le TVL emballé

J'ai précédemment fourni deux indices : le protocole Aave a contribué à 86,6 % du TVL de Mega, et USDm, USDe ont contribué à 96,7 % de la capitalisation des stablecoins de Mega. Continuons l'analyse :

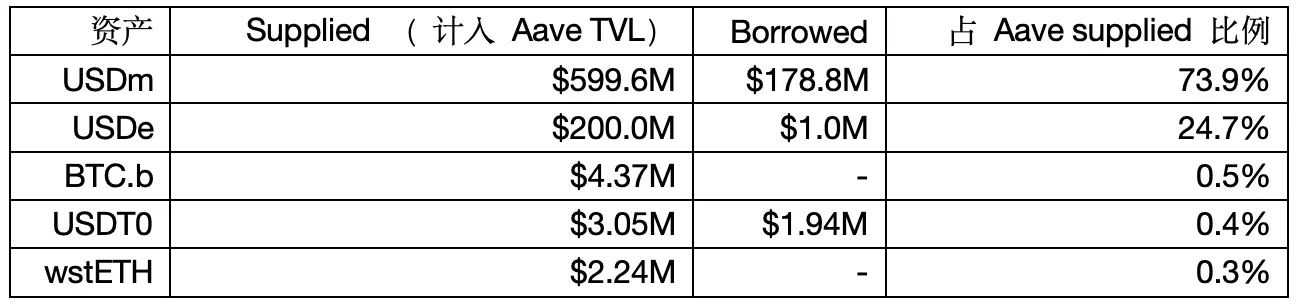

1. Composition des dépôts et emprunts d'Aave sur Mega

Source des données : Aave V3

Remarque : DefiLlama utilise la méthode de la valeur nette pour calculer le TVL d'Aave, ce qui peut entraîner des différences par rapport aux chiffres mentionnés précédemment.

LlamaRisk, l'équipe de risque d'Aave, a indiqué que MegaETH présente un comportement de boucle de levier en stablecoin.

Pour commencer par la conclusion : USDe est transféré vers Mega dans le but d'être utilisé comme garantie pour emprunter USDm, puis déposé sur Aave, créant ainsi une boucle de levier sur les stablecoins afin d'augmenter les données de fourniture et d'emprunt sur Aave.

Preuve 1 : Dans la proposition de gouvernance Aave, il est explicitement recommandé de configurer un E-Mode dédié pour USDe sur Mega, avec un LTV à 90 % et un LT à 93 %. Si 200 M USDe sont placés en garantie sur Aave, le montant maximal théorique pouvant être emprunté est de 200 * 90 % = 180 M USDm, ce qui correspond aux données indiquant un emprunt de 178,8 M.

Preuve 2 : En remontant à partir du facteur de santé, si 200 M USDe ont emprunté 178,8 M USDm, le facteur de santé = 200 M * 93 % / 178,8 M ≈ 1,04. Cela correspond parfaitement à ce que rapporte LlamaRisk, selon lequel le facteur de santé des emprunteurs actifs se situe entre 1,03 et 1,05.

Preuve 3 : Etherscan de MegaETH montre que la fourniture totale de USDm est d'environ 499,5 millions, dont environ 420 millions sont détenus par le contrat Aave seul, soit environ 84 % de la fourniture totale de USDm. En soustrayant 420 millions de la quantité fournie de USDm dans Aave, soit 599,6 millions, on obtient exactement 179,6 millions.

Jusqu'ici, vous pouvez encore parler d'incitation aux utilisateurs, et les 178 M de levier cyclique ne sont pas inclus dans le TVL par DefiLlama, mais c'est quand même étrange !

2. Plus le TVL du protocole de prêt est élevé, plus cela peut signifier que votre token n'est pas demandé.

Dans la méthode de la valeur nette, le TVL des protocoles de prêt = Total fourni - Total emprunté = Fonds encore disponibles pour être prêtés

Plus le TVL d'un protocole de prêt est élevé, ce n'est pas forcément un bon signe, donc nous devons également examiner le taux d'utilisation.

En excluant les USDm empruntés via le levier cyclique, vous constaterez que l'utilisation des fonds sur Aave sur Mega est presque nulle.

L'APY de la fourniture pour USDm est de 5,12 %, dont 4,76 % sont subventionnés par Mega, tandis que l'APY d'emprunt n'est que de 1,34 %, et personne ne veut emprunter car on ne sait pas à quoi cela servirait.

Ainsi, USDm et USDe ressemblent davantage à des produits exposés sur Aave, avec une contribution limitée aux revenus du protocole et à la demande réelle d'activité sur chaîne. Les données telles que les frais d'application de Mega illustrent également ce point.

3. Les dépôts, les mises en gage et les prêts de ces USDm et USDe sont en réalité dirigés par de gros acteurs.

LlamaRisk affirme : « L'offre de USDm est hautement concentrée, avec une seule adresse détenant 80 % ».

À travers l'analyse précédente, nous savons que l'offre de USDe est dominée par la stratégie de circulation des stablecoins, et que la vitesse de croissance ainsi que la distribution des facteurs de santé indiquent qu'il s'agit de fonds issus d'une stratégie à haute efficacité capitalisée, et non de dépôts naturels d'utilisateurs ordinaires.

Après déduction de l'humidité, USDm et USDe ont contribué à 620 M de TVL via Aave, mais ces fonds sont dominés par de grands acteurs et très stratégiques.

Résumé : La TVL de Mega doit être examinée avec prudence ; ses fonds sont trop concentrés, trop orientés vers des objectifs spécifiques, trop dépendants de quelques grands détenteurs et du marché du prêt, et manquent de demande réelle.

Ce n'est pas qu'il s'agisse de fraude, mais le TVL de Mega n'est pas issu d'une croissance naturelle de l'écosystème ; il a été « soigneusement conditionné » par USDm et USDe, et « affiché » sur le protocole de prêt le plus basique.

Troisièmement, réflexions sur le démarrage à froid d'une nouvelle chaîne

Le TVL de MegaETH est gonflé, mais cela ne signifie pas que Monad a gagné. Je n'écris pas cela pour critiquer Mega, car il a permis aux petits investisseurs participants de gagner de l'argent, mais c'est l'utilisation aveugle du TVL pour critiquer Monad qui a inspiré cet article.

Objectivement, la structure de financement de Monad est plus saine et plus diversifiée.

Mais il présente également un problème mortel : les applications sur chaîne n'ont pas encore absorbé ces fonds.

Cinq mois après le lancement sur la chaîne principale, aucune application phare n’a encore émergé ; le volume des échanges sur DEX sur 24 heures et les frais d’application restent insuffisants. Le récit central de Monad repose sur une EVM à haute performance ; ce récit nécessite en réalité une preuve : non pas « je peux héberger de nombreuses applications », mais « de nombreuses applications doivent impérativement utiliser ma performance » — mais à ce stade, c’est encore une proposition fallacieuse.

Les méthodes de démarrage à froid des deux chaînes sont deux extrêmes :

MegaETH a créé un cercle vertueux avec USDm pour attirer un grand nombre d'utilisateurs et de fonds à court terme.

Monad se concentre toujours sur la construction d'infrastructures, l'intégration d'entrées d'actifs et le développement de développeurs, permettant aux utilisateurs et aux fonds de décider eux-mêmes s'ils veulent rester à long terme.

Ces deux méthodes n'ont pas de bon ou mauvais absolu, mais les risques sont totalement différents :

MegaETH doit prouver à l'avenir que « ces fonds ne dépendront pas indéfiniment de l'emballage » ; Monad doit réfléchir à « comment retenir durablement l'argent une fois qu'il est entré ».

Les fonds sur les nouvelles chaînes au stade initial possèdent souvent une dimension anticipative. Les utilisateurs transfèrent des actifs vers la nouvelle chaîne pour expérimenter les applications, participer à des tâches écologiques, bénéficier d'airdrops potentiels ou générer des revenus précoces.

Alors, nous ne devrions pas nous concentrer sur le « conditionnement », mais sur la « digestion ». Une fois les fonds entrés, s’il n’y a pas d’applications suffisamment solides pour les accueillir, ils resteront dans les portefeuilles, les ponts, quelques protocoles DeFi et les LP de base.

Bien qu'il soit injuste de comparer une Layer2 d'Ethereum à une Layer1 indépendante, je pense que la « compétition » entre elles est loin d'être arrivée à son apogée.

Arrêtez de vous concentrer uniquement sur le TVL ; observez plutôt : la durabilité du volume des échanges DEX, la croissance naturelle de la demande de prêt, l’émergence des Perps, des jeux et des applications de consommation, la capacité des frais d’application à augmenter de manière stable, et si le TVL s’étendra au-delà des DeFi de base vers davantage d’applications.

Si ces indicateurs ne suivent pas, n'importe quel mode de démarrage à froid deviendra une chaîne fantôme.