Les critiques selon lesquelles les stablecoins à Hong Kong ne peuvent pas se contenter d'une licence ne sont pas une dévalorisation, mais plutôt une indication des véritables travaux à accomplir à la prochaine étape.

Écrit par Farmer Frank

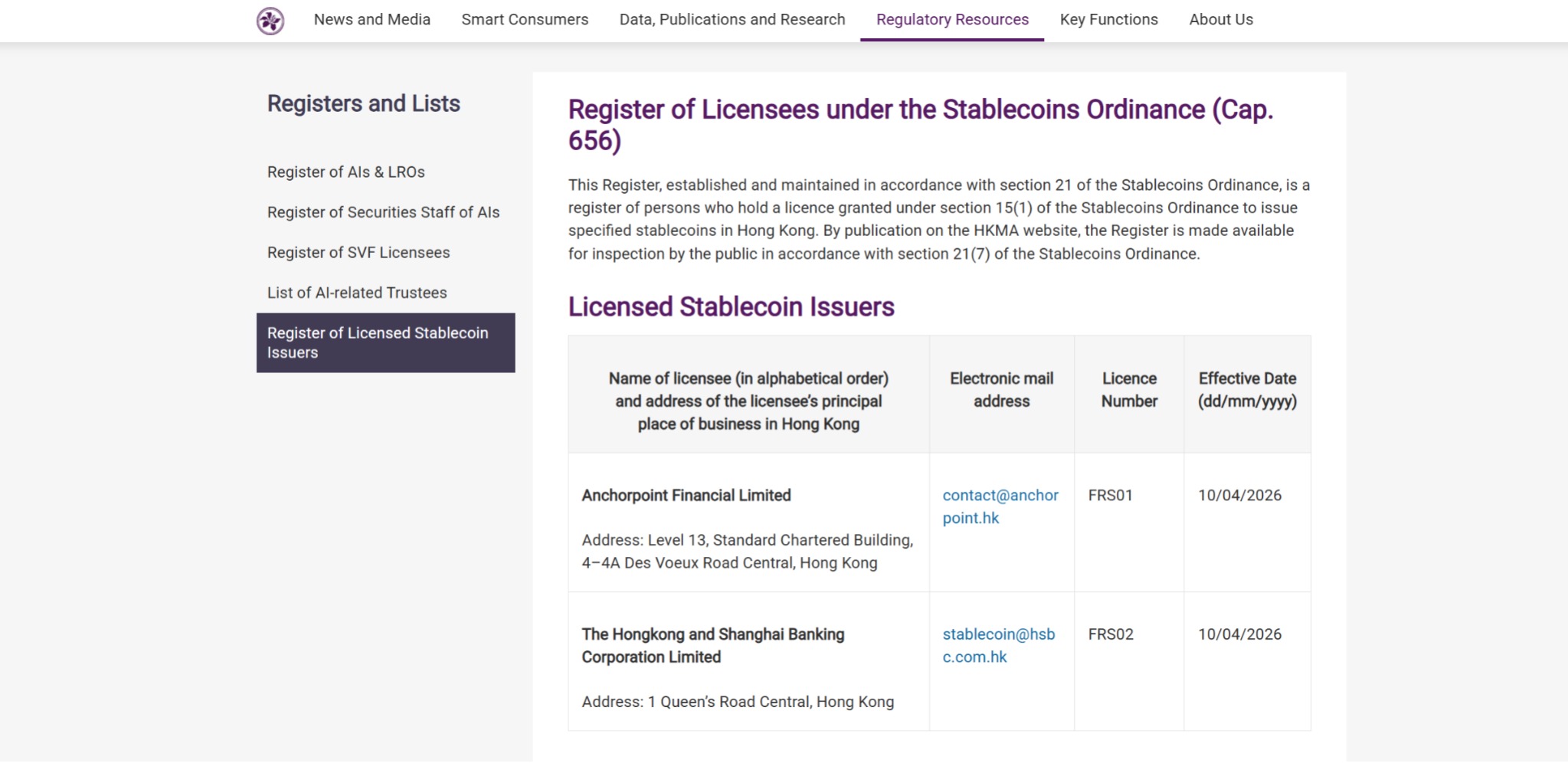

Le 10 avril 2026, la Monetary Authority de Hong Kong a officiellement délivré les premières licences d'émetteurs de stablecoins à Digital Horizon Financial Technology Limited et à The Hongkong and Shanghai Banking Corporation Limited. Ainsi, Hong Kong devient l'une des premières places financières mondiales à achever le cycle complet « législation — examen — délivrance de licences », marquant le passage de la régulation des stablecoins de la phase de conception politique à la phase d'exploitation sous licence.

Dans un flot de nouvelles, beaucoup ont également remarqué un signal significatif : les deux premières entités à obtenir une licence, l'une est détenu indépendamment par HSBC, tandis que la deuxième, Dian Dian Financial, est une entité conjointe derrière Standard Chartered (Hong Kong), Hong Kong Telecom et Animoca Brands.

En d'autres termes, parmi les premiers participants, HSBC et Standard Chartered sont déjà deux des trois banques émettrices principales de Hong Kong.

What does this mean?

I. De la « banque d'émission » à l'« émetteur de stablecoin »

En toute honnêteté, le fait que les premières licences aient été attribuées à HSBC et Standard Chartered n’est pas surprenant, mais ce choix délivre un signal politique qui mérite d’être analysé en détail.

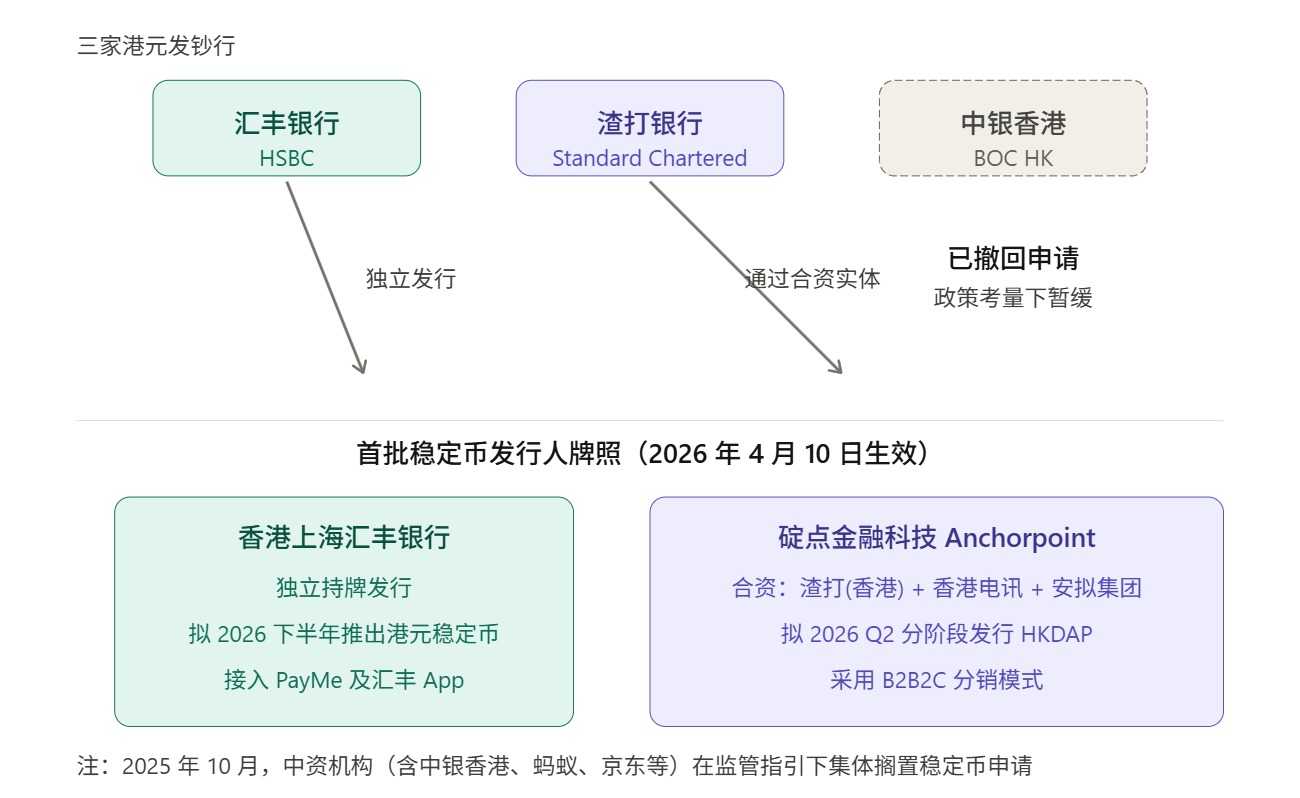

Cela nécessite de revenir au système de création monétaire assez particulier de Hong Kong. Il est bien connu que le système de billets actuel à Hong Kong est principalement géré par des banques commerciales ; à l’exception des billets de 10 dollars de Hong Kong, émis directement par le gouvernement de la Région administrative spéciale (Autorité monétaire de Hong Kong), les billets de 20, 50, 100, 500 et 1 000 dollars de Hong Kong sont émis par trois banques émettrices : HSBC, Standard Chartered et Bank of China (Hong Kong).

En d'autres termes, en matière de monnaie et d'infrastructure financière, Hong Kong a longtemps adopté un arrangement institutionnel très clair : des institutions commerciales fortement réglementées assurent les fonctions d'émission en première ligne, tandis que les autorités de régulation contrôlent la stabilité du système par le biais de règles, de réserves et de exigences de prudence.

Dans ce cadre, la délivrance des premières licences de stablecoins au consortium piloté par HSBC et Standard Chartered reflète essentiellement la même approche consistant à « commencer avec les entités les plus fiables », en parfaite continuité avec la tradition monétaire de Hong Kong.

Pour une nouvelle catégorie venant tout juste d’entrer dans une phase d’institutionnalisation, délivrer les premières licences en privilégiant la prudence, le contrôle et l’absence d’erreurs constitue un choix tout à fait normal dans le cadre de la régulation financière.

This is actually not hard to understand.

Bien que les stablecoins portent l'apparence d'« actifs virtuels », une fois qu'ils entrent dans une phase de formalisation, les autorités de régulation s'intéressent d'abord et avant tout à quelques questions traditionnelles et financières fondamentales : les actifs de réserve sont-ils réels ? Le mécanisme de rachat est-il clair ? L'isolation des risques est-elle suffisante ? Le flux de fonds est-il maîtrisé ? Les mécanismes de lutte contre le blanchiment d'argent et de traçabilité sont-ils fiables ?

Mais en suivant cette logique, une autre question surgit naturellement : pourquoi la Banque de Chine (Hong Kong) n'est-elle pas présente parmi les trois émetteurs ?

Il s'agit clairement bien plus qu'une simple question de qualifications ou de compétences. En réalité, la Banque de Chine à Hong Kong avait été largement considérée comme l'un des premiers participants actifs à déposer une demande en août-septembre 2025, jusqu'à ce qu'en octobre 2025, une déclaration conjointe au niveau central clarifie davantage les limites politiques, imposant des contraintes plus strictes sur l'émission de stablescoins privés, en particulier ceux liés au yuan. En conséquence, plusieurs institutions chinoises initialement prévues pour participer (y compris la Banque de Chine à Hong Kong, la Banque de Communication à Hong Kong, la Banque de Construction de Chine en Asie, ainsi que des grandes entreprises internet comme Ant et JD) ont suspendu leurs projets correspondants.

Source : 复旦研究院

Cela signifie également que les premières licences ont finalement été attribuées à deux banques émettrices, ce qui reflète à la fois la logique institutionnelle de prudence adoptée par Hong Kong au stade initial et une réponse pratique au contexte actuel des politiques transfrontalières ; la capacité de Hong Kong à faire progresser les stablecoins dépendra finalement de la prochaine étape, à savoir qui sera capable de déployer véritablement ce système.

Et c'est précisément ce que beaucoup de discussions ignorent le plus facilement.

Deuxièmement, la conformité est importante, mais « licence » ≠ « écosystème »

Lors de l'analyse des perspectives des stablecoins à Hong Kong, un point de référence incontournable est l'évolution des banques virtuelles à Hong Kong.

En 2019, l'Autorité monétaire a délivré des licences de banques virtuelles à huit institutions ; à l'époque, les attentes du marché étaient élevées, et beaucoup croyaient que le nouveau système de licences générerait automatiquement un nouvel environnement concurrentiel et de nouvelles expériences financières. En 2024, l'Autorité monétaire a publié un rapport d'évaluation indiquant que la réaction du marché face aux produits et services proposés par les huit banques virtuelles était globalement positive, mais a également clairement déclaré que le nombre actuel de licences de banques virtuelles était approprié et qu'aucune nouvelle licence ne serait délivrée pour le moment.

Cet événement constitue un exemple typique à prendre comme référence. En regardant en arrière, les banques virtuelles n’ont bien sûr pas été sans résultats, mais la licence n’a pas automatiquement été transformée en pouvoir de marché, ni en modèle économique durable. Cela révèle un problème réel : dans un système financier déjà doté de puits de profit matures, de relations clients établies et de canaux de règlement éprouvés, l’ouverture institutionnelle et la mise en œuvre effective du marché sont souvent séparées par un long chemin.

En clair, une licence peut résoudre les problèmes d'accès, mais pas les habitudes des utilisateurs, la couverture des scénarios, l'efficacité commerciale ou les effets de réseau.

The same applies to stablecoins, and the difficulty will only increase.

Après tout, contrairement à une banque virtuelle, il doit non seulement concurrencer le système financier traditionnel, mais aussi s'affronter à l'échelle mondiale avec des « acteurs établis » comme USDT et USDC, profondément intégrés dans les échanges, les protocoles sur chaîne et les portefeuilles.

Au fond, obtenir une licence ne vous donne pas automatiquement le marché ; la licence ne résout que le fait que vous êtes autorisé et considéré comme digne de confiance pour émettre une stablecoin, mais elle ne résout pas plusieurs autres défis plus difficiles : pourquoi les utilisateurs utiliseraient-ils votre stablecoin ? Pourquoi les plateformes d’échange, les portefeuilles, les commerçants, les market makers et les systèmes financiers d’entreprise accepteraient-ils votre stablecoin ? Pourquoi les fonds seraient-ils disposés à rester, circuler et s’accumuler dans votre système, pour finalement créer un effet de réseau ?

En d'autres termes, l'émission est une qualification côté offre, tandis que l'écosystème constitue la réponse côté demande.

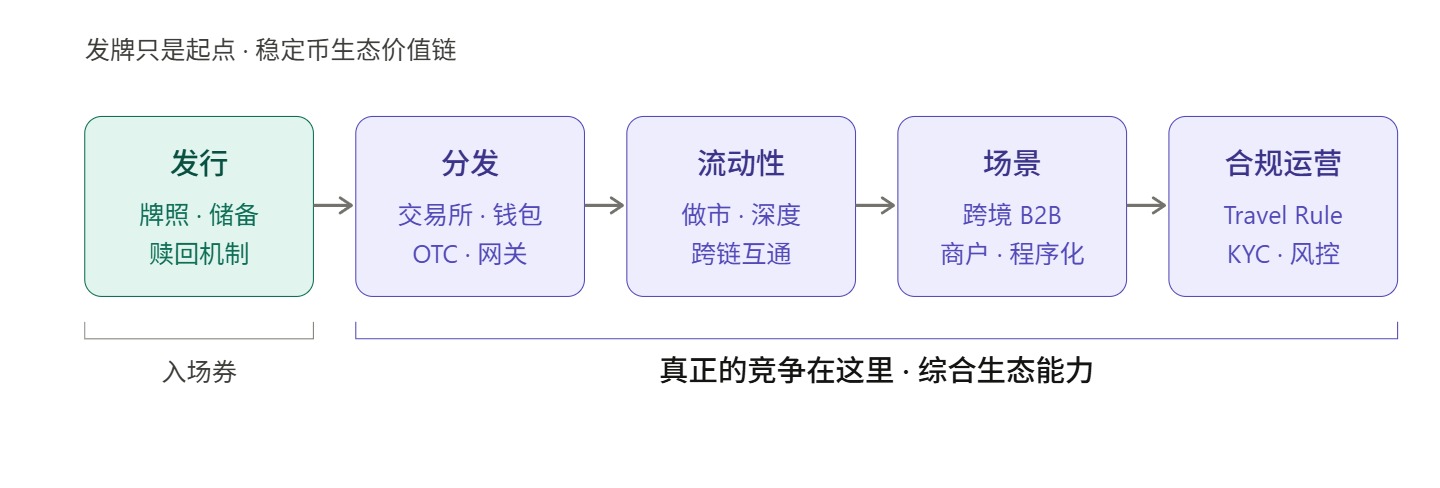

Du point de vue de la concurrence sur le marché, le véritable défi commence juste à ce moment-là, car la chaîne de concurrence des stablecoins comprend au moins cinq étapes :

- L'émission répond à la question « y a-t-il »

- La distribution résout la question de « si cela atteint les utilisateurs »

- La liquidité résout la question de « savoir si l'on peut entrer et sortir avec peu de friction ».

- Le scénario répond à la question « Que faire d'autre que détenir ? »

- L'exploitation résout la question de « comment faire fonctionner de manière stable et durable la conformité, le règlement, la gestion des risques, l'identification des utilisateurs et l'expérience client ».

Et parmi ces cinq étapes, l'émission n'est que la première.

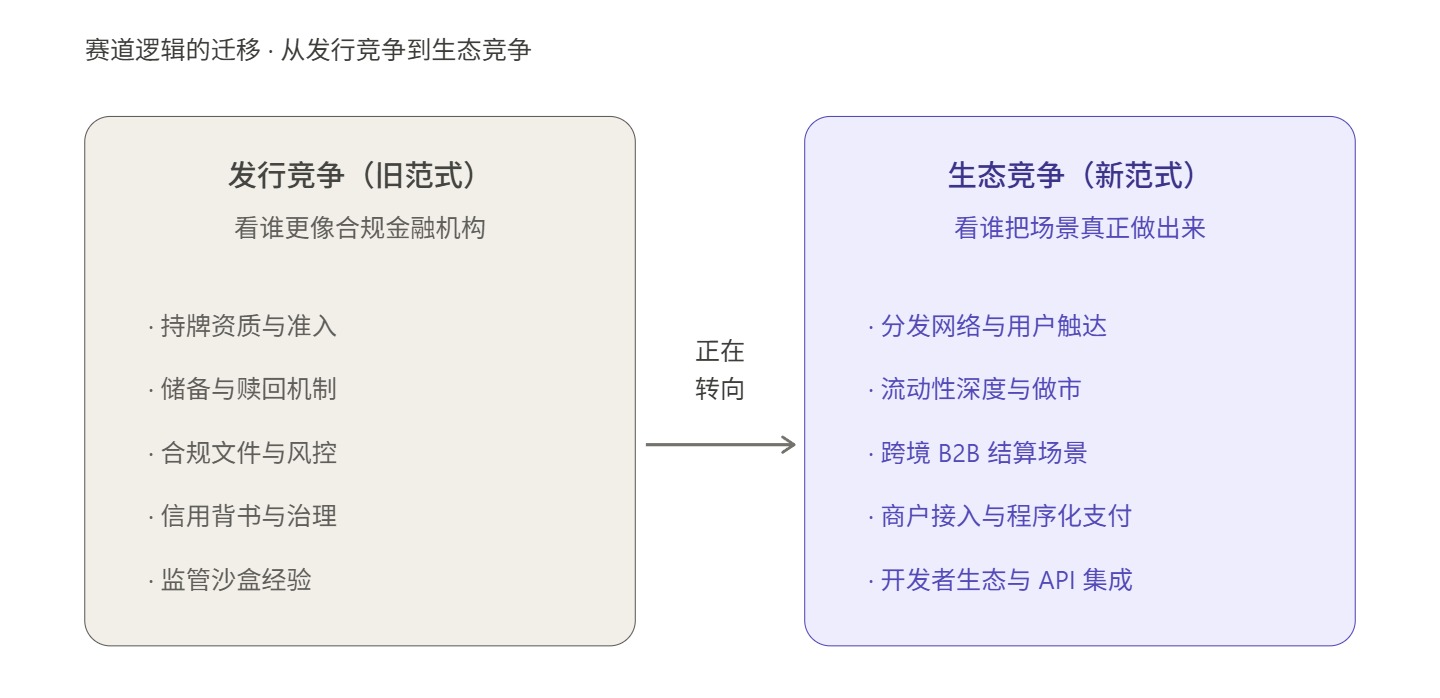

C’est pourquoi les critiques extérieures selon lesquelles « les stablecoins de Hong Kong ne peuvent pas se limiter à une licence » ne doivent pas être simplistes et interprétées comme un pessimisme ; au contraire, ces critiques soulignent que la prochaine étape essentielle pour les stablecoins de Hong Kong consiste à combler un manque : après l’obtention d’une licence, sans une capacité de distribution suffisamment forte, une capacité d’organisation de la liquidité et une capacité d’adoption de scénarios réels, les stablecoins de Hong Kong risquent de rester à un niveau institutionnellement correct, sans parvenir à un succès commercial.

Sur le marché mondial des stablecoins aujourd'hui, ce n'est plus seulement une étiquette de conformité qui peut attirer les utilisateurs ; les habitudes des utilisateurs, les points d'entrée scénarisés, la profondeur de marché, l'efficacité du règlement et de la compensation, l'intégration des portefeuilles, les capacités d'entrée et de sortie de devises fiduciaires, ainsi que les interfaces pour développeurs, sont les variables clés qui déterminent si un stablecoin s'épanouit véritablement.

Du point de vue de l'évolution des marchés étrangers, ce déplacement d'accent est déjà très clair.

Après avoir achevé l'acquisition de Bridge, Stripe ne considère plus les stablecoins comme une capacité de paiement périphérique, mais les intègre davantage dans la gestion des fonds d'entreprise et le système de paiement mondial, par exemple avec les Stablecoin Financial Accounts lancés en 2025 pour les entreprises dans 101 pays, suivis par Open Issuance alimenté par Bridge, dans le but de faire évoluer les stablecoins d'un actif alternatif supporté à une capacité de paiement « intégrable dans les systèmes financiers d'entreprise ».

Les actions de Circle sont tout aussi représentatives. Au cours de la période récente, Circle a constamment orienté USDC vers une approche plus « paiement programmatique » : d’une part, elle promeut publiquement les paiements autonomes basés sur x402, permettant aux agents IA d’utiliser USDC pour payer automatiquement des API, de la puissance de calcul, des données et du contenu ; d’autre part, elle travaille également à transformer les paiements extrêmement petits, machine à machine, en une capacité standardisée.

Cela indique que, aux yeux des acteurs les plus agiles de l'infrastructure de paiement, le centre de la concurrence des stablecoins n'est plus seulement l'autorisation d'émission, mais qui saura en faire une base financière utilisable, réglable et gérable par les entreprises.

Hong Kong a également mené des pratiques similaires ; avant l'entrée en vigueur officielle du règlement sur les stablecoins de Hong Kong l'année dernière, le groupe OSL autorisé a lancé trois nouveaux produits entièrement orientés vers les institutions : la plateforme de gestion de stablecoins conformes StableX, le service de tokenisation d'actifs Tokenworks et la solution de paiement cryptographique d'entreprise OSL BizPay. En 2026, il a lancé USDGO, un stablecoin américain conforme aux réglementations fédérales américaines et distribuable légalement à Hong Kong, principalement axé sur les domaines du commerce électronique transfrontalier, du commerce de gros et du divertissement interactif.

En regardant Hong Kong dans ce contexte, on découvre une question encore plus cruciale : les premières licences délivrées à Hong Kong répondent à la question « qui peut entrer en toute sécurité », mais la capacité de Hong Kong à créer un écosystème de stablescoins véritablement compétitif dépend en réalité de « qui va compléter les quatre éléments suivants ».

Troisièmement, l'émision n'est pas la fin, les contributeurs à l'écosystème sont essentiels

Du point de vue de la structure du marché mondial des stablecoins, le modèle de spécialisation écologique est de plus en plus clair.

La caractéristique la plus marquante est la forte concentration à l'émission. Par exemple, USDT et USDC représentent ensemble plus de 86 % de la capitalisation totale des stablecoins, mais l'avantage d'échelle des émetteurs ne se traduit pas automatiquement par un contrôle de l'écosystème ; la véritable compétitivité des stablecoins dépend souvent moins de la taille d'émission que de la profondeur de liquidité, de la couverture des canaux et de la pénétration des scénarios.

Comme USDC, dont la capitalisation boursière n'est que de 42 % de celle de USDT, mais dont l'activité sur les transferts sur chaîne, les scénarios de paiement institutionnel et l'écosystème de développeurs est nettement plus élevée — ce qui témoigne de l'efficacité du réseau de distribution et de la capacité d'adaptation aux scénarios, et non simplement de la quantité émise ; ainsi que PYUSD, dont l'émetteur légal est Paxos, mais dont l'expansion est véritablement poussée par la capacité de distribution de comptes de PayPal.

Cela montre que les émetteurs de stablecoins et les contributeurs à l'écosystème sont déjà deux ensembles de compétences différents :

- L'émetteur est responsable de la gestion des réserves, de la conformité et de la gestion des risques, ainsi que du mécanisme de rachat, ce qui constitue la mission centrale de la couche d'émission ;

- Les contributeurs à l'écosystème sont responsables des canaux de distribution, de l'agrégation de la liquidité, de l'intégration de scénarios et de l'exploitation commerciale, ce qui constitue les tâches centrales de la « couche application ».

Il ne s'agit pas d'une relation de substitution, mais d'une relation de synergie en amont et en aval.

Si l'écosystème des stablecoins est comparé à un immeuble, alors l'obtention d'une licence par l'émetteur ne constitue que l'autorisation de construire les fondations ; ce qui détermine réellement la hauteur maximale de l'immeuble, ce sont les structures porteuses de chaque étage suivant — et les canaux de distribution, la liquidité des échanges, le réseau de paiement, l'intégration de scénarios et les capacités d'exploitation conforme en sont précisément des éléments constitutifs.

Ainsi, le véritable défi auquel les stablecoins de Hong Kong sont confrontés n’est peut-être jamais « qui obtiendra la licence », mais « qui, après l’obtention de la licence, saura vraiment l’utiliser ».

C'est pourquoi, à la prochaine étape, ce ne sera pas seulement de nouveaux émetteurs qui seront véritablement rares à Hong Kong, mais plutôt les plateformes écologiques capables de prendre en charge la distribution, le trading, les paiements, la liquidité et les opérations de conformité.

En fait, les premières institutions autorisées elles-mêmes le démontrent déjà par leurs actions. Selon les rapports, E-Dian Financial prévoit de collaborer avec des entreprises sélectionnées en tant que partenaires de distribution pour offrir son stablecoin au grand public ; HSBC prépare quant à elle d'atteindre les utilisateurs via les applications PayMe et HSBC HK Mobile Banking.

Autrement dit, même pour les émetteurs les plus rapides à obtenir une licence, la première réaction après le déploiement n'est pas « J'peux enfin émettre des tokens », mais « Comment puis-je les distribuer » — ce qui démontre que les stablecoins ne constituent pas une activité réalisable uniquement par l'émetteur, mais un système nécessitant une collaboration multicouche au sein d'un écosystème.

C'est dans ce sens que ce qui manquera véritablement à Hong Kong à la prochaine étape ne sera pas seulement de nouveaux émetteurs, mais des plateformes écologiques capables de prendre en charge la distribution, le trading, les paiements, la liquidité et les opérations de conformité.

C'est également l'emplacement le plus méritant de cette discussion — une plateforme aux capacités intégrées reliant à la fois l'émission, la circulation et l'utilisation, qui pourra véritablement déterminer la hauteur de l'écosystème des stablecoins de Hong Kong.

OSL, le joueur local de Hong Kong autorisé mentionné ci-dessus, a déjà clairement déclaré qu'il collaborerait activement avec les émetteurs de stables coins autorisés à Hong Kong, en mettant à profit ses atouts en matière de distribution, de liquidité et d'infrastructure pour faciliter la mise en œuvre de produits et d'applications associées. Cette déclaration signifie qu'il s'positionne plus activement comme fournisseur de « capillaires » pour ce réseau de stables coins.

Objectivement, pour un marché récemment lancé et qui nécessite naturellement une collaboration multipartite, la rareté de ce type de rôle n’est peut-être pas inférieure à celle de la licence d’émission elle-même.

Cependant, c'est là la variable clé qui déterminera si les stablecoins de Hong Kong peuvent occuper une place sur la scène mondiale.

En conclusion

Revenons à une perspective plus globale : la situation actuelle des stablecoins de Hong Kong est effectivement difficile.

En regardant vers la Chine continentale, les orientations politiques ne se relâcheront pas à court terme ; en regardant vers l’étranger, les barrières liées aux habitudes des utilisateurs et aux effets de réseau sont déjà très élevées. Dans ce contexte, si l’écosystème des stables-coins de Hong Kong se limite à la simple logique « autorisation — émission — conformité », il risque de reproduire l’expérience des banques virtuelles — des cadres institutionnels impeccables et des données convaincantes, mais un écosystème plus vaste qui tarde à se développer.

Mais à l'inverse, c'est précisément là que réside la fenêtre d'opportunité pour Hong Kong.

Le marché mondial des stablecoins traverse une transformation de paradigme profonde : les stablecoins ne sont plus simplement des moyens d'échange internes au marché cryptographique ; ils sont désormais redéfinis comme l'infrastructure de paiement et de règlement mondial de la prochaine génération. Dans ce nouveau paradigme, la capacité de conformité n'est plus le seul critère de compétition ; les réseaux de distribution, les scénarios de paiement, les infrastructures technologiques et les capacités d'exploitation écosystémique deviennent tout aussi, voire plus, cruciaux.

Hong Kong, en tant que centre financier international, possède déjà des avantages naturels en matière de conception institutionnelle et de gouvernance conforme. Toutefois, pour transformer réellement cet avantage en compétitivité pour l'écosystème des stablecoins, les premières licences ne suffisent évidemment pas ; il faut également que les entreprises de paiement, les plateformes technologiques, les middleware conformes, les entreprises natives Web3 et les institutions locales autorisées fassent progressivement avancer les tâches plus complexes et plus concrètes : distribution, liquidité, scénarios et opérations.

Après la délivrance des licences, le chemin est encore long ; la véritable concurrence pour les stablecoins à Hong Kong vient tout juste de commencer.