Comment maîtriser facilement les tendances du marché, les évolutions technologiques, les progrès de l'écosystème et la dynamique de gouvernance en cours dans l'industrie Web3 ? La rubrique « Analyse du pouls du marché » lancée par Web3Caff Research explore en première ligne les événements actuels, en sélectionne les plus pertinents, et en propose une analyse de valeur, des commentaires ainsi qu'une explication des mécanismes sous-jacents. Voyez au-delà des apparences et suivez-nous pour capter rapidement les tendances du marché Web3 en temps réel.

Auteur de l'article, source : ShirleyLi, chercheuse à Web3Caff Research

Couverture : Typographie par Web3Caff Research

Nombre de caractères : l'article total compte plus de 3200 mots

Notice de conformité : Le contenu suivant présente uniquement une analyse objective des dernières stratégies réglementaires en matière de RWA, de stablecoins, etc., à Hong Kong et dans le monde, et ne constitue en aucun cas une proposition ou une offre. Veuillez noter que l'émission ou la participation à des investissements en tokens est soumise à des réglementations et restrictions variées selon les pays et régions, et que l'émission de tokens en Chine continentale est considérée comme une « émission illégale de valeurs mobilières ». Les activités liées aux transactions de cryptomonnaies, telles que la mise en relation d'acheteurs et de vendeurs de tokens, relèvent également de l'« activité financière illégale » (les lecteurs de Chine continentale sont fortement invités à consulter le document 中国大陆涉及区块链与虚拟货币相关法律法规整理及重点提要). Veuillez donc ne pas prendre de décisions sur la base de ces informations et respecter strictement les lois et réglementations en vigueur dans votre pays ou région, en évitant toute activité financière illégale.

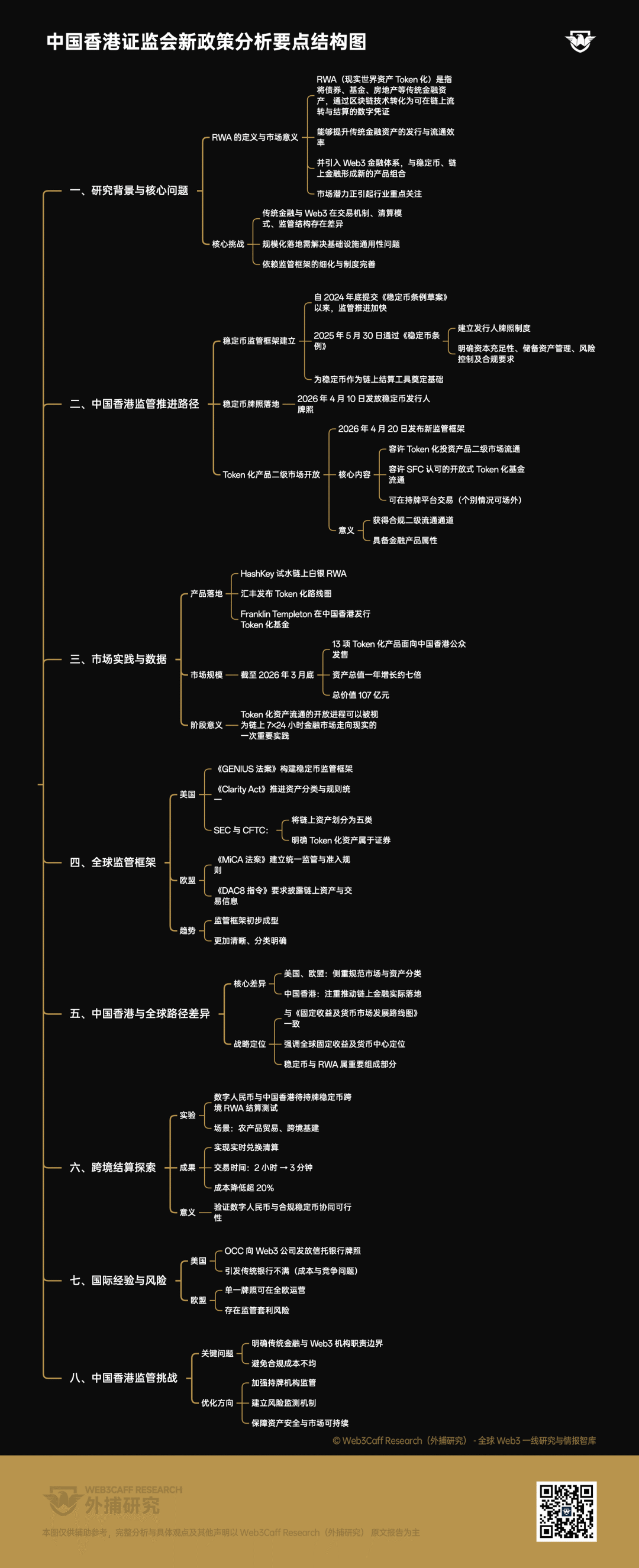

RWA (Real World Assets,tokenisation des actifs du monde réel) consiste à transformer des actifs financiers traditionnels tels que des obligations, des fonds ou des biens immobiliers en certificats numériques transférables et réglables surblockchain grâce à la technologiechain-on. Ce mécanisme permet non seulement d'offrir aux actifs financiers traditionnels des voies d'émission et de circulation plus efficaces, mais aussi d'intégrer ces actifs dans l'écosystème financier Web3, créant ainsi de nouvelles combinaisons de produits avec les stablecoins et les services financiers sur chaîne. Par conséquent, le potentiel du marché RWA attire une attention croissante de la part des acteurs du secteur.

However, traditional financial systems and Web3 financial systems differ significantly in terms of trading mechanisms,clearingmodels, and regulatory structures, which means that the large-scale adoption of RWA will not only require solving generic infrastructure issues but will also heavily depend on the refinement of regulatory frameworks and the improvement of institutional norms.

Dans ce contexte, Hong Kong, Chine, a considérablement accéléré le rythme de la mise en œuvre réglementaire depuis la soumission du projet de loi sur les stablecoins à la fin de 2024.

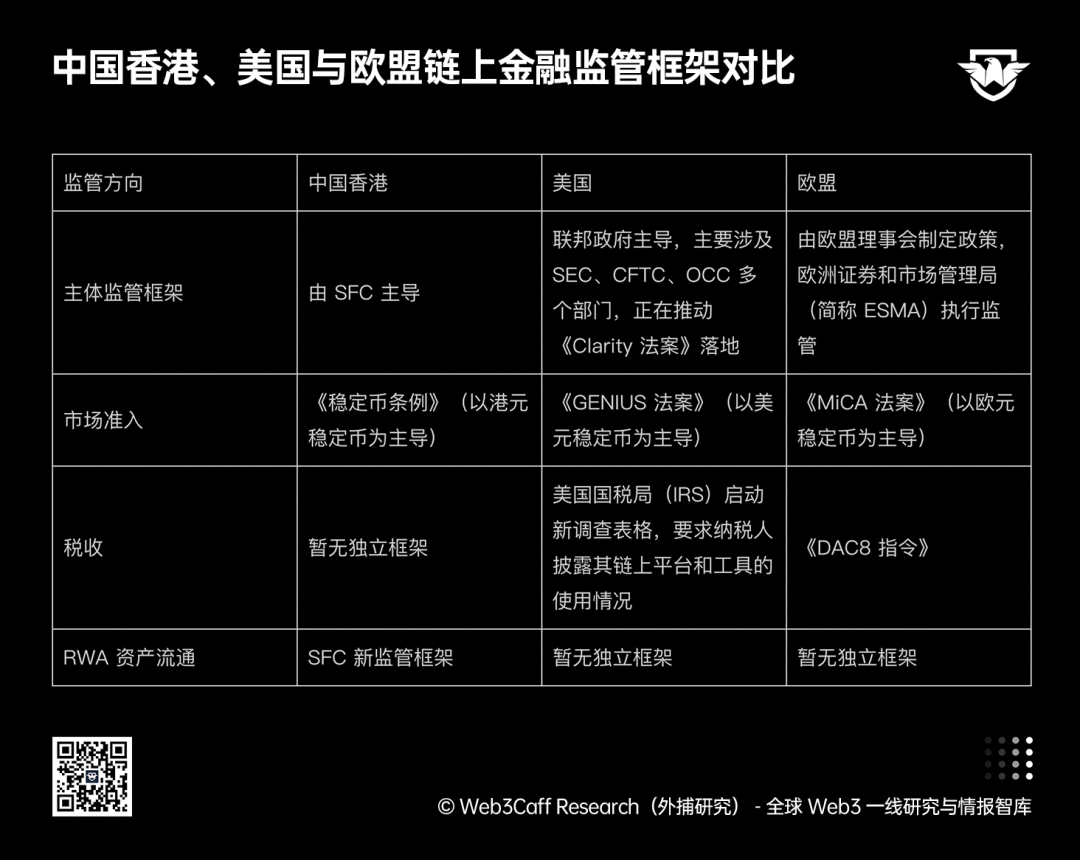

Le 30 mai 2025, Hong Kong, Chine, a officiellement adopté la loi sur les stablecoins, établissant un cadre réglementaire clair pour l'émission et l'exploitation des stablecoins. Ce cadre instaure à la fois un système de licences pour les émetteurs de stablecoins et impose des exigences systématiques aux institutions autorisées en matière de capital suffisant, de gestion des actifs de réserve, de contrôle des risques et de conformité opérationnelle, posant ainsi les bases réglementaires pour que les stablecoins deviennent des outils de règlement fiables sur chaîne (lecture complémentaire :La loi sur les stablecoins de Hong Kong : quel impact sur la normalisation mondiale des stablecoins et la stratégie d'internationalisation du yuan ?).

Le 10 avril 2026, l'Autorité monétaire de Hong Kong a délivré des licences d'émetteur de stablecoin à Point Financial Technology Limited et à The Hongkong and Shanghai Banking Corporation Limited conformément au « Stablecoin Ordinance ». [1]

Le 20 avril 2026, la Commission des valeurs mobilières et des opérations de bourse de Hong Kong (SFC, ci-après dénommée SFC) a publié un nouveau cadre de régulation, autorisant pour la première fois la circulation de produits d'investissement tokenisés sur le marché secondaire. Ce cadre repose sur deux axes principaux : permettre la circulation de fonds tokenisés reconnus par la SFC ; autoriser la négociation de ces produits sur des plateformes de trading détentrices d'une licence de la SFC (des exceptions en dehors du marché pourraient être accordées dans certains cas). Cela signifie que, pour la première fois, les produits tokenisés reconnus par la SFC bénéficient d'un canal réglementaire pour la circulation sur le marché secondaire, et qu'ils sont désormais reconnus comme des produits financiers.

Au niveau produit, lors d'un discours prononcé lors du Web3 Hong Kong Festival 2026, le conseiller législatif de la Région administrative spéciale de Hong Kong, Au Tat-kan, a mentionné qu'actuellement, HashKey a testé le token RWA d'argent sur chaîne, HSBC a publié une feuille de route pour ses activités de tokenisation, et des institutions telles que Franklin Templeton ont également émis des fonds tokenisés à Hong Kong. [2] Selon les informations divulguées par la SFC, à la fin mars 2026, 13 produits tokenisés avaient été proposés au public de Hong Kong ; la valeur totale des actifs gérés par ces produits tokenisés a augmenté d'environ sept fois au cours de la dernière année, atteignant 10,7 milliards de yuans, ce qui démontre une adoption croissante de ces produits sur le marché. [3] À la lumière de ces évolutions, le processus d'ouverture de la circulation des actifs tokenisés peut également être considéré comme une pratique importante vers la concrétisation d'un marché financier 7×24 heures sur chaîne.

À l'échelle mondiale, les cadres réglementaires américains et européens sur les marchés internationaux sont également en cours de clarification progressive.

Aux États-Unis, la loi « GENIUS Act » (2025 United States Stablecoin Innovation, Guidance, and Establishment Act) a été officiellement signée en juillet 2025. Cette loi vise à établir un cadre complet pour l'émission et la régulation des stablecoins, en définissant clairement les exigences en matière d'éligibilité des émetteurs, de réserves d'actifs et de normes de conformité. La loi « Clarity Act » est actuellement en cours d'examen au Sénat et cherche à fournir des orientations normalisées au marché grâce à une classification et à des règles de régulation unifiées pour les actifs sur chaîne. (Lecture complémentaire : Clarity Act).La loi GENIUS sur les stablecoins adoptée par le Sénat américain : quelles révolutions pour Web3 et les RWA ? et L'examen de la loi américaine CLARITY imminent : les mesures favorables au DeFi, la classification des actifs et la séparation des pouvoirs entre la SEC et la CFTC constituent-elles un tournant vers une régulation plus claire des cryptos ?)

March 2026,U.S. Securities and Exchange Commission (SEC) and U.S.Commodity Futures Trading Commission (CFTC) issued a joint statement classifying on-chain assets into five categories: cryptocommodities, digital collectibles (NFTs), utility tokens, payment tokens, and digital securities, explicitly stating that tokenized assets fall under the securities category. This provides a reference for further defining regulatory boundaries for various asset types.

Concernant l'Union européenne, la loi sur le marché des actifs cryptographiques de l'UE (appelée MiCA) est entrée en vigueur en décembre 2024. Cette loi établit un cadre réglementaire uniforme, offrant des licences et des règles d'accès au marché claires pour les plateformes d'échange, les services degarde et l'émission de stablecoins. La dernière loi sur la transparence fiscale des actifs numériques (appelée directive DAC8) est entrée en vigueur le 1er janvier 2026, exigeant des fournisseurs de services d'actifs sur chaîne qu'ils divulguent et partagent avec les autorités fiscales nationales des informations détaillées sur les actifs et les transactions des utilisateurs. Cela signifie que les autorités fiscales peuvent réguler de manière transparente et ouverte la détention, les transactions et les transferts d'actifs Web3, tout comme elles le font pour les comptes bancaires Web2.

Ainsi, le cadre de régulation des actifs sur chaîne des grandes économies mondiales est déjà en place et tend à devenir plus clair et mieux catégorisé.

Comparaison des cadres de régulation des finances sur chaîne en Chine, Hong Kong, États-Unis et Union européenne, créé par ShirleyLi, chercheuse chez Web3Caff Research

Cependant, dans l'ensemble, les cadres réglementaires des États-Unis et de l'Union européenne se concentrent principalement sur la régulation du fonctionnement des marchés financiers sur chaîne, la définition de la nature des actifs et leur classification, tandis que Hong Kong met davantage l'accent sur la mise en œuvre concrète des marchés financiers sur chaîne. Cette orientation est parfaitement cohérente avec la « Feuille de route pour le développement des marchés de revenu fixe et des marchés monétaires » publiée précédemment par la Commission des valeurs mobilières de Hong Kong (SFC) et l'Autorité monétaire de Hong Kong (HKMA). Cette feuille de route souligne le positionnement stratégique de « Hong Kong en tant que centre mondial du revenu fixe et des marchés monétaires », et les stratégies réglementaires liées aux licences de stablecoins ainsi qu'à l'émission et à la circulation d'actifs RWA font naturellement partie intégrante du cadre réglementaire des actifs de Hong Kong.

Il est à noter qu’en fin février de cette année, l’Institut de recherche sur la monnaie numérique de la Banque populaire de Chine et la Monetary Authority de Hong Kong ont lancé conjointement un test spécifique sur le règlement transfrontalier RWA en monnaie numérique chinoise. Ce cycle de tests, axé sur le commerce agricole et les infrastructures transfrontalières, a vérifié la capacité d’échange et de règlement en temps réel entre la monnaie numérique chinoise et les stablescoins autorisés à Hong Kong (deux entreprises ont déjà obtenu des licences officielles), réduisant avec succès la durée des transactions transfrontalières traditionnelles de 2 heures à 3 minutes et diminuant les coûts de plus de 20 %. [4] Cette percée révèle davantage la faisabilité d’une coopération entre la monnaie numérique chinoise et les stablescoins conformes. (Lecture complémentaire :)Analyse du pouls du marché : « Centre international d’exploitation de la monnaie numérique chinoise » comme signal d’unité entre les deux rives — la Chine continentale fournit l’infrastructure, Hong Kong offre le marché)

However, the regulatory experiences of the United States and the European Union are also worth referencing by Hong Kong, China. For example, in late December last year, the U.S. Office of the Comptroller of the Currency (OCC) issued trust bank licenses to five Web3 companies, including Circle, Ripple, and BitGo, permitting them to legally participate in on-chain financial activities; however, this move sparked dissatisfaction among traditional banks. [5] This is because traditional banks believe that their compliance responsibilities and costs differ from those of licensed Web3 institutions, and there is also competitive overlap in business operations. Meanwhile, the EU’s MICA regulation stipulates that on-chain asset service providers need only obtain a license in one member state to operate across the entire EU; this cross-border portability may lead to license abuse or regulatoryarbitragerisks.

Pour Hong Kong, ces cas offrent des enseignements et des avertissements importants. D’une part, lors de la mise en œuvre d’un système financier sur chaîne, Hong Kong doit clarifier les limites de responsabilité entre les institutions financières traditionnelles et les institutions Web3, afin d’éviter des déséquilibres en matière d’obligations et de coûts de conformité ; d’autre part, il est nécessaire de renforcer la supervision des activités réelles des institutions autorisées, tout en établissant un mécanisme efficace de surveillance des risques, afin de garantir la sécurité des actifs des utilisateurs et de réaliser un développement durable du marché. Toutefois, dans l’ensemble, le cadre réglementaire mondial du financement sur chaîne reste en phase d’exploration, et son intégration avec le système financier traditionnel nécessite une observation à long terme.

Schéma des points clés :

Références :

[1] The Hong Kong Monetary Authority has issued two stablecoin issuer licenses

[2] Qiu Dageng : La réglementation Web3 de Hong Kong adopte une approche prudente et progressive ; la prochaine phase se concentrera sur trois domaines : les participants, les produits et la législation.

[3] La Commission chinoise des valeurs mobilières annonce un nouveau cadre de régulation autorisant la négociation sur le marché secondaire de produits d'investissement agréés par la Commission chinoise des valeurs mobilières sous forme de jetons.

[4] Les stablecoins de Hong Kong et le yuan numérique sont-ils une « voie rapide » pour l'exportation des actifs de la Chine continentale ?

[5] Le gâteau de la banque a-t-il été touché ? Les banques américaines envisagent de poursuivre l'OCC pour bloquer les licences crypto.

[6] Tout comprendre sur les nouvelles règles de la CSRC : les fonds tokenisés peuvent désormais être achetés et vendus comme des actions

[7] Lettre circulaire sur la négociation secondaire de produits d'investissement agréés par la Commission des valeurs mobilières tokenisés

[8] La SEC et la CFTC des États-Unis publient conjointement des orientations importantes pour définir clairement la frontière entre actifs cryptographiques considérés comme des valeurs mobilières et ceux qui ne le sont pas.

[9] L'IRS revient sur les fonds de portefeuilles échangés il y a six ans ? Décryptage en quatre étapes du nouveau formulaire de l'IRS

[10] 88EX Insight : Régulation européenne renforcée : l'ESMA envisage de devenir l'autorité de régulation unique du marché des cryptomonnaies

Disclaimer: This report is prepared by Web3Caff Research. The information contained herein is for reference only and does not constitute any prediction, investment advice, recommendation, or offer. Investors should not rely on such information to buy, sell any securities, cryptocurrencies, or adopt any investment strategy. The terminology used and opinions expressed in this report are intended to aid in understanding industry trends and promote responsible development of Web3, including the blockchain industry, and should not be interpreted as explicit legal opinions or positions of Web3Caff Research. The views expressed in this report reflect only the personal opinions of the authors as of the date stated and are unrelated to the position of Web3Caff Research; they may change with subsequent developments. The information and views contained in this report are derived from proprietary and non-proprietary sources that Web3Caff Research considers reliable, but they do not necessarily encompass all data and are not guaranteed for accuracy. Therefore, Web3Caff Research makes no representations or warranties regarding its accuracy or reliability and assumes no liability for any errors or omissions arising in any other manner (including liability to any person arising from negligence). This report may contain “forward-looking” information, which may include predictions and forecasts; this document does not constitute a guarantee of any such predictions. Reliance on the information contained in this report is entirely at the reader’s discretion. This report is for reference only and does not constitute any investment advice, recommendation, or offer to buy or sell any securities, cryptocurrencies, or adopt any investment strategy. Please strictly comply with relevant laws and regulations in your country or region.